站上Staking这个风口,谁是新的比特大陆?

2019年已经过去四分之一,要说这期间有什么大事足以影响整个行业发展的话,以太坊共识机制逐步从PoW转向PoS或能入选。加密货币市值第二的以太坊一“转身”,直接扩大了PoS的市场,随后公链Cosmos的主网上线也吸引了不少目光。与PoS相伴而生的Staking悄然成为行业新热点。

作为公链权益奖励,Staking的高收益已经引得诸多玩家入场,这门生意正变得越来越吸引人,但Staking的蓝图可以怎么画,目前还有很多值得探讨的地方。为此,PANews专访了香港HashKey集团旗下的PoS矿池HashQuark CEO李晨,从行业内部的视角洞察Staking的商业机会。

Staking尚是一片蓝海

在PoS(Proof of Stake)的共识机制下,节点需要负责打包交易信息、维护网络运行、参与社区治理,这个过程就是Stake。作为奖励,节点可以获得系统增发的代币,这种收益的方式就是Staking,其本质是因行使权力而获得权益奖励。因节点的职责与PoW中的矿工相似,所以节点Stake的过程也被类比称为“挖矿”,Staking就相当于是挖矿奖励。目前,主流的Staking有两种方式,一种是持币即挖矿,比如在典型的PoS公链Cosmos或者IOST上,持币用户将代币抵押给节点就可以直接获得相应的分红。另一种则是“委托”挖矿,通常发生在PoS的衍生机制DPoS链上,此时持币用户需要投票给节点(将币抵押给节点),票选出来的节点获得收益后再私下返还给用户。

PoS矿池目前除了上述的持币即挖矿和委托挖矿以外,还有一些新兴的模式,比如Filecoin的LPFS存储即挖矿。但李晨坦言,“这种新的模式不像前两者已经有了很多实践的检验,所以我们只是去探索一下,去了解一下,如果好的话,我们可能会有涉及。”

相比PoS挖矿,PoW挖矿其实早就已经形成了一个完整的商业闭环。在这个闭环中,上游有芯片制造商和矿机厂商,中游有矿场和矿池,下游有矿工。矿机厂商把矿机卖给矿工,矿工挖出来的币在市场上获益,这种商业模式甚至可能是目前区块链行业唯一成熟的模式。随着2017年币价屡创新高,早期PoW挖矿的参与者都获得了超额利润,赚的盆满钵满。但是在去年下半年的熊市中,币价齐跌、算力增加、成本高企,PoW挖矿应声没落。

熊市暴露了PoW挖矿的弊端,即聚集算力的同时会增加能耗,这意味着固定成本的上涨和收益的减少,更重要的是,这会引发一个连锁反应,当收益不足以支持成本时,矿机关机,矿工的减少会增加PoW公链的安全风险,51%攻击变得容易了。正是看到这些弊端,李晨判断,“未来PoW的公链可能以比特币为首,不会超过十条,而剩下的公链都会是PoS或者DPoS,甚至将来还会出现其它的共识,未来Staking的市场会相当广泛。”

而且,PoS挖矿是轻资产型生意,没有场地、机器、能耗造成的高成本,因为PoS挖矿只需要一台服务器就可以了,“一台服务器就可以挖很多币种,其实就相当于装了一个钱包”,李晨进一步解释道。

但吸引HashQuark这样的玩家入场PoS挖矿还有一个更重要的原因——Staking的市场目前还是一片蓝海。在这片蓝海中,尚未有诸如比特大陆这样的矿霸,“PoW挖矿的核心是芯片,芯片绝非一日之功,需要投入大量的人力物力,而且巨头已经做得这么成熟了,要赶超他们真的很难。”相反,Staking这个细分领域还在早期,虽然有火币矿池、神鱼孵化的Cobo钱包和Bit.Fish,巴比特旗下的MATPool矿池,但目前还没有出现一个通吃天下的巨头,所以在李晨们的眼里,Staking这个市场充满了机会,大家都在同一起跑线上。

熊市对Staking而言是“天时”,它让市场看到了Staking的优势。而且“天时”还带来了“人和”,在李晨看来,“行情稳定在一个比较低的位置时,大家交易意愿降低,但又希望有收益,所以就会来参与PoS挖矿。”

Staking的巨大想象空间

想要站上Staking这个风口,首先要了解清楚Staking的本质。

在李晨看来,“Staking就是一个储蓄业务。”但这种储蓄跟银行储蓄不一样,不是存的钱越多,得到的收益就越多。区块链行业有着自己的游戏规则。“Staking有个机制,原理并不是币越多,一定挖到的就越多。这不是线性相关。Staking核心是你质押的币越多,获得挖矿的概率越高。所以主网每天有多少代币被Stake在上面是PoS挖矿中很重要的一个变量。”

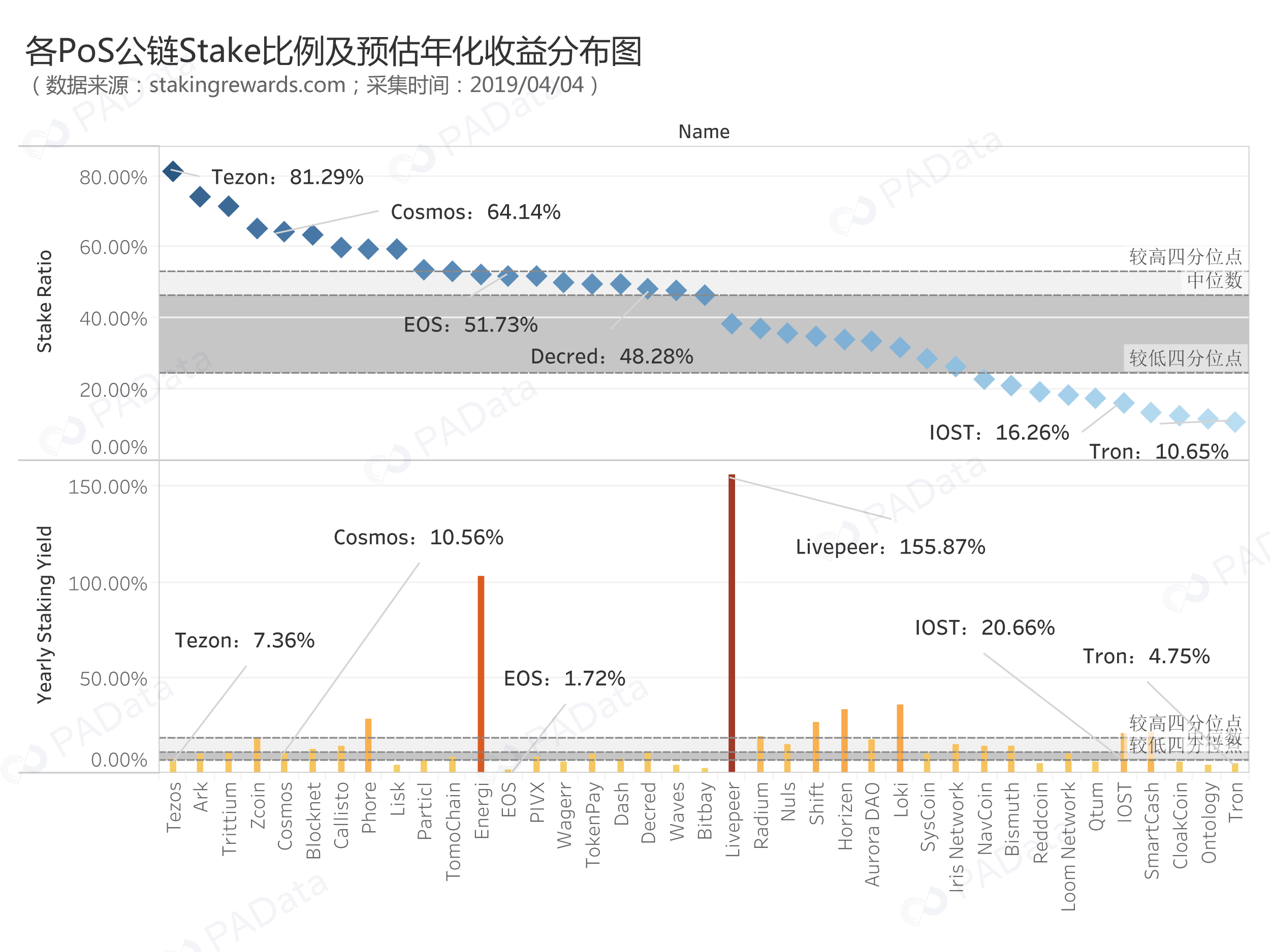

根据stakingrewards的数据来看,各条公链的Stake比例相差很大,最高超过81%,最低约为10%,但统计范围内的PoS公链有一半的Stake比例超过46%。而且Stake比例和年化收益之间没有相关性,统计范围内的PoS公链的年化收益中位数在10.5%左右,令人惊讶的是Staking的起源地EOS的年化收益只有1.72%,在业内人士看来,收益太高或太低可能都存在问题。

从HashQuark的官网上PANews发现,HashQuark矿池挖矿的收益要高于主网挖矿的收益,李晨介绍到,这主要得益于HashQuark开发的算法模型。“这个是我们的核心竞争力,因为Staking是概率事件,通过计算Stake率可以找到一个模型,即在某个比例下,可以获得收益是最高的。”这也是PoS矿池相较于个人直接挖矿的最大优势。

储蓄模式不仅对个人持币者有好处,对Token Fund也是一个机会。尤其在现在这种低迷行情下,Token Fund交易频率极低,但同时希望能增值。由于Token Fund的资金量比较大,Staking对他们来说就像是“免费午餐”。

除了这种最原始的,最基础的,不涉及交易的保本储蓄模式外,李晨认为,Staking的商业模式还有很大的想象空间,这些想象空间需要与特定场景相联系。比如,Staking可以赋能钱包。现在市场上的钱包其实大多数都比较单调,只有存储功能而已,没有很多的附加价值。但在李晨的看来,如果钱包跟Staking结合起来能为钱包业务赋能,“钱包中存储的代币,如果用来挖矿,每天就会有固定的比较好的收益。”

Staking更深远的影响可能在于增加用户的收益,从而激活甚至是吸引更多人持币。本来,用户将币存在钱包里其实是一个托管的过程。用户需要向托管方支付费用,但在Staking模式下,托管的买卖双方被反过来。因为Staking的托管能不断地产生价值,托管方为了争取更多的托管金额自然会让利给用户。李晨表示十分看好在这种情况可能衍生的新的商业模式。

同样能通过Staking赋能的还有空投业务。“现在的空投服务就是找到一个地址就投,其实是非常低效和盲目的,因为无法判断地址的真实情况”,但Staking能解决这个问题,因为抵押、投票的过程天然地能确定地址的真实性,如此一来,空投就能做到有的放矢了,这对项目方而言是一个提高资源利用率的途径。

其实,就Staking与应用场景的结合而言,EOS上DAPP的租赁业务是目前发展的比较好的一种商业模式。已经有一些EOS超级节点做起了EOS租赁的生意,目前租赁1个EOS 的7天年化收益大概在0.03%。因为EOS背后还代表着CPU和RAM资源,DAPP的风生水起和超级节点的竞选机制让租赁行业也日益繁荣。

Staking是团队综合能力的变现

对于PoS或者DPoS挖矿而言,成为节点是很重要的,只有节点才有资格挖矿。虽然PoS挖矿不需要投入很多固定成本,但成为节点也是需要投入一定量的资金,譬如去年红极一时的EOS超级节点竞选俨然就是一场“资本战”。

由此,市场对PoS或者DPoS共识一直存在“资本决定论”的质疑,但李晨却持不同意见,他认为,“要当选节点,自己并不一定需要有很多的币,更重要的是你要吸引别人给你投票,从这个角度而言,节点竞选的成本压力由节点团队和社区共同分担了,而且像EOS这样的情况,即使不能成为21个超级节点,进入前100个候选节点也依然有收益。”

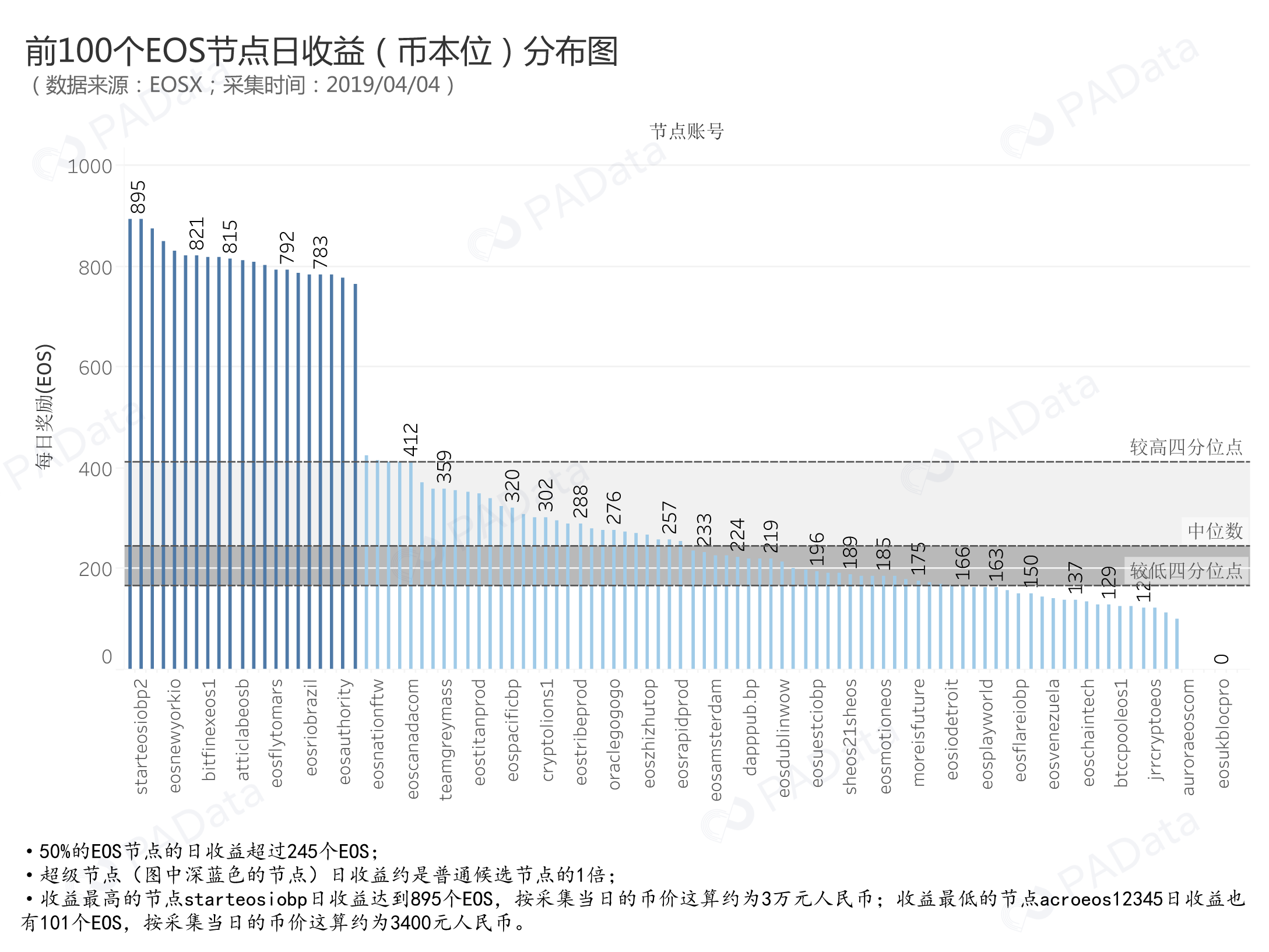

根据区块链浏览器EOSX的统计,成为21个超级节点之一需要近1亿个EOS,进入前100个节点享受收益最少也要超过1000万个EOS,这些成本如果完全由节点团队来承担几乎是不可能的。而且虽然超级节点的日收益相当于其它候选节点的1倍,但前100个节点中超过50%的节点能获得245个EOS以上的日收益,最低也有101个EOS的日收益,这意味着按照4月4日的币价(5美元左右)来估算,即使是最低收入的节点团队也能日赚约3400元,这一数据支持了李晨的判断。

如果资本不是Staking的核心,那么Staking的核心究竟是什么呢?

李晨的答案是,Staking是节点团队综合能力的变现。

这种综合能力包含很多方面,李晨解释到,第一个是节点团队本身的信誉。因为大家需要投票给他,有些不支持投票的还需要转币,所以信誉很重要。

第二个能力是安全能力,PoS挖矿的安全性应该从两个方面来考察,从内部来说,需要保证节点能够持续出块,从外部来说,如果需要存币的话,节点还要防止黑客盗币。

再者,变现还要考量节点团队的社区影响力。节点竞选和政治选举是非常相似的,选民考察的是节点团队在社区里做了多少事情,以及有多少贡献。李晨举例说到,“我看到过有一些节点,他们自己没什么币,只靠社区治理,不断的发声,不断的做活动,也能够成为一个节点。”这也是HashQuark深耕社区的一个重要原因,他们希望通过免费翻译技术文章和传播研究成果来促进社区治理来提高自己的社区影响力。

上述安全能力的重要源于安全性是PoS挖矿在当下备受质疑的因素之一,这可能跟Staking的本质有关,李晨解释道,“Staking的本质是在线挖矿,其实直白点说就是热钱包挖矿。所以Staking面临的安全风险可能和DAPP遭受的花样百出的黑客攻击相似。”

对此,据李晨介绍HashQuark有一些独到的应对方法。“我们挖矿的矿机不会直接连到主网上,而是在当中绕了很多弯,同时还设了很多障碍和陷阱。另一方面,我们也和一些比较好的安全团队合作,第一时间拿到所有的安全情报。”

PoS矿池可能成为行业融合剂

“我们希望形成一个多赢的局面”,李晨所说的多赢包括PoS矿池、用户和项目方。对PoS矿池,上线的挖矿币种越多,就有可能吸引不同公链的用户,自然矿池的用户群体就扩大了。对用户而言,通过矿池,用户可能发现和持有其他代币。同理,对项目方而言,可以通过矿池接触到别的公链的用户,扩大市场。所以李晨多次提到,HashQuark要做的其实是整个行业的链接点,目标是打通整个行业的流动性。

当然这种有效的连接是建立在优质项目的基础上,只有此才能建立一个良性循环。李晨提供了两条判断项目质量的标准,这对普通用户选择持币种类时也有着同样的借鉴意义。

第一条标准就是技术过关。但普通用户毕竟不是人人精通区块链技术,这时候可以从私募时间和主网上线与否来辅助判断。“一般来说,私募超过一年可以大概率避免很多空气币,再加上如果公链主网已经上线,那很可能就是好的项目。”第二条判断标准是社区活跃程度,社区活跃程度越高,项目越可能持续发展。

如果PoS矿池能够成为行业的融合剂,那么对整个行业的影响无疑是巨大的。现在掣肘行业发展的重要因素除了技术瓶颈以外,参与人数不够多也是一个重要方面。也许Staking能通过实实在在的收益吸引更多人进入区块链行业。

(来源:PANEWS)

DeFi潮流新风口:从链上数据看跨链桥的发展新方向

总锁仓额突破131亿美元,9月独立地址总数超12万个

Bitwise 向美SEC提交比特币策略ETF申请,旨在投资比特币期货和其他金融产品

PANews 9月15日消息,根据一份公开的监管文件,资产管理公司Bitwise 下属部门 Bitwise Index Services 向美国证券交易委员会(SEC)递交了比特币期货交易所交易基金 ETF申请,新基金名为Bitwise Bitcoin Strategy ETF。旨在投资比特币期货和其他金融产品。该文件称:“该基金不会直接投资于比特币,虽然该基金主要通过间接投资于在 CFTC 注册的商品交易所交易的标准化、现金结算的比特币期货合约来获得比特币敞口,但它也可能投资于集合投资工具和加拿大上市的提供比特币敞口的基金”。文件显示,ETF 还可能投资于现金、美国政府证券或货币市场基金。US Bancorp Fund Services 将担任转账代理和管理人,而美国银行将担任托管方。据了解,美国证券交易委员会(SEC)至今还未批准任何比特币 ETF 基金。此外,美证监会主席 Gary Gensler 表示该机构更有可能批准比特币期货 ETF 而不是现货 ETF,因为期货 ETF 将投资于芝加哥商品交易所(CME)提供监管的比特币期货产品,而比特币现货则不受监管。来源链接

知情人士:因需求强烈,Coinbase计划发行的债券或增加至20亿美元

PANews 9月15日消息,有知情人士称,此前计划发行15亿美元债券的Coinbase会将交易规模提升至20亿美元,因为至少已经有70亿美元的订单涌入。其他知情人士表示,等额的7年期和10年期债券将分别以3.375%和3.625%的利率发行,低于最初讨论的借贷成本。彭博社表示,固定收益投资者对该产品的热捧,代表了加密货币不再是一个专属于风险资本的行业,因为养老基金和对冲基金在内的专注投资债务的投资者都希望参与到此次的投资中。此前根据 Coinbase 提交给美国证券交易委员会(SEC)文件显示,Coinbase 将通过私募发行 15 亿美元于 2028 年和 2031 年到期的有担保高级票据,这些票据将由 Coinbase 的全资子公司 Coinbase, Inc. 提供全额无条件担保。来源链接