美联储缩表,会导致市场缺钱么?

美国的基准利率,被提高至 0.75%-1%。

与此同时,美联储还宣布从6月1日开始缩减其8.9万亿美元的资产负债表:

前3个月每月收缩300亿美元国债和175亿美元MBS,此后,扩大至每月600亿美元国债和350亿美元MBS。

今天来谈谈缩表的问题。

很多人认为,从6月开始,美联储每个月有475亿美元的国债,“到期”不再续买,这意味着市场上每个月都会减少475亿美元的现金;从9月份开始,每个月有950亿美元的国债,到期不再续买,这意味着市场上每个月都会额外减少近1000亿美元现金……

这么大规模的现金减少,岂不意味着,全球金融市场上将出现极度的现金短缺?

再结合近来美国国债收益率的快速抬升以及美股的暴跌,很多人就认为,当美联储开始缩表之后,市场上的钱将会更加紧缺,美国国债收益率还有大幅度的抬升空间,而市场将会出现流动性危机……

如果只是简单抱有这种看法,说明太不了解美联储对于金融市场的掌控力。

既然是缩表问题,我们需要从美联储的资产负债表说起。

根据2022年5月4日美联储最新的资产负债表,其总规模为8.94万亿美元。资产构成中,国债为5.77万亿美元,占比为64.5%;MBS(房地产抵押债券)为2.72万亿美元,占比为30.4%。两项合计高达8.48万亿美元,占了资产总规模的95%。

美联储所谓的缩表,就是减少国债和MBS的持有量——下图中的蓝线、浅绿线和暗红线,分别就是美联储资产总规模、国债规模、MBS规模。

但我们别忘了,资产负债表,资产负债表——除了资产,还有负债。

那么,当前阶段美联储负债的主要类别是哪些呢?

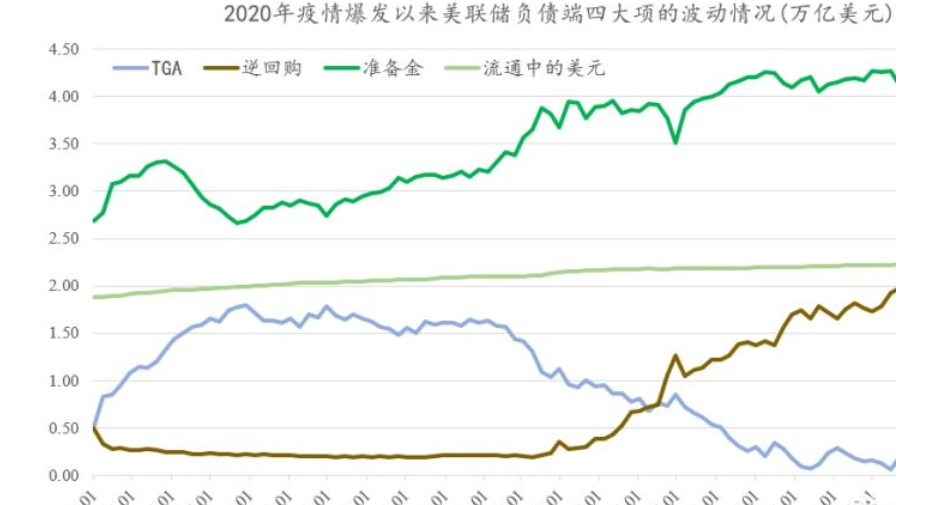

答案是:商业银行准备金、财政部账户(TGA)现金、流通现金、逆回购账户资金。

截止5月4日,美联储的负债总规模为8.9万亿美元(与资产规模有些许差异),其中商业银行准备金为3.31万亿美元,流通现金为2.27万亿美元,逆回购账户2.1万亿美元,TGA为9600亿美元,这四项占比分别为37.2%/25.5%/23.6%/10.8%。四项合计占比,高达美联储负债总规模的97%。

在以上四个大项负债中,对金融市场影响较大的,是商业银行准备金规模和流通现金额度,而TGA和逆回购账户资金波动,基本不会影响市场上的资金状况。

这里说明一下,美联储逆回购账户与中国央行正好相反,中国央行的逆回购账户持有资产,属于资产端,规模越大,意味着为市场释放资金越多;而美联储的逆回购账户,属于负债端,主要从市场上回笼资金,规模越大,意味着从市场上吸收的资金越多。

当美联储逆回购账户资金屡创新高,这就意味着,市场上的资金极其充裕,只是因为美联储的加息,导致市场资金涌入逆回购账户,追求绝对安全的收益。 明白了美联储资产端和负债端的主要构成之后,我们再来看美联储的缩表。

不管怎么缩表,理论上说,只要能做到不影响负债端的准备金和流通现金的规模,就不怎么会影响金融市场,因为只有那两个账户的钱,特别是流通中的美元数量,才与市场上所谓的“缺钱”还是“不缺钱”,有密切关系。

按照当前的缩表计划,到2022年12月底,美联储将“缩表”超过5200亿美元。但实际上,这个缩表过程,完全可以通过只操作逆回购账户就能达到(见下表)。

因为美联储是资产端和负债端同时收缩,不管是商业银行的准备金规模,或者是市场上流通现金的规模,可能连1美元都没有少,而且还很有可能变多呢!

通过观察美联储资产负债表负债端的主要项变化,我们可以推断,本轮缩表与2018年-2019年前一轮缩表有什么不同。

2018年初,美联储资产负债表为4.4万亿美元;到了2019年9月初,缩表至3.7万亿美元,减少了约7000亿美元。

在这一过程中,流通现金、TGA和逆回购账户变动都不大,美联储负债端的规模缩减,几乎完全依赖于商业银行准备金的减少——商业银行准备金规模,从2018年1月3日的2.19万亿美元,变动到1.45万亿美元,减少了7400亿美元,比美联储的缩表规模还大。

美联储没有想到的是,商业银行准备金规模的持续收缩,在2019年9月底的时候,引发了大问题,当时美国的银行间回购市场利率突然飙升10倍,回购市场几乎一夜崩溃。

这里我们要说的是,信用货币体系下,钱可以无限变多,但并不能随便减少,因为每一元钱一出生就带着利息,而且一出生就被用于购买某种资产,由此形成了资产负债的对应关系。如果央行仅仅抽走某一方的钱,那么另外一方立即就会坍塌。

美联储保持流通现金稳步增长的同时,持续收缩银行准备金规模,看起来也不影响市场流通资金松紧。但收缩到一定程度,就会影响商业银行之间的回购交易——因为,商业银行间回购市场的开展,就是依赖于充裕的准备金,当准备金收缩到了某个触发点,银行就会发现可用于回购的资金不足,由此引发回购市场利率飙升。

由于回购市场出现大问题,于是原本准备持续下去的“缩表”立即停止,美联储马上又转向了扩表,补充银行的准备金,挽救回购市场。所以,自2019年9月份以来,美联储的资产负债表规模再度开始上升。

但是,2022年开始的这一轮缩表,完全不存在这个问题——因为,美联储负债端拥有高达2.1万亿美元的逆回购资金,缩表根本不用抽走准备金。也就是说,如果缩表规模在2万亿美元以内,既不会影响市场流通资金的松紧,也根本涉及不到商业银行准备金的问题。

进一步观察2020年疫情爆发以来美联储负债端变化,还能发现一个有意思的现象:商业银行准备金额度与TGA额度几乎反向波动。

这说明一种情况,疫情期间的美国银行体系,很大程度上是在为政府服务,帮助政府发钱、收税、发债,钱要么在政府账户里,要么就进入准备金体系,绝大部分QE的资金,并没有溢出到社会上,变成流通现金的额度,这也正是当前美国通胀水平只有8.5%的原因。如果让美联储QE的钱全部变成流通现金,现在的通胀水平,很可能高达20%以上。

美国当代的商业银行和金融体系,看似私营,实际上已经完全在为政府服务。

至于市场上的流通现金规模,美联储一直都严格管控其“稳定增长”。币圈咨询人 蟹老板的进击之路

只要美联储玩得好,看起来高达2万亿美元的缩表,并不会影响在市场上流通的钱的数量——因为,这本来就是美联储左手倒右手的游戏而已。

不仅如此,在美联储的严格管控之下,当代整个金融和货币系统,某种程度上说,就是最典型的一套精准运行的“中央计划经济体系”。