论托管银行层的系统风险:为什么比特币脱离“币本位”可能无法避免?

本文作者:Hasu 加密货币独立研究者

比特币允许用户在不信任任何第三方的情况下存储和转移价值。但是,比特币的交易频率是有限制的,每个区块平均可以打包4400笔交易(如果算上一对多付款,则更多)。在其他所有条件相同的情况下,比特币的容量受到区块大小的限制。当前的区块大小限制(1MB)是出于技术的原因以及和激励上的兼容性而设置的,这一限制也不太可能在短期内发生变化。

有人认为可以通过增加区块大小来对比特币进行扩容。虽然这将支持更多的交易,但是对这些交易的保障可能会不如原来好。因此,比特币通过排除超出其安全容量限制的使用来保护网络上的财产。随着时间的推移,对比特币安全容量的限制可以扩展开,例如使用诸如闪电网络之类的附加层。

笔者认为比特币排除用户的能力实际上比通常想象的要小。尽管比特币可以控制网络内部的用户数量,但它无法控制通过托管银行访问网络的用户数量。银行层的增长超出了网络协议的控制范围,并且可能会增加比特币的系统性风险。

用户采用托管银行是因为它们从不同维度上提供了较低的交易成本,包括更强大的网络效应,更快的付款清算,法律追索权,更低的交易费用,或获取金融服务(例如交易所或货币市场)的便利性等等。

当今流行的观点是,未来的“比特币堆栈”将由不同的层组成,这些层各自代表信任/成本(Trust/Cost)图上特定的点。如果较高的层崩溃,用户可以转移到较低的层。

在本文中,笔者将解释托管银行层如何为比特币带来系统性风险。其次,是什么推动了托管银行层的增长,以及如何防止对比特币带来的负面影响。

托管银行层如何为比特币带来系统性风险?

想象一下,如果未来有2亿人使用比特币,其中大部分人通过托管银行层使用。这些银行将基础链用作银行间的结算网络。用户以代表比特币存款的比特币IOU(欠条)进行交易。

这种安排的长期稳定性取决于用户和银行之间哪一方更强势。如果用户可以随时离开,到竞争对手那里(包括系统的无需信任层),则托管银行系统将会老老实实。但是,如果用户没有什么选择,则权力掌握在银行(政府)手中。而 用户是否被锁定取决于其退出系统成本。

人为退出成本

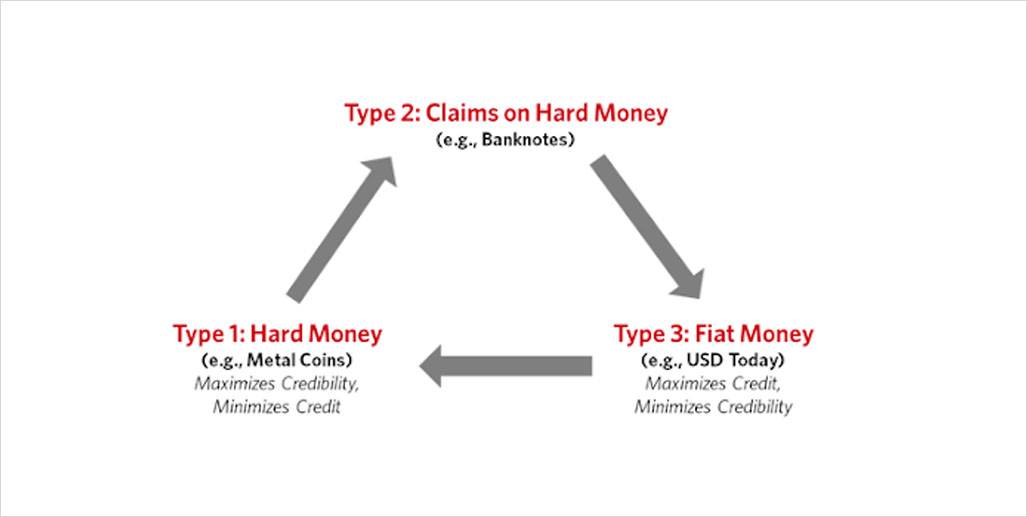

当政府可以介入并取消比特币的可兑换性(可赎回性)时,这可能被视为将系统的退出成本提高到了无限大。政府可能会发现很难控制网络层本身,但是在这种情况,它们根本不需要控制。它们已经控制了银行。这就是美国公民手中的黄金在1933年发生的故事,1971年美元脱离金本位也发生了类似的故事。

如果取消了可赎回性,比特币将根据达里奥的长期债务周期图表完成向法定货币的过渡。

Source: Linkedin

值得注意的是,由于比特币本位的规则仍遵守比特币协议的规则,这种情况下,用户不能激活软分叉,也不能在协议层以任何其他方式做出反应。用户让它成为一个政治问题,需要一个政治解决方案。有机退出成本

在实践中,政府可能甚至不必取消比特币的可赎回性,因为退出成本会自然增长得很大。以银行挤兑的情况为例,全部2亿人(或其中至少有很大一部分)都想离开银行系统,并向下转移到更加无需信任的层。他们中的一些人可以成功地完成转移,但他们会是拍卖交易的赢家,拍卖竞价会让交易费用高达数千至数万美元。其余的人只能留在较高层。

如果一个较高的层相对于一个较低层的容量而言增长得太大,那么人们将失去向较低层转移的机会 。当用户发现自己被永久锁定在较高层时,政府可以非常安全地在系统中实施各种税收或规则更改。

是什么导致托管银行层的增长?

人们之所以使用更高的层,是因为它们在信任/成本范围内为他们提供了更多优势。请记住,“成本”包括很多东西,不仅仅是交易费用,它还包括网络效应、结算时间、可逆性、隐私等。

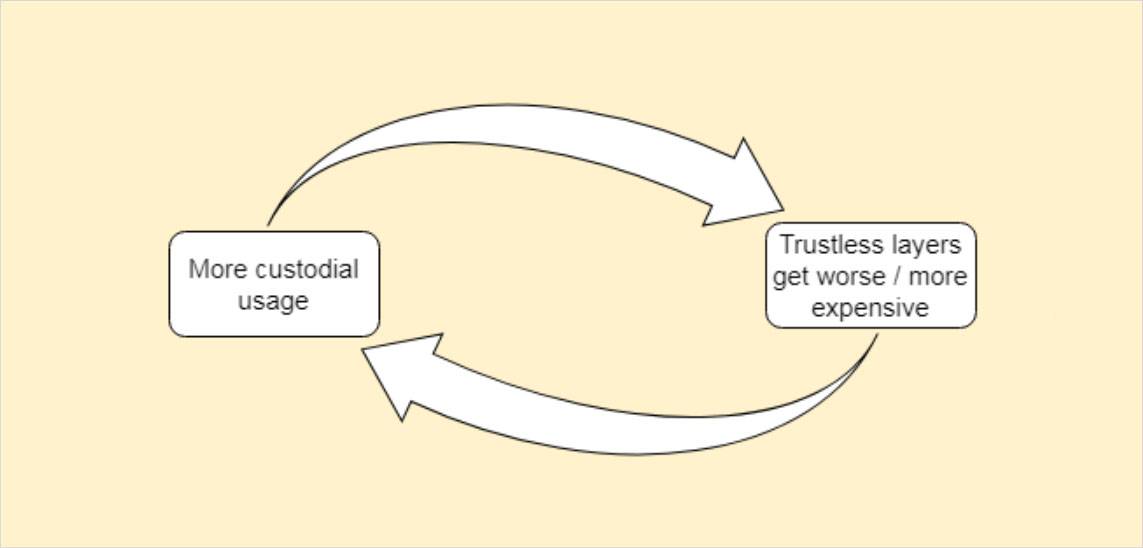

笔者担心会存在一个反馈回路,使托管层变得越大越有吸引力,从而吸引更多的用户使用它们。

首先可以用金本位的例子来说明这一点。每个黄金使用者都在与市场上的其他使用者竞争。如果他们可以早日偿还债务,则供应商更愿意与他们开展业务。如果银行可以给他们更低的费用,他们就可以将节省的价格转给贸易伙伴。结果是形成反馈循环,随着时间的流逝,用户迁移到最便宜的解决方案上。

使用银行帐本的好处在于局部区域性和即时的服务,而不利的方面则在于全球性,经常会拖延很久。

比特币中存在相同的反馈循环,但是可以说以更强大的方式存在。如果托管银行层变得非常成功,想象一下,所有的这些结算交易会提高基础层的交易费用。突然之间, 越来越多的人因为交易费大幅上涨而完全无法使用无需信任层 。保管机构有能力为基础层空间支付更多的费用,因为他们的交易代表了成千上万链下用户的捆绑利益。

结果,以前非托管的用户可以发现自己面临两个选择:托管,或者完全停止使用比特币。对于闪电网络,这也只是在较小程度上适用,在该网络中,你无法安全地路由小于3.5倍链上费用限额的付款。

有趣的是,如果交易费用非常低,则反馈循环仍然可以保持。同样,原因是费用仅代表总交易成本的一方面。如果主链的安全预算很低,那么结算时间可能会变得非常长。这进一步增加了银行等托管式链下解决方案的相对优势。

如何预防可能对比特币造成的负面结果?

笔者认为有两种方式可以最大程度地减少托管银行层的系统风险。

首先,社区可以阻止用户大规模采用IOU。这涉及构建一种叙事,使新用户仍然可以使用比特币,但不能以能让银行在无需信任层上站稳脚跟的方式使用比特币。

可以说,这在最近几年已经发生,这表明比特币社区本能地理解到,如果有太多人以错误的方式使用比特币,那么对所有人的保障都会降低。

其次,我们需要继续创新,将比特币的无需信任能力扩展到更多用户。具体来说,我们需要开创性的方式让多个用户共享一个UTXO,以便他们也可以捆绑自己的利益并在托管银行的区块链链上市场中生存下去。

比特币中有一个隐含的假设,即用户将为使用基础层或其无需信任的扩展网络(如闪电网络)支付更多费用。 实际上,比特币不仅与法定货币甚至其他加密货币竞争,而且还与比特币的托管银行竞争。

笔者仍然会坚信自己是“小区块主义者”,但是本文的分析引起了一些疑问,即保持较低的验证成本是否像通常认为的那样有效。你的验证成本可能较低,但会因高昂的交易费用,很长的结算时间或其他成本因素而被迫进入托管层。

比特币中的许多人认为,转账太快有很大的风险,但转账太慢几乎没有任何风险。如果比特币可以按照自己的节奏增长,那可能没错,但事实并非如此。我们必须确保以无需信任的能力来满足市场的足够需求,否则,托管银行系统将永远成为基础层的障碍。

原文:https://insights.deribit.com/%e5%b8%82%e5%9c%ba%e7%a0%94%e7%a9%b6/why-bitcoin-might-not-survive-a-bitcoin-standard/?lang=zh-hans 作者:Hasu 编译:Apatheticco 稿源(译):巴比特资讯(http://www.8btc.com/article_601054)