盘点6大数字资产理财模式:双币理财收益率最高,交易所Staking流动性最强

FCoin事件涉及金额巨大、直接/间接受损人数众多,FCoin知名度极高,以及由于FCoin是直接关闭,没有缓冲余地,所以FCoin事件造成的影响极大。

受此影响,投资者对中心化平台安全与否、数字资产如何存放、如何平衡理财的收益率和安全性等都会产生新的思考。

FCoin事件之后,毫无疑问投资者在交易所的选择上会更倾向于头部交易所,同时在理财方式的选择上也会与之前有所不同。

理财无论在传统金融还是在区块链行业都是刚需,人们不会因为一次理财暴雷事件就再也不理财了。

个人用户因为风险偏好以及风控能力等因素,出问题比较常见,大型机构踩雷也并不稀奇,国内知名第三方理财平台诺亚财富,去年就踩了34亿人民币的雷。

所以选择靠谱的理财渠道是非常重要的,它往往决定理财行为的成与败。

今天区哥就来梳理一下主流的理财模式,给小伙们作为参考。

行业内理财产品按收益来源大致可以分为,Staking、交易所杠杆借贷、C2C借贷、DeFi借贷、量化对冲、双币理财六大类。

一、Staking

Staking近年来非常火爆,Staking是指用户成为节点服务商,或者把Token委托给节点服务商,获取系统奖励的行为,奖励主要是指出块奖励。

Staking是安全性比较高的一种行为,除非系统有重大漏洞,或者委托的节点服务商不靠谱,被系统执行扣币惩罚,一般情况下用户不会损失本金,能够获得比较稳定的Token收益。

Staking的收益来源是生态本身的通胀,通胀产生的激励分配给参与Staking的用户,未参与Staking的用户将会承担通胀损失,所以长期持币用户一般都会进行Staking。

Staking收益率越高,说明系统的通胀率越高,而通胀产生的Token会有一部分成为二级市场抛压,所以Staking是在以收益锁住筹码,稳定Token价格,换取发展时间。

Staking领域有专门的节点服务商,为多个不同的项目提供节点服务,用户把Token委托给节点服务商,不再需要进行其他操作,是一种比较方便的理财行为,比较重要的参与方有HashQuark。

还有一个趋势是越来越多的交易所把Staking纳入自身服务体系,只要用户把币存放在交易所,就可以自动获得Staking收益。交易所的这一行为,使Staking得到了快速普及,突出代表为币安。

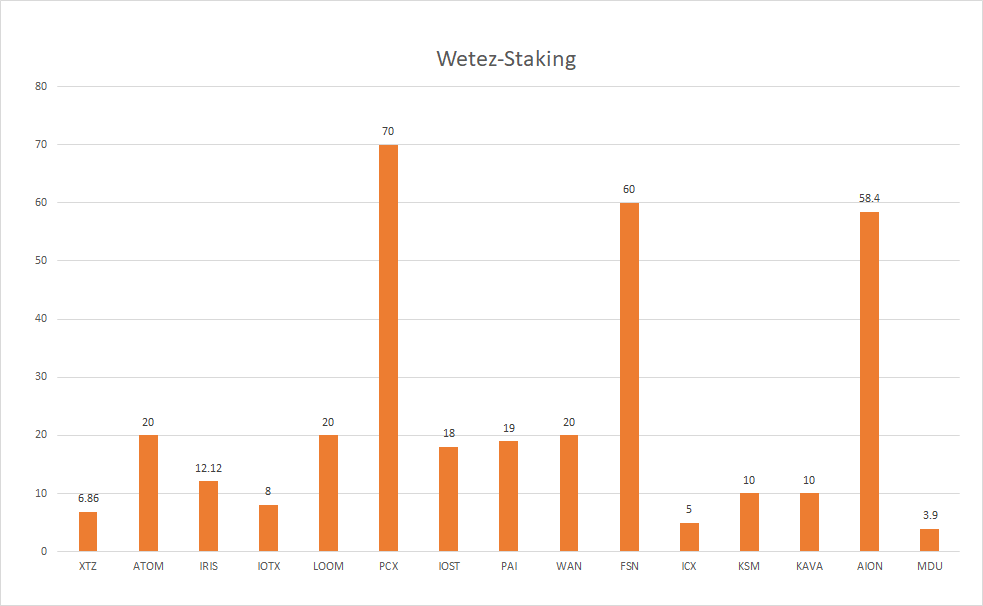

钱包天然适合理财业务,钱包们自然没有放弃这一机会,Cobo、Wetez等钱包在Staking业务上耕耘良久,为用户提供基于Staking的理财产品。

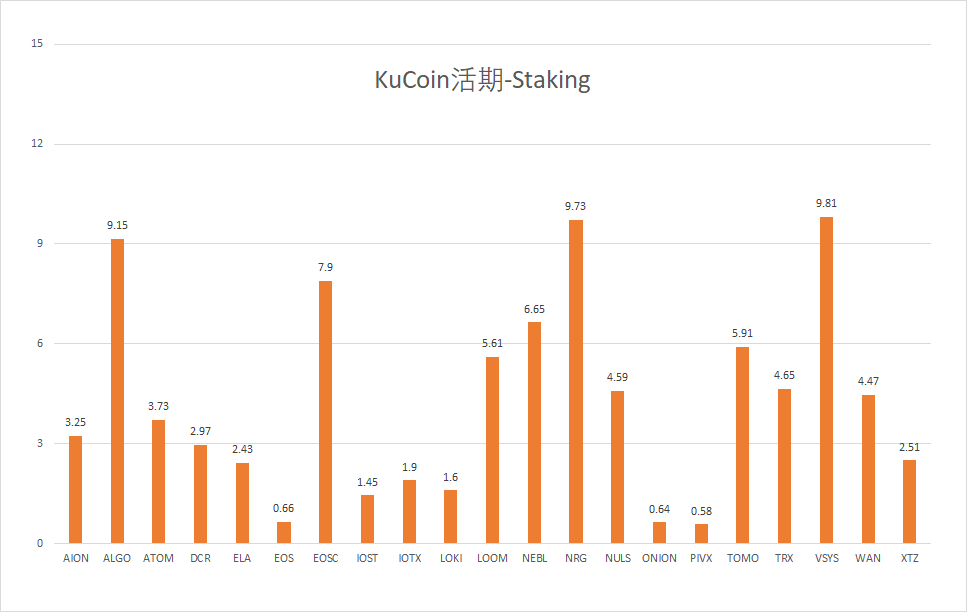

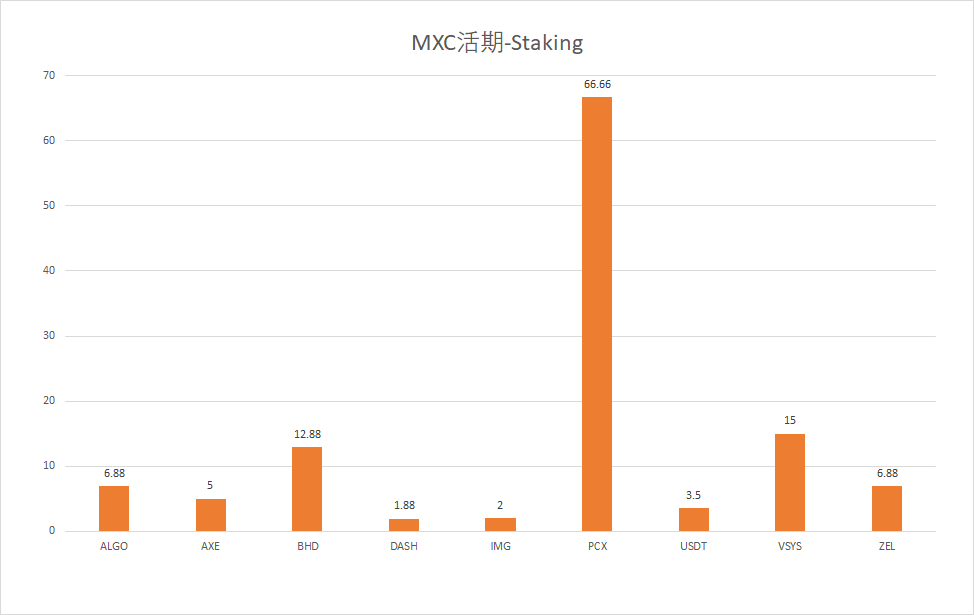

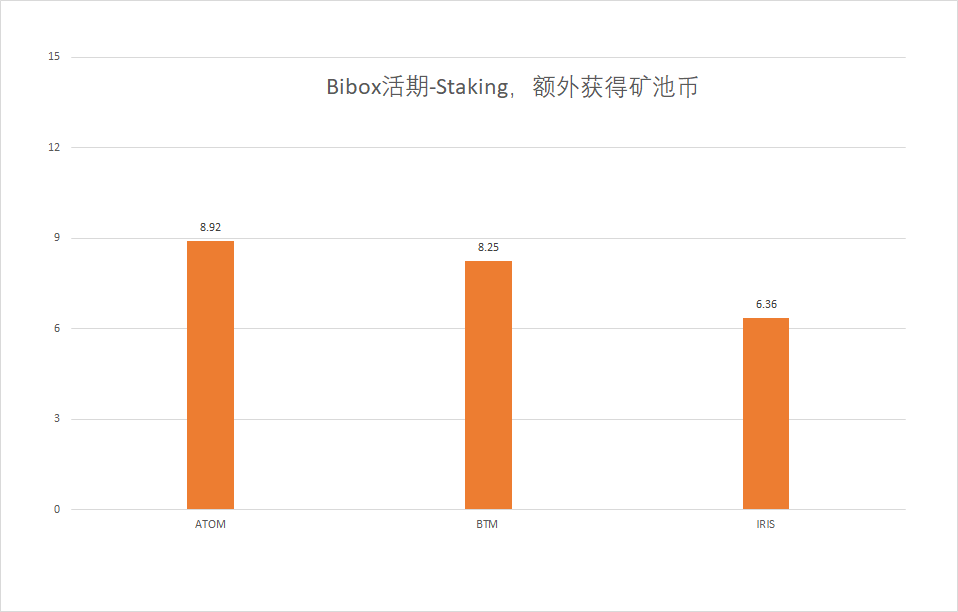

1、交易所Staking

除币安外,还有众多交易所加入了把Staking纳入自身服务体系的阵营,比如MXC、KuCoin、Bibox等,交易所的加入使得Staking更快普及,未来有可能成为交易所标配。目前交易所竞争趋于白热化,每一点用户体验的提升都值得交易所去做。

除了能够随时提取的活期Staking之外,部分交易所还开发了基于Staking的定期理财产品。活期产品需要一定量的储备提供流动性,无法把收益最大化,定期产品不需要进行流动性储备,所以定期产品的收益比活期产品高。

有些交易所提供的定期理财产品,名义上是基于Staking,实际上只是配合项目方锁定流动性。项目方给予补贴,交易所发布定期理财产品,吸引用户理财,帮助项目方锁定流动性。这一点也好判断,只需要简单搜索即可判定其共识机制是不是PoS或者DPoS,一般来说PoS和DPoS是Staking的主要共识机制。

简单列举一些交易所Staking对比图,可以直观了解不同交易所支持哪些Token,以及收益率如何。

下图中KuCoin的Staking收益率是实时变动的。

Cobo、Wetez等钱包是Staking领域的专业玩家,为用户提供丰富的Staking产品,钱包本身天然适合理财业务,成为节点对钱包来说也并非难事,所以Staking业务钱包们做的也是风生水起。

Wetez需要用户在钱包内执行投票操作,和Cobo的代理模式并不一样,Cobo钱包内用户直接购买理财产品即可获取Staking收益。

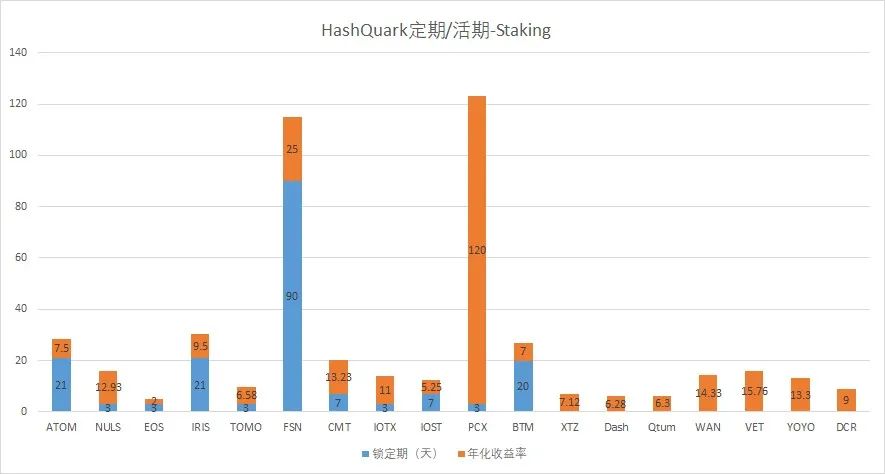

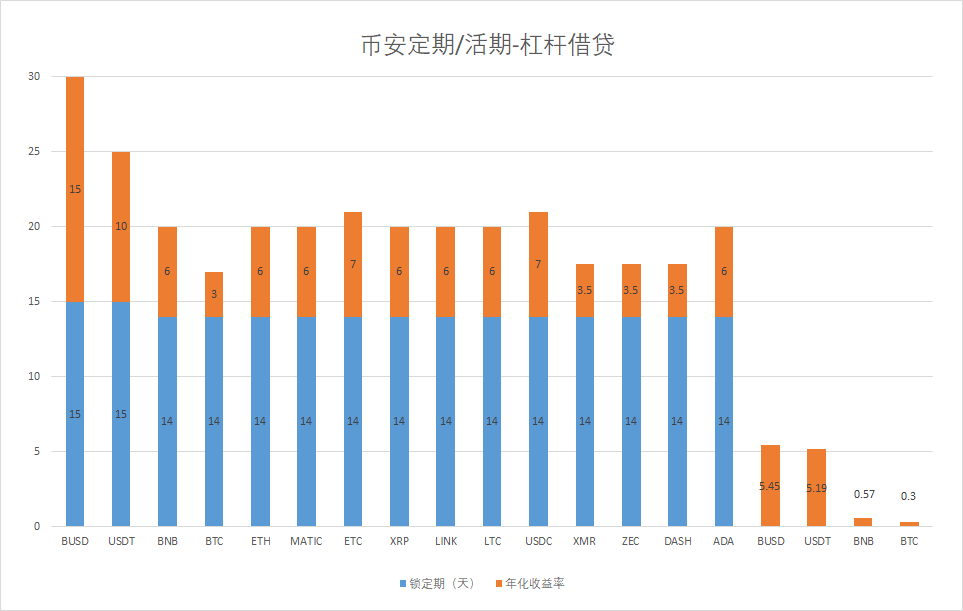

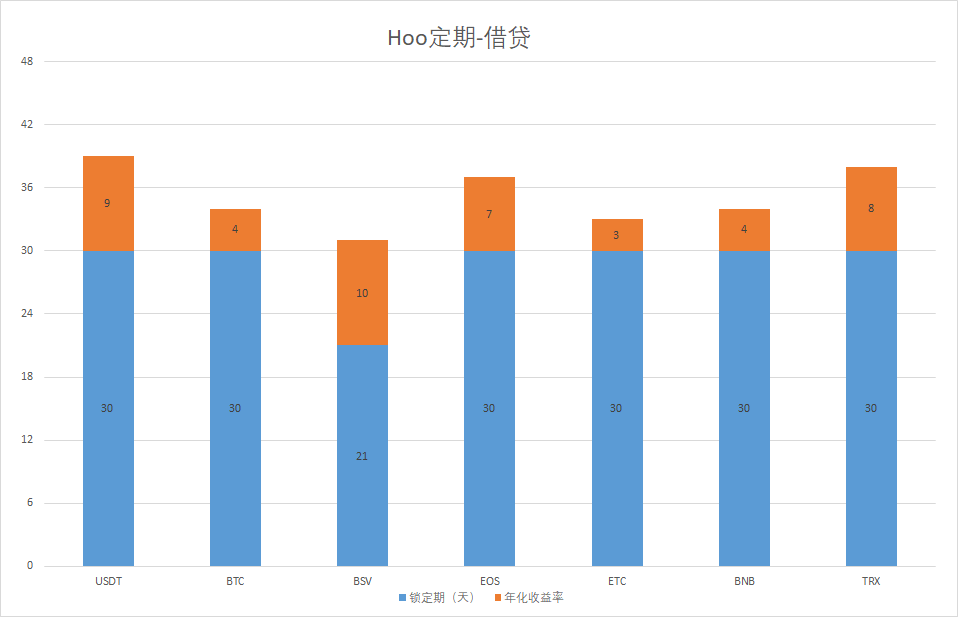

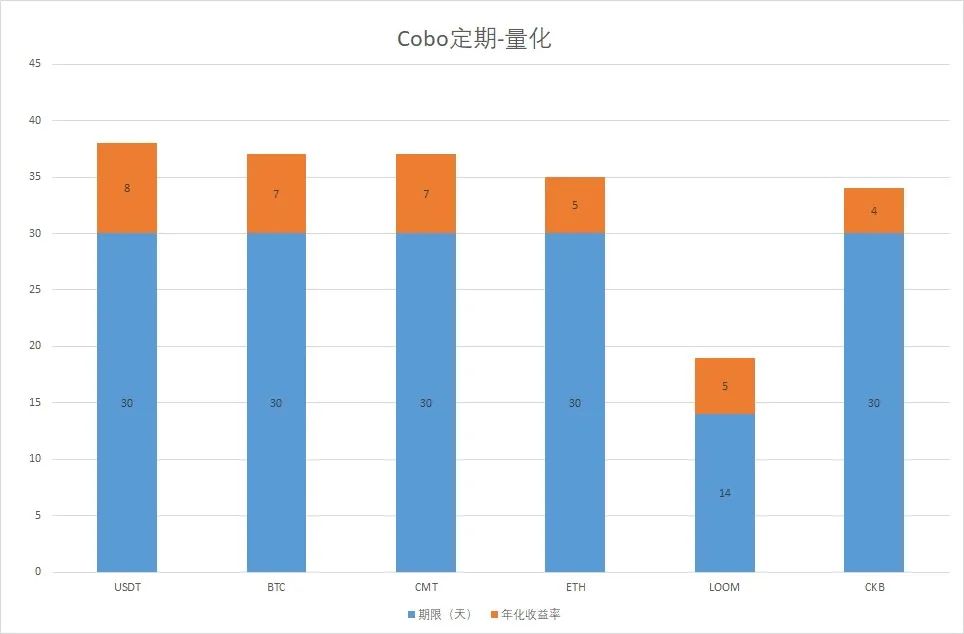

下方图表蓝色棱柱代表锁定期,没有蓝色棱柱说明是活期产品,橙色棱柱代表收益率。

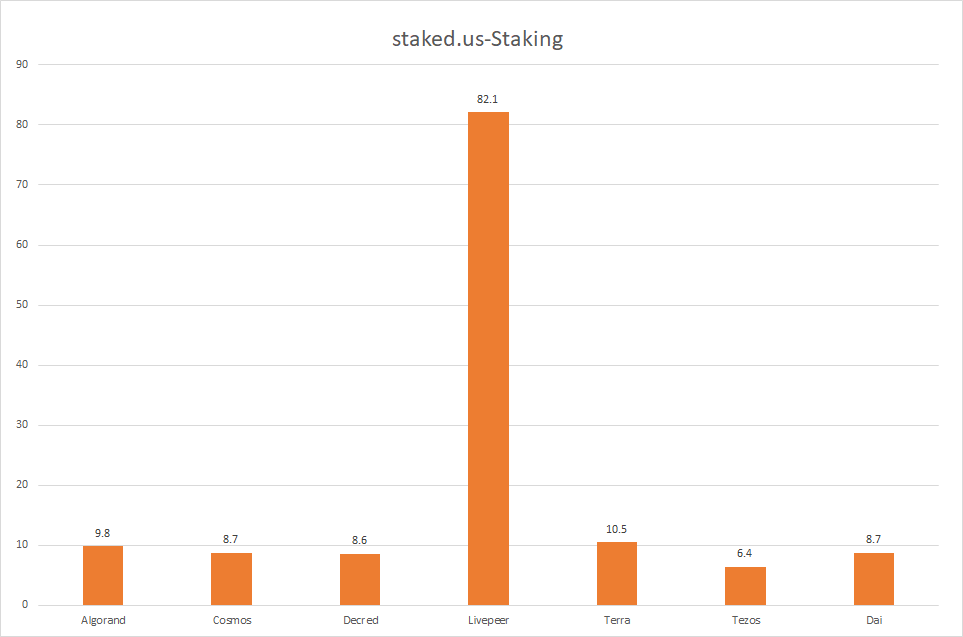

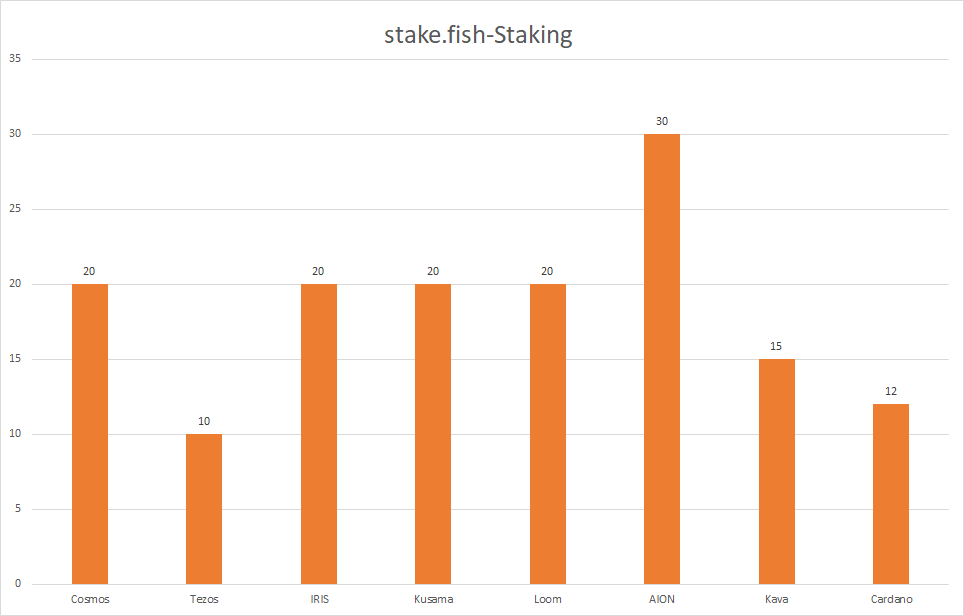

HashQuark、Staked.us、Stake.fish等专业节点服务商,以及基于社群的节点服务商区块链研习社,以Staking作为主要业务,一端搭建矿池通过专业的理财服务吸引用户投票,另一端成为节点服务商,为公链项目提供专业的节点服务。

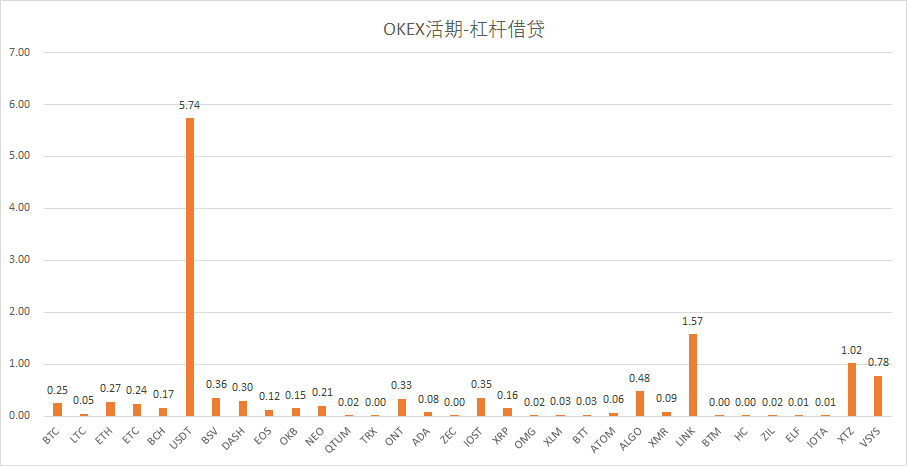

二、杠杆借贷

大多数交易所都开通了杠杆交易,用户可以在已有资产的基础上,通过借贷放大资产,获取超额收益。

目前部分主流交易所包括币安、OKEX、Gate等交易所均已上线了基于杠杆借贷的理财产品。

不同交易所使用的产品形式不同,币安是定期+活期,OKEX只有活期,Gate出借资金以用户挂单的形式进行,用户设定好利率挂出,借款用户以吃单的形式获取资金。

杠杆借贷收益来源是借款用户付出的手续费。

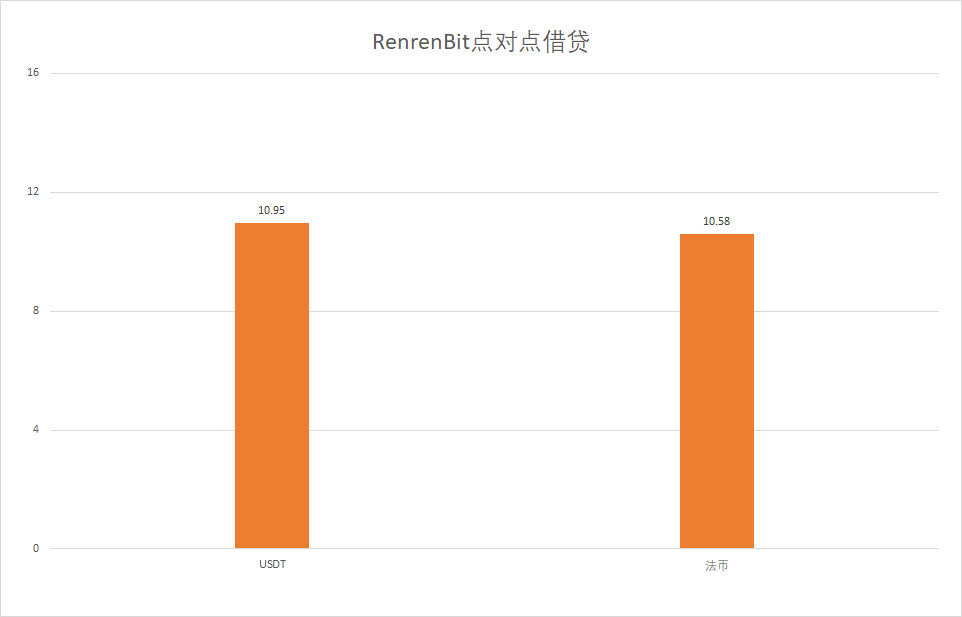

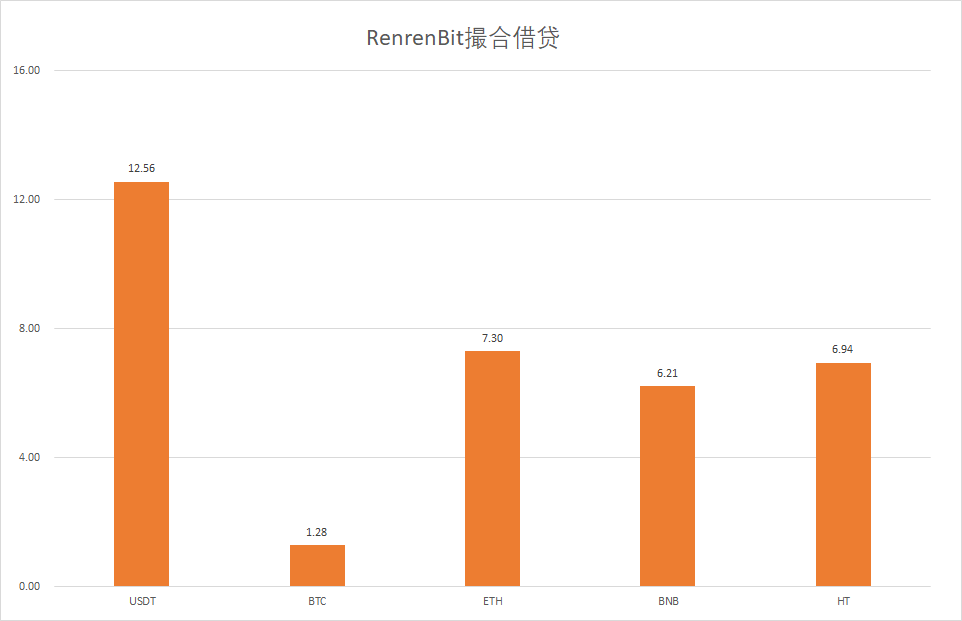

三、C2C借贷

用户与用户之间的点对点借贷也称为C2C借贷,以RenrenBit为代表。

借款用户可以根据自身抵押物的多少自行发布借款信息,期限、利率由用户自行设定,RenrenBit的C2C借贷既可以借贷数字资产,也可以借贷法币资产。

Gate使用的挂单撮合式借贷也属于点对点借贷,由个人出借给个人。

部分钱包基于自身提供的借贷服务,开发出基于借贷的理财产品。比如Hoo提供的定期和活期理财产品,部分币种即基于其自身的借贷业务。

C2C借贷收益来源是借款用户付出的手续费。

点对点借贷利率、期限都可自行设定,种类多样,RenrenBit只统计了收益率,没有统计期限,请注意。

四、DeFi借贷

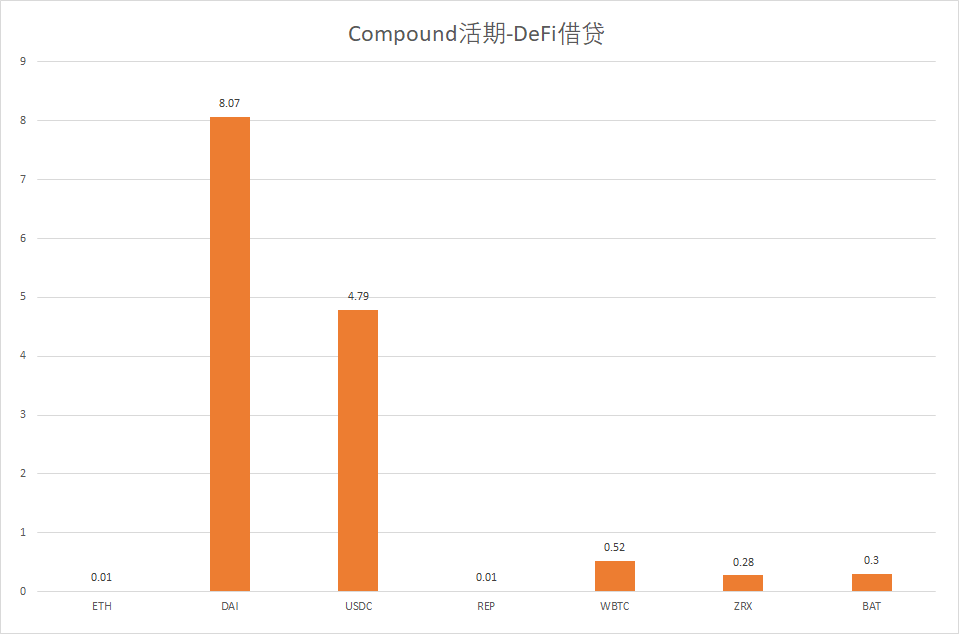

通过DeFi应用,用户闲置资金可以出借赚取收益,比如专业的DeFi借贷平台Compound。

除可以在专业的借贷平台理财外,DeFi内不少去中心化交易所、衍生品交易平台同样具有理财功能。

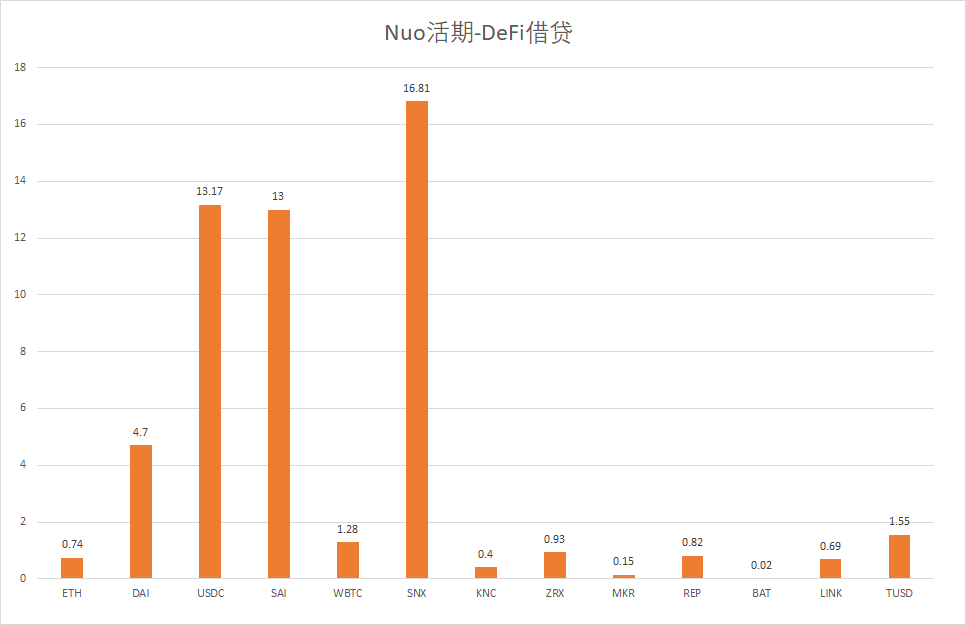

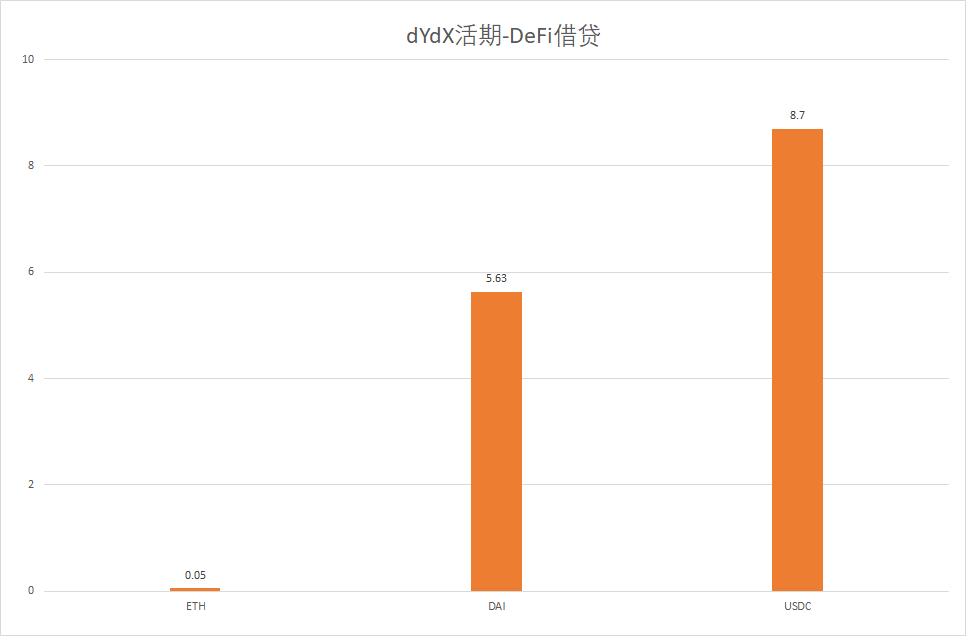

去中心化交易所dYdX既可以交易,也可以理财、借贷;NUO同时提供保证金交易及借贷服务;通过为去中心化交易所Uniswap提供资金保证流动性,也可以赚取收益。

当然众多DeFi应用的借贷利率都受 Maker 利率影响,会随之波动。

DeFi借贷收益来源是借款用户付出的手续费。

下图三个理财渠道的收益率都是浮动的。

五、量化对冲

量化对冲的风险较小,在数字货币行业属于较为稳健的一类交易策略,但由于极具专业性、对配套服务要求极高,非常考验团队在数据挖掘、策略开发、程序化交易等方面的能力。

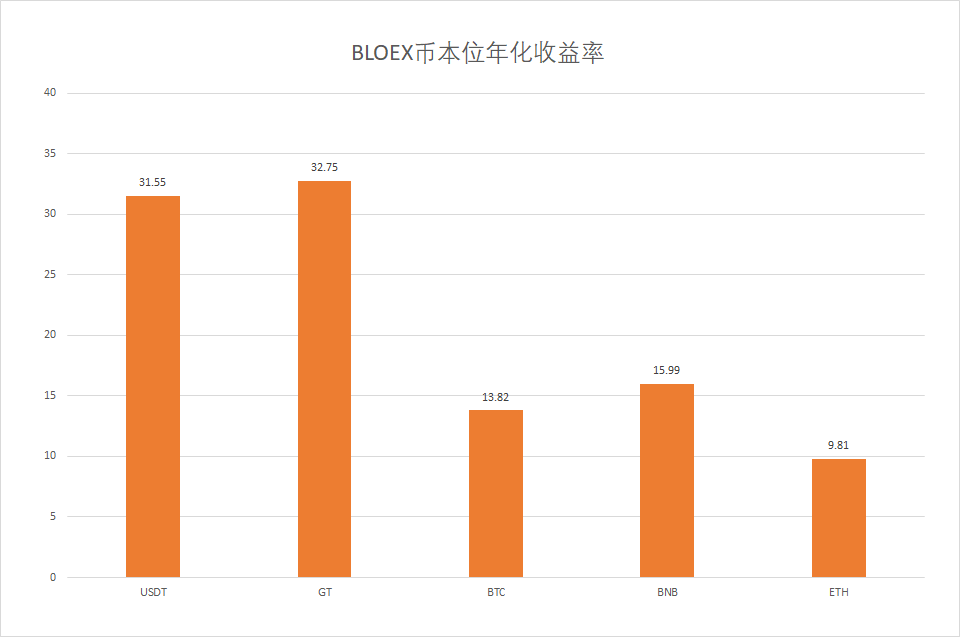

因此对于大部分普通用户来说,很少能直接接触到这类产品。所以通常来说,量化对冲基金团队都会和钱包、交易所平台合作,Cobo、Kcash等都是这种模式,也有单独建立网站为用户提供理财产品的基金平台如BLOEX。

Cobo产品介绍页面显示,大多数币种的收益来源是一线量化对冲团基金,但在CKB介绍页面并未标注收益来源是量化对冲基金,可能是和项目方合作的理财产品。

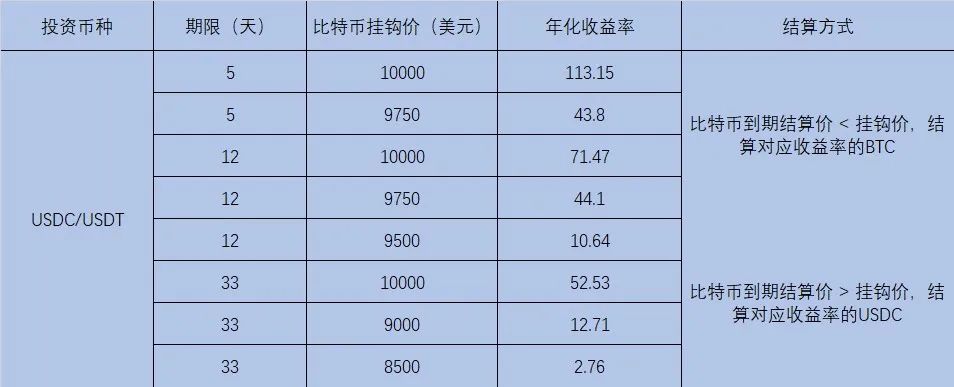

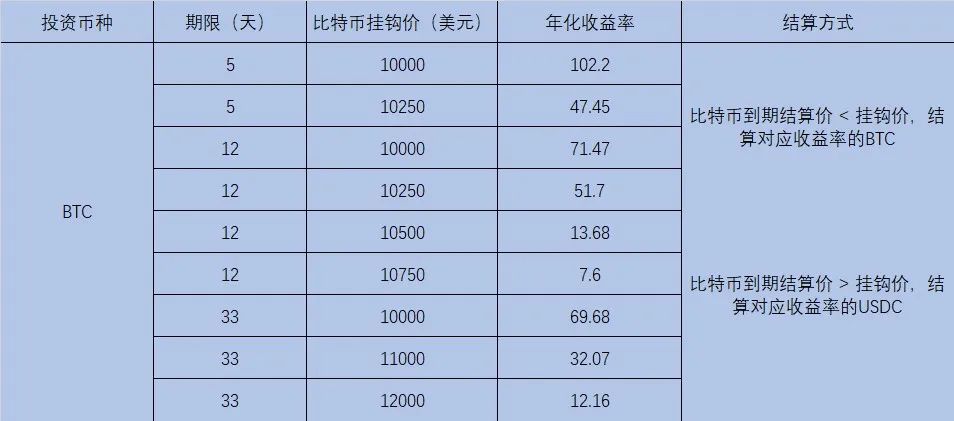

六、双币理财

随着行业不断成熟,传统金融领域的金融产品逐步在行业内落地,比如期权。

期权属于复杂度很高的金融产品,一般用户不建议操作,Matrixport和Hoo开创了简化版期权产品,以“双币理财”的名义发售。

Matrixport是最早见诸于国内的期权产品,其包装的理财产品收益率较高,但随着行情转换可能会把币以低价卖飞,以及高价买币被套,建议购买之前详细查看说明文档。

Matrixport的“双币理财”收益率随行情实时变动,比如BTC价格接近10000美金时,挂钩价为10000美金的理财产品就会被下架。

七、总结

交易所参与Staking建设,拿一部分用户的币去参与节点建设,把收益返还给用户,用户既能享受充足的流动性,又能获取一定收益,对用户来说是流动性极高的一种模式。

但Staking本身对项目方来说是以短期收益激励,锁定Token流动性,换取长期发展空间。倘若项目本身发展不及预期,Staking产生的Token最终都会成为二级市场抛压,激励越多抛压越甚,形成恶性循环。 对不够优质的项目来说,Staking可谓是慢性毒药。

借贷产品是理财产品的主流,交易所、钱包、DeFi等在借贷业务上都比较重视。借贷产品既能满足用户流动性需求,又能为平台、投资人创造利润,且目前都是超额抵押模式,风险可控。一旦抵押物价值下降到一定比例,就会要求补充抵押物,或直接卖出抵押物平仓。

借贷产品对于目前行业来说,是少有的盈利模式清晰、风险可控及能够做大规模的商业模式。

但整体上要面临中心化风险,也许RenrenBit百分之百保证金模式能够缓解一部分用户焦虑。DeFi以开源免除中心化风险,但DeFi依然处于早期,难以避免代码漏洞、黑客攻击等风险。

市场上有众多量化对冲机构,一般和具有大量沉淀资金的钱包合作,Cobo、Kcash、布洛克城均是如此,但量化操作基于中心化交易所,中心化风险同样难以避免。

需要特别提醒的是,由于大量用户对量化的不了解,行业内出现了很多以PlusToken为代表的,以量化对冲之名,行非法融资之实的资金盘骗局,还需大家擦亮双眼,谨慎投资,拒绝高息诱惑。

期权并不是理财产品,只是部分平台通过简化包装成了理财产品,操作不好容易出现亏损风险,且同样是中心化的。

注 :

以上收益率数据统计于2月23日,收益率为官网标注的最高收益率,如有同一币种多种期限不同收益理财产品,以最新一期为准,需要注意的是大部分理财产品的利率是不固定的,会随需求的变化而波动。

图表中蓝色棱柱代表锁定期,没有蓝色棱柱说明是活期产品,橙色棱柱代表收益率。

-END-

声明: 本文为作者独立观点,不代表区块链研习(公众号)社立场,亦不构成任何投资意见或建议 ,图片来源网络 。