如何对拥有Grayscale、Genesis和CoinDesk三大核心业务的DCG进行估值?

作者:Jack Purdy

翻译:Zoe Zhou

来源:加密谷

介绍

与传统的初创企业相比,数字资产公司和项目更容易获得到手的现金,无论是通过进行40亿美元的预发行代币的发布,还是通过早期创业者挖掘到的第一桶金。

在过去几年里,我们看到越来越多的传统风险资本参与进来,但最终,这些公司将需要进入更大的资本市场。矿业巨头比特大陆和嘉楠科技曾申请在香港上市,但最终未果(最近嘉楠科技成功在纳斯达克挂牌上市,股票代码“CAN”) 。如果你一年前问谁会是在美国第一家IPO的大型加密公司, 我会毫不含糊地说是Coinbase。然而,从那以后,我们看到他们的管理团队出现了巨大的人员流动,总裁兼首席运营官Asiff Hirji,首席技术官Balaji Srinivasan,以及最近的工程副总裁Tim Wagner离开了公司。你不会想到一家准备上市的公司会有这么高的人员流失率。现在,我认为最有可能的候选人是深耕行业赛道的数字货币集团(DCG,Digital Currency Group)。他们已经存在了一段时间,并组建了以Grayscale、Genesis和CoinDesk为代表的企业网络。

但是在没有其他同行问世之前,问题就变成了一家加密公司在公开市场上的价值。为了回答这个问题,我们使用了一个sum-of-the-parts (SOTP)分析方法来得到一个粗略的估值。简单来说,SOTP估值法就是把一个企业分成不同的部分,得出一个价值,然后把它们加起来。然而,评估每个部门的价值是困难的,并且很大程度上取决于可获得的信息量。在这种情况下,我们决定估算年收入,然后通过查看上市可比公司的市值/收入比得出一个价值范围。由于从事数字资产业务的企业本身风险就很高,但回报也很高,因此我们选取了这个范围,并将其标记为几个倍数,以说明这一点。

Grayscale 投资

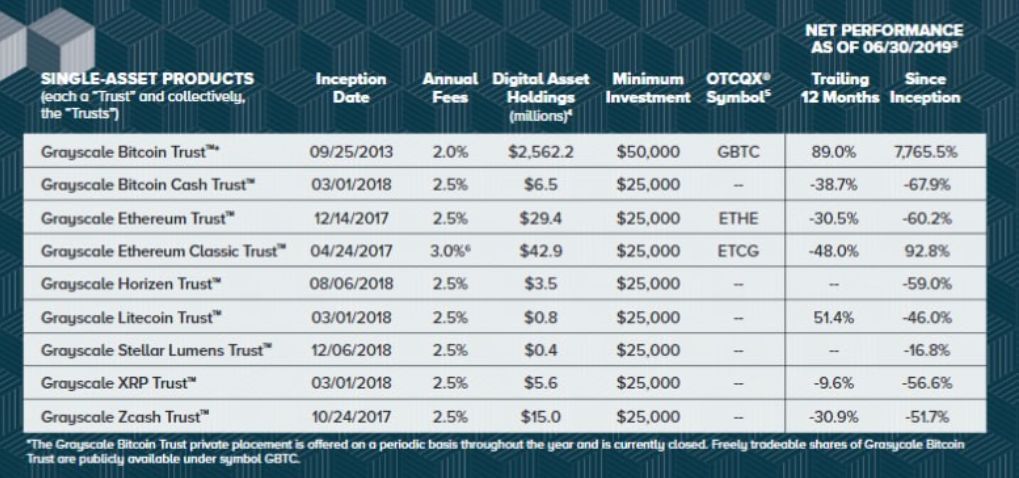

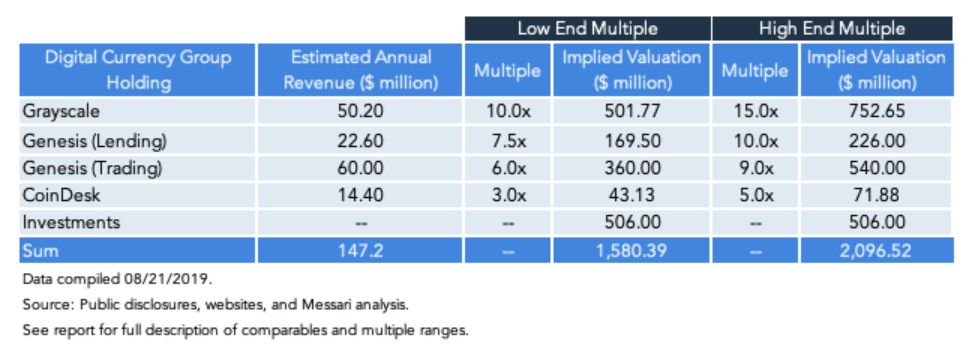

首先是Grayscale 投资。Grayscale是一家资产管理公司,管理着25亿美元的资产(AUM)。他们是著名的GBTC产品的供应商,该产品模仿交易所交易基金(ETF),并有丰富的产品,比如Ethereum, Litecoin, XRP等等。

由于我们管理每个基金的资产和年费,以此可以粗略估计出收入总额。截止至2019年7月26日的最新数据,我们推断出收入金额为5020万美元。

最初,我们关注诸如Wisdom Tree这样的ETF提供商,但是他们大部分投资标的为公开市场上的股票,手续费不到0.50%。而Grayscale收取的手续费稍微高点,为2.0%-3.0%。为了更好的估计GBTC,我们研究了在流动性较差的市场上提供私人或另类投资的资产管理公司。像Hamilton Lane, Cohen & Steers和 Victory Capital会提供更多非传统投资,并采用类似的业务模式使得收入和资产管理中收取的手续费相挂钩。这些公司的收入倍数在7倍-12倍之间,由此我们可以相信Grayscale的收入倍数在10倍-15倍之间,即501.8-762.6百万美金之间。

Genesis 资本

Genesis资本是该领域最大的场外贷款公司,为那些试图做空资产、获得风险敞口或管理营运资本的机构提供抵押贷款。

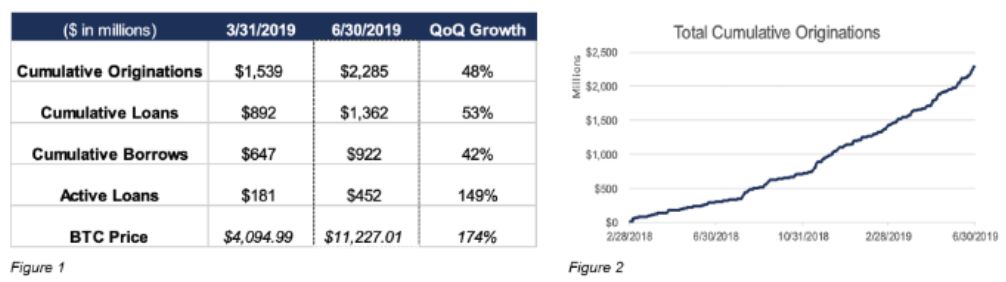

他们提供了一份季度贷款报告,其中指出在2019年第二季度有4.52亿美金的未偿还贷款。与大多数贷款业务一样,他们收入模型基于收取的利息减去支付给存款人的利息。我们认为存款只占资产负债表的一小部分,因此收入主要来源于利息收入。从类似贷款机构的交谈中,我们估计未偿还贷款的回报率约为5.0%,即带来2260万美元的年收入。

市场上有数百家上市公司提供贷款服务,因此我们需要缩小范围来找到类似Genesis商业模式的公司,即提供需要抵押的高风险数字货币贷款服务。于是,我们发现一些公司持有中型市场的二级抵押贷款或次级债务(信用评级较低、债务较少的公司不能在借款公司破产的第一时间获得债务偿还)。

市场上像Ares Capital、 Capital Southwest、 Golub Capital、 Bain Capital SF这样的公司收入倍数在5.9倍至9.3倍之间。经过再次调整之后,收入倍数上升至7.5倍-10倍,即估值为1.696-2.260亿美金。

Genesis的全球化交易

Genesis trading是DCG的场外交易部门。 这个部门使得投资机构和高净值人群得以交易大量的数字资产。虽然他们是贸易公司,但由于他们不是投资者并且通常保持中立态度,因此他们不会从资本增值中获利。相反,利润是通过投资者在特定时期内买卖资产的微小差价而获得的。这种价差虽然很小,但能通过促进大量交易来赚钱。目前,关于Genesis交易量的信息十分有限,但其主要竞争对手Circle透露其去年交易额为240亿美金。虽然这远不够完美,却提供了一个估计的参照。假设价差为0.25%,我们估计Genesis Trading收入能达到6000万美金。唯一一个表现比较好的是场外交易集团,它的交易乘数为6.8倍,处于我们估计的6.0倍-9.0倍之间,即估值为3.6-5.4亿美金之间。

Coindesk

DCG旗下还有媒体平台Coindesk。过去几年间,该网站以数字资产新闻的主要来源这一标签而为人熟知。其大部分收入主要来源于主办的年度共识会议。据报道,去年CoinDesk收入为2500万美金,其中85%是来自共识大会。去年约有一半时间去参加共识会议,因此这50%的部分带来了约1430万美金的收入。我们没有找到一个与之拥有类似商业模式的上市公司。幸运的是,据报道,一家叫做Money 2020的领先金融科技媒体公司几年前售价就高达1.2亿美金。我们查看了出席人数和不同定价的分类,推断出预期收入为3420万美金,为活动收入的3.7倍。若以3-5倍的收入倍数来计算,CoinDesk估值处于4310-7190万美金之间。这一结果和2019年5月CoinDesk被传以7000万美金出售的传言相符。

投资业务

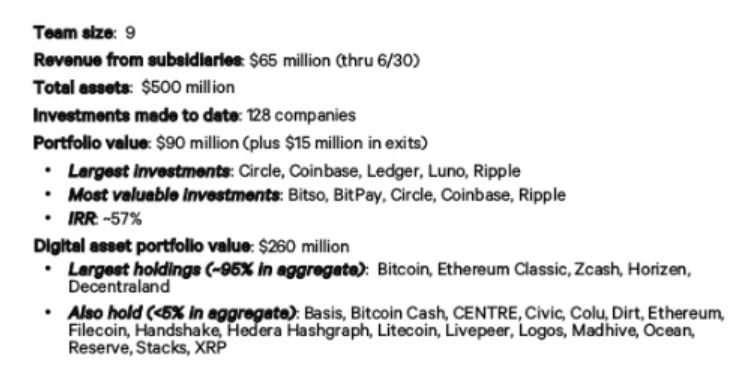

DCG最后部分业务是对数字资产和风险投资公司的投资。截止至2018年6月30日,其两项业务资产价值分别为2.60亿和9000万美金。当时BTC的价格为6178美金,自那以后BTC价格上涨了60%。因此,我们用这个数字来计算他们数字资产的持有量,估计他们总投资额达到5.06亿美金。

现在,作为SOTP估值中的一部分,在计算SOTP估值时将其加入得出SOTP估值为158-210亿美金。从而将其列入TBI的数字资产独角兽名单中。

如同该领域中的所有事物一样,DCG的估值高度依赖于BTC的价格变动以及整个加密资产行业的起伏。如果我们看到价格水平接近先前的历史高点,这将改变营收预估。随着资产价格的上涨,诸如资产管理规模,未偿贷款以及交易量等收入驱动因素都将直接增加,这意味着2万美元的BTC很可能使DCG的市值接近三,四十亿美元。

估值通常是一门艺术,而不是一门科学,并且伴有许多主观假设。但我们认为,这是一个很好的起点,可以用来评估像DCG这样的公司的价值。如果DCG确实公开上市,它将为投资者提供一种无需持有数字资产即可直接接触该领域的方法,并有可能填补期待已久的BTC ETF的空白。