货币的形态:从实物货币到密码货币

能使货币更加便捷、安全和低成本的新技术会催生出人们更愿使用的新货币形态。伴随计算机、互联网、密码学等技术进步,出现了数字货币、虚拟货币、密码货币等诸多新货币形态,相关概念的界定非常模糊,引起一些混乱。本文依据逻辑关系与历史发展,从实物货币和记账货币开始,梳理了货币形态的演化过程,重点分析了新出现的密码货币形态,界定了这些货币形态的概念和相互关系。货币是市场经济的枢纽,随着技术和制度的变革,货币的形态也在不断变化。在历史的大部分时间里,货币的形态演变是缓慢的,一般认为经历了从实物货币、金属货币、铸币、纸币、法币等几个主要阶段。斯密 [1]20 认为货币最早的形态是日常商品为主的实物货币,然后到易于携带、称量、切割、检验的金属货币,再到权威铸造的铸币。马克思 [2]70 认为货币从早期实物商品作为偶然的等价物,发展到金银作为一般等价物,具有历史必然性,“金银天然不是货币,但货币天然是金银”。凯恩斯 [3]9 区分了三种主要货币形态:商品货币、不兑换纸币和管理货币。最近的是米什金 [4]45 给出的五种货币形态:商品货币、不兑现货币、支票、电子支付和电子货币。

随着计算机、互联网和区块链的兴起,出现了很多新的货币形态称谓,比如电子货币、数字货币、虚拟货币、密码货币、加密货币、去中心化货币、代币、通证、稳定币、传销币,等等。这些新的货币概念究竟指代了什么货币形态?相互之间有何种关系?现有货币形态分类未能给出清晰的界定,这些概念在应用中引起一些误解,甚至混乱。特别在最近的区块链热潮中,法币之外的密码货币、通证、代币、稳定币等快速涌现,形成发行门槛低、流动性强、难以监管的全球市场,概念不清、认知不明带来巨大的金融风险。一些传销组织和资金盘利用这种局面,借着密码货币的去中心化特征和政府对区块链的支持,夸大密码货币、通证和代币的安全性和应用前景,给投资者带来巨大损失。为此,本文将对货币的各种形态做出梳理和概念界定,以期消除各种货币概念的混淆。

本文对货币概念的界定将依据三个原则:(1)货币特征与词义相匹配。尽量选取最能够反映具体货币形态特征的词语进行定义;(2)货币形态相互关系清晰完备。明晰货币形态差异,清晰概念边界并尽量完备;(3)尊重被事实接受的概念。尽可能采用已经被市场广泛接受的概念。

一、货币的功能、性质与形态

分析当前纷繁的货币形态概念,需要先简单考察货币的功能和性质。一般认为,货币有三种主要功能:(1)交易媒介(或流通手段、支付媒介)。为商品的买卖充当媒介;(2)价值尺度(或记账单位、计价单位)。对商品进行计价或记账的尺度或单位;(3)价值储存。贮存财富或购买力的手段。 [4]42,[2]122

那么货币的性质或本质是什么呢?提出这个问题实际上是在关注交易媒介、计价单位和价值储存究竟哪个才是货币的最基础的功能,由这个功能派生出其他功能,失去这个功能就不能称之为“货币”。回答这个问题,容易达成共识的是货币的价值存储功能是派生功能,货币能够用来作为交易媒介和计价单位,使得它能够在交换活动之外,具有了储存价值的功能。如果某物没有交换媒介和计价单位的功能,也可以具有价值存储的功能,但这就是普通的储值商品或资产,而非货币了。

在交易媒介和计价单位两项功能中,一般认为交易媒介是基本功能,即货币的基本性质是交易媒介,货币由于充当了交易媒介,才具备了给商品计价和储存价值的功能。亚当·斯密 [1]20 从物物交换开始导出货币是由于充当交换媒介而出现的。门格尔 [5]221 则更加细致地论述了货币从商品交换中产生的过程,及其在各国各个时代的演变,他特别强调:“价值尺度的职能与价值储存的职能不过是偶然发生的,它们并未包含在货币概念之中。” [5]240 米什金 [4]42 也认为“三种功能中,交易媒介是能够将货币与诸如股票、债券和住宅等其他形式的资产加以区分的功能”。

然而,把价值尺度作为货币本质也有很强的支持。凯恩斯 [3]5 认为计算货币(即用来表示债务、物价和一般购买力的货币)“是表征和名义”,而一般所称的货币只是“这种表征的实物”。马克思也认为“金的第一个职能是为商品世界提供表现价值的材料”,其次才是流通手段,“作为价值尺度并因而以自身或通过代表作为流通手段来执行职能的商品,是货币。” [2]112 大卫·格雷伯认为将交易媒介作为货币最重要功能是错误的, [6]22 他认为导致货币产生的不是以物易物,人们开始交换之前就通过借贷互通有无,在借贷活动中,货币首先具备了价值尺度的功能。 [6]33 霍默和西勒也认为“有可能借贷引发了原始计量和货币本位的发展。” [7]4

货币的本质究竟是交易媒介还是价值尺度,两种倾向都有现实的例证,但还缺乏充足的历史证据给出决断。本文暂且搁置货币的本质分歧,而专注于货币的形态。本文接受这两种基本的货币功能,并由此可以得到我们的两个最基础的货币形态:实物货币和记账货币。

二、实物货币与记账货币

目前被广泛接受的早期货币形态是作为交易媒介的实物货币,在不同的地区和不同时代,不同的实物承担人们交换的媒介。作为实物货币,早期是能够买卖,具备某种非货币的使用价值的商品,因此,也被称为“商品货币”(commodity money),但后期的纸币只承担货币职能,不再有其他使用价值,很难再称为商品了,但依然是“实物货币”。所以,实物货币涵盖了商品货币,商品货币是实物货币的早期形态。

斯密 [1]21 提到古代希腊的牛、阿比西尼亚的盐、印度的贝壳、弗吉尼亚的烟草、纽芬兰的干鱼丁、西印度殖民地的砂糖、某些国家的兽皮,甚至他同时代苏格兰某乡村的铁钉,等等,这些都被用作实物货币。霍默和西勒 [7]71 谈到对实物货币的分类,大致有173种,最常见的有:珠子、牛、布匹、铜、金、谷物、铁、米、盐、贝壳、银、兽皮、奴隶和烟草等。至今我国欠发达的牧业地区的牛羊和粮食产区的小麦或稻谷仍具有一定的货币功能。

早期的实物货币主要特征是具有稀缺性,且人们普遍使用从而愿意接受,这样的实物作为交换媒介,如牛羊、小麦等。但此类物品往往难以储存、运输、切分、检验等,在交换中带来不便。因此,随着交易规模、频率和深度的发展,实物货币的具体形态也不断进化,在具有:(1)稀缺性,(2)某种使用价值这两个基本前提下,主要朝着:(3)易储存,(4)易携带运输,(5)易分割,(6)易计量,(7)易检验的方向发展。按照这个方向逐渐统一到贵金属金和银,最终形成由权威机构(一般是最高政治权力)统一称量、标注、认证的铸币。公元前7世纪吕底亚人就开始使用官方铸币, [7]18 直到现在铸币仍在流通。

实物货币的一个重大转变来自于不可兑换的纸币。在铸币之前,实物货币的价值主要来自其自然属性带来的某种使用价值,部分来自便于交换的使用价值。 [8] 铸币的出现使其比同等重量成色的贵金属有了更多溢价,比如面值1磅的银币,可以只包含0.9磅的银。这个溢价主要来自铸造者作为权威的信用。而“信用”的性质并非自然的,而是社会的,来自于社会关系。到了不可兑换纸币,尽管其自然属性便于交换,但它除此之外的使用价值几乎荡然无存,支撑其价值的几乎完全是权威信用。 [②]

此时,纸币并不因其为“商品”而成为货币,而是因其代表权威的社会属性而由几乎毫无价值的实物变成了“实物货币”。此时,再称之为“商品货币”有些勉强。因此,我们将纸币、铸币、早期实物货币统称为“实物货币”,而非“商品货币”。在交换中,实物货币的所有权发生转移,与之相对的是商品所有权的转移。因此,实物货币是具有自然的实物形态,以实物转移完成支付的货币。

记账货币在主流经济学中长期被实物货币所掩盖。为此,大卫·格雷伯不惜篇幅对斯密以来经济学从物物交换演绎货币产生的逻辑展开批判,认为这完全是谬误。他认为货币产生的原因不是物物交换,而是人们之间的信贷,即“债”。 [6]24 早在公元前3000多年苏美尔古代文献就记录了人们借贷粮食和金属的活动。 [6]39, [7]3 在信贷记录中商品和金属的数量只是数字而非实物。据此,格雷伯认为首先出现的是信贷中的“虚拟货币”,之后才出现铸币。 [6]40

凯恩斯的《货币论》开篇就定义了“计算货币是表示债务、物价与一般购买力的货币,这种货币是货币理论中的原始概念。”他强调“货币本身是交割后可清付债务契约和价目契约的东西,而且也是储存一般购买力的形式。它的性质是从它与计算货币的关系中得来的。” [3]5 这里的“计算货币”就是“记账货币”。凯恩斯也从记账货币推演出一般货币,并强调它表示债务的作用。

记账货币出现的早期场景,是拥有大量财富的神庙向人们提供信贷,从而成为记账者。随着商业的发展出现专门从事信贷的金融从业者,比如公元前600年的巴比伦银行商号。 [7]13 记账货币的基本特征是由某些人用数字记录货币的归属和转移。

早期的记账货币有两个特点:(1)如上所述,跟“信用”和“借贷”密不可分,(2)在实际的经济活动中跟实物货币紧密联系:一方面记账货币所采用的单位往往是作为货币的实物的数量单位,如已经有5000年历史的重量单位谢克尔(shekel)成为银和银币的普遍使用的计量单位,并用于记账; [10]9 另一方面在借贷活动中往往以实物货币作为交割手段。因此,在历史长河中,记账货币主要存在于信贷活动,并与实物货币关系紧密,而不是普遍使用的、独立的支付手段。因此,记账货币被掩盖在实物货币的历史中。

随着现代银行体系的出现,尤其是信用卡这种支付方式出现,并在西方得到普及,而支付宝、微信支付这样的网络支付方式在中国快速普及,最后的实物货币形态——纸币(现金)的使用范围和规模迅速缩小。现代记账货币已经成为社会经济主要的支付手段了。随着全球范围内的“无现金社会”进程加速,记账货币正在脱离,并快速取代实物货币。实际上,下文谈到的更多新的货币形态,都是记账货币的演化形态。

至此,我们可以将实物货币与记账货币做出明确的界定:

实物货币 是具有自然的实物形态,以实物转移完成支付的货币。

记账货币 是人们以数字记录方式确定归属和转移的货币。

三、电子货币与数字货币

记账货币是以数字记录方式确定归属和转移的货币,记录方式的演变就是其形态的演变,简单说是“账本”的演变。这个演变过程与人类信息载体的演进是一致的。比如,美索不达米亚(公元前3500年~前800年)的记账载体是泥板 [6]208 ,古希腊的石碑 [6]212 、古代中国的竹简等也是记账货币的载体。随着造纸术的出现,记账货币普遍采用了纸质账本的方式。

计算机的出现是人类信息记载和传播的革命性变革,也使得记账货币的形态发生根本性改变,实体账本被电子账本取代,记账货币进入电子货币时代。

电子货币时代首先表现为银行记账系统的电子化。1958年第一台电子计算机在美洲银行用于储蓄业务,60年代自动取款机开始代替出纳业务 [11] 。进一步,电子通讯开始用于银行间的资金传输与结算。1973年成立的“环球同业银行金融电讯协会”(SWIFT)成为全球最大的银行间电子结算网络。

香港作为全球金融中心之一,1980年代就广泛使用了面向终端用户的电子金融服务系统或“自动出纳机”,用户持有塑料卡片(银行卡、信用卡)不需要亲自到银行,就可以在电子计算机系统上完成转账业务,这种新型货币形态被称为“电子货币”。 [12] 电子货币支付比传统支付节省1/3到1/2的交易成本。 [13] 1993年日本人的电子货币支付已经占到日常支付的78%,瑞士则达到97%。 [14]

从最广泛的意义上看,脱离了实体账本,通过电子信息记录和转移的货币系统均可称为“电子货币”。但前述“电子货币”具体指代了广义电子货币的早期形式:银行通过计算机和电子传输技术提供的货币金融服务。具体包括自动票据处理系统、电子资金转账结算系统、信用卡自动收付系统(ATM)、自动购物付款系统(POS)、电话银行和家庭银行系统等。 [15] 这种电子货币系统主体封闭运行于银行体系中。互联网的出现将电子货币又向前推进了一大步。

互联网的出现是计算机之后的又一次信息技术革命,同样带来记账货币形态的革新。1990年代,互联网开始快速商业化。1994年10月斯坦福联邦信用合作社(Stanford FCU)成为首个在互联网上提供在线银行服务的金融机构。 [16] 一些基于互联网的电子货币(electronic money)或数字现金(digital cash)相继出现,如后来被万事达收购的Mondex的用户可以通过电子钱包相互转账,Netcash用户可以通过email相互转账。1997年可口可乐公司甚至开通了自动售卖机的移动支付。 [17]

真正走向普及的基于互联网的电子货币系统是1998年建立的paypal,它在2002年被ebay收购后不仅成为ebay的主要支付通道,还成为更广泛的互联网电子商务的主要支付手段,其2012年的支付规模已经达到145亿美元。 [18] 中国的电子货币起步较晚,信用卡的普及远远滞后于西方。但得益于互联网浪潮,中国的互联网电子货币应用发展迅猛,尤其是1999年成立的阿里巴巴在2003年推出淘宝和支付宝具有决定性意义。2017年中国互联网支付规模已经达到24.54万亿元人民币。 [19]

尽管基于互联网的支付系统仍然是通过电子信息记录和转移货币的记账系统,属于广义的电子货币的范畴。但与之前已经被称为“电子货币”的银行系统内部记录和转移的电子货币,互联网支付系统更加开放。 [20] 有必要对这两种货币形态加以区分。

互联网兴起之后,由此带来的新经济模式被普遍称为“数字经济”(Digital Economy),英国2009年11月颁布了《数字经济法案》,俄罗斯政府2017年发布《数字经济规划》,中国在“十三五”规划《纲要》也对发展数字经济作出了重要部署。相应地,基于互联网的电子货币并没有被普遍称作“ 互联网货币 ”或“ 网络货币 ”,而是被广泛称为“ 数字货币 ”(Digital Currency),包括Mondex、Paypal等。 [21]

因此,我们将 数字货币 定义为: 基于互联网记录归属和转移的货币 。而将互联网之前,限于银行系统的电子货币称之为传统电子货币,方便起见,并尊重既有用法,简称“ 电子货币 ”,即 电子存储和传输账本与交易信息的记账货币 。

需要注意的是,记账货币的普遍形式是记录在各种介质上的数字,在最广泛的的意义上,所有记账货币都可以称之为数字货币。英文可以用Digital Currency指基于互联网的数字货币,而与记账货币同义的数字货币用Numeric Money表达。为避免混淆和尊重现实,本文建议“数字货币”专指基于互联网的电子货币。

四、数字法币与虚拟货币

互联网出现之后的货币形态发展迅速,基于互联网的数字货币也有多种形式。最早出现并且目前应用范围最广的是各国法币借助互联网实现的流通。前文提及的Mondex、Paypal、支付宝、微信支付都是法币在互联网上的延伸。由于之后又出现了独立于法币的数字货币形态,为了便于区分,我们将此类数字货币称之为“ 数字法币 ”。

所谓独立于法币的数字货币,指的是发行与记账的主体并非国家货币当局的记账货币。根据发行与记账主体的不同类型,可以划分为个体(个人或企业)记账的数字货币、公共去中心化记账的数字货币两大类。

互联网商业应用的快速拓展,在刺激法币数字化的同时,也产生了对互联网商业生态内生货币的需求。1999年上线的Flooz.com前瞻地发行了专用于网上购物的货币数字flooz,但因缺乏市场而在2001年倒闭 [22] 。相比之下,真实市场需求催生的互联网内生数字货币有更强生命力。1990年代后期兴起的魔兽游戏(Warcraft)中主要资源黄金在游戏玩家中形成交易流通市场。网游的兴起使游戏点卡成了游戏世界虚拟资产交易的重要媒介,并形成游戏点卡交易市场。即时通讯工具QQ获得成功之后,在生态内发行了Q币,其他大型互联网公司也有类似的虚拟货币。这些游戏点卡和虚拟货币主要在自身生态内流通,但有些也扩展到生态之外,引起金融当局重视。2007年中国文化部等14部委联合发文禁止虚拟货币购买实物商品,以防止虚拟货币冲击法币。 [23], [24]

类似Flooz、魔兽金币、Q币这样的互联网商业交易媒介,符合我们所定义的基于互联网的记账货币定义,但与Paypal、支付宝、微信支付、网银等有根本区别,它们不由国家货币当局发行,也不以法币做抵押或与法币挂钩,而是由个人或企业发行和记账的。由于人们习惯把互联网上的网购、网游、网络通讯等新的生活方式称为虚拟世界,因此,这种基于互联网的非法定货币可以称为“虚拟货币”(Virtual Currency)。

欧洲央行2012年将虚拟货币定义为“一种由开发者发行和控制的,被特定虚拟社区内部使用的非监管的数字货币” [25] 。欧洲银行管理局2014年将虚拟货币定义为“不由央行或其他公共当局发行,也不与法币挂钩,但被自然人或法人接受为支付手段,能够流通、储存和交易的的数字价值载体。” [26] 美国财政部金融犯罪执法网络(FinCEN)对虚拟货币的定义也强调它的非法偿性(Legal Tender)。 [27] 中国14部委《关于进一步加强网吧及网络游戏管理工作的通知》中也明确将这类网络交易媒介称为“虚拟货币”。

在虚拟货币中,有必要区分生态内流通和公开市场流通两种类型。Q币发行原本是生态内使用,但一度超出生态范围,在2007年被禁止之后又回到生态内流通。这种生态内流通的虚拟货币,严格说不具有通用货币的性质,称之为 “虚拟代币” 更合适。Flooz设计之初,就是为了公开市场流通的,但是未能生存下来。实际上私人在互联网上发行公开流通的货币面临政策监管、商业周期等影响,很难生存下来,所以,在密码货币出现之前,我们所能看到的“虚拟货币”基本都是“虚拟代币”。

在各种货币概念中,虚拟货币曾经被用到的含义是最广泛的,它可以:1)因为“虚拟”与“实物”相对而指代与实物货币相对的“记账货币”,(债,048)2)因为电子信息也是虚拟的而指代前述“电子货币” [28], [29] ,3)因为基于互联网而指代前述“数字货币”,4)因为“密码货币”也基于互联网而称为虚拟货币。 [29] – [31] 多重含义的混用带来许多不便。

基于以上分析,为了减少混淆,我们将“ 虚拟货币 ”定义为: 基于互联网,由政府之外的个人或组织发行和记账的货币, 或简称为“ 民间数字货币 ”。其中,私人发行内部流通的虚拟货币,称之为 “虚拟代币” 。为了准确界定概念,把诸如paypal、支付宝、网银这些由法币数字化形成的数字货币称为“ 数字法币 ”。

五、密码货币的诞生

除了互联网经济兴起的刺激,虚拟货币兴起的更重要原因是对凯恩斯主义政策与法币体系的反思。二战后各国普遍脱离金本位实行国家信用支撑的法币体系,配合凯恩斯主义政策,在防范经济危机和通货紧缩的同时,也带来持续通货膨胀、政府干预过多等问题,最终导致“滞胀”,凯恩斯主义式微,自由主义货币理论和政策兴起。

针对凯恩斯主义的系列问题,弗里德曼强调稳定货币的重要性,提出单一货币规则,在法币框架内,通过提高央行独立性来稳定货币供给。 [32] 而另一条更加激进的路线是哈耶克的“货币非国家化”,即放弃法币,由私人发行信用货币,通过竞争形成市场内生的货币体系。 [33]17 这个思路缺乏可行性,毕竟绝大多数情况下,国家信用比私人信用更可靠。不过非对称密码技术的出现为货币非国家化提供了一条新的道路——密码货币。

非对称密码算法是1972年James Ellis和Clifford Cocks和Graham,以及1976年Whitfield Diffie、Marty Hellman和Ralph Merkle分别独立发现的,后者公开较早,影响较大。 [34]141 非对称的公钥和私钥可以不借助于中介,实现信息的加密和解密,以及消息的签名和验证,这打开了人类社会交往的一种新模式。

Timothy May认为非对称密码将会像印刷术改变中世纪欧洲社会那样,从根本上改变机构与政府干预经济交易的方式,可以建立不可追踪的电子货币——密码信用(Crypto Credits)。 [35]4 1985年David Chaum在论文中指出非对称密码技术对自由社交的重要意义,不久,他意识到非对称密码可以用来构建不可追踪的电子现金。1990年他建立了自己的公司DigiCash,开发了当时互联网上最接近成功的虚拟货币 [36], [37] 。

1991年密码技术工具PGP出现,拓展了密码技术的大众普及。1992年Eric Hughes、Timothy C. May(Tim May)和John Gilmore创立了密码私人讨论小组,被称为密码朋克。1993年Eric Hughes发表了《密码朋克宣言》 [38] ,称密码朋克致力于电子网络时代的个人隐私安全。Eric Hughes还编写了一个可以匿名通讯的密码邮件列表程序,成为后来的密码货币探索的重要平台。1993年Bruce Schneier出版了《应用密码学》并巧妙绕过了军事禁令,使密码技术得到广泛传播,对密码技术民用化做出巨大贡献。

1998年密码朋克Dai Wei提出匿名的、分布式的电子加密货币系统B-money, [39] 提出分布式是重要突破,但货币发行问题未能有效解决。Adam Back在1997年发明Hash Cash应用工作量证明防范垃圾邮件。 [40] 1999年Shawn Fanning与Shawn Parker在Napster中实现的点对点网络技术为去中心化网络构建奠定了基础 [41] 。2004年Hal Finney将hash cash改进为“可复用的工作量验证”。 [35]8

上述这些用非对称密码技术建立的货币系统都失败了,但在货币确权、货币发行、分布运行、验证机制等方面不断提出和完善了解决方案。最终,2008年11月1日一个化名中本聪的人,在密码朋克列表中宣称,他正在研究一种点对点的电子现金系统,2009年1月3日该系统上线,即比特币。目前,该系统已经成功运行10年,并衍生出数以万计的类似或改造的货币系统。这些货币都采用了非对称密码技术,因此,统一称之为“密码货币”(Crypto Currency)。

这些以比特币为代表的密码货币系统中,非对称密码的公钥和私钥的核心功能在于:公钥作为货币所有者的公开账号,而私钥仅由货币所有者掌握,用来签名授权执行货币的确权和转移。 [③] 而现行数字法币系统中也使用了非对称密码技术,主要用来验证传输信息的安全,而未用来构建账号系统,因此不应称为密码货币。此外,国内习惯将Crypto Currency译为“加密货币”,这是错误的。尽管非对称密码最初用于信息的加密和解密,但在密码货币中只用来进行消息(交易)签名和验证,而非加密。 [42]

就比特币而言,它是(1)民间发行的,(2)借助于电子计算机运行,(3)借助互联网流通的货币,因此,属于数字货币中的虚拟货币的一种。但理论上,(1)政府也可以发行用公私钥构建账号系统的密码货币,(2)签名和验证也可以手工计算实现,(3)流通也可以通过飞鸽传书等任何沟通方式实现。因此,我们还不能把密码货币作为虚拟货币的分支,而应把 密码货币 定义为: 以非对称密码技术确定货币归属的记账货币。 这是广义的“密码货币”。

六、密码货币的类型

密码货币是最新的货币形态,是市场经济和技术进步发展的产物,但也是近期使用最为混乱,并带来严重社会危害的货币概念。需要认真理清概念,发掘其积极意义,遏制相关金融风险和社会危害。

如果我们以“用非对称密码技术确认货币归属”来界定密码货币,那么,比特币只是密码货币的一种类型。在这一类密码货币系统中, 任何人都可以参与货币的发行和记账(俗称“挖矿”),几乎所有环节都是开放竞争产生的。 这一类密码货币除了比特币(BTC)之外,还有比特币现金(BCH)、莱特币(LTC)等。它们的基本特点是: 通过分布式共识实现高度去中心化。 这种基于“非对称密码+分布式共识”(密码共识机制) [43] 构建的密码货币,我们称之为“ 密码共识货币 ”。由于比特币成功将货币带入密码货币时代,因此,习惯上所说的“密码货币”或“加密货币”指的就是“ 密码共识货币 ”,这是狭义的密码货币。

按照前文对虚拟货币的定义,密码共识货币也是基于互联网、民间发行、独立于法币的虚拟货币,它与以前出现过的虚拟货币的根本区别在于借助于密码技术和分布式共识实现了发行的去中心化。

第一个密码共识货币——比特币取得成功后,除了复制出莱特币,分裂成比特币现金这样的密码共识货币之外,还衍生出更多种类的密码货币。其中影响最大的是基于政府、个人或组织信用发行的“ 密码信用货币”。

2014年1月Dan Larimer创立的比特股(BitShares,BTS)为了获得开发资金支持而启动众筹,即公众在项目开始之前为项目提供资金(一般以比特币支付),在BTS上线后按投资比例获得BTS。这为BTS这个密码共识货币的早期发行加入了开发者的信用。这是密码信用货币的开端。2014年7月Vitalik Buterin创立的以太坊(Etherum,ETH)也采取了这种众筹模式,以2000ETH/BTC的价格募集了31591BTC。这次众筹为投资者和开发者都带来了百倍以上巨额回报,推动了基于信用的密码货币的兴起。 [44]

BTC系统为用户提供了抵押BTS发行子货币和虚拟资产的功能,但由于所抵押的BTS价格波动较大,这种货币发行方式未取得成功。以太坊系统为用户提供了更加简洁、无需抵押、完全基于发行者信用的代币(token,或子货币)发行标准——ERC20。借助全球分布运行的以太坊系统和ERC20标准,任何人可以十几分钟内,花费几十美元制作和发行一个代币。只要凭借自己的信用,某些人愿意付出代价接受,即可实现分发(一般是售卖)和流通。在2017年区块链大牛市中,许多密码货币和区块链项目通过以太坊发行ERC20标准的token进行筹资,被称为首次代币发行,即ICO。目前以太坊ERC20标准已经发行了165690种代币。 [45]

这些项目的目标往往是模仿比特币或以太坊创建去中心化的密码共识货币,在一定范围内承担交易媒介和价值尺度功能。但在项目开发完成之前,开发团队基于其信用先发行代币进行ICO筹资。此时代币的核心功能是信用筹资,因而是一种用非对称密码确认权属的、基于发行者信用的证券,我们称之为 “密码证券” 。 [46]

这些项目完成(所谓“主网上线”)之后,开发团队会以项目内生的token换回前期发行的token。名义上,多数项目主网上线后的token发行是去中心化的,但实际上,除了ICO众筹token由团队分发给投资人之外,团队还会预先产生大量token,用于项目的维护、团队激励、生态建设等等,按照需要进行发行。发行的时间、数量、对象等等主要由团队(或所谓基金会)决定。因此,这种token已经不再是建立在分布式共识基础上的、去中心化的“密码共识货币”了,而是 基于私人信用的密码信用货币 ,在国内被广泛称为“ 通证 ”(token), [④] 我们称之为 “密码私人货币” 更准确些。

密码私人货币按其流通范围又可以分为生态内流通和公开市场流通两大类。仅在生态内部流通的类似于Q币,只是采用了密码技术。由于国内对密码货币流通的限制政策,绝大多数的国内有币区块链项目,都选择了系统内流通,比如迅雷发行的“链克”、天涯发行的“天涯分”等等。这类token,不能算真正的货币,而是代币,所以称之为 “密码代币” ,是密码化的虚拟代币。2019年2月14日,美国最大的商业银行——摩根大通正式宣布将推出JPMCoin,在其私有链Quarum上发行,用于其商业生态内的价值流通,这算是最有影响力的“密码代币”了。 [47]

2019年6月18日,Facebook联合Mastercard、VISA、PayPal、eBay、Uber、Coinbase等27家商业企业,发起密码货币Libra项目,意图建立一个全球性货币,其信用除了Facebook和未来100家联盟企业,还锚定一篮子法币,抵押一篮子资产,但这不能改变私人信用货币的本质。不过,Libra是迄今为止潜在影响力最大的密码私人货币。 [49]

密码货币太新,发展太快,人们对 密码共识货币 和 密码信用货币 普遍缺乏认识,造成混乱。甚至有一些企业或个人专门利用人们的认知不足,发行完全基于自身信用的密码信用货币,然后借助“比特币”和“区块链”概念,宣传其“去中心化”、“不可篡改”、“自由开放”、“国家政策鼓励”、“世界发展趋势”等等优势,欺骗投资者。社会上长期存在的传销和资金盘更是利用这种新的、缺乏监管的技术和概念进行包装,出现大量“ 传销币 ”、“资金盘币”,其社会影响力甚至超过了其他各类密码货币和区块链应用,被称为“币圈”、“链圈”之外的“盘圈”,危害极大。 [50]

比特币及其他密码共识货币的去中心化特性显示出更强的生命力,对法币体系造成一定冲击。2012年以来美国、俄罗斯、中国、印度等国央行曾先后对比特币进行压制, [51] – [53] 但并未能阻止其发展,各国央行转向探索以密码技术改造法币体系的新应对方式。 [43] 法币的根本特征是基于国家信用,由央行掌控货币发行,并由央行管理下的金融体系记账。而密码技术可以用来改造法币体系中的账户密码系统,这能够降低法币运行成本,提高管理效率。这是不同于密码共识货币和密码代币,基于国家信用的密码信用货币,可以称之为“ 密码法币 ”。

2014年Tether公司借助比特币网络发行了一种代币——USDT,它在价格上锚定美元,由Tether公司发行和承兑,满足了市场对价格稳定的交易媒介的需求,被称为“ 稳定币 ”。USDT在2017年密码货币的法币交易通道受阻的情况下取得巨大成功,催生了更多基于美元的稳定币,其中一些受到美国金融当局监管,可以成为“合规稳定币”。这些基于美元的“稳定币”,虽然采取了密码技术,且由私人发行,本质仍然是密码私人货币,但由于锚定美元,而成为美元供给的延伸。 [54]

以上我们基本理清了市场上存在的各种密码货币的分类,依次定义为:

密码共识货币: 采用非对称密码技术确定归属,通过分布式共识发行和记账的虚拟货币。

密码信用货币: 基于信用发行的密码货币。

密码私人货币: 基于私人信用发行,在公开市场流通的密码货币。

密码代币: 基于私人信用发行,在自身生态内流通的密码货币。

密码法币: 基于国家信用发行的密码货币。

稳定币: 由私人发行锚定法币的密码货币。

传销币: 基于私人信用发行主要用于传销目的的密码货币。

七、各种货币形态的关系

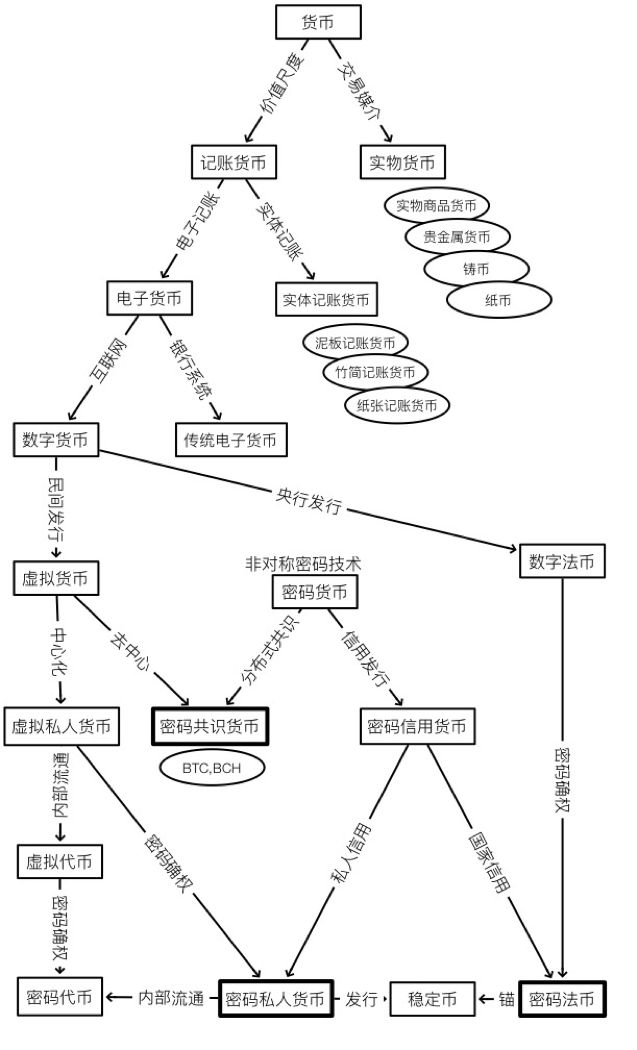

从货币的两个基本性质——交易媒介和价值尺度开始,我们区分了 实物货币 和 记账货币 ,然后跟随技术的发展,梳理了实物货币和记账货币形态的演进。这些技术主要对货币的 ( 1 )发行 (或产生)、 ( 2 )确权 和 ( 3 )转移 这三个环节不断改进,演化出诸多货币形态。

实物货币与记账货币存在全面的差异:(1)发行:实物货币一般是人们基于某种需求生产的商品。记账货币早期是实物的观念化,后来越来越脱离实物,由信用或社会约定(即共识)发行。(2)确权:实物货币以实物的实际占有确定权属,记账货币凭借记账者的权威或共识通过记账进行确权;(3)转移:实物货币以实物的移动让渡实现转移,记账货币则以账目记录实现转移。

实物货币的形态演变从早期的日常商品如牛羊小麦等,到贵金属、铸币和纸币,总体方向是越来越便于流通。记账货币早期记录在泥板、竹简上,纸张出现后记录于纸张上。

计算机的出现导致记账载体发生质的飞跃,记账货币进入 电子货币 时代。互联网的出现使得货币的 转移 通过互联网进行,交易范围更大,成本更低,速度更快,货币进入 数字货币 时代。

非对称密码技术引入货币系统,尤其是比特币的出现,对货币的 发行和确权 都带来重大革新:

(1)分布式共识引入了全新的 去中心化 的基于社会共识的货币发行方式;

(2)密码确权大幅削弱了对于中心记账者的依赖,降低了确权成本。

这两项革新带来革命性的新货币形态:“密码共识货币”。不仅如此,非对称密码确权与已有货币形态结合形成,形成了密码法币、密码代币、稳定币等多种密码货币形态。

至此,我们理清了主要的货币形态,它们的关系如下图所示:

八、结语

以上讨论了(1)实物货币(2)记账货币(3)商品货币(4)电子货币(5)数字货币(6)数字法币(7)虚拟货币(8)虚拟代币(9)密码货币(10)密码共识货币(11)密码信用货币(12)密码法币(13)密码代币(14)通证(15)稳定币(16)传销币(17)加密货币等货币形态。在尊重既成事实的前提下,对这些概念做了清晰、完备的界定,明晰了相互关系。

回顾货币从实物货币到密码货币的形态演化,明显的趋势是:

(1)货币没有终极形态。尽管人类历史会在很长一段时期普遍使用某种货币形态,如黄金、铸币或纸币,以至于人们认为这是货币的终极形态,但随着人类技术的发展,货币形态也会革新。

(2)货币形态向着越来越便捷、可靠、低成本的方向演进。无论作为交易媒介还是价值尺度,人们对货币形态的期待是越来越便捷、安全和低成本。一旦有能满足这种期待的新技术(如纸张、计算机、互联网、密码技术等)出现,货币就会演化出新的、更好的形态。

(3)货币形态越来越脱离自然。从商品货币到纸币,从实物货币到记账货币,从实体记账到电子记账,货币越来越摆脱自然实体的束缚,朝着更能自由快速流通的观念形态和社会形态演化。

(4)密码货币是当前货币形态的发展趋势。运用非对称密码技术进行货币的确权和转移,能够以更加低廉的成本带来更高的安全性,借助于互联网技术,能够显著改进货币的便捷、安全和低成本,因此是近期货币形态发展的必然方向。

(5)密码共识货币、密码法币和密码私人货币的试验和竞争还将持续。在密码货币中,密码共识货币具有不依赖任何组织信用的去中心化特征;密码法币是对成熟的法币体系的密码化改造;密码私人货币则是哈耶克所设想的基于私人信用的市场竞争货币。这三种密码货币形态都仍在试验中,未来的货币体系中,谁是主流,抑或三分天下,现在还无法判断,等待实践回答。

参考文献:

[1] 亚当·斯密. 国民财富的性质和原因的研究[M].北京: 商务印书馆, 1972:20.

[2] 马克思. 资本论第一卷[M]. 北京: 人民出版社, 1975:70.

[3] 凯恩斯. 货币论卷上[M]. 北京: 商务印书馆, 1986:9.

[4] 米什金F. S. 货币金融学[M]. 北京: 机械工业出版社, 2012:45.

[5] 门格尔. 国民经济学原理[M]. 上海: 上海人民出版社, 2001:221.

[6] 大卫·格雷伯. 债:第一个 5000 年 [M] . 北京: 中信出版社, 2012:22.

[7] 悉尼·霍默,理查德·西勒. 利率史.[M] 北京: 中信出版社, 2010:4.

[8] 刘昌用.《比特币究竟有没有内在价值?》[EB/OL].(2019-02-23), 巴比特, https://www.8btc.com/article/97065.

[9] Robert A. Mundell. 《The Birth of Coinage》, 2002, 卷Discussion Paper #:0102-08.

[10] 托马斯·豪肯赫尔. 权力的象征[M]. 北京: 中国友谊出版社, 2017.

[11] 张剑辉.《论银行电子化、货币电子化和金融电子化》[J]. 当代财经,1992(6):16–20.

[12] 曾子敬.《香港银行的电子货币》[J]. 广东金融,1986(2): 36–37.

[13] P. Robinson, D. Flatraaker. 《Costs in the Payments System》[J], Norges Bank Economic Bulletin,1995:66.

[14] D. B. Humphrey, L. B. Pulley, J. M. Vesala. 《Cash, Paper, and Electronic Payments: A Cross-Country Analysis》[J], J. Money Credit Bank. , 卷28, 1996(4):914.

[15] 陈承杭.《一种新的货币形态——电子货币》[J], 金融管理与研究, 1994(3):42–45.

[16] Stanford Federal Credit Union. 《Stanford Federal Credit Union Pioneers Online Financial Services. - Free Online Library》[EB/OL].(1995)[2019-01-27]. https://www.thefreelibrary.com/Stanford+Federal+Credit+Union+Pioneers+Online+Financial+Services.-a017104850.

[17] Square, Inc. 《History of Mobile and Contactless Payment Systems – NearFieldCommunication.org》[EB/OL].(2017)[2019-01-30]. http://nearfieldcommunication.org/payment-systems.html.

[18] Wikipedia. 《PayPal》[DB/OL]. Wikipedia . 2019.01.26.

[19] 易观.《2018中国第三方支付行业研究报告(附全文)-中商情报网》[EB/OL].(2018)[2019-01-27]. http://www.askci.com/news/chanye/20180927/0915031132937.shtml.

[20] Stephen J. Kobain. 《Electronic Cash and the End of National Markets》[J]. Electron. Commer. , 1997(107):14.

[21] Wikipedia. 《Digital currency》[DB/OL]. Wikipedia . 2018.11.07.

[22] Kosoff, Maya. 《These dot-com startups look just like some of today’s hottest tech companies》[J], Business Insider , 2016.

[23] 陆凌骏,康晓虹.《人民银行如何面对网络虚拟货币的冲击》[J].时代金融,2006(12): 146–147.

[24] 杨旭.《我国网络货币的发展与政策研究》[J]. 财经问题研究, 2007(10):49–54.

[25] European Central Bank, Virtual currency schemes . Frankfurt am Main: European Central Bank, 2012.

[26] European Banking Authority. 《EBA Opinion on ‘virtual currencies’》[J], European Banking Authority, 2014.

[27] Financial Crimes Enforcement Network. 《FIN-2013-G001: Application of FinCEN’s Regulations to Persons Administering, Exchanging, or Using Virtual Currencies》, 2013.

[28] 黄正新.《货币虚拟化发展趋势及其功能变异》[J].经济学家, 2001(5): 109–113.

[29] 李翀.《虚拟货币的发展与货币理论和政策的重构》[J].世界经济,2003(8):75–79.

[30] Andrew Wagner. 《Digital vs. Virtual Currencies》[J]. Bitcoin Magazine ,2014(22).

[31] S. Rimmer, R. Prasad. 《Electronic Money and Regulatory Responses》[J].卷4, 1997(3):9.

[32] Milton Friedman. 《The Counter-Revolution in Monetary Theory》[J].收入 In Explorations in Economic Liberalism , London: Palgrave Macmillan, 1996: 3–21.

[33] 哈耶克. 货币的非国家化[M]. 新星出版社, 2007.

[34] 帕尔,佩尔茨尔. 深入浅出密码学[M]. 北京: 清华大学出版社, 2012.

[35] 长铗,韩锋. 区块链:从数字货币到信用社会[M]. 中信出版社, 2016.

[36] L. Goldschlager, I. Harper. 《A proposal for a new monetary system to support financial transactions on the Internet》, 发表于Conference of Monetary Systems Engineering Group, Newcastle, 1996.

[37] Steven, Levy. 《E-Money (That’s What I Want) | WIRED》[EB/OR].(1994)[2019-01-27]. https://www.wired.com/1994/12/emoney/.

[38] Eric Hughes. 《A Cypherpunk’s Manifesto》[EB/OR].(1993)[2019-02-14]. https://www.activism.net/cypherpunk/manifesto.html.

[39] W Dai. 《A scheme for a group of untraceable digital pseudonyms to pay each other with money and to enforce contracts amongst themselves without outside help》[EB/OL]. B-money , 1998. http://www.weidai.com/bmoney.txt.

[40] Adam Back. 《Hashcash - A Denial of Service Counter-Measure》[J]. 2002:10.

[41] Wikipedia. 《Napster》[DB/OL].(2019)[2019-02-23] https://en.wikipedia.org/wiki/Napster.

[42] 刘昌用, 《“加密货币”还是“密码货币”》[EB/OL. 币看 K 站 , 2018. https://bitkan.com/zh/ksite/articles/8029?uid=11729&from=ios&utm_campaign=APPShare&utm_source=ios&utm_content=8029&utm_medium=blog&bkfrom=appshare&bktarget=copylink.

[43] 刘昌用,等.区块链:密码共识原理、产业与应用[M]. 北京: 电子工业出版社, 2019.

[44] ICO资讯.《国内外ICO案例简析》[EB/OL]. (2017)[2019-02-02]. https://www.weibo.com/ttarticle/p/show?id=2309404116826513634969&mod=zwenzhang&sudaref=www.google.com&display=0&retcode=6102.

[45] Etherscan. 《Etherscan Token Tracker》[EB/OL].(2019)[2019-02-03]. https://etherscan.io/tokens.

[46] 刘昌用.《通证的性质》[EB/OL].(2018)[2019-02-03]. https://www.8btc.com/article/253659.

[47] J.P. Morgan. 《J.P. Morgan Creates Digital Coin for Payments | J.P. Morgan》[EB/OL]. [2019-06-25].https://www.jpmorgan.com/global/news/digital-coin-payments.

[48] BitcoinWiki, 《Ripple (XRP) Coin – Cryptocurrency – Bitcoin Wiki》[DB/OL].(2018)[2019-02-03]. https://en.bitcoinwiki.org/wiki/Ripple.

[49] 《Libra White Paper | Blockchain, Association, Reserve》[EB/OL].[2019-06-25]. Libra.org . https://libra.org/en-US/white-paper/.

[50] 财经小杰.《2018十大虚拟传销币盘点,附100大传销币名单- 财经风云榜》[EB/OL]. (2018)[2019-02-04]. https://www.fengyunbang.com/shuzi/1199.html.

[51] 曹泽熙.《俄罗斯央行也下令封杀比特币此前曾持较开放态度》[EB/OL]. (2017)[2019-02-05].网易科技, http://tech.163.com/17/1010/15/D0D8L78300097U7R.html.

[52] 刘昌用.《中国的密码货币与区块链政策演变》[EB/OL].(2018)[2019-02-05]. 币看 K 站 , https://bitkan.com/ksite/articles/26128, https://bitkan.com/ksite/articles/26128.

[53] 刘昌用.《美国密码货币与区块链政策的演变》[EB/OL].(2018)[2019-02-05].星球日报, https://www.odaily.com/post/5134406.

[54] 刘昌用.《GUSD对密码经济的影响》[EB/OL].(2018)[2019-02-05]. 币看 K 站 , https://bitkan.com/zh/ksite/articles/20779?uid=11729&from=ios&utm_campaign=APPShare&utm_source=ios&utm_content=20779&utm_medium=blog&bkfrom=appshare&bktarget=copylink.

Monetary Form: From Physical Money to Cryptocurrency

Abstract: New technologies that make money more convenient, safer and cheaper will lead to new forms of money that people are more willing to use. With the advancement of technology such as computers, the Internet, and cryptography, many new forms of currency such as digital currency, virtual currency, and cryptocurrency have emerged. The definition of related concepts is very vague, causing some confusion. This paper combines logical relations and historical development, starting with physical money and bookkeeping money, sorting out the evolution of monetary form, and focusing on the emerging cryptocurrency. A clear conceptual definition of these monetary forms was made, and the relationship was clarified.Keywords: Monetary Form, Physical Money, Bookkeeping Money, Cryptocurrency

[①] 本文初稿完成于2019年1月16日,终稿于2019年7月1日被《重庆工商大学学报(社科版)》优先出版于知网( http://kns.cnki.net/KCMS/detail/50.1154.C.20190701.1615.002.html )

本文为重庆工商大学科研平台开放课题《密码共识机制的经济机理》(2018,KFJJ2018080)研究成果。

[②] 从铸币到不可兑换纸币之间是可兑换纸币,即纸币代表了被抵押、可赎回的贵金属或铸币,因此可称为“代表性货币”(representative money),它代表了实物货币。 [9]

[③] 在这里确权和转移是一回事,私钥签名才能转移,也就意味着私钥所有者具有这笔货币的所有权,反过来说,只有私钥的所有者才能够通过签名授权实现这笔货币的转移。

[④] “通证”一般具有筹资功能,并且能在一定范围内流通,带有证券和货币功能,根据发行者赋予的承诺(信用)细节,还可能具有债券、积分、身份证明等不同功能,本文暂不深入。“通证”作为token的中文译文由孟岩提出,尽管孟岩本人用“通证”指代包括区块链技术出现之前的各种数字权证,但市场上普遍将私人发行的区块链应用中的token称为“通证”,本文指的也是这个含义。