BitMEX Research:揭秘微策略的债券结构,何时被清算?

原文作者:BitMEX

摘要: 本文将重点探讨微策略债券的结构,并分析在债券人要求现金赎回情况下,微策略是否可能被迫出售比特币以偿还债券持有人。基于目前的债务结构,我们认为发生强制清算的可能性极低。然而,鉴于比特币价格的剧烈波动,一切皆有可能。

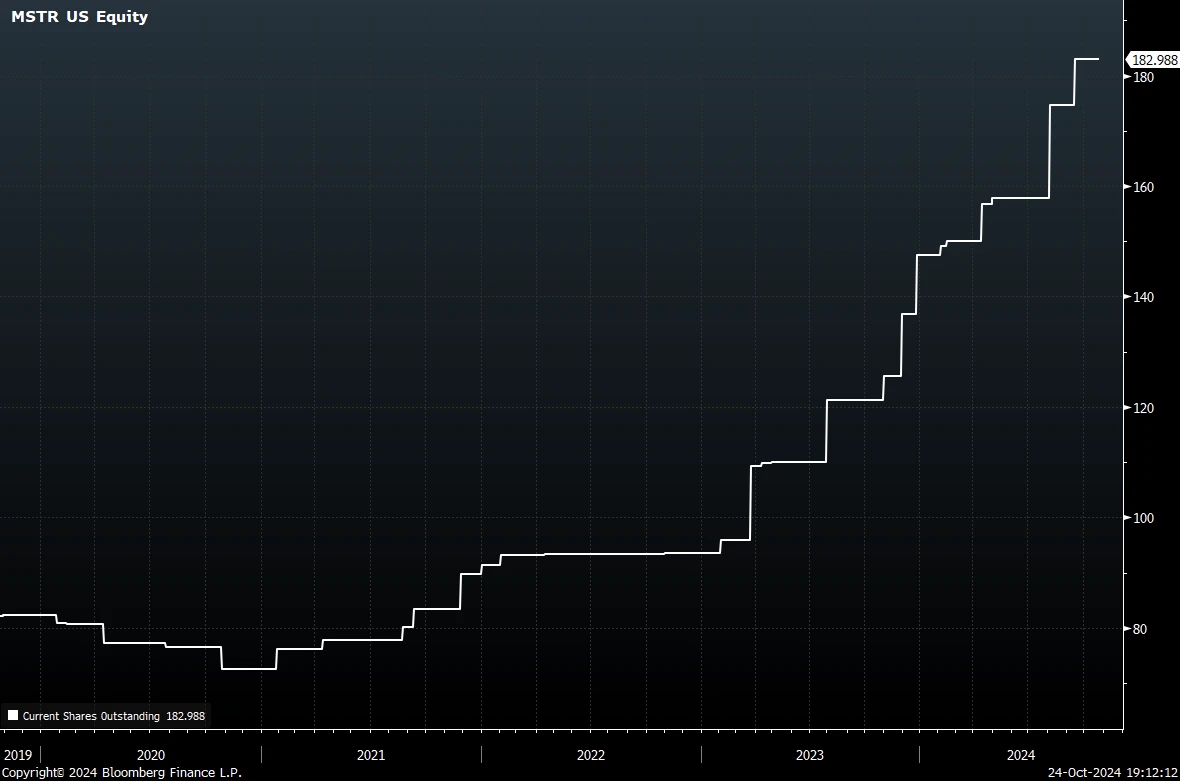

微策略公司持有超过 25 万枚比特币,其股价相较于净资产价值(NAV)存在显著溢价。这不禁让人联想到在上个周期中,灰度比特币信托基金(GBTC)在转换为 ETF 之前也曾出现过类似的高溢价现象,并因此吸引了大量资金涌入。然而,对于这两种投资工具为何能以如此高的溢价进行交易,我们不得其解,也无法给出合理的解释。更令人困惑的是,微策略甚至能够以溢价估值增发大量股票,用以购入更多比特币,从而推高每股账面价值。这种看似“无限资金”的循环操作令人费解。自启动比特币战略以来,微策略已宣布了五次股权增发,累计筹集资金高达 44 亿美元。

MSTR 流通股 (百万)

历史似乎在重演。微策略的老板 Michael Saylor 在比特币领域因一些颇具争议的立场而被许多人视为“坏人”。这些立场包括:他对支持比特币开发者的明显敌意,对隐私技术的反对,以及他对自我托管短暂但直言不讳的反对。同样,控制灰度的 Barry Silbert 先生也因其是 2017 年“纽约协议”的主要组织者而饱受争议,该协议曾提出一项注定失败的提案,即业界放弃比特币,转而支持基于有缺陷和漏洞的 BTC 1 客户端的替代币“SegWit 2 x”。

随着微策略积累了大量比特币,市值接近 500 亿美元,人们开始产生担忧。尤其是有人询问,微策略的债务是否会迫使其将比特币抛售到市场,从而引发价格螺旋式下跌?不幸的是,由于债务结构的复杂性,这个问题没有简单的“是”或“否”的答案。尽管如此,我们已经查阅了相关文件,并将尽力在本文中解答这个问题。

免责声明

我们想声明:我们并非债券交易员、债券市场专家或律师,以此为本文添加免责声明。公司债务市场可能十分复杂,非专业人士可能难以驾驭。本文很可能存在诸多错误。此外,本文过度简化了产品,并未评论许多条件和复杂性。请勿依赖本文中的任何信息,如有错误,请不吝指正。

微策略的债券

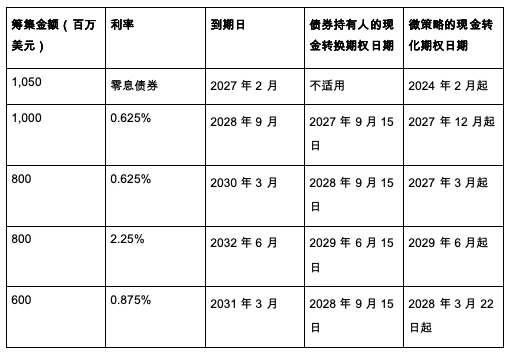

据我们所知,微策略自宣布其比特币战略以来,已发行了七轮公开交易的可转债, 如下所示。

首先要注意的是,其中两笔债券已被全部赎回,因此与未偿债务无关。因此,微策略有五笔未偿债券,本金价值为 42.5 亿美元。因此,我们将审查这五个债券。

赎回和转换选项

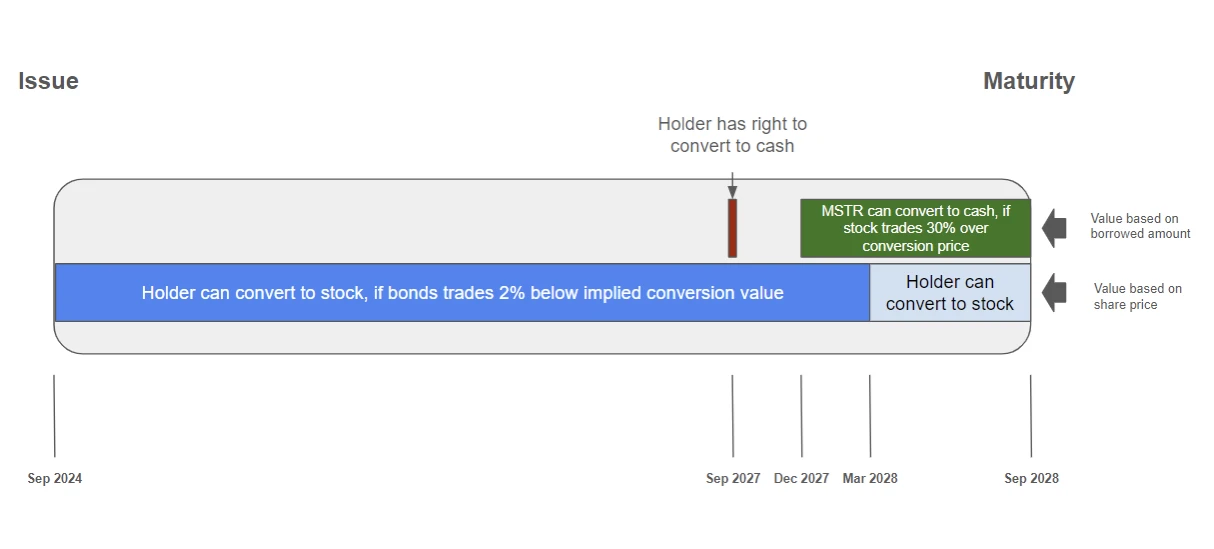

债券的结构相对复杂,据我们所知,在到期前有四种不同类型的转换选择。下图总结了最新工具(2028 年到期的债券)的这些转换选项。

微策略 0.625% 2028 年债券时间表:

梳理可转债选项:

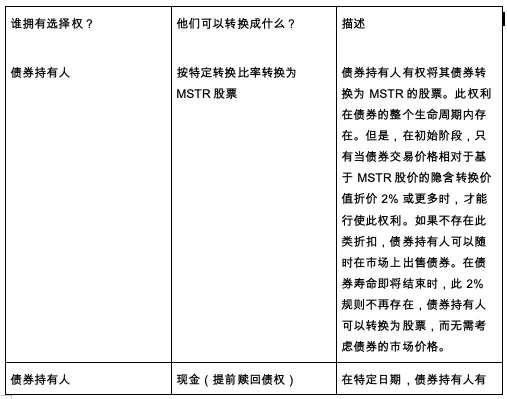

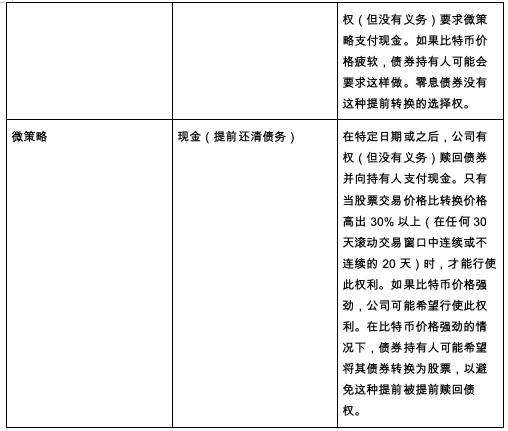

据我们所知,除了微策略在 2021 年 9 月发行的那笔零息债券外,其余四个可转债的机制基本相同,只是价格和日期有所不同。零息债券的持有人无权在到期日前提前赎回现金,除非业务发生“根本性变化”。如果比特币价格下跌,这一点可能至关重要。

下表列出了与五种债券的现金转换选项相关的关键日期:

来源:债券发行文件

注意:*股票必须在任何 30 天滚动交易窗口中连续或不连续的 20 天内交易价格比转换价格高出 30% 以上

微策略的转换权

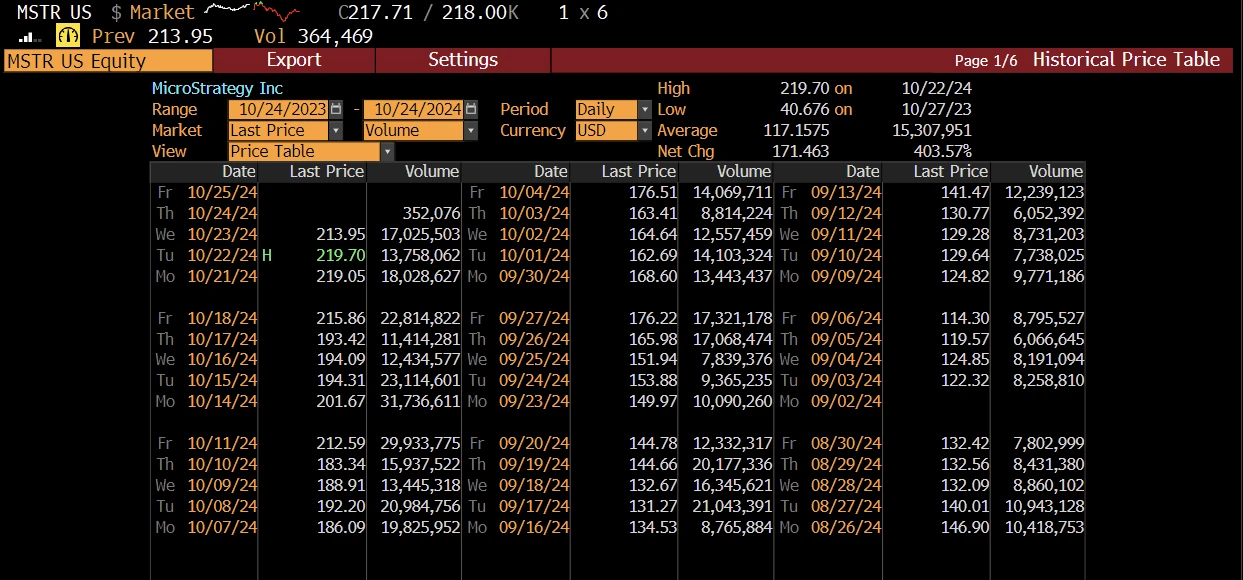

需要注意的是,对于零息债券,微策略在 2024 年 2 月的现金期权日期已经过去。转换价格为 143.25 美元,在此基础上溢价 30% 为 186.23 美元。目前 MSTR 股价为 214 美元,远高于此价格。然而,在过去 30 个交易日中,它仅有 11 天高于此价格。因此,该期权即将生效,但尚不可行使。行使此期权将为 MSTR 股东创造价值,但是,债券持有人很可能能够通过行使其转换权来阻止这种情况发生。

这些复杂因素使得债券估值相当困难,因为可转换债券有多种潜在结果。然而,许多债权人可能是经验丰富的专业债券投资者,他们拥有进行这些计算的模型。

债券利息支付

五笔未偿债券中,有四笔附带利息支付。这些息票属于现金负债,理论上微策略可能被迫出售比特币来履行支付义务。 然而,鉴于利率相对较低,加之其传统软件业务足以产生充裕的自由现金流来覆盖利息成本,因此,即使比特币价格出现暴跌,也不足以迫使公司出售比特币来支付债券利息。 综上所述,我们认为利息成本不会导致微策略被迫抛售比特币。

结论

微策略的债务规模为 42.5 亿美元,这是根据其借入本金计算得出。 与此同时,该公司股票目前的市值高达 430 亿美元,其持有的比特币价值 170 亿美元。由此可见,债券在微策略的资本结构中占比并不算高。

然而,如果比特币价格出现大幅下跌,例如跌至每枚 15, 000 美元左右,并且微策略无法进一步举债,那么分析师或许需要将比特币的“强制清算”纳入考量范围。 不过,这种潜在的强制清算时间点将集中在本文提到的到期日和期权行权日,这些日期分散在 2027 年至 2031 年之间,并且时间点非常明确。 因此,即使比特币真的跌至 15, 000 美元左右,我们认为微策略被迫抛售比特币以偿还债券的可能性仍然较低。

尽管微策略不太可能被迫出售比特币,但我们认为更有可能发生的情况是:出于股东利益最大化的考虑,微策略主动出售比特币。 目前,微策略的股价相较于其净资产价值存在巨大溢价。一旦这种溢价消失甚至变成折价(这几乎是不可避免的),并且债券即将到期,那么出售比特币筹集资金偿还债务将成为符合股东利益的最佳选择。 然而,只要股价仍然维持溢价,微策略就能利用这一点持续做这类的”循环贷“运作,也就没有理由出售比特币。 当然,这种巨大溢价的状态不可能永远持续下去。

此外,还需要注意的是,如果微策略的股价能够继续保持溢价,并且市场对 MSTR 债券的需求依然旺盛,那么该公司可能会发行更多债务。 这将导致其债务风险上升,并在比特币价格暴跌时增加被迫抛售的可能性。 但就目前而言,微策略的杠杆率较低,清算风险也处于较低水平。