LRT之争:在剧烈波动中赚取AVS奖励

一、LST、LRT 简介

什么是 LST

用户通过 Lido 等流动性质押协议获取的 stETH

LST 背后:PoS 网络安全、Staking 利息

什么是 LRT

用户将 stETH 这类 lsdETH 资产委托给流动性再质押协议,协议替用户将 lsdETH 存入 EigenLayer 再质押,获得抵押凭证代币,即 LRT 资产

*Restaking(再质押)是由 Eigenlayer 首先提出的概念。

二、LRT 奖励数据一览

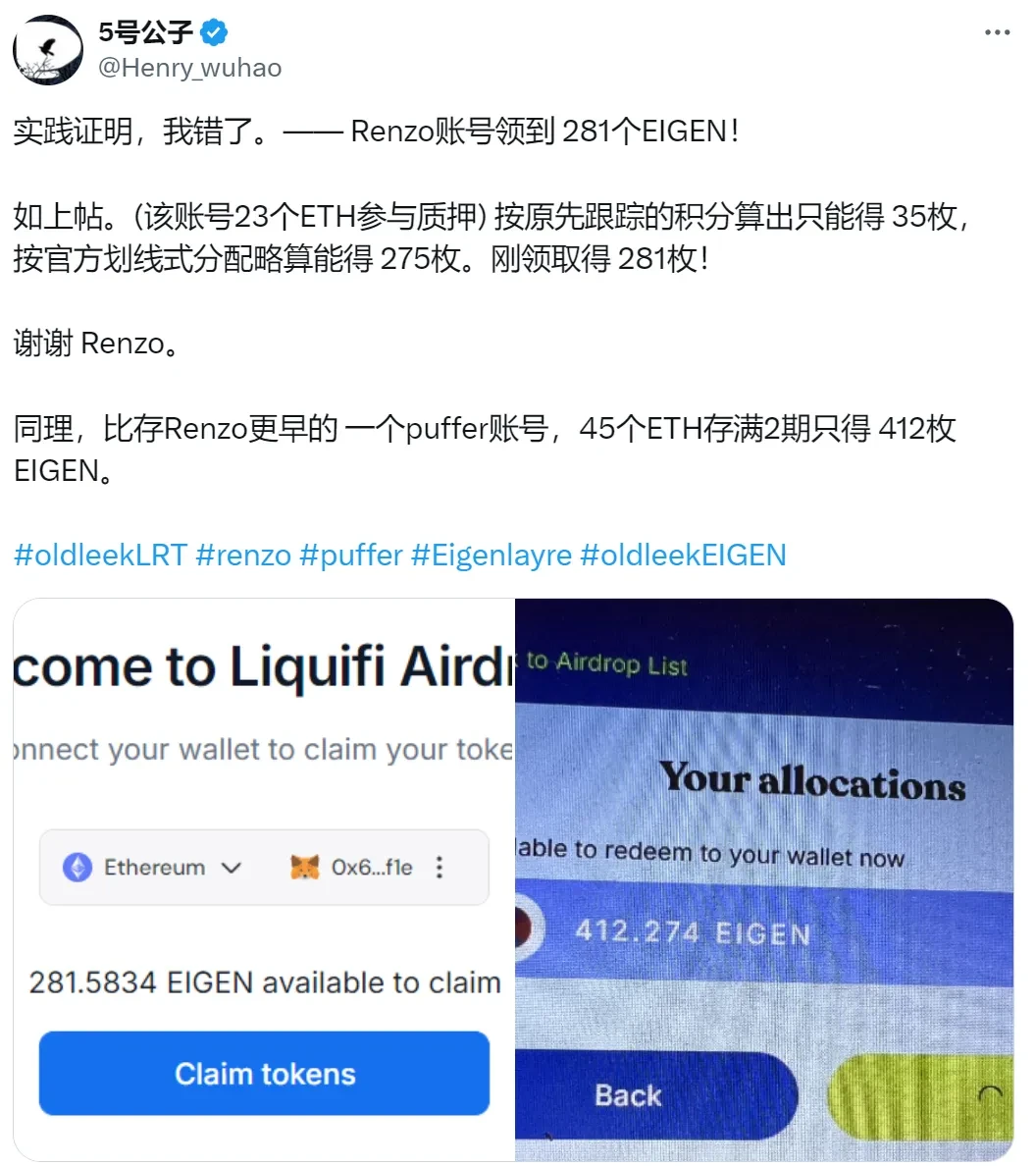

EigenLayer 最近这期的奖励,是由 Renzo 率先(甚至是独家)公布了分配数据并执行了分发。我们来看看数据:

“在 2023 年 8 月 15 日至 10 月 8 日期间,ezETH 通过复押产生了 769.01 ETH(593, 727.31 EIGEN)的奖励。

ezEIGEN 从 10 月 1 日至 10 月 8 日短短一周内生成了 1, 731.05 EIGEN”

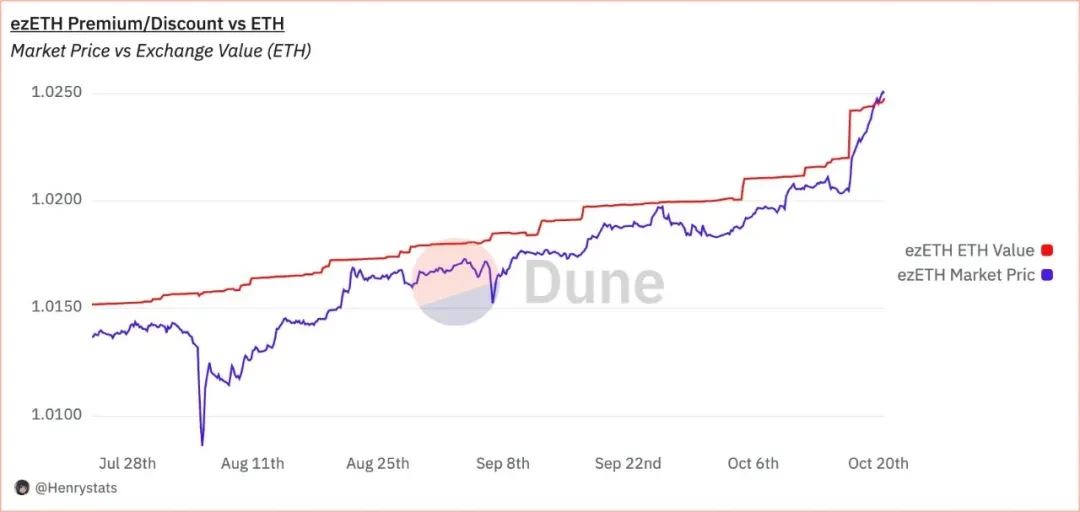

用户在 2023 年 8 月 15 日至 10 月 8 日期间,通过 EigenLayer 的复押奖励获得了超过 200 万美元的收益,这些奖励通过自动复利机制直接到达用户账户。与此同时,ezETH 的价格从 1.0224 跃升至 1.0242 ,目前以 0.043% 的溢价交易。总计超过 200 万美元的复押奖励被分发并持续滚动复利。这些奖励通过自动复利机制直接分配到用户账户,无需用户手动领取,极大提升了参与体验。

三、LRT 复押优势

1、高复押率

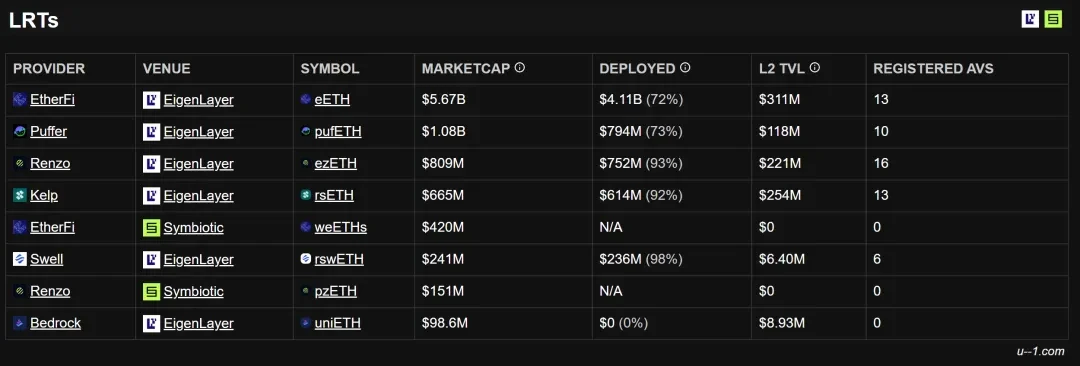

从上图第三方的数据我们可以看到,在 EigenLayer 众多协议中 Swell、Renzo、Kelp 以高复押率的优势遥遥领先,相较于 Puffer(73% )和 EtherFi(72% ),总复押的 TVL 比例明显高出一大截,从而最大化了 AVS 奖励的收益。

2、自动复利收益

传统的再质押操作流程不仅复杂,还伴随高昂的 gas 费用和繁琐的手动管理。以 EigenLayer 为例,用户通常需要通过 EigenLayer App 选择操作员,管理风险,并手动领取和处理奖励。此外,EIGEN 质押者还需面对较长的解锁周期和频繁的税务事件。对于大多数用户而言,这一系列操作既耗时又费力。

$ezEIGEN 针对这些痛点,提供了一种自动化的解决方案。通过自动管理操作员和验证者服务(AVS),$ezEIGEN 大大减少了用户的负担,同时每周自动领取奖励并进行复利操作,从而降低了 gas 费用,提升整体收益率。也许就是因为这一点(当然不止!)我们才会看到社区用户的“真情流露”

四、LRT 收益效率计算

EigenPods 是以太坊验证节点与 EigenLayer 交互的工具,能够确保 UniFi AVS 服务可以罚没违反预确认承诺的验证节点。随着 EigenPods 数量的增加,领取奖励的 Gas 费用大幅上升。Renzo 仅有 5 个 EigenPods,每周的 Gas 费用保持在几百美元范围内,而其他协议,如 EtherFi,可能拥有数千个 EigenPods,每周 Gas 花费高达 35 ETH。通过更少的 EigenPods,Renzo 不仅降低了 Gas 成本,还确保了高效的奖励分配。

此外,AVS 奖励的分配将每周进行,这进一步提升了用户的参与价值和收益频率。

综合来看,Renzo 本身就不仅是提供基础的质押或再质押服务,而是更注重为 AVS 提供专业的运维支持和技术服务,比如网络管理、节点运维等。所以 Renzo 通过高复押比例、自动复利和更低的 Gas 成本,再加上对 EigenPods 的高效使用,在 AVS 奖励竞争中脱颖而出我觉得只能算合情合理。

我们再拿 Renzo 和 Ether.Fi 做一组对比:

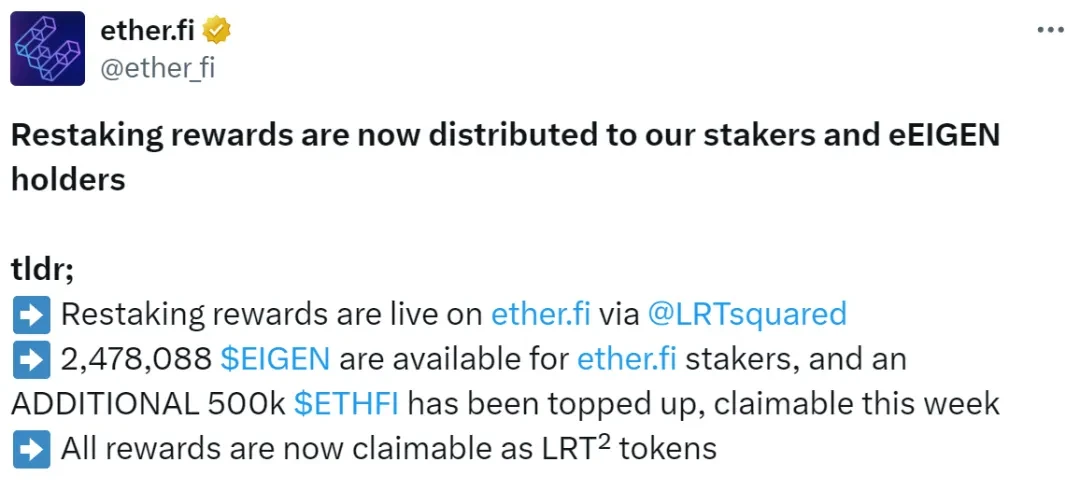

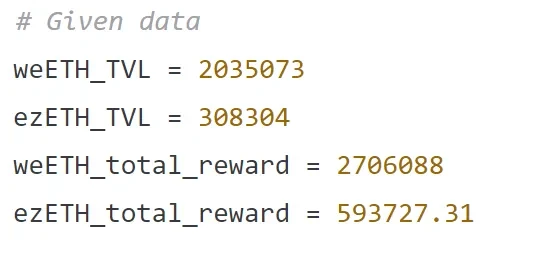

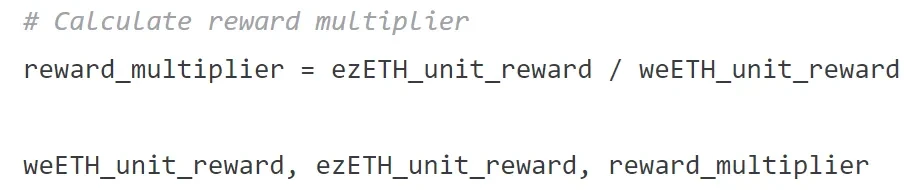

TVL 和再质押:根据 EtherFi 最新发布的奖励分配推文,它首批再质押奖励分配中有 2, 478, 088 EIGEN,外加 500 K ETHFI 可领取。ezETH 质押者获得了 593, 727.31 EIGEN,而 weETH 质押者获得了 2, 478, 088 EIGEN,表面上看 weETH 质押者获得了 4.17 倍的奖励。然而结合 TVL 考虑单位收益,Let’s do the math.

根据计算结果,每单位 weETH 的奖励为 1.33 EIGEN,而每单位 ezETH 的奖励为 1.93 EIGEN。因此,ezETH 用户的单位奖励是 weETH 用户的 1.45 倍。因此这套分配流程走下来,EtherFi 总奖励金额看起来很大,实际收益其实并不尽如人意。

Renzo 的自动复利 vs. EtherFi 的手动领取:Renzo 的自动复利机制为用户节省了高额的 Gas 费用。用户无需手动领取奖励,所有收益自动复利到再质押中。而 EtherFi 的奖励则需要用户手动领取,导致较高的 Gas 费用,降低了实际收益。

Gas 费用问题:由于 EtherFi 用户需要手动领取奖励,尤其是在以太坊网络上,这意味着用户会面临高额的 Gas 成本。而 Renzo 的自动复利功能消除了这一成本,使得用户不需要支付 Gas 费用即可获得和复投他们的奖励。

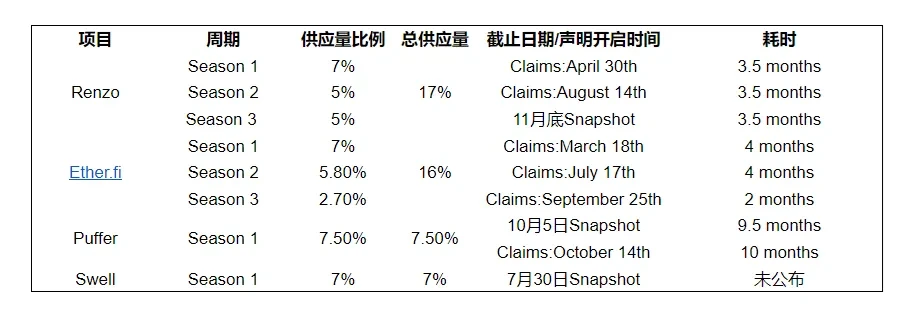

五、各 LRT 激励规则

随着基于 Eigenlayer 的再质押赛道的持续发展,以及市场份额被逐步瓜分完毕,目的在于“搏空投”而不是(那么)在乎质押奖励的用户们已对自己的收成了解的七七八八了。我们还可以从激励规则再来看看这个赛道的基本情况。

很明显,各项目的激励规则在不同方面各有千秋:

期望耗时短:Ether.fi 和 Renzo 的激励活动耗时最短,相比于例如 Puffer 的第一个赛季近 10 个月的耗时,用户在 Ether.fi 和 Renzo 上花费的时间更少,可以更快完成参与并获得收益。

期望代币分配:Puffer 的单期供分配比例为 7.5% ,在所有项目中最高,但综合考虑市场、复押率,笔者认为 Puffer 只是一场纸面富贵,相较之下 Ether.fi 和 Renzo 显得更具诚意

期望长期参与:相对于一轮游的其他项目,能持续参与并且盈利的项目才是当今市场波动下的最优选择,赛季总时长 10.5 个月的 renzo 和年末冲数据 10 个月的 Ether.fi 都是非常好的选择

六、再质押行业的未来展望

目前基于 Eigenlayer 的相关协议还都是初始阶段,最后肯定是一到两家通吃市场的,看哪个协议能持续保持增长,并与第二、第三拉开绝对差距,基本龙头就能确定了,每一轮的牛市总会带来新的叙事,lido 经过时间的检验站住了脚跟,那么在质押赛道谁会是下一个“lido”呢?

再质押平台层出不穷,谁又真的将用户的收益和平台利益计算的清清楚楚明明白白?这是一个需要时间检验的赛道,而时间恰恰是大家最缺少的,那么该如何在市场中排除鱼目混珠的项目,每个人都有属于自己的一套指标,笔者不做任何倾向言论。