Solana基金会主席谈a16z报告:存在EVM偏见,未提及DePIN创新

原文编译:zhouzhou,BlockBeats

编者按: 本文揭示了 a16z 报告中的 EVM 偏见,忽视了 Solana 在交易费用、NFT 和 DeFi 市场的卓越表现。尽管 Solana 在过去一年中在 NFT 地址和交易量上名列前茅,报告却未提及 DePIN 的重大创新,如 helium 和 Hivemapper。这些突破性项目展示了去中心化网络的真实世界应用,尤其是在 Solana 生态系统中的蓬勃发展,令人对未来充满期待。

以下为原文内容(为便于阅读理解,原内容有所整编):

我阅读了 a16z 的《加密行业现状》报告,收获颇丰!虽然我主要关注 EVM 以外的领域,但总是珍惜了解自我保管领域其他创新的机会。不过,我注意到报告中存在一定的隐性 EVM 偏见。以下是我的一些观察:

相关阅读:《 a16z 年度加密报告 》

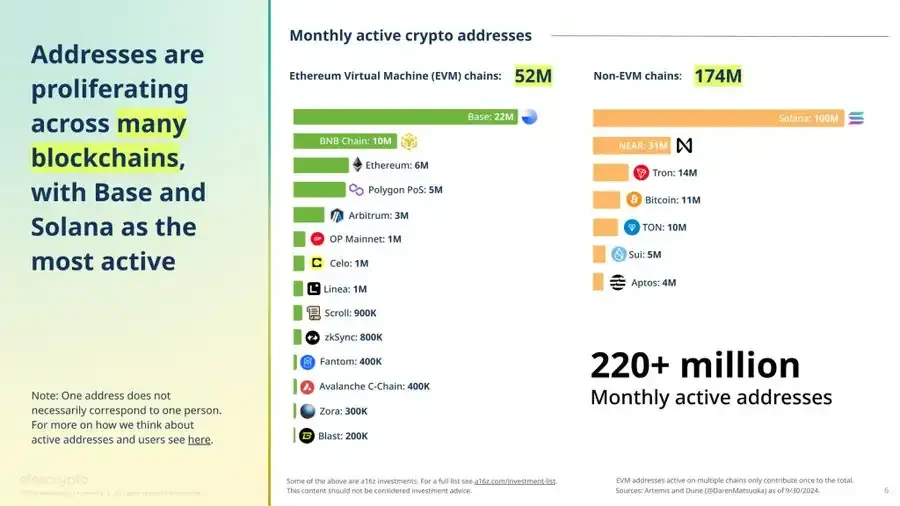

作者将世界框架设定为 EVM 与非 EVM 之间的对立,形成了一种将不选择在 EVM 内开发的生态系统和开发者视为「他者」的二元对立。例如,关于活跃地址的可视化展示令人误解。Solana 每月活跃地址达到 1 亿,超过 base 的 2200 万,然而图表却将这两者几乎等同。更准确的做法是使用单一柱状图,将 EVM 和非 EVM 的柱子用不同的颜色区分(如果有必要的话)。此外,幻灯片声称「Base 和 Solana」拥有最高的每月活跃地址,但细心的读者会注意到 NEARProtocol 的活跃地址为 3100 万,已超过 Base。因此,标题应改为「…Solana 和 Near 为最活跃的。」

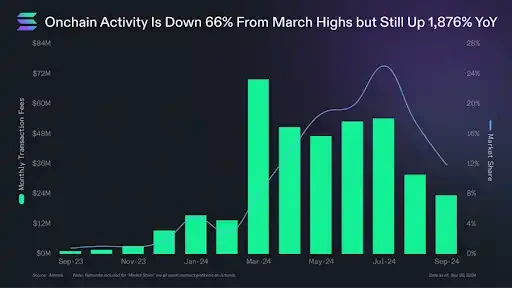

现在来讨论一下指标选择,我们行业通常使用活跃地址和锁定总值(TVL)作为生态系统的标准基准。然而,我建议用更有意义的方式来衡量生态系统的活跃度、需求和整体健康状况:交易费用。交易费用直接反映了用户在有价值经济活动中的参与度、他们为执行支付的意愿以及验证者盈利的能力。

随着 Solana 引入费用市场,我们现在可以区分生态系统内不同类型活动的经济价值,并将这种方法应用于其他生态系统。

在交易费用方面,Solana 取得了显著进展。在 2023 年 12 月之前,Solana 的月交易费用市场份额从未超过 1.5% 。自 2024 年 4 月以来,这一比例持续保持在 10% 以上,并在 7 月达到最高的 25% 。当我们考虑到 MEV 小费来衡量「真实经济价值」(REV)时,Solana 正在缩小差距!blockworksres 的图表突出显示了 Solana 与以太坊之间 REV 差距的缩小。

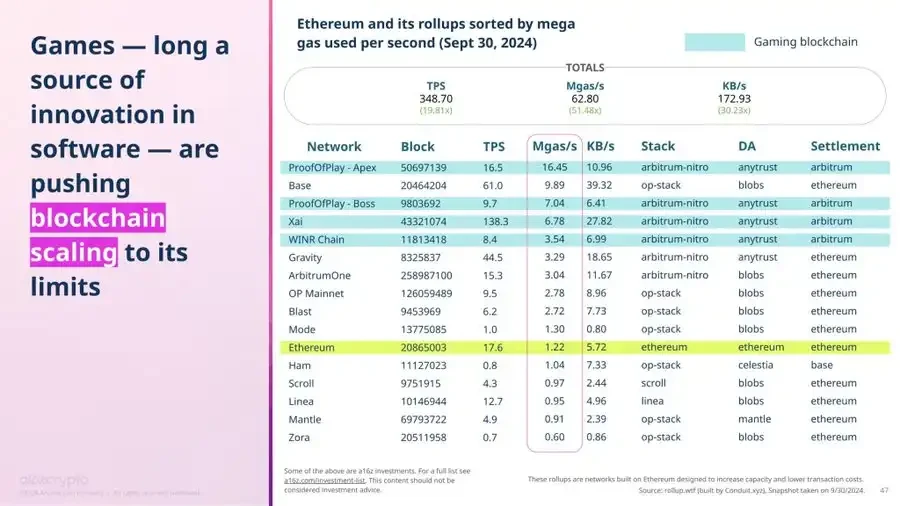

这是另一个以 EVM 为中心的视角,涉及到游戏领域。使用 mgas/s 作为评估游戏基础设施的指标,会排除 Solana 和其他非 EVM 网络,从而导致了无意义的比较,使我们只能看到区块链游戏生态系统的部分景象。

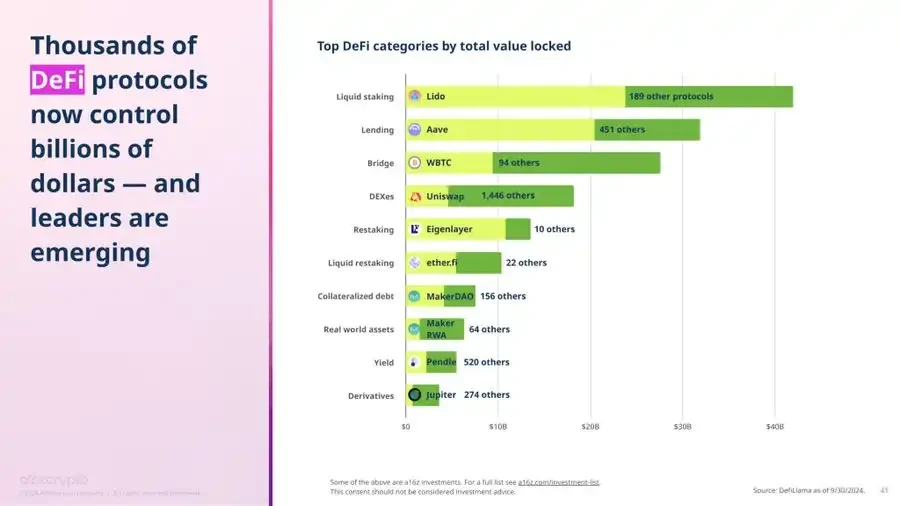

另一个例子与 DeFi 有关,TVL 作为比较 DeFi 活动的指标并不充分,尤其是在 DEX、衍生品和桥接等关键类别中,交易量更具相关性。虽然报告强调了整体 DEX 交易量,但仅根据 TVL 提供了协议细分,忽略了流动性活动的关键方面。

TVL 往往偏向于拥有大量资产储备但流动性有限的生态系统,如以太坊。虽然 Solana 的 TVL 仅占以太坊的 10% ,但其 2024 年的月度 DEX 交易量在 50% 至偶尔超过以太坊之间波动。为了准确反映链上经济活动,必须关注交易的经济价值,而不仅仅是持有的价值。在这一背景下,资本效率更高、链上表现更优越的生态系统脱颖而出。

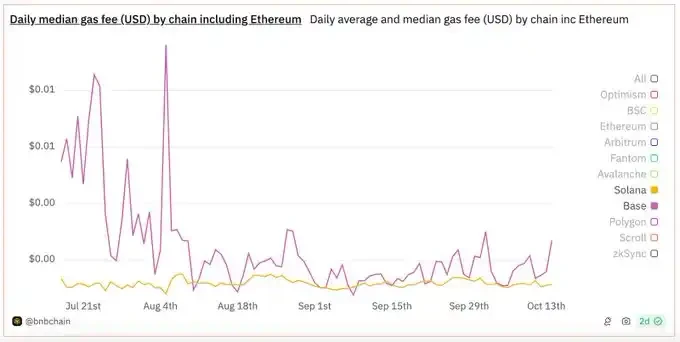

在各生态系统可比的指标中,报告仍然主要关注以太坊和 EVM L2。它将 EIP-4844 的实施视为行业费用降低的重要里程碑。然而,值得注意的是,自 2020 年 3 月推出以来,Solana 的交易成本同样保持在较低水平。此外,在交易可承受性方面,Solana 的中位数费用始终低于且更稳定于 Base。

尽管根据 nftpulseorg 的数据,Solana 在过去一年中在 NFT 地址数上排名第一、交易量排名第二、独特收藏品排名第四,但在这次 NFT 比较中 Solana 再次被排除在外。

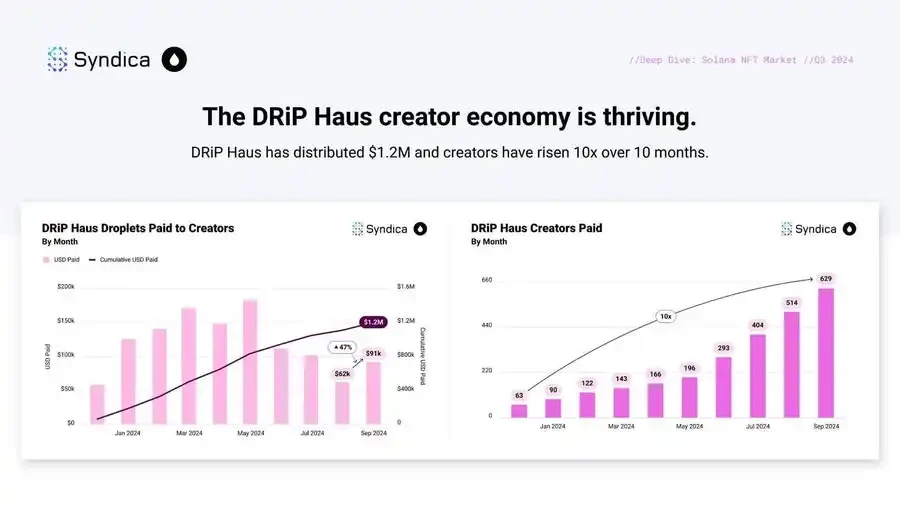

幻灯片提到低交易成本推动新消费行为,这一点可以通过 drip haus 的例子得以很好地说明。自 2023 年 3 月以来,该平台共实现了 1.82 亿个 NFT 铸造,总成本仅为 1600 SOL(按 SOL 价格 150 美元计算,每个 NFT 仅需 0.001 美元),正如 ledger top 所指出的。

DePIN 的缺失非常明显,helium 正在彻底改变蜂窝网络,目前在 182 个国家拥有超过 100 万个活跃热点 Hivemapper 利用去中心化网络进行全球地图绘制,在 50 多个国家记录了超过 750 万公里的街道数据 rendernetwork 提供去中心化的 GPU 渲染服务,为游戏和人工智能等行业提供关键计算能力。这是 SETI@home 的升级版,展现了实际的应用价值。

更重要的是,这些创新大多发生在 Solana 而非 EVM 生态系统中,这是否就是报告中根本没有提到 DePIN 的原因?

原文链接