一级市场Q3复盘:机构们的贤者时间

编译|Odaily星球日报

市场背景

自 3 月以来,比特币的价格在宽幅区间内波动,其他主流加密货币也未能重返历史最高点,这使得 2024 年的风投活动始终处于偏“冷静”的状态。 “杠铃市场”效应仍在持续(即比特币在一端领涨,meme 代币则在另一端起势),再加之机构投资者(此处指向基金出资的 LP)和综合性风投基金的兴趣缺缺,导致 2024 年的加密货币风投市场整体略显平淡。 尽管如此,市场上仍然不缺机会,加密货币领域的原生基金依旧保持着相对较为突出的出手频次。预计随着利率的下降和监管环境的放松, 2024 年第四季度和 2025 年第一季度的风投活动可能会升温。

Galaxy 的季度报告分析了风投市场的两个方面 —— 风投基金对加密货币初创企业的投资,以及机构投资者对风投基金的配置 —— 这些分析基于公开文件、数据服务商(如 Pitchbook),以及 Galaxy Research 自有的 VisionTrack 基金绩效数据库而完成。

核心要点

-

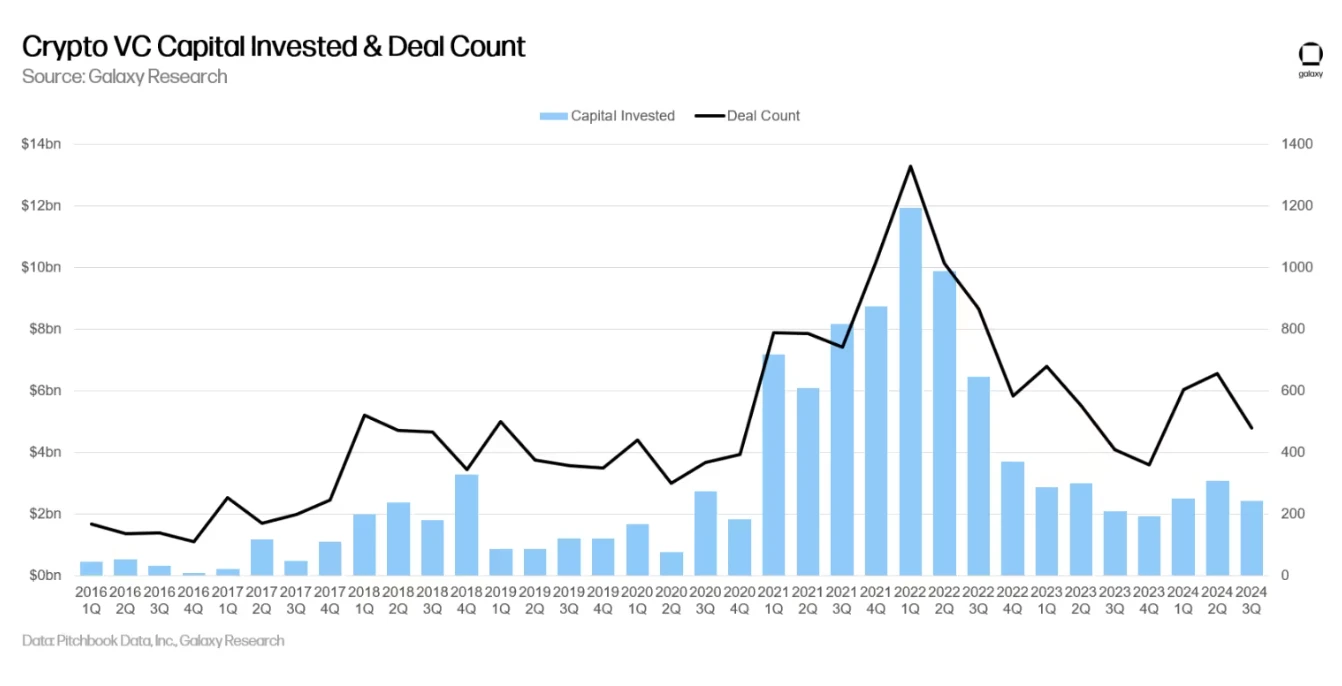

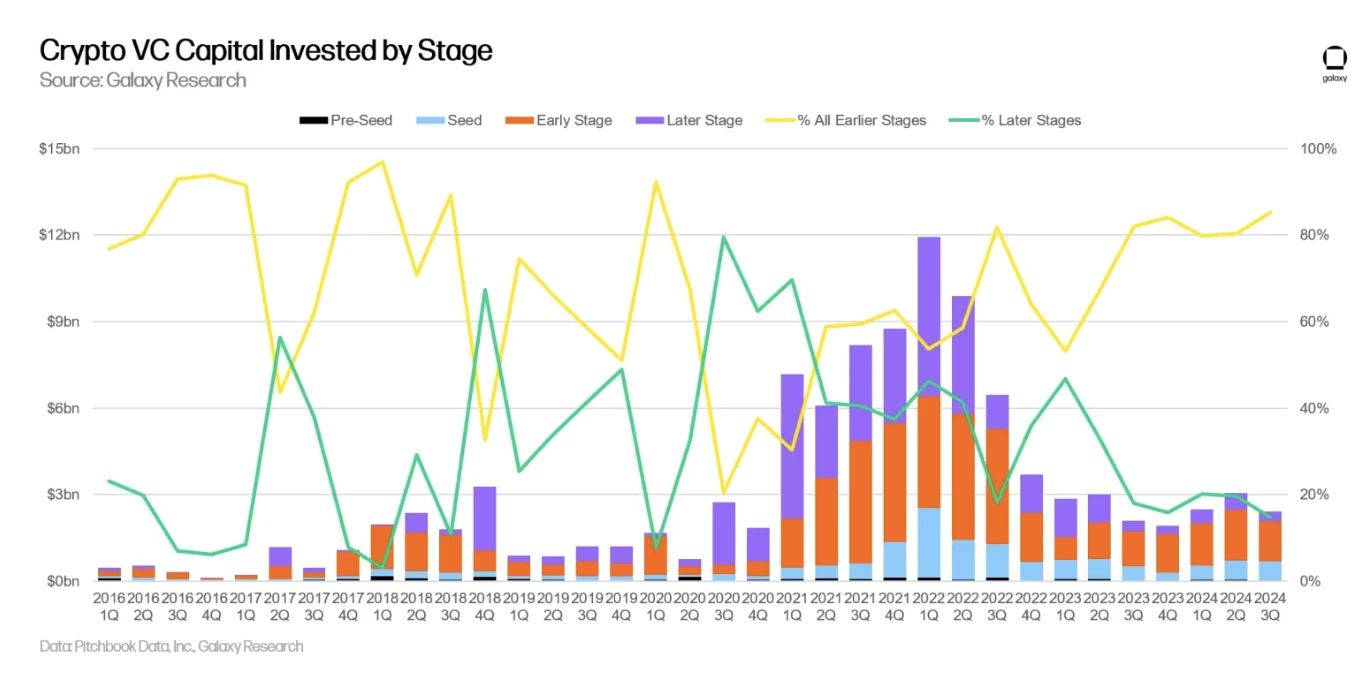

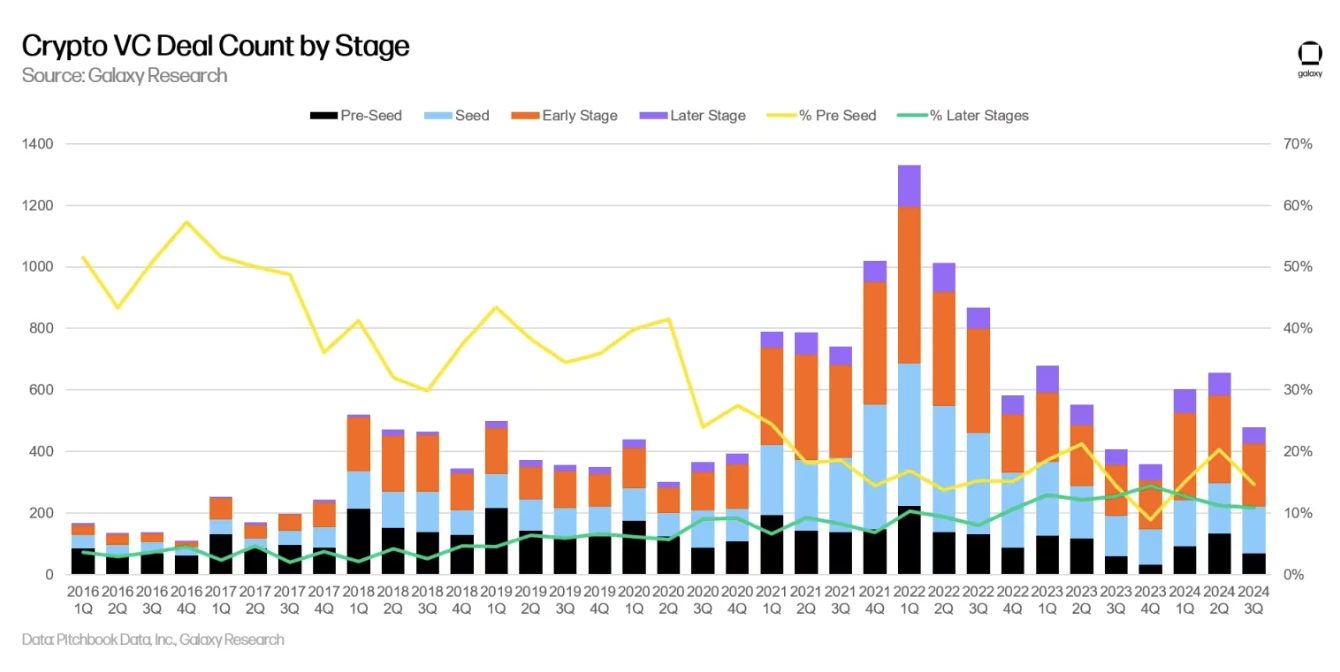

第三季度, 风投基金对加密货币初创企业的投资总额为 24 亿美元,环比下降 20% ;共涉及 478 笔交易,环比下降 17% 。

-

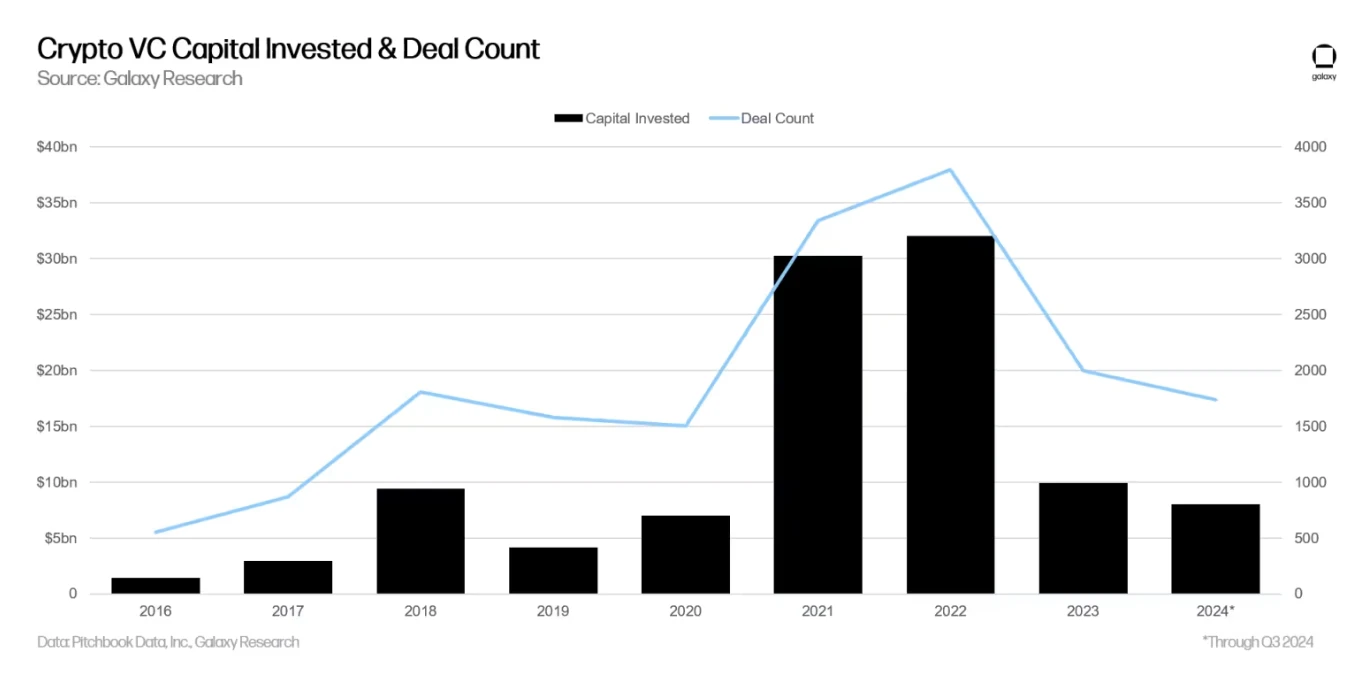

前三个季度,风投基金对加密货币初创企业的投资总额已达到了 80 亿美元,预计 2024 年的投资总额将达到或略超过 2023 年的水平。

-

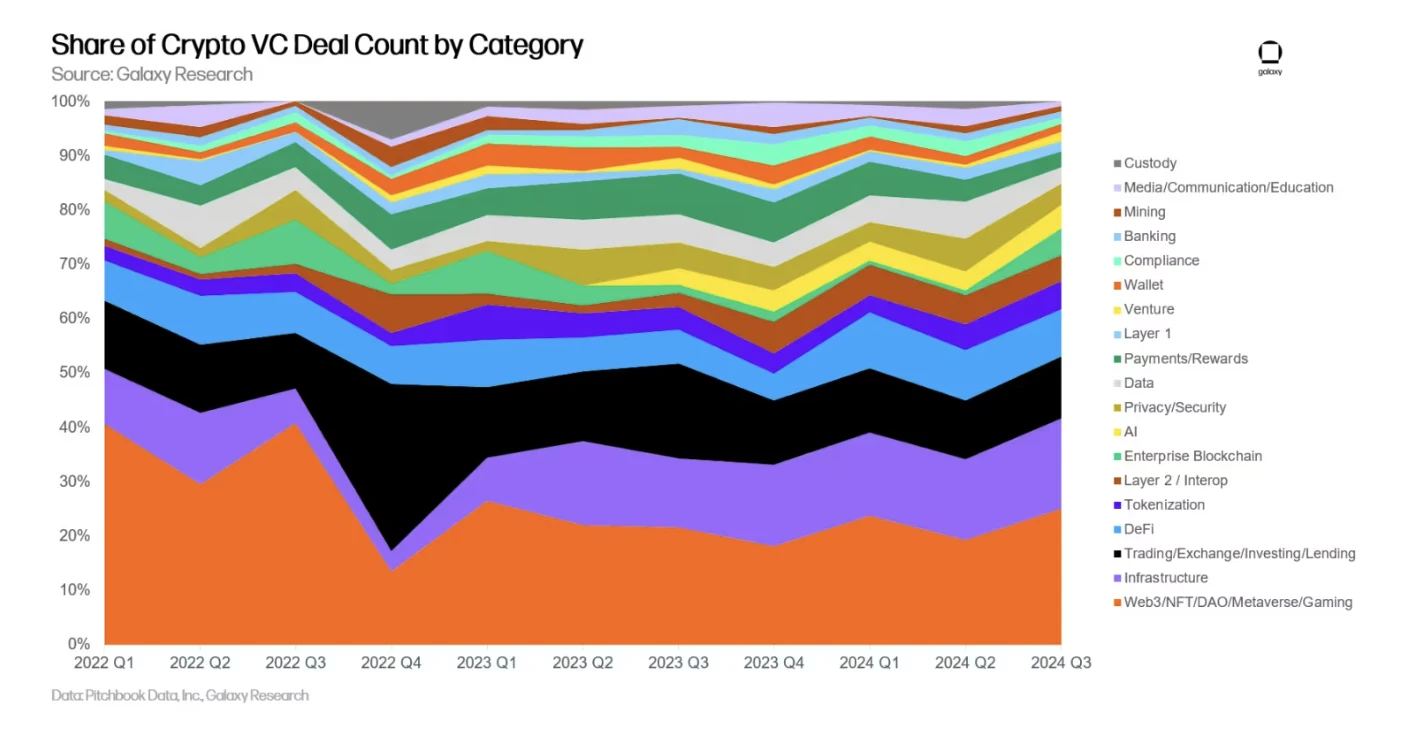

在所有交易中, 早期投资占比更高(85% ),后期投资仅占 15% ,这是自 2020 年第一季度以来的最低比例。

-

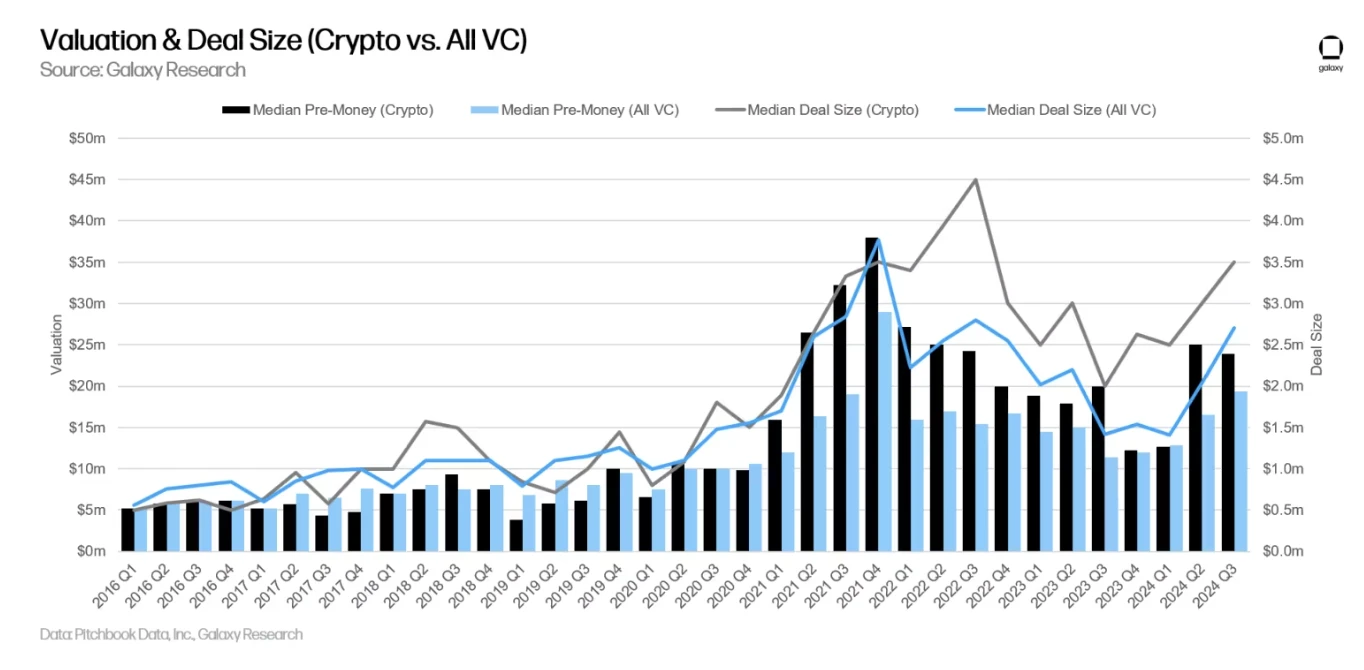

第二季度和第三季度, 风险投资的估值中位数普遍上升 ,针对加密货币行业的估值上升速度则超过了整个风投行业的平均水平。第三季度的投资估值中位数为 2380 万美元,略低于第二季度的 2500 万美元。

-

在所有融资中,Layer 1 项目/公司的筹资金额最高,其次是加密货币交易所和基础设施类项目/公司,大多数投资均聚焦于基础设施、游戏和 DeFi 等细分领域。

-

美国继续在加密货币风投市场占据主导地位,涉及美国项目/公司的投资金额和交易数量分别占比 56% 和 44% 。

-

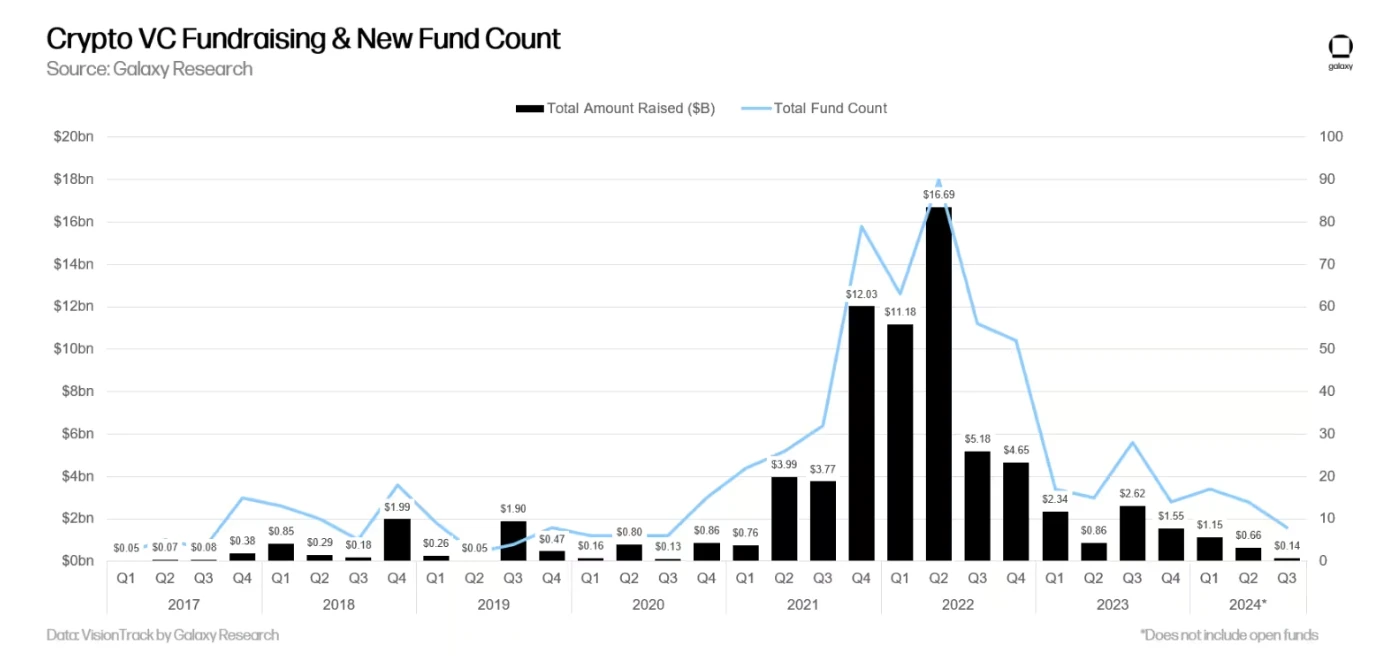

在基金筹资方面, 机构投资者的兴趣依旧不高, 2024 年第三季度仅有 8 个新基金成功筹集了 1.4 亿美元的资金。

-

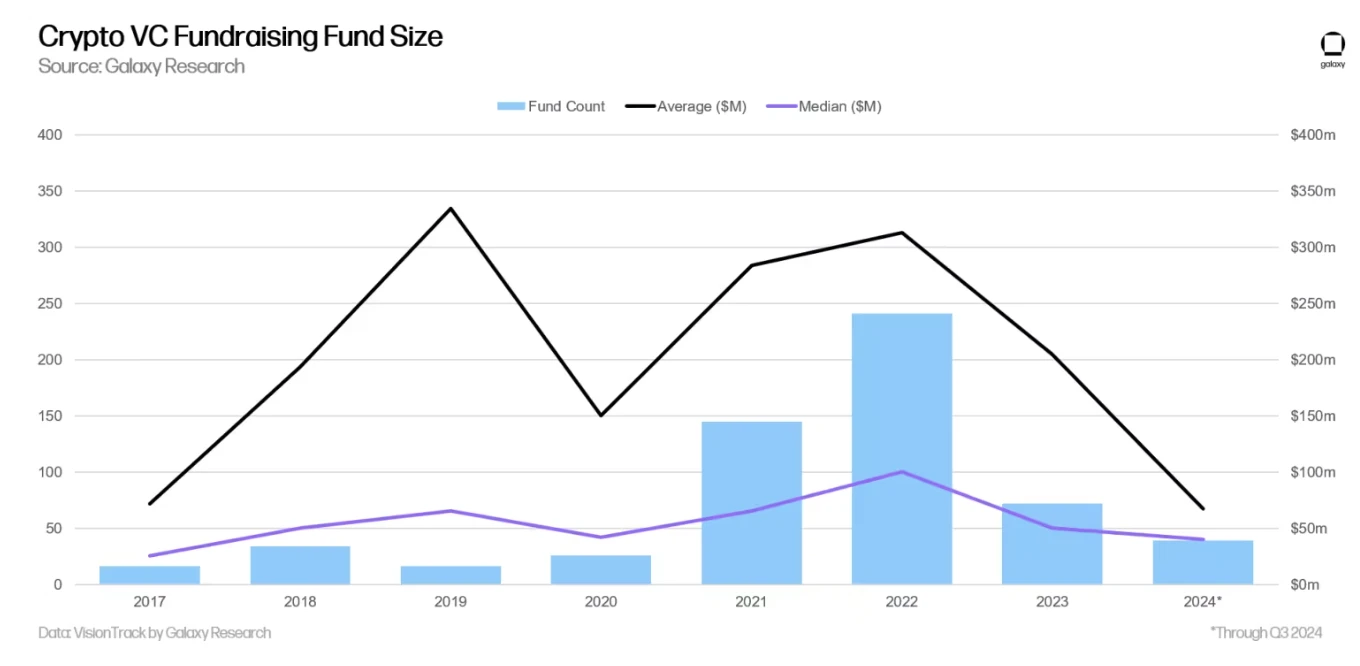

加密货币风投基金的规模中位数持续下降 , 2024 年的规模中位数(4000 万美元)和规模平均数(6700 万美元)均为自 2017 年以来的最低水平。

一级市场投资详情

交易笔数及投资规模

2024 年第三季度,风投基金向加密货币和区块链初创项目/企业合计投资了 24 亿美元(环比-20% ),涉及 478 笔交易(环比-17% )。

2024 年的投资总额有望达到或勉强超过 2023 年的数字。

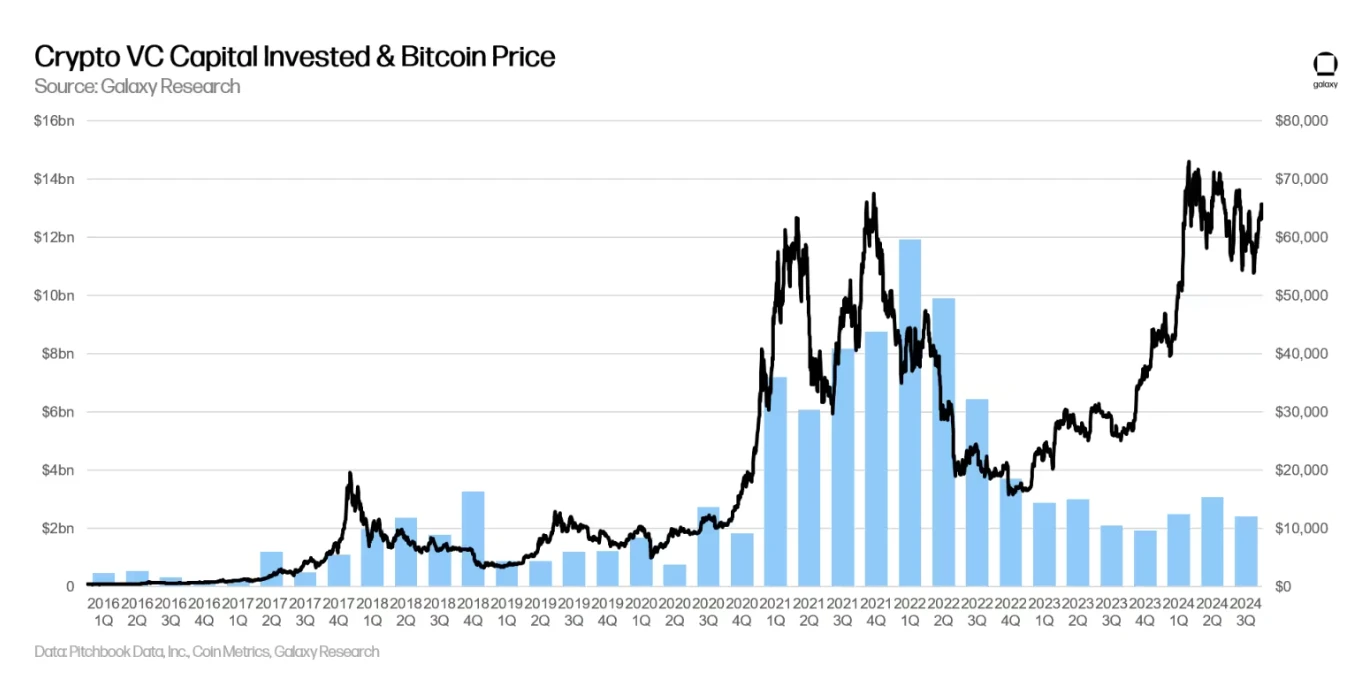

一级市场 & 比特币价格

比特币价格与一级市场活动的多年相关性已经瓦解。 自 2023 年 1 月以来,比特币大幅上涨,而风投活动却难以跟上步伐。机构投资者对加密货币风投和一般风投的兴趣减弱,再加上市场对比特币青睐有加,导致 2021 年以来的许多热点话题被忽视,这些都可以部分解释相关性的割裂。

出手时机分布

从金额分布来看, 85% 的风投资本投资于早期项目/公司, 15% 投资于后期项目/公司。 加密货币领域的原生基金仍有机会从几年前的大额融资中获取“子弹”,而与创业者们的更直接接触则意味着他们可以一些新兴叙事中寻找新的交易机会。

从笔数分布看,Pre-Seed 轮的融资 份额略有下降,但与之前的周期相比仍然保持健康。

估值及投资规模

2023 年,风投基金对加密货币项目/公司的投资估值大幅下降, 2023 年第四季度曾达到 2020 年第四季度以来的最低水平。

然而,随着比特币创下历史新高,估值和投资规模在 2024 年第二季度开始反弹。2024 年第二季度和第三季度,风投基金对加密货币项目/公司的投资达到了 2022 年以来的最高水平。加密货币领域的投资规模和估值的上升与整个风投行业的上升节奏相吻合,但加密货币领域的反弹更为明显。 第三季度的投前估值中位数为 2300 万美元,平均投资规模为 350 万美元。

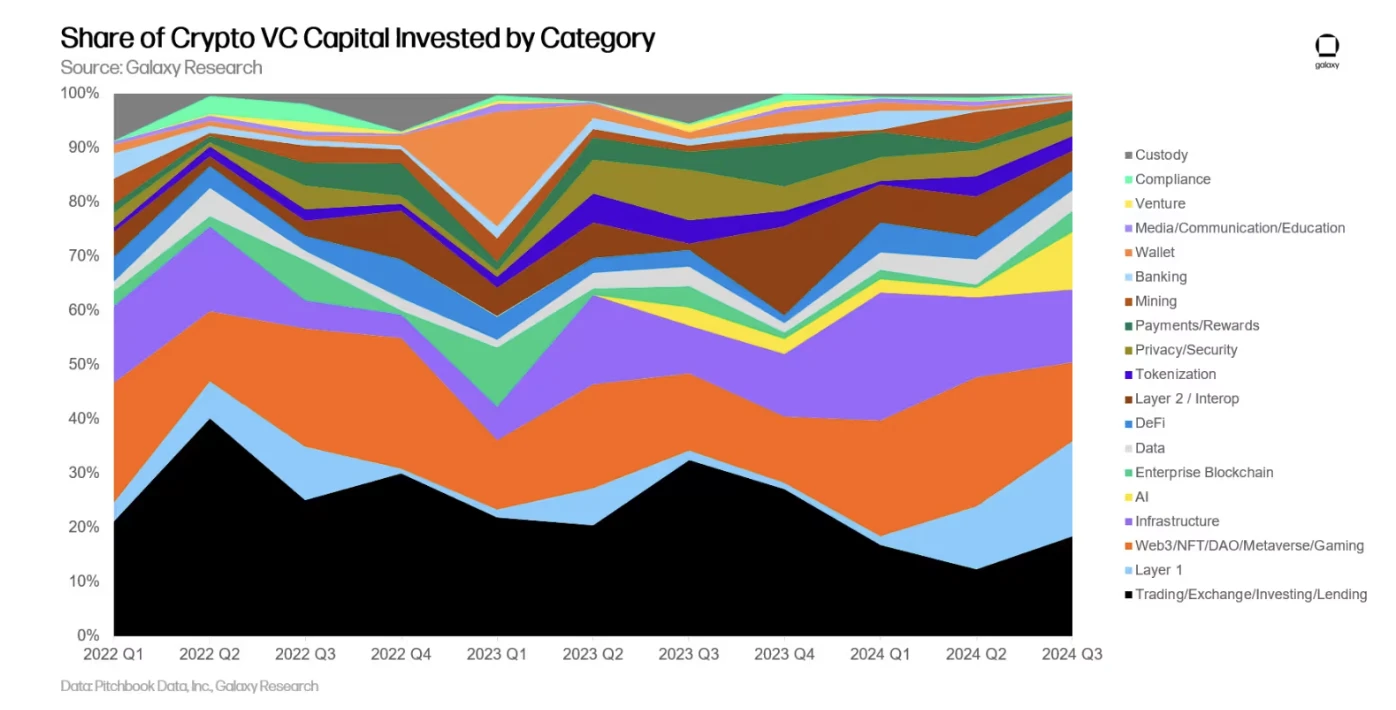

投资项目类别

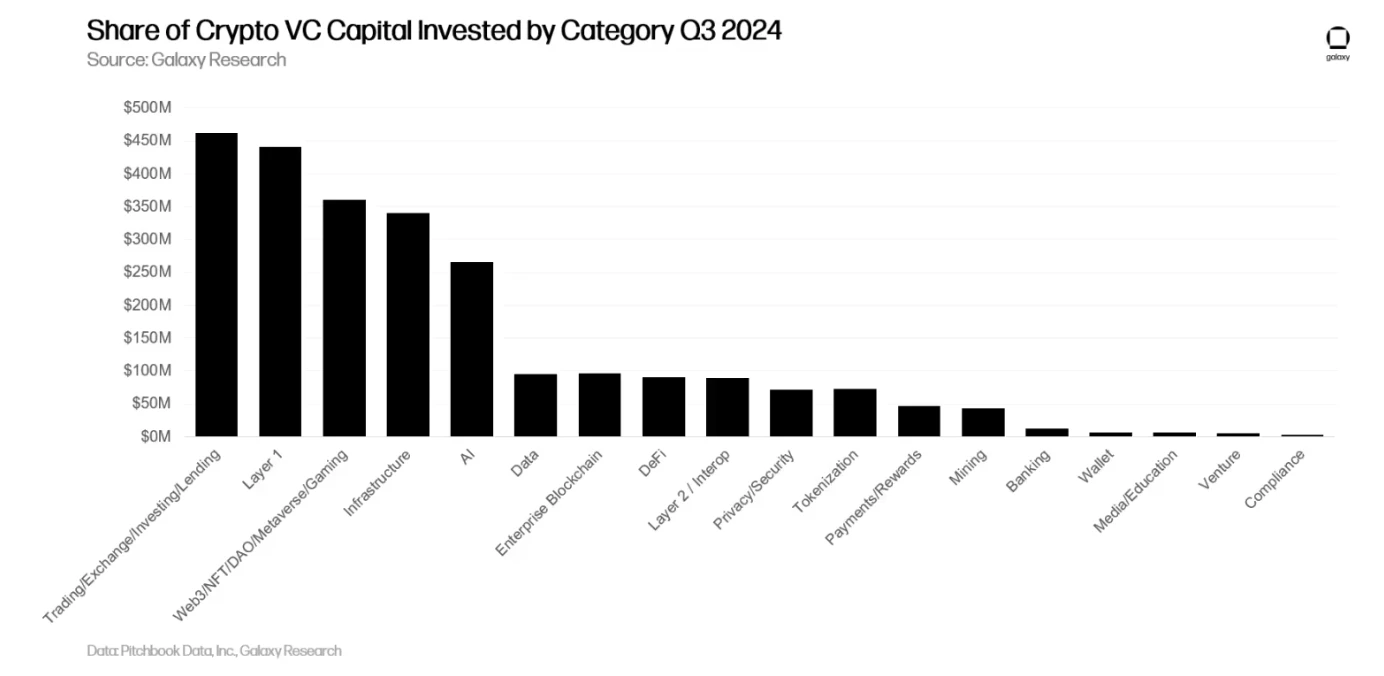

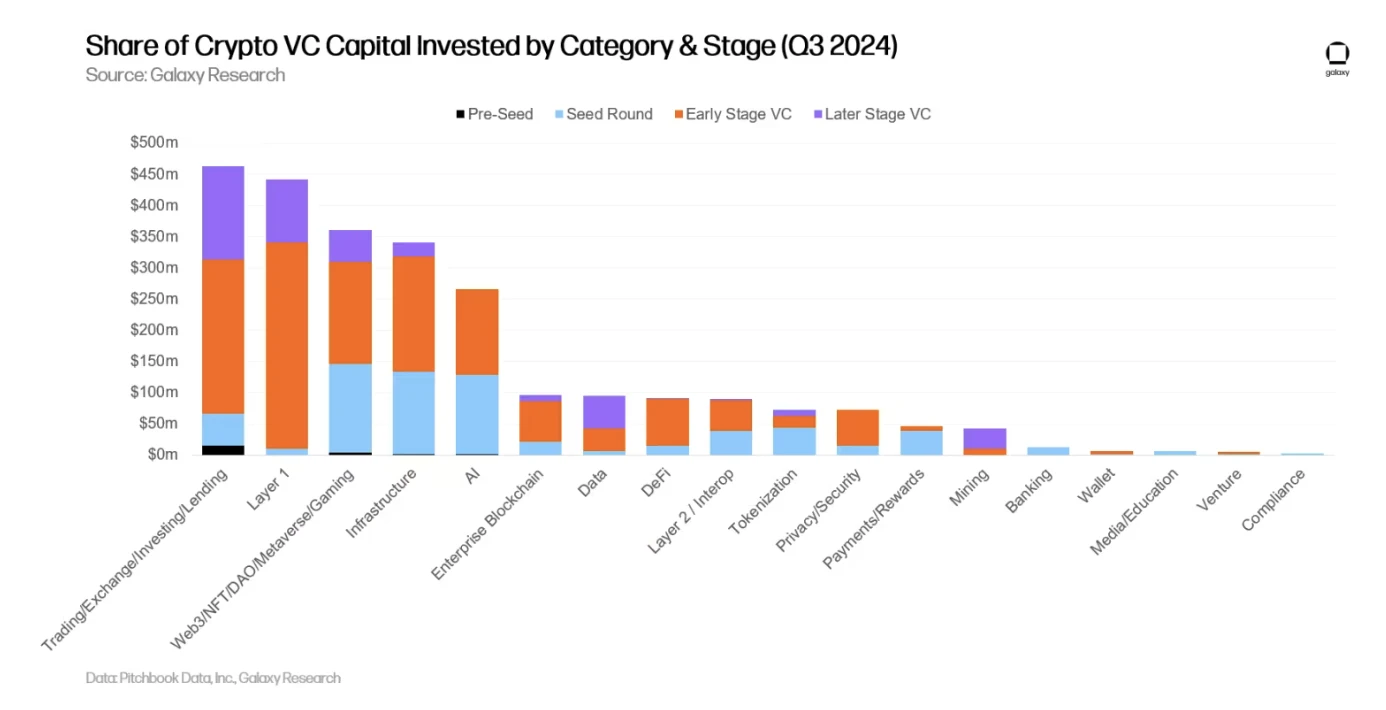

2024 年第三季度,“交易(Trading)、交易所(Exchange)、投资、借贷 ”类项目/公司筹集到的资金占比最大(18.43% ),筹资总额达 4.623 亿美元。该类别中最大的两笔交易是 Cryptospherex 和 Figure Markets,分别筹集了 2 亿美元和 7330 万美元。

2024 年第三季度,构建 AI 相关服务的加密货币初创企业在筹资方面实现了 5 倍的环比增长。Sentient、CeTi 和 Sahara AI 对此贡献显著,三家项目/公司分别筹集了 8500 万美元、 6000 万美元和 4300 万美元。“交易(Trading)、交易所(Exchange)、投资、借贷 ”和“Layer 1 ”类的项目/公司也实现了 50% 的环比增长。“Web3、NFT、DAO、元宇宙、游戏”类项目/公司的风投融资额则减少了 39% ,系所有项目/公司中环比降幅最大的类别。

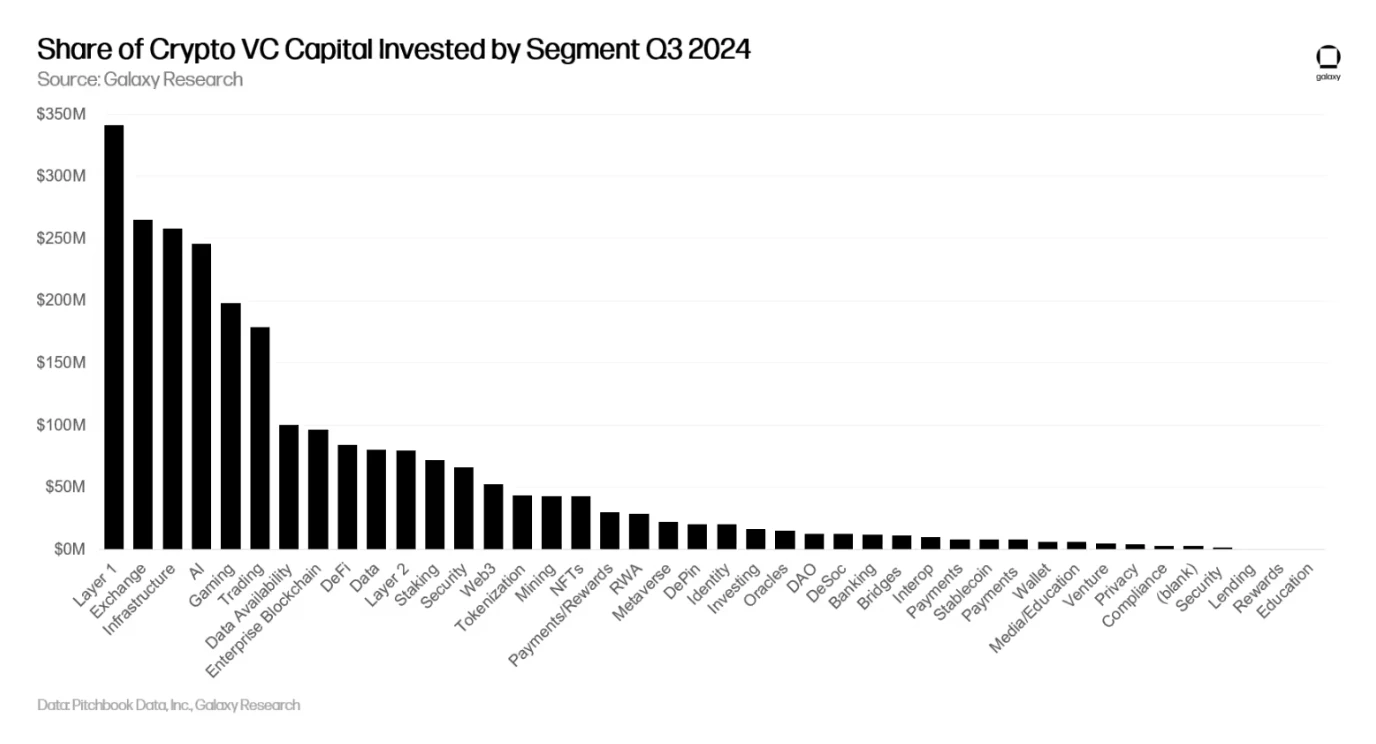

如果将上图中的类别进一步细分,Layer 1 项目在 2024 年第三季度筹资份额占比最大(13.6% ),总计 3.41 亿美元。在 Layer 1 类别中,排名前两位的融资交易(Exochain 和 Story Protocol)共计融资 1.83 亿美元,占该类比融资总额的 54% 。继 Layer 1 之后,加密货币交易所和基础设施公司的筹资金额位居第二和第三位,分别为 2.654 亿美元和 2.58 亿美元。

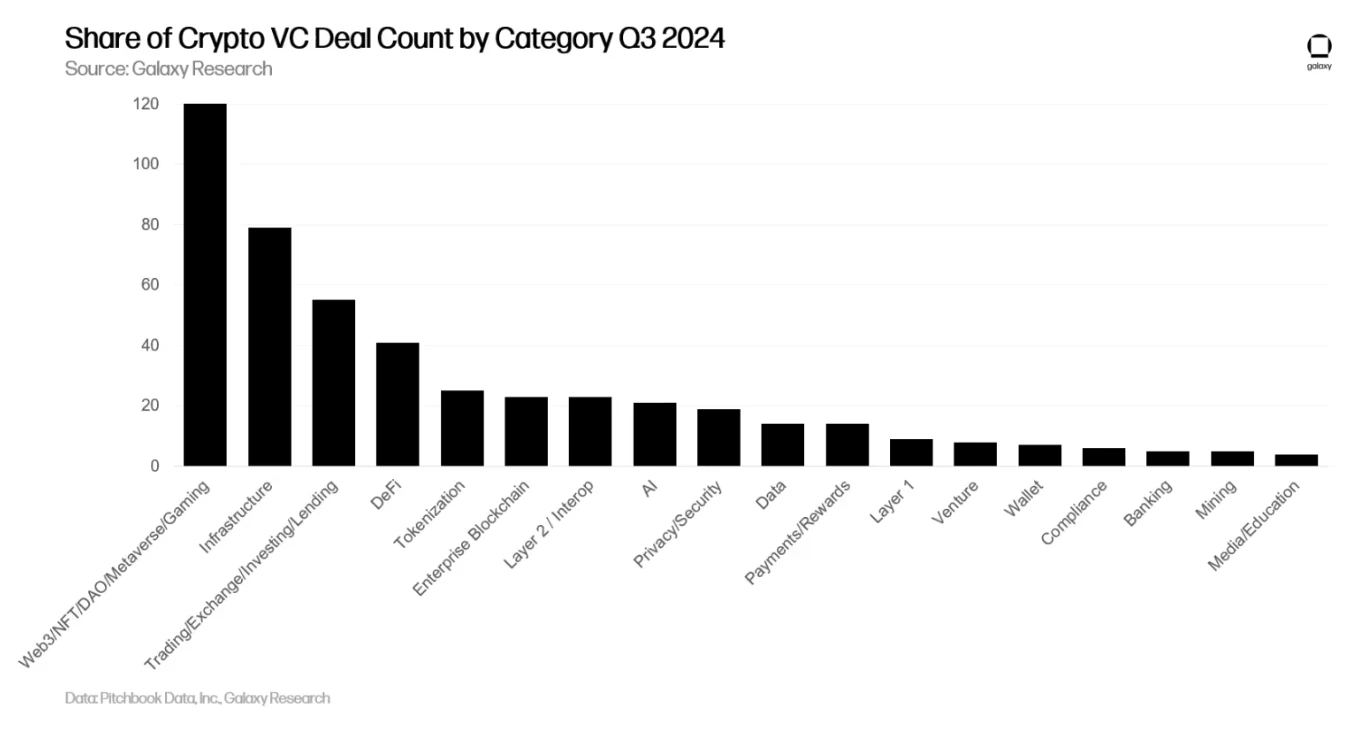

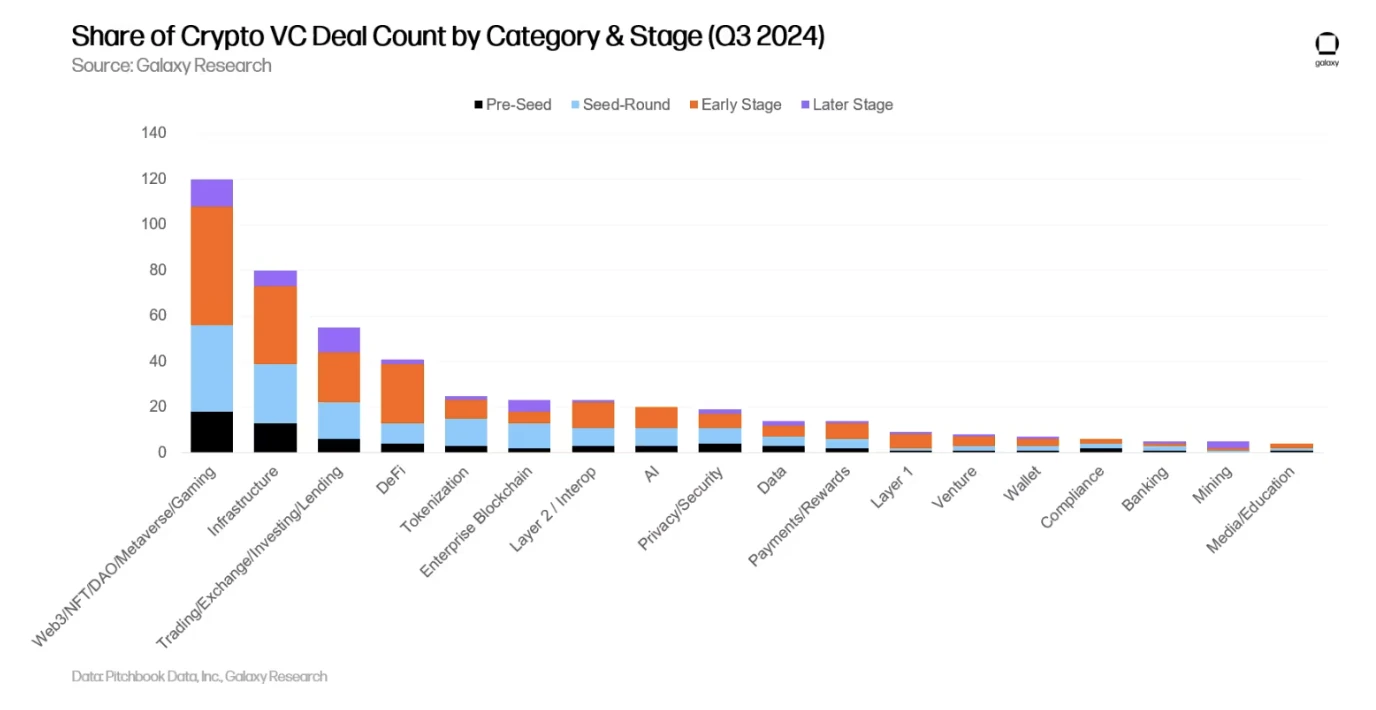

就融资笔数而言,“Web3、NFT、DAO、元宇宙、游戏”类项目/公司的融资占比为 25% (120 笔),环比增长 30% ,其中 48 笔为“游戏”类项目融资。2024 年第三季度,最大的一笔“游戏”类融资为 Firefly Blockchain 在其 B 轮融资中筹集了 5000 万美元。

“基础设施”类项目/公司在融资笔数上排名第二,占比为 16.5% (79 笔),环比增长 12% 。“交易(Trading)、交易所(Exchange)、投资、借贷 ”类项目/公司在融资笔数上排名第三,占比 11.5% (55 笔)。值得注意的是,“媒体、教育”和“数据”类项目/公司的融资笔数环比降幅最大,分别为 73% 和 57% 。

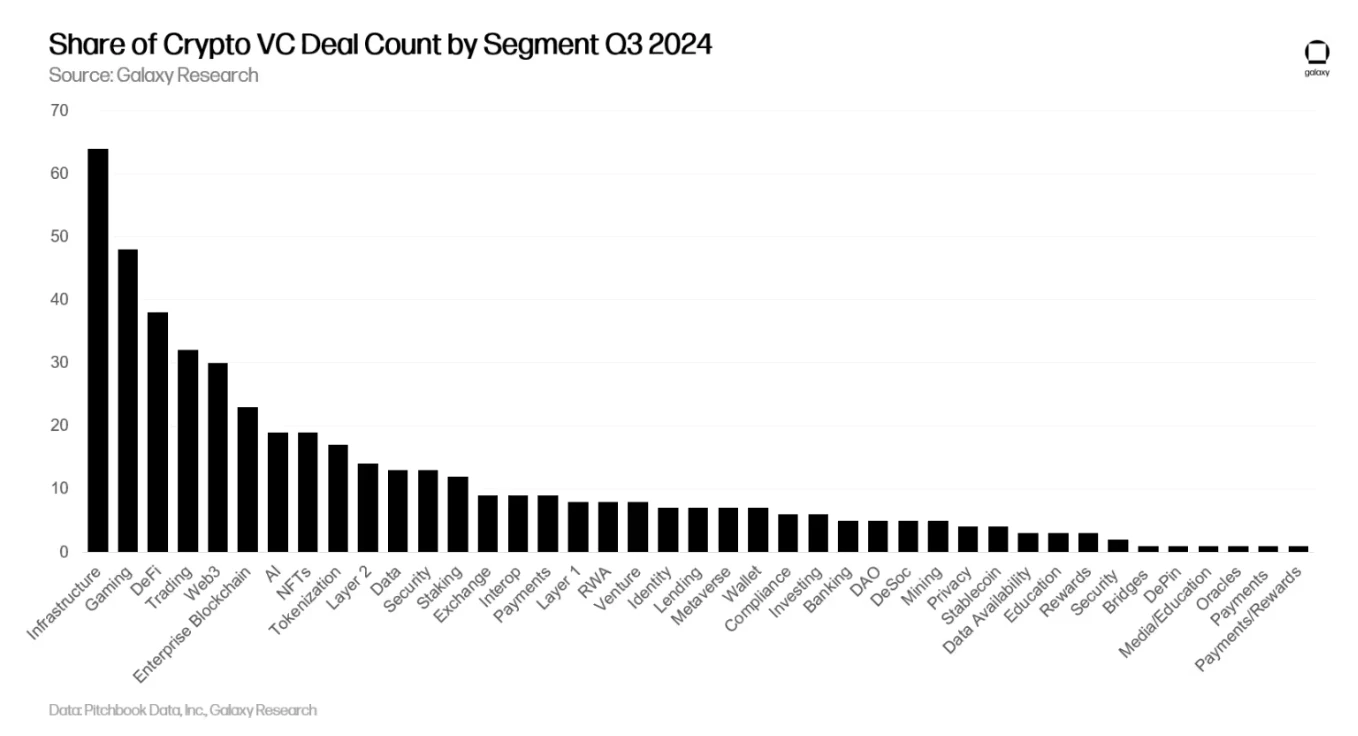

如果再次对类别进一步细分,在所有行业中,“基础设施”相关项目/公司的融资笔数最多(64 笔);游戏和 DeFi 两大细分类别紧随其后,在 2024 年第三季度分别完成了 48 笔和 38 笔融资。

进一步剖析“出手时机”&“项目类别”

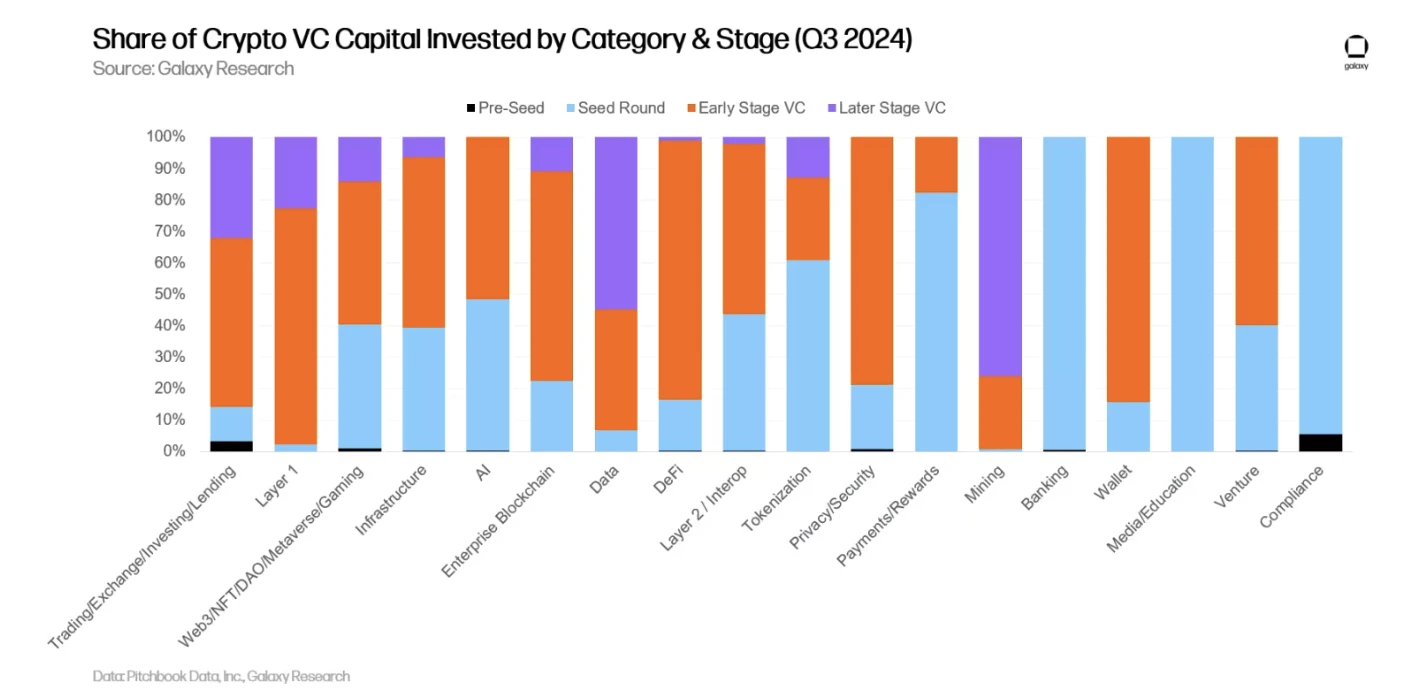

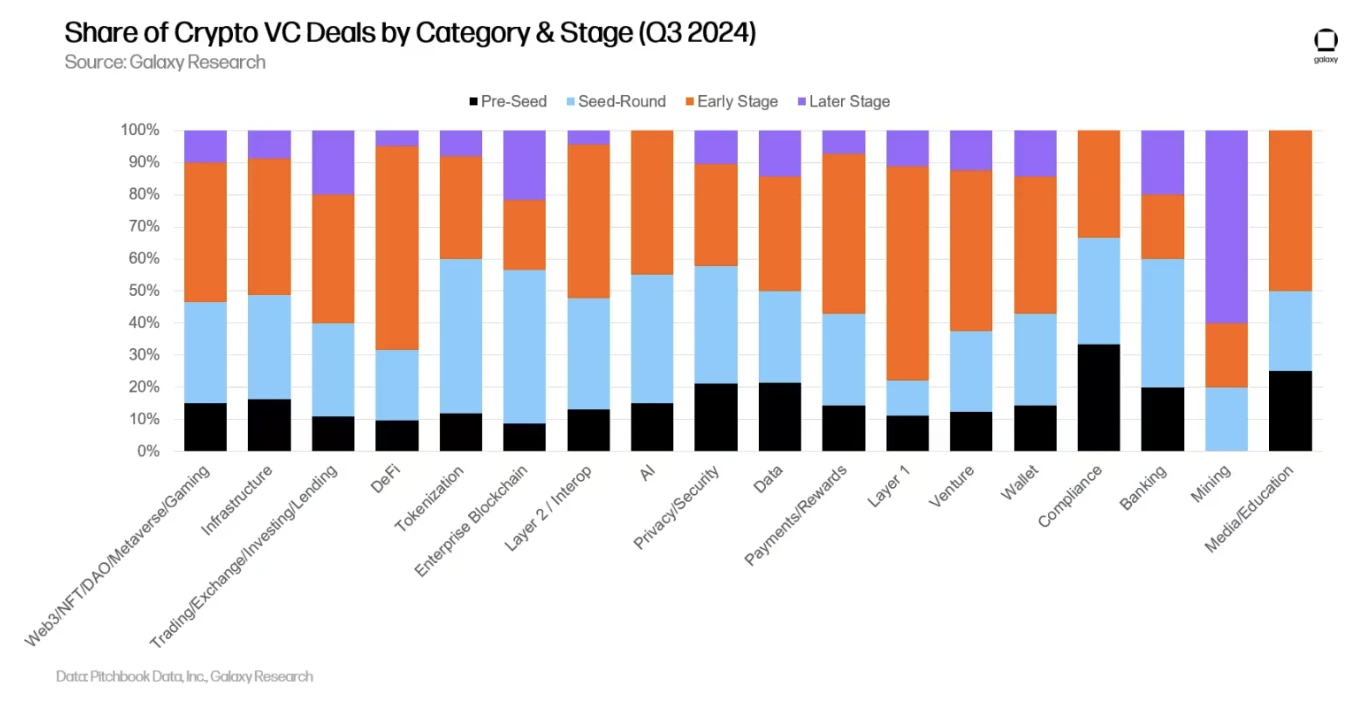

如果按照融资项目的“类别”及“时机”进一步整理融资金额及笔数,可以更清晰地了解到哪一类别中哪些类型的公司正在积极筹措资金。2024 年第三季度,Layer 1、企业区块链和 DeFi 领域的绝大多数资金都投向了早期项目/公司;相比之下,矿业领域的大部分资金都流向了后期阶段的公司。

通过分析资金在不同类别、不同阶段的分布情况,可以看出各种投资机会的相对成熟度。

与 2024 年第二季度的风投活动类似, 2024 年第三季度完成的交易中也有很大一部分涉及早期公司。所有类别的后期投资融资与 2024 年第二季度相比保持不变。

通过研究不同类别在不同阶段所实现的融资规模,可以深入了解每个可投资类别所处的不同阶段。

地理分布特点

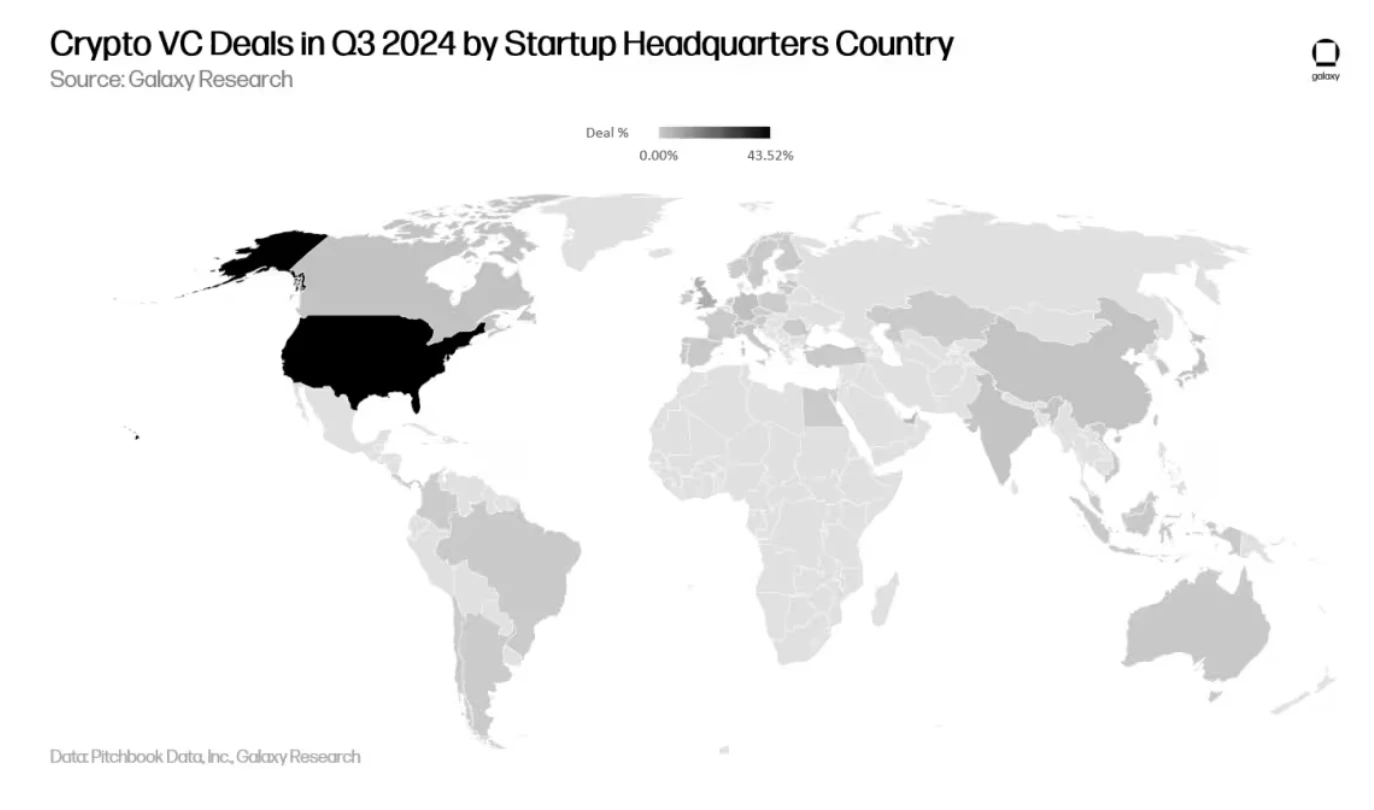

2024 年第三季度,美国公司的融资笔数高居首位(43.5% ),其次新加坡占比 8.7% ,英国占比 6.8% ,阿联酋占比 3.8% ,瑞士占比 3% 。

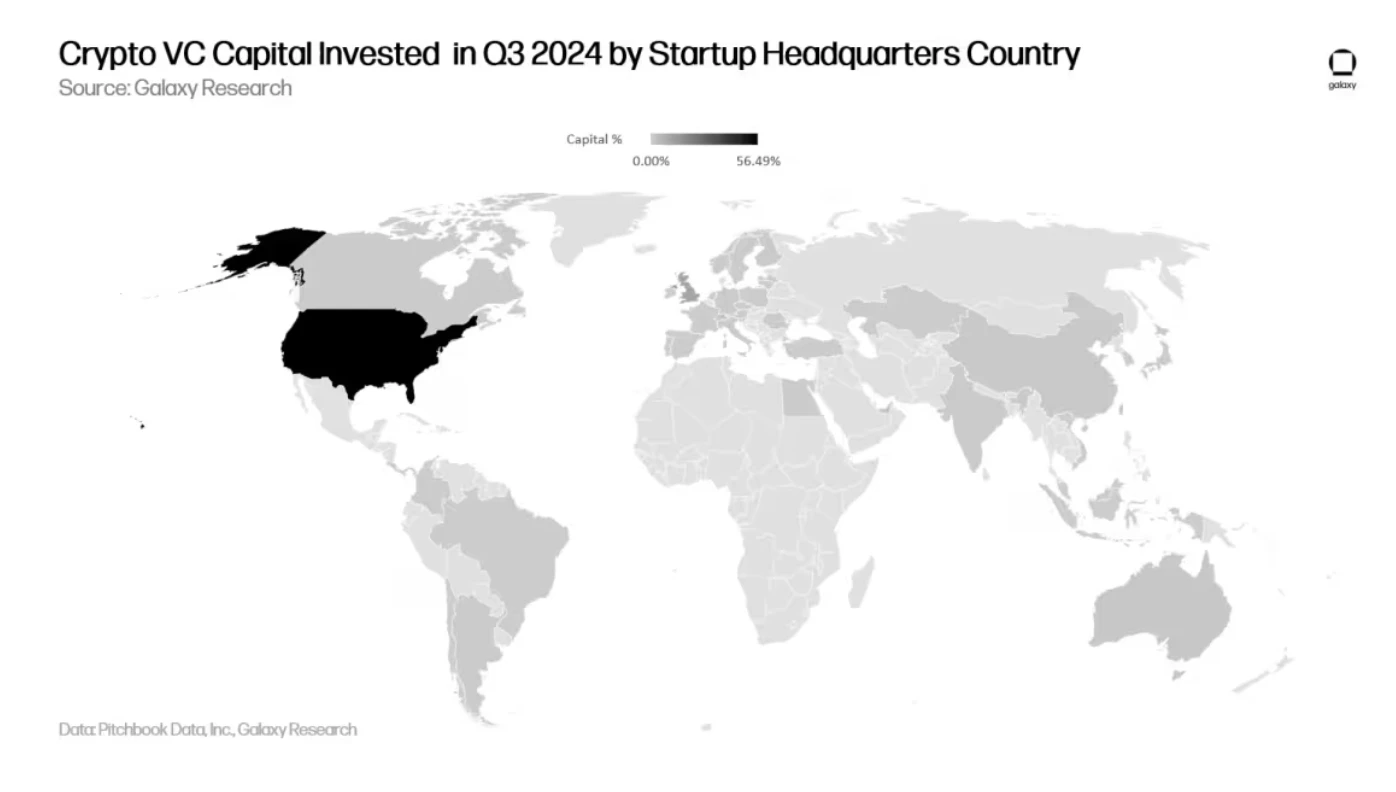

从融资金额来看,总部设在美国的公司获得了所有风投资金的 56% ,环比略增 5% ,英国占比 11% ,新加坡占比 7% ,香港占比 4% 。

被投公司年龄

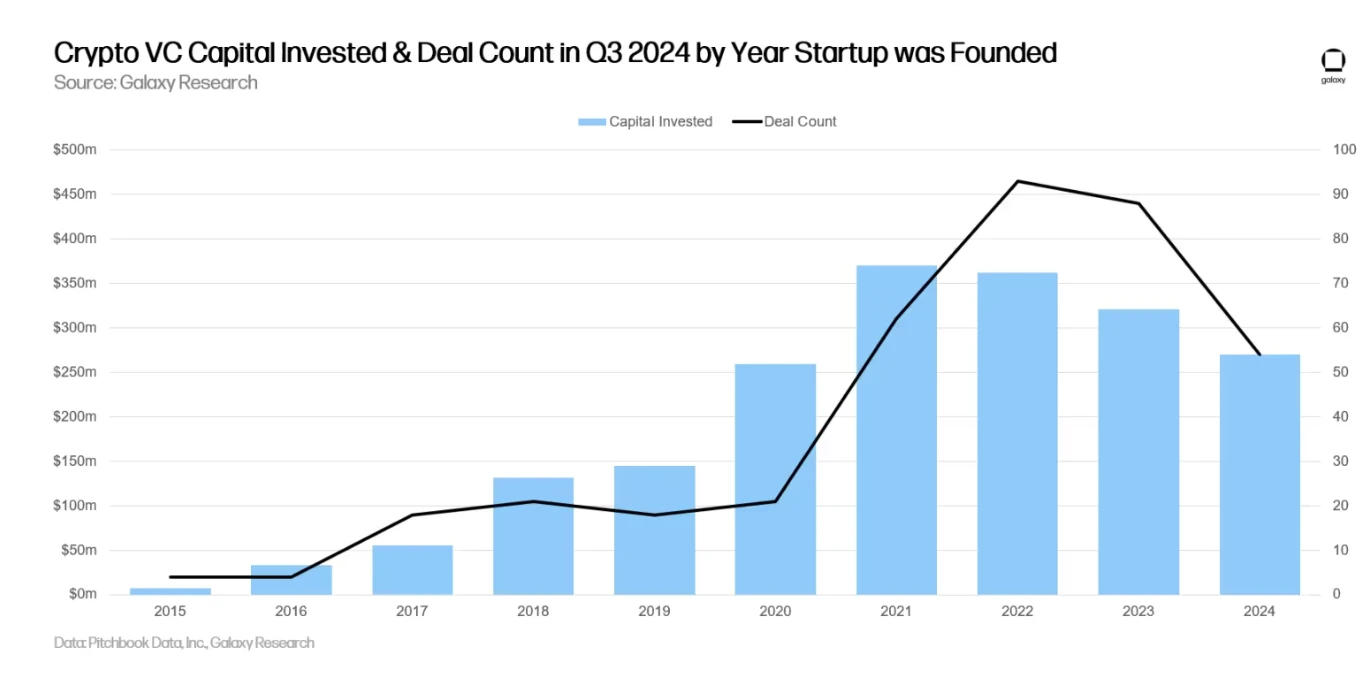

2021 年成立的项目/公司获得的投资资金最多, 2022 年成立的项目公司完成的融资笔数最多。

基金筹资状况

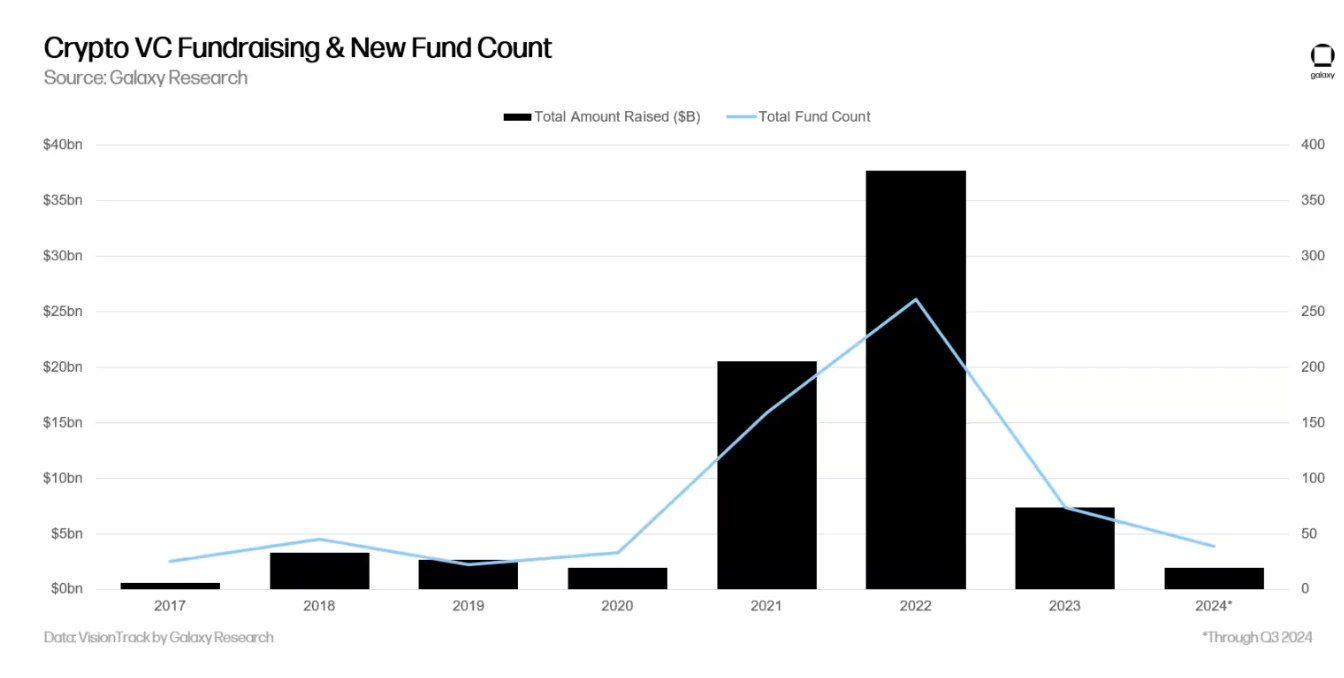

加密货币风投基金的筹资工作仍然充满挑战。 2022 年和 2023 年的宏观环境以及加密市场的动荡结合在一起,使得一些机构投资者不再像 2021 年和 2022 年初那般慷慨地向加密货币风投基金出资。 2024 年初,投资者普遍相信利率会在 2024 年显著下降,尽管降息直到下半年才开始实现。自 2023 年第三季度以来,分配给风投基金的总金额持续环比下降, 2024 年第三季度新成立的基金数量是自 2020 年第三季度以来的最低水平。

按年度计算, 2024 年将成为自 2020 年以来加密货币风投募资最弱的一年,仅有 39 支新基金募集到 19.5 亿美元,远低于 2021-2022 年的狂热程度。

机构投资者兴趣的下降不但导致了新成立的加密货币风投基金数量减少,基金规模也同步缩水, 2024 年(截至第三季度)的中位数和平均基金规模达到了自 2017 年以来的最低水平。

总结

一级市场的情绪和活动仍然远低于牛市水平。虽然加密资产市场已从 2022 年底和 2023 年初显著复苏,但风投活动仍然远低于之前的牛市。2017 年和 2021 年之前的牛市中, 风投活动与加密资产价格之间存在高度相关性,但在过去的两年里,尽管加密货币市场有所回升,风投活动却保持低迷。 风投停滞的原因有很多,其中包括“杠铃市场”效应,比特币吸引了更多市场关注,而 meme 代币带来的边际活动有限,这些 meme 代币难以获得资金支持,且其持久性值得怀疑。

早期投资依旧占据主流, 尽管风投市场面临逆风,但对早期交易的兴趣仍然预示着更广泛的加密货币生态系统的长期健康发展。 虽然后期公司在筹集资金方面存在困难,但企业家们仍在继续为新的创新想法找到愿意投资的投资者。在艰难的筹资环境中,构建 Layer 1、扩容解决方案、游戏和基础设施的项目/公司筹集了不少资金。

现货比特币 ETF 的推出对加密货币的一级市场造成了额外的压力。 一些大型投资者(养老金、捐赠基金、对冲基金等)在美国现货比特币 ETF 中的几笔高调投资表明,这些大型投资者已能够通过这些规模极大、流动性极强的投资工具获得对加密货币领域的投资敞口,而不是转向早期风险投资。虽然市场目前对现货以太坊 ETF 的兴趣依旧非常有限,但如果对更广泛的加密资产类别(如 DeFi 和 Web3)的投资需求增加,以太坊 ETF 也可能吸引一部分原本该流向风投领域的资金。

基金经理们仍面临艰难的环境,尽管一些新的、规模较小的基金已经成功筹集到了资金。 第三季度推出的新基金数量和分配给这些基金的资本规模均为 4 年来的最低水平(自 2020 年第三季度以来) 。随着新基金的推出数量减少,规模缩小,加之综合性风险投资和机构投资者在该市场上的保持静默,后期项目/公司在融资方面可能会继续挣扎。如果美国对数字资产的监管方式在 11 月 5 日总统选举后有实质性的放松,后期项目/公司或许能够作为替代方案进入公开市场。

美国继续主导着加密货币初创企业生态系统。尽管面临极其棘手且经常敌对的监管环境,但总部设在美国的公司和项目依旧完成了最多的融资,吸收了最大的资金。政策制定者应该意识到他们的行动会影响到加密货币和区块链的生态系统,如果美国要长期保持技术创新的中心地位。未来可能会有一些好消息,因为前总统特朗普和现任副总统哈里斯都已表示对行业的支持 —— 极度支持或温和支持。