漫谈DeFi的发展史与未来

原文作者:大葱 Fred

一、项目分野:金融派 VS Web2结合派

ETH ETF 通过之后,整个市场意料之中的进行了大幅下跌,和之前 BTC ETF 通过后的走势如出一辙。

根据 ETF 对市场的影响,可以总结出美国 ETF 模式: 上线前预期拉满,大涨一波;上线后利好出尽,开始跌一波;之后由于 ETF 通过后的终局利好,于是又逐渐缓慢上涨。

然而回顾这个周期,虽然有了 AI、DePIN、Restaking 的叙事,但始终没有像之前几个周期出现 Uniswap 带领 Defi summer,NFT 热潮人人换头像、StepN 引起全民运动参与这类的爆款赛道和项目。这也让许多投资人和 builder 对这个周期感到迷茫。这个周期的牛市究竟会以怎样的面貌来迎接我们?

每个人也都做出了不同的选择,无论选择在 BTC 生态 build、DePIN/AI 赛道 Build,还是倾心 meme 全职炒币,大家根据各自的信仰进行了下注。

总体来说,目前项目的探索可以大致分为两个流派。一个是金融派,认为Web3的发展一定和金融熟悉息息相关,无论是 Defi、NFT 还是 BTC 生态,本质还是在围绕金融玩法和资产属性上做文章;另一派是web2结合派,社交、游戏、基础设施(DePIN)、AI 等,希望将web2的赛道与区块链/加密货币结合,来探索出新的场景。

在之前的几篇研报和分析文章中,我曾经探讨过 AI+Web3的结合的发展现状和挑战,以及 BTC 生态的发展现状。今天和大家聊聊金融派中的代表性赛道 Defi。

二、DeFi 为什么能爆发——先行者的探索

Defi 是一个老生常谈的赛道,无论是 Dex 中最具代表性的 Uniswap,还是衍生品赛道中的 dYdX,Defi 对于一条公链乃至整个web3行业中都扮演着非常重要的作用。

在 Dex 诞生之前,人们进行加密货币的交易是通过中心化交易所来进行,中心化交易所的优点就和web2一样,速度快、操作简单;然而缺点也很明显,透明度低,安全性差,后来出现的某 CEX 巨头倒塌事件也震碎了许多人的心,尤其是对于web3的用户来说,资产所有权、安全性和透明性是被放在非常重要的地位的。

2018 年,Uniswap V1通过采用自动化做市商模型(AMM),实现去中心化的交易所,让用户直接与智能合约交易,而不是传统的买家和卖家市场这种订单簿模式,从而横空出世引领一个新的赛道;再到后来V2、V3有了内置价格预言机、支持集中式流动性和多层费率等新功能,不断优化着用户使用 Dex 的体验,uniswap 从诞生之初就牢牢占据 Dex 赛道的龙一。

另一方面,dYdX 作为 Defi 衍生品的先行者,选择使用订单簿模式来提供杠杆和合约交易服务,在运作方式上更接近传统金融的模式,凭借比较高的流动性和大量的交易对,曾一度在衍生品赛道占据很高的市场份额,和 Uniswap 一起引领了 Defi Summer 的盛况。

三、Defi 的挑战者和 未来

而后来 Defi 的发展中,Dex 和衍生品的发展出现了两种明显不同的路线。

1)Dex 绑定链模式: 从 Dex 的 TVL 来看,Dex 的发展基本上离不开和某一个链的绑定。无论是 Uniswap 和以太坊起飞,还是 Pancake 绑定 BSC,Raydium 绑定 Solana,再到后来的 Optimism 上的 Velodrome,Base 链上的 Aerodrome, Dex 作为公链的必需品,各个 Dex 本质上大同小异,其起飞与否实质上刚需和链进行绑定,其 TVL 的表现也往往和链所处的地位相关性比较高。

2)衍生品创新模式: 另一方面,衍生品的代际更迭更多是玩法上的创新。例如 GMX 2021 年才上线,就打败了之前的龙头大哥 dYdX。

接下来让我们进一步分析,为什么 GMX 之前可以异军突起,相比 dYdX 的 GMX 创新点在哪,我认为有两个核心创新点:

1.使用了 LP 提供资金池的模式: GMX 使用了 LP 提供资金池的模式,结合预言机报价,从而让用户在快速交易的同时保持低滑点; ——利好用户

2. 分润机制创新: 70% 的收益分给流动性提供者(GLP 的持有者), 30% 分给 GMX 运营代币的持有者。 ——利好流动性提供者

这两个创新点精准抓住了交易的两端: 用户和流动性提供者,从而能够后来居上成为新的衍生品龙头。

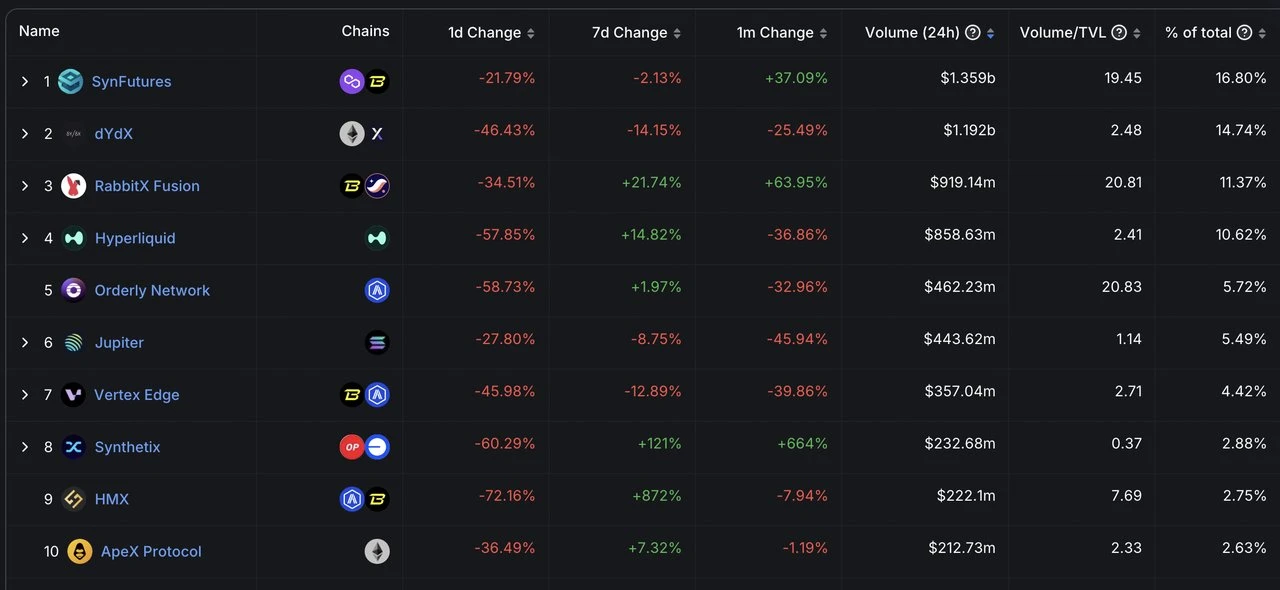

在 GMX 之后,也出现了一些有趣的衍生品项目开始跃跃欲试。例如 Blast 链上的 SynFutures 最近链上交易量屡创新高,仔细扒一扒之后发现也有几个值得关注的点:

1.Blast 链的财富效应: 从 Blur 到 Blast,Blast 链从诞生之初就带着财富效应,SynFutures 选择部署到 Blast 链上是一个非常聪明的选择。 ——吸引用户

2. oAMM 集中流动性: 和 Uniswap 的集中流动性策略类似,SynFutures 的 oAMM 让 LP 可以把流动性添加到指定价格区间,从而提高流动性深度和资金利用效率; ——利好流动性提供

3. oAMM 无需许可上币: 此外,oAMM 和其他的现货 AMM 一样,支持无需许可的上币,从而任何人都可以去创建交易对永续合约,使得币种范围无限大——利好流动性提供者

此外,我觉得 SynFutures 最有意思的一个点是将 AMM+订单簿结合,接下来详细分析一下这个创新点。

正如上面的特点 2 中提到,oAMM 让 LP 可以把流动性集中在一个价格区间,而价格区间又可以分为多个价格单,从而流动性提供者可以在 SynFutures 上以链上限价单的形式来提供流动性。

而这种类似订单簿的流动性提供模式使得很多中心化交易所的做市商能够更熟悉更方便的参与其中, 本质上和中心化交易所的限价单模式差别不大,从而更进一步的提高了池子的流动性。而利好了流动性提供者之后,更深的池子也会吸引更多用户进来,从而形成正向循环。

目前 SynFutures 日交易量超过了 13 亿美元,超过了老牌明星项目 dYdX 的 12 亿和 GMX 的 1.8 亿(未进前十),在交易量方面表现非常强势,给衍生品赛道带来了新的活力。

总的来说,无论是金融派还web2结合派,都十分期待有更多原生性和有意思的项目出现,involve 更多的人和钱的加入,短期上给这个周期的牛市爆发找到可支撑的引爆点,长期来看去更多的渗入到传统世界,诞生更多的 mass adoption。