SignalPlus宏观分析(20240508):ETF资金连续三周出现净流出

宏观资产再次经历一个平静的交易日,价格基本上保持平稳。几位美联储官员发表谈话,观点出现分歧,纽约联储 Williams(中间偏鸽派)呼应了 Powell 的观点,认为美联储的利率政策将由“整体数据、而不仅仅是 CPI 或就业数据”来决定,此外,他重申“我们最终会降息”,但货币政策目前仍处于“非常好的位置”,而且在非农就业数据公布后,就业市场正取得“更好的平衡”。另一方面,Minneapolis 联储 Kashkari(鹰派)表示,利率可能需要在“较长一段时间”内保持在当前水平,且“我们很可能需要在比预期更长的一段时间内按兵不动,直到我们知道货币政策产生什么效果”,此外,他也努力保留加息的选项,表示“我认为(美联储)加息的门槛相当高,但并非无限,当我们说‘好吧,我们需要做更多’时,总是有一个界线,这个界线是通胀顽固维持在 3% 左右。“

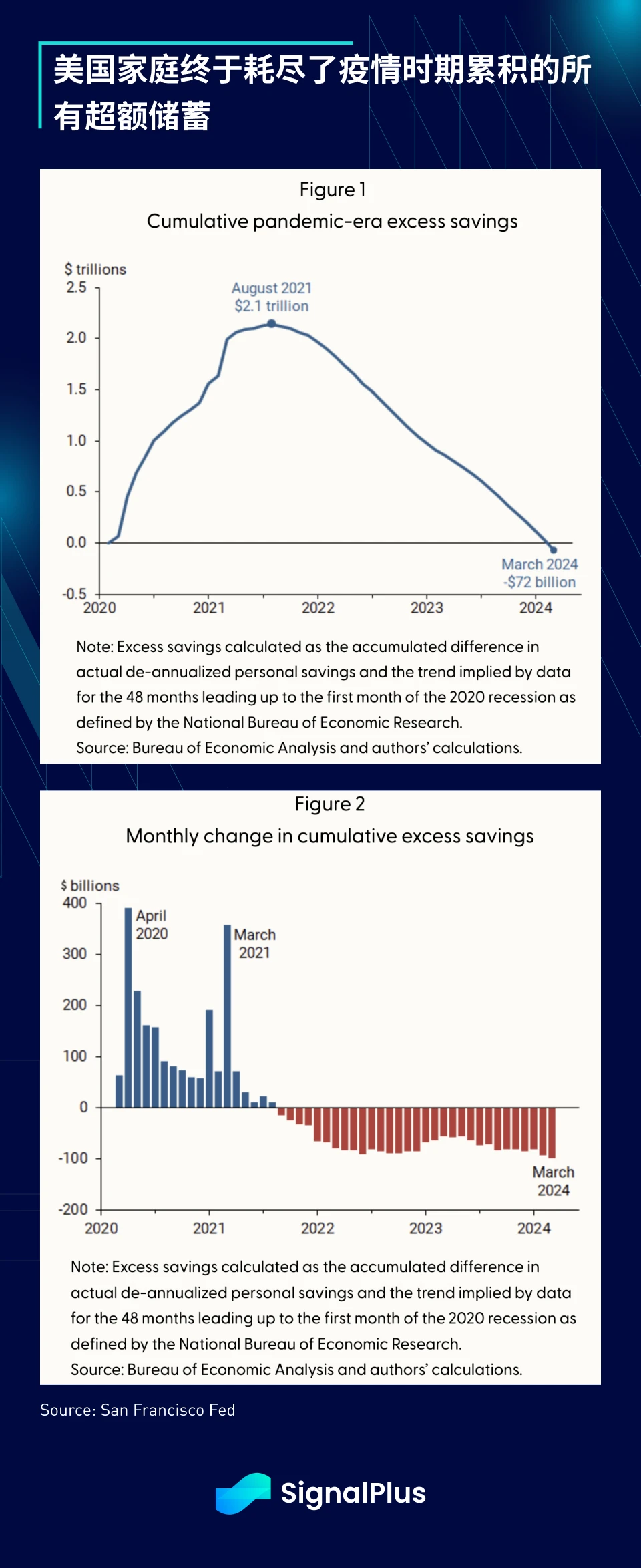

在数据方面,旧金山联储周末发布的评论称,疫情时代累积的超额储蓄已经耗尽,从 2021 年 8 月的峰值 $ 21 万亿下降至今年 3 月份的 -$ 720 亿。直接截取联储的评论:“只要能够通过持续的就业或工资增长…以及更高的债务来支持他们的消费习惯,即使超额储蓄耗尽也不太可能导致美国家庭大幅削减开支”,虽然目前情况可能确实如此,但这种现象与较高的利率和放缓的就业市场相结合,肯定会让宏观观察家重新开始关注更多经济放缓的迹象。

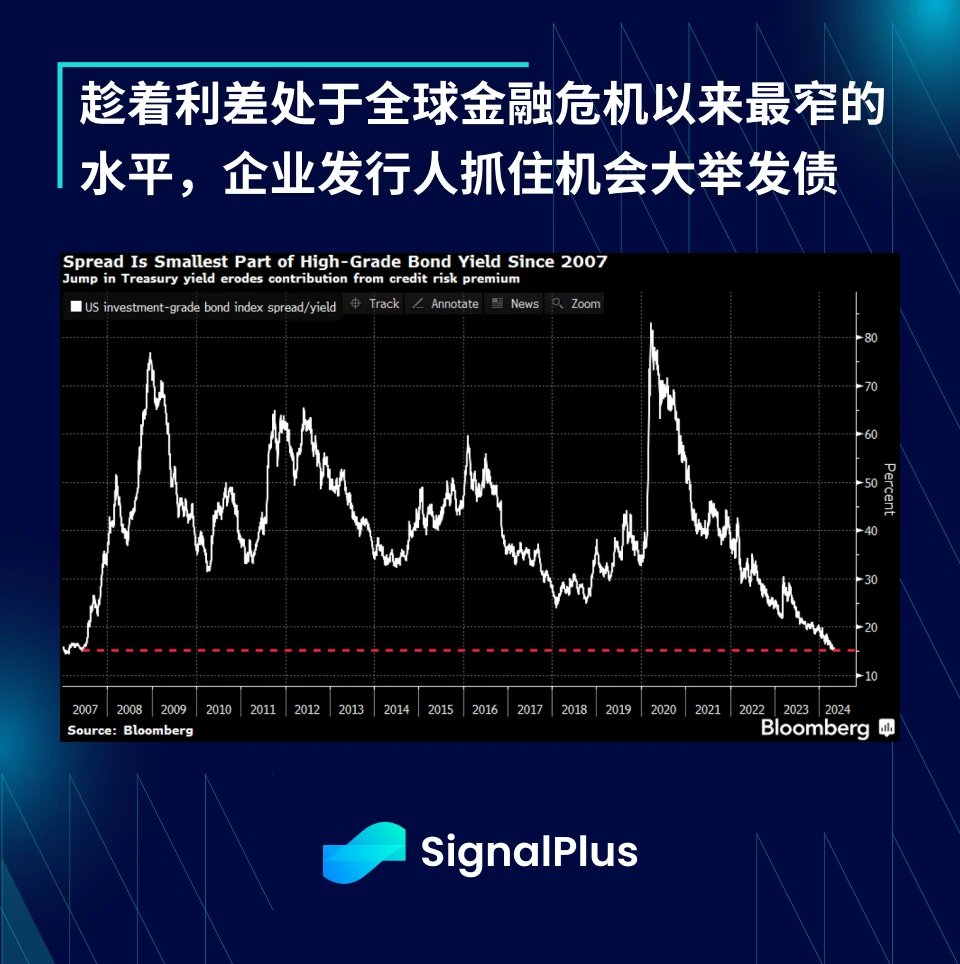

资产价格方面没有太多值得关注的地方,不过企业正利用当前活动低迷时期进行另一轮发债热潮,周二有多达 14 家企业宣布发债,仅过去两天就有超过 340 亿美元的新债定价,远超此前的预期。而尽管企业债利差处于 2007 年以来最窄的水平,但需求仍相当强劲,超额认购超过 4.4 倍。

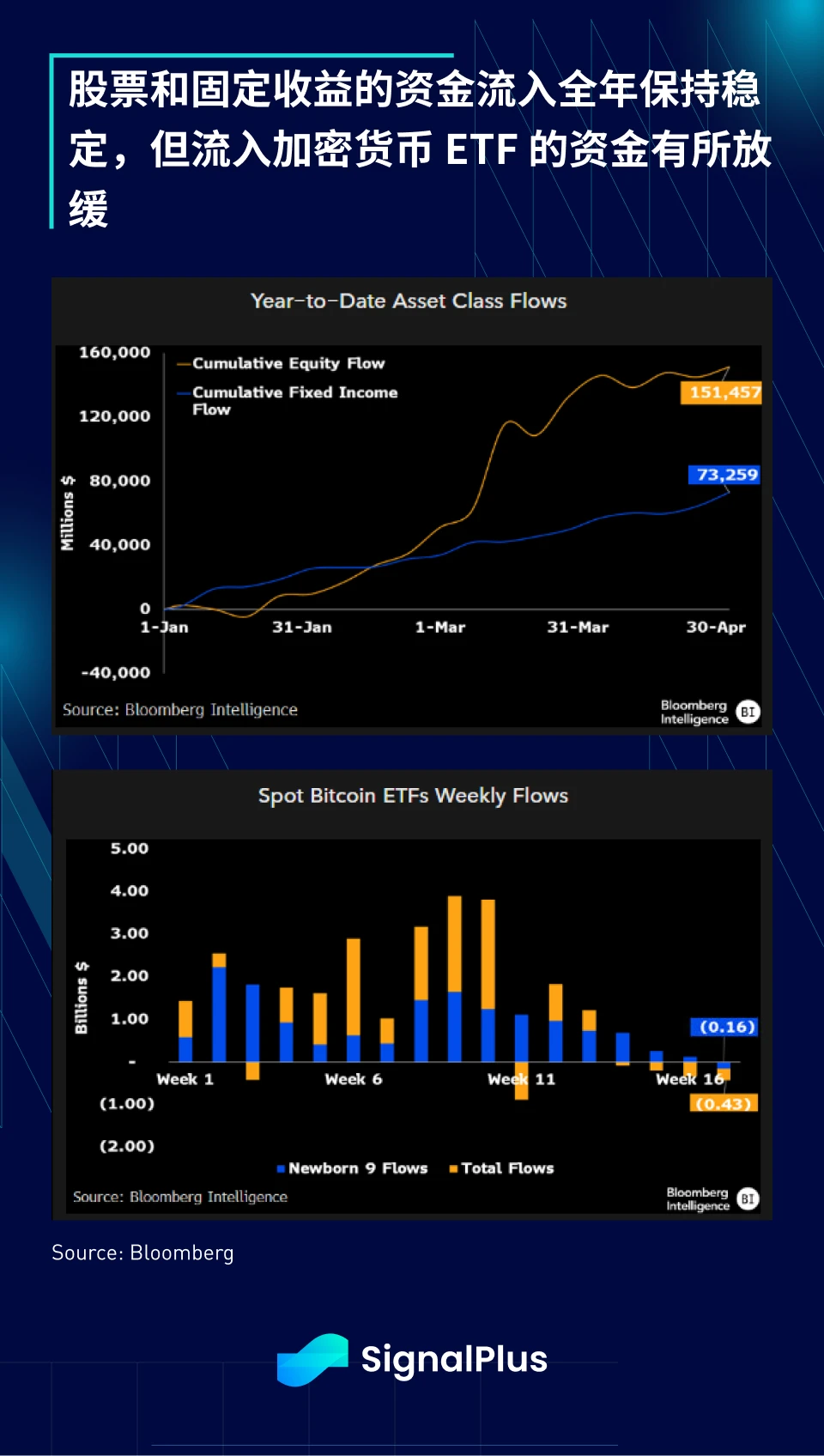

在资金流方面,尽管目前估值较高,股票和固定收益在今年的资金流入仍保持稳定,没有任何停止的迹象。在加密货币方面,ETF 连续三周出现资金流出,Greyscale 又大举流出 4.59 亿美元(IBIT 数据尚未更新),导致 BTC 价格在纽约尾盘相应下跌 2-3% 。

在正面的消息方面,根据 FTX 重整计划,“ 98% 的 FTX 债权人将在计划生效后 60 天内收到至少 118% 的索赔金额”,“其他债权人将收到 100% 的索赔金额,并有数十亿美元的赔偿金用来弥补投资的时间价值”。在处置所有资产后,FTX 预计将剩余高达 $ 163 亿美元的现金可供分配,远高于欠债权人的总额 $ 110 亿美元,讽刺的是,这可能会成为加密货币历史上最大的单一流动性 'off-ramp' 事件,债权人是否会将这些回收资金重新投入加密货币,还是会回归传统资产?真是个有趣的时代。