SignalPlus宏观研报特别版:通胀减速

今年的圣诞老人不仅提前到来,而且似乎会停留很久。

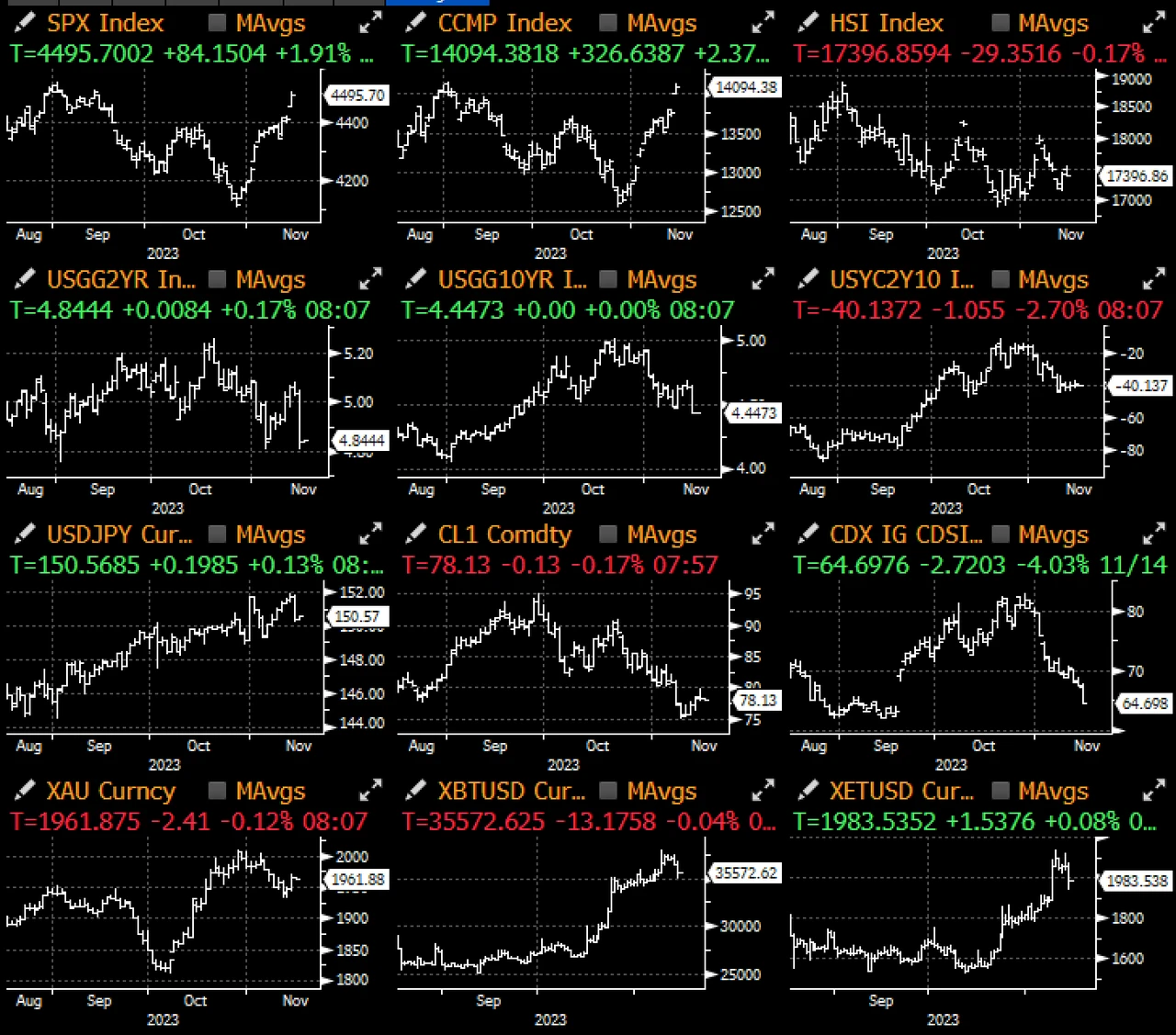

远比预期温和的 CPI 带动了昨天市场的涨势,SPX 上涨超过 2% ,短天期债券收益率下跌超过 20 个基点(!!),这是自 3 月份银行危机以来最大的单日波动。

核心 CPI 环比上涨 0.23% ,低于市场预期的 0.34% ,此前甚至传出高达 0.4% 的市场预测,其中业主等价租金和住房价格的放缓幅度超出预期,环比增长 0.4% ,低于预期的 0.6% ,且“超级核心” CPI(除住房外的核心服务)环比增长也从前值的 0.57% 下滑至 0.37% ,此外,对于 CPI 数据的放缓,市场几乎毫无预料,推动风险资产在整个交易日一路走高。

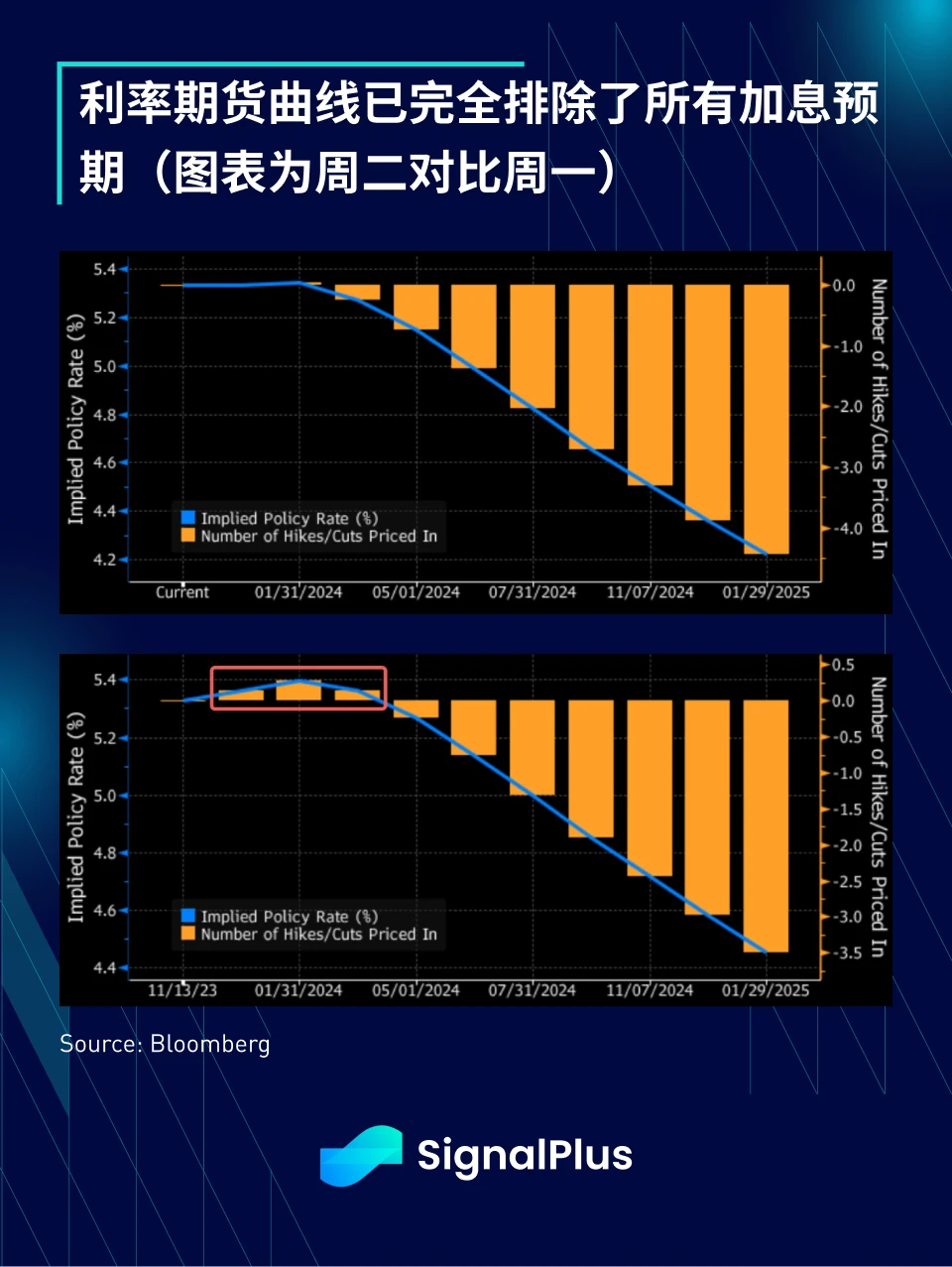

尽管美联储对通胀的黏性仍保持“谨慎”,但债券交易员已经立即从期货曲线中移除了所有加息预期,唯一剩下的问题是 2024 年 “何时降息“以及“降息幅度”。

2 年期美债收益率在收盘时暴跌约 20 个基点,是 3 月银行危机以来最大的单日跌幅(收益率下降,价格上涨),固定收益市场昨天毫不留情地大幅反弹,美国投资等级 CDS 也急剧收窄,几乎回撤了 9 月份的全部变动,回到了全年最窄的水平。

不出所料,股市跟随利率走势而上涨,特别是房屋建筑商预期将得益于资金成本的下降,加上房地产市场仍旧紧绷,美国房屋建筑商指数出现全年最大涨幅,大涨超过 5% 。

其他板块也纷纷加入庆祝,整体 S&P 500 指数上涨 2% , 93% 的成分股上涨,每个板块都呈现涨势,甚至是陷入困境的医疗保健和能源板块也不例外。另外,随著利率似乎已经见顶,加上对美债供应量的担忧被推迟到明年(感谢 Yellen 部长!),传统的 60/40 投资组合在过去一个月中获得了 5% 的回报,跨资产类别同步上涨。

最后,说到推迟,美国众议院又在最后一刻通过了一个“持续决议”,将政府资金按当前水平延长至 2024 年 1/2 月,未附带其他政策变更,参议院也很可能会在本周五的最后期限前通过该法案,再次将政府停摆的可能性推迟到明年 1 月。

在通胀放缓、企业盈利增长(尽管前景疲软)、政策利率见顶、对美国经济软著陆有强烈共识、交易技术面强劲、年底前政府无停摆疑虑、以及中美关系有希望改善的情况下,市场可能会继续保持逢低买入的状态,股市的涨势在短期内可能会有些过度,不过引发大规模抛售的催化剂也不多,我们预计今年正面的宏观情绪会继续保持,至少持续到美国财政隐忧再次浮现之前。

在加密货币方面,本周进入 BTC ETF 批准的关键窗口期,价格无视宏观走势,主要币种从高点回撤了约 3% ,我们对于获批时点没有任何预期,更倾向于在当前抱持谨慎态度,即使批准,ETF 主导的资金流入仍需要几个季度才能实现,无论如何,希望市场的圣诞老人对加密货币能像对 TradFi 一样慷慨友善。