SignalPlus宏观研报(20231006):美债收益率上升,加密市场融资创三年新低

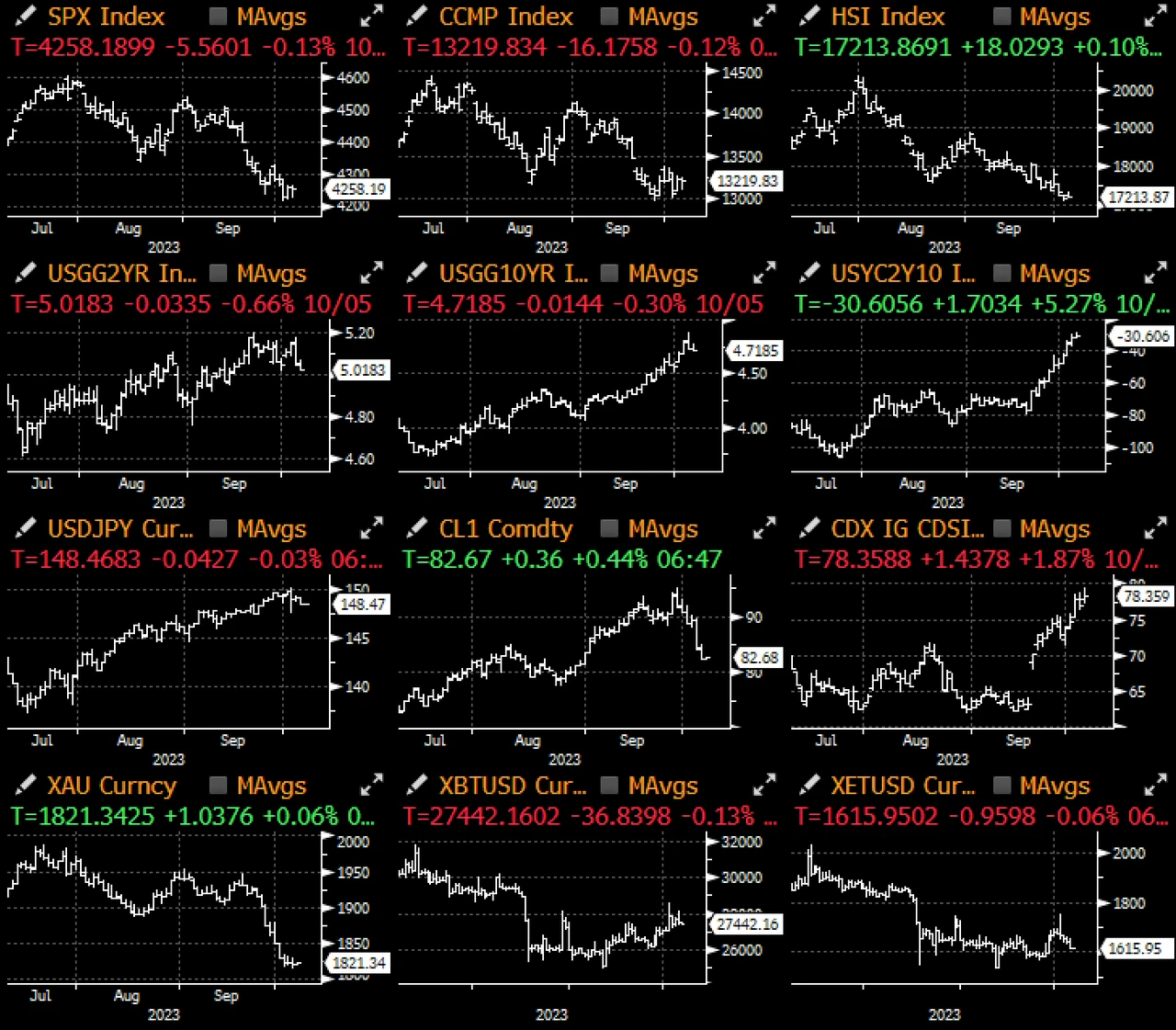

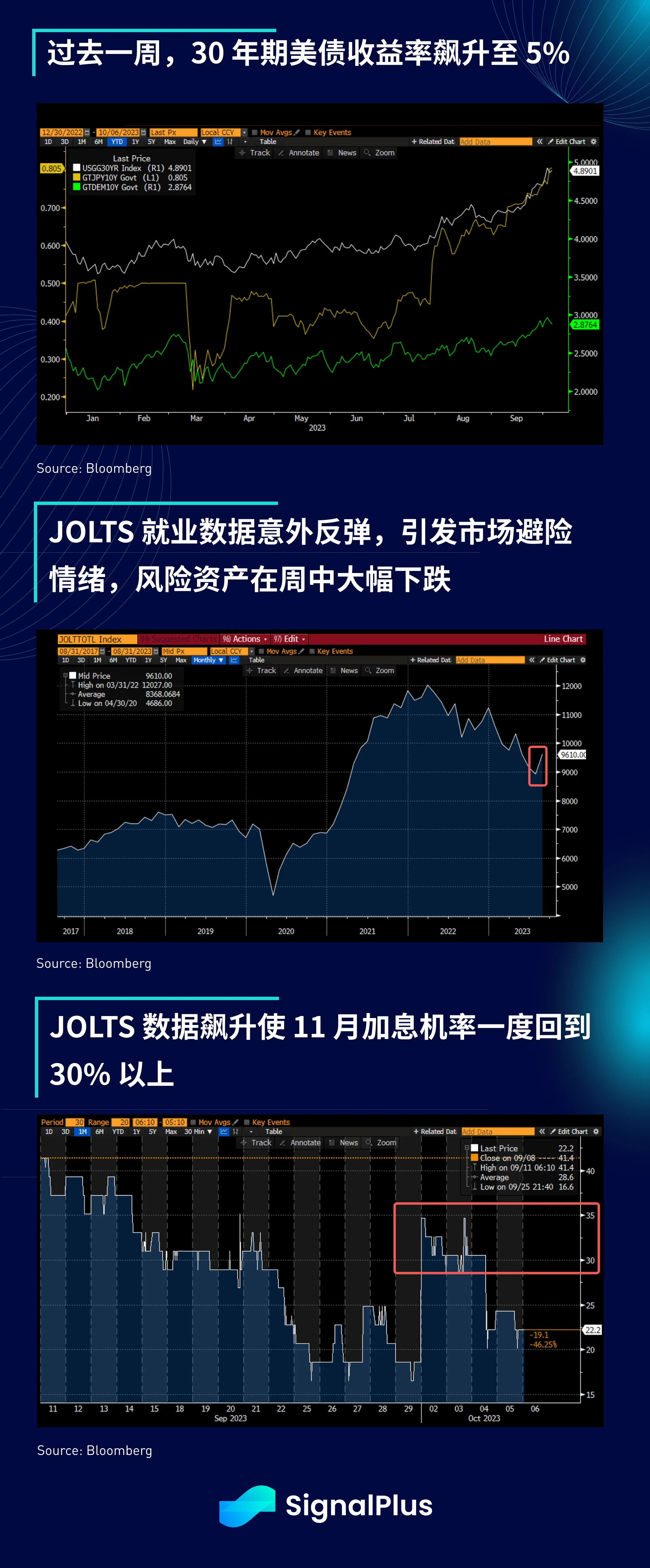

本周,中国和香港仍在黄金周假期中,宏观方面最大的消息是全球收益率的飙升,其中 30 年期美债收益率触及 5% , 10 年期德国公债收益率触及 3% , 10 年期日本公债收益率也超过 80 个基点。

在过去一周,美联储和欧洲央行都有多位官员发表鹰派的评论,他们强调通胀的最后一段路将是最难应付的,并持续表示任何对政策放松的期望都为时过早,不过,真正引发债券收益率在周中出现「削减恐慌」式飙升的其实是强劲的经济数据结果,除了美国 ISM 制造业指数优于预期,JOLTS 数据的反弹震惊了市场并引发了避险情绪, 8 月职位空缺数反弹至 961 万人,远高于预期的 881.5 万人,使 11 月加息的可能性一度超过 30% ,并拖累 10 年期收益率在周二上涨 12 个基点,当天 SPX 指数也下跌 1.3 %。

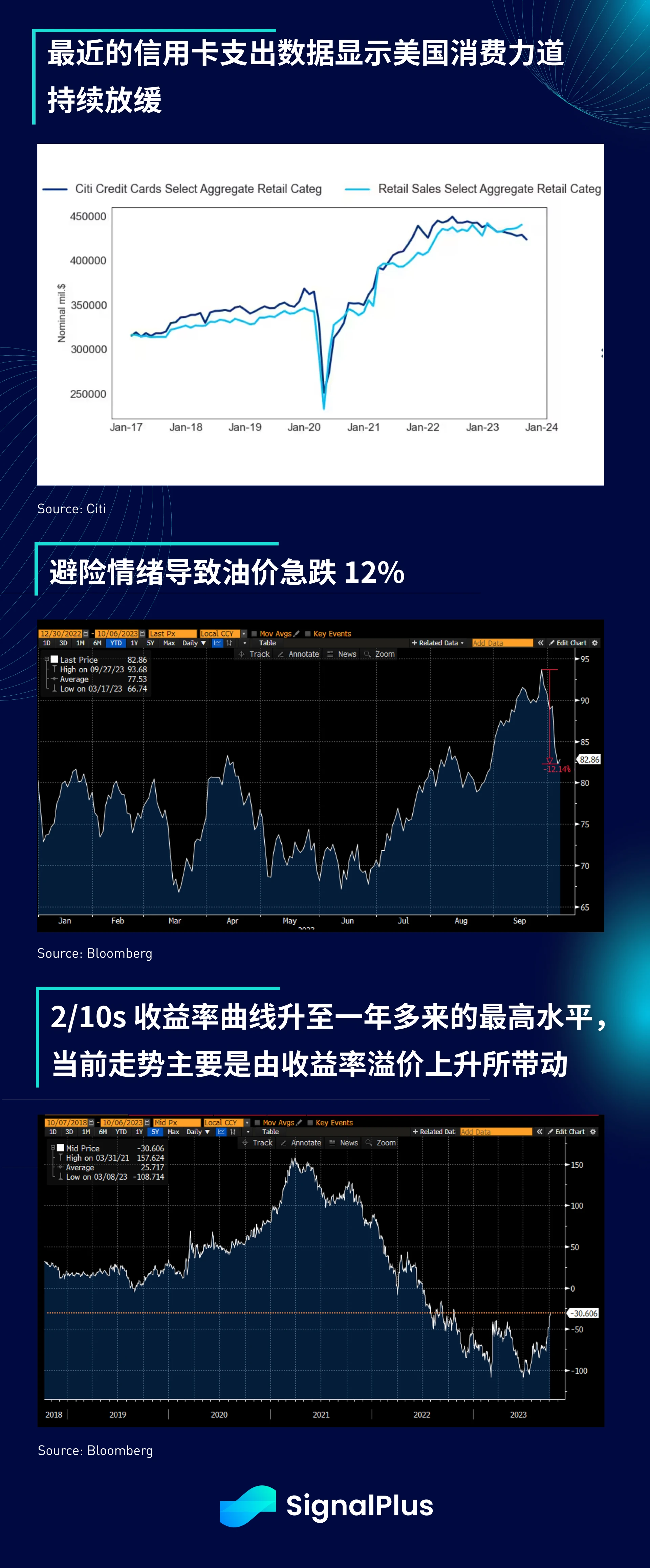

此后,风险市场有所回稳, 9 月 ADP 就业人数增长大幅放缓(+ 8.9 万,低于预期的 + 15.8 万),欧元区零售销售数据低于预期(环比 -1.2% vs 预期 -0.5% ),花旗美国信用卡数据下滑(9 月前两周环比 -1.3% ),加上原油期货走跌 12% ,帮助债券暂时止住了跌势,然而,与过去 24 个月由美联储(政策紧缩)驱动的下跌不同,目前的收益率变动是熊陡走势所推动, 2/10 s 曲线逆转回到一年多来未见的水平,尽管美联储的加息已接近尾声,但考虑到通胀压力将长期存在, 15 年来的零利率/量化宽松过剩被迅速修正,投资者现在要求更高的收益率溢价和贴现率。

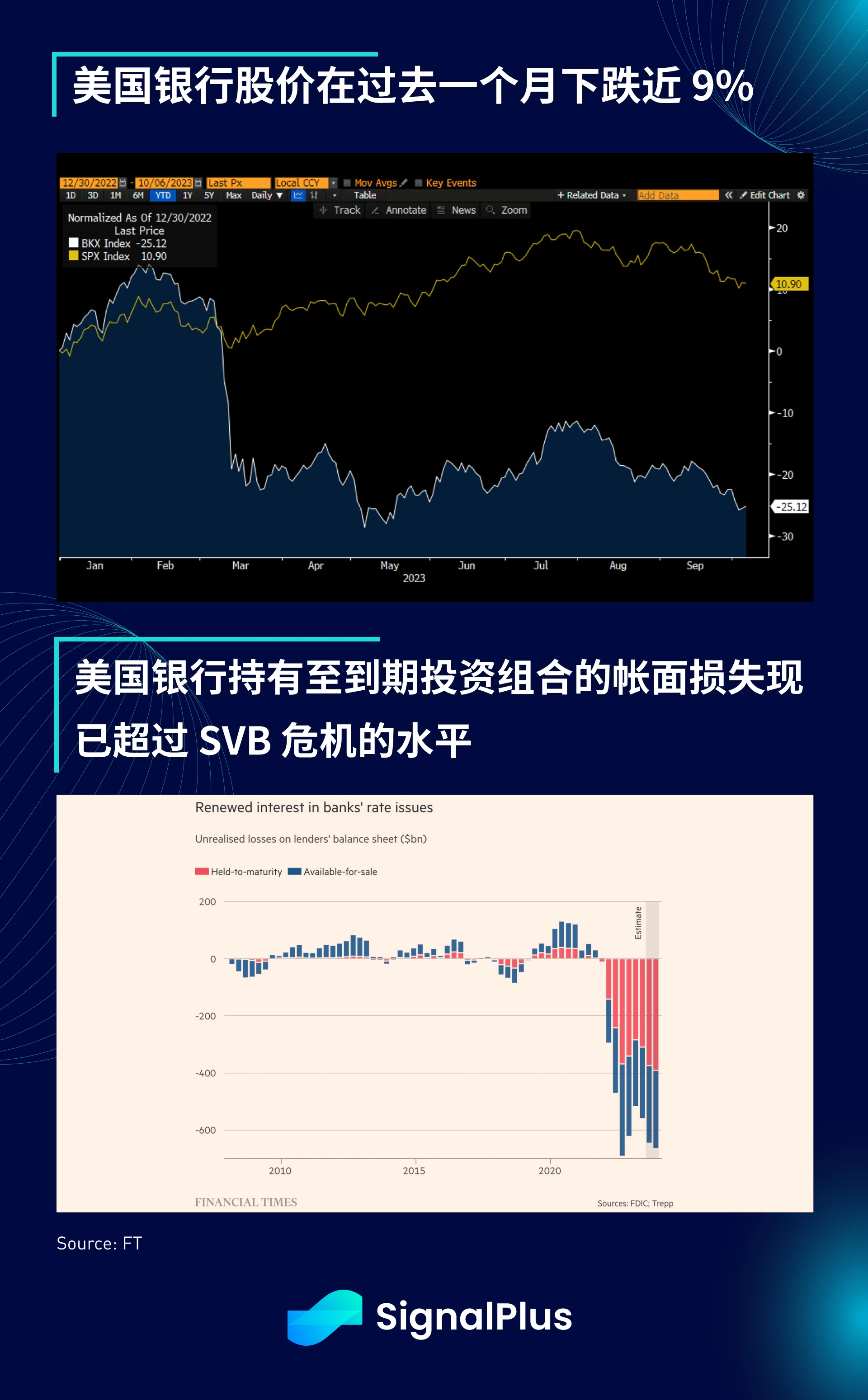

高融资利率的回归将对宏观资产产生深远的影响,年轻投资者正进入一个以前从未想像过的「无风险利率 5% 」的世界;利率上升导致投资组合损失的担忧使得银行股价在过去一个月下跌了近 9% ,银行持有至到期投资组合的帐面损失估计接近 4000 亿美元,而 10 年期债券收益率自 2000 年代初以来首次超过 SPX 隐含收益率,即使是曾经炙手可热的私募股权领域,从已执行的交易量来看,也已暴跌至 2020 年的水平,融资利率的飙升在可预见的未来严重限制了融资选择和退出假设。

不出所料,资本的压力已蔓延至加密货币领域,该行业的融资金额创下 2020 年底以来的最低水平,此外,估值和如何退出重新成为重点,约 90% 的融资交易都处于种子轮融资阶段或更早,而尽管存在监管阻力,投资者仍主要来自美国。