SignalPlus宏观研报(20230929):美国就业市场表现强劲,高利率恐将长期维持

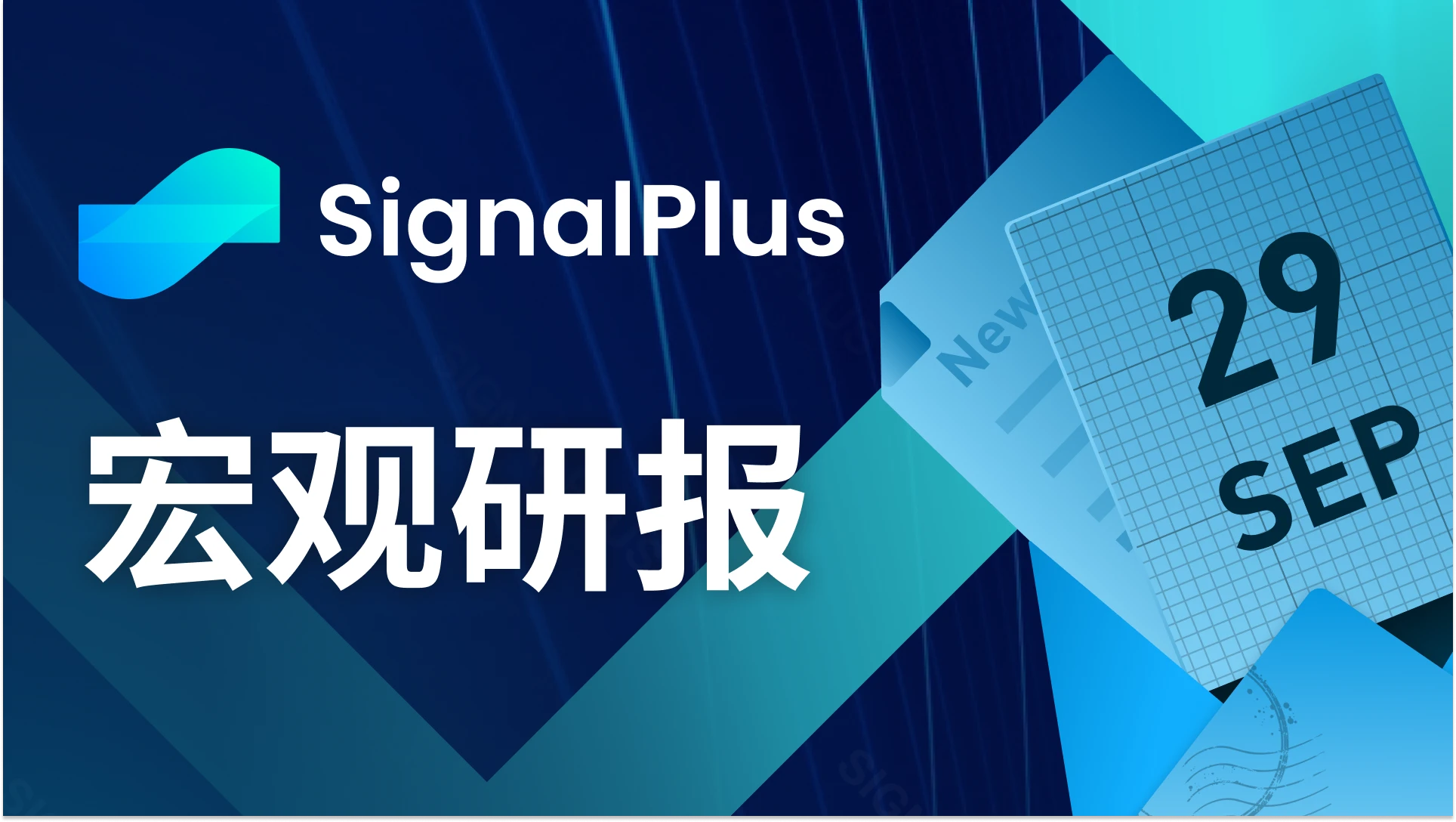

市场终于出现了部分小幅反弹,SPX 上涨约 0.6% ,Nasdaq 上涨近 1% ;债券收益率出现牛陡走势, 2 年期收益率上涨 6.5 个基点,而 5 年期 CDS 则收紧约 5 个基点,美元兑日圆稳定保持在略低于 150 的水平。

在经济数据方面,美国初请失业金人数再次提醒我们,美国就业市场仍于在一个紧绷的水平,人数徘徊在 20.4 万,是本周期最强劲(最低)的水平之一;关于就业市场压力减弱的任何评论,实际上都是基于当前水平处在历史高点,这解释了为什么美联储的言辞仍然坚决主张“高利率维持更久”。

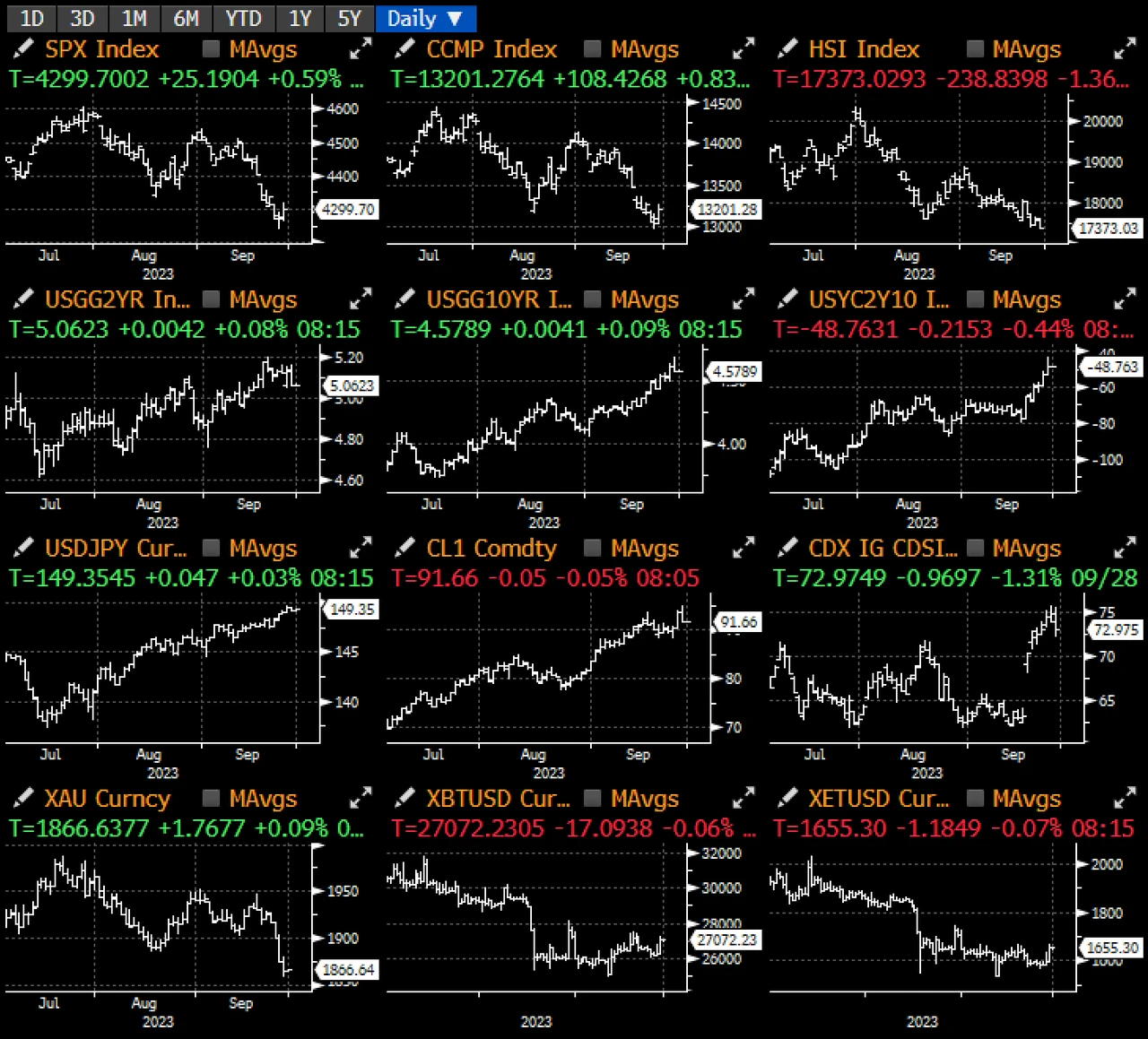

在外汇方面,尽管过去一年不断有人呼吁“去美元化”,但美元指数仍保持在年内高点,SWIFT 的一个有趣数据显示,使用美元作为结算货币的比例已经激增至十年高点 48% ,这一趋势实际上是“去欧元化”,欧元在结算中的份额从 45% 左右的高点下降到如今的 23% ,人民币的使用量则稳步上升,但仍处于极低的水平,仅为 3.5% ,当前情况驳斥了那些宣称美元即将崩盘的观点。

虽然在美国上市的中国股票昨天有不错的涨幅,但香港和中国股市将在房地产阴霾笼罩下进入中秋和国庆假期,恒大昨天宣布,其创办人因涉嫌违法而被政府“采取强制措施”,而其他境内开发商则继续面临债务偿还的困境;恒生指数在第三季度下跌约 8% ,其中的房地产指数下跌超过 17% ,已经连续三个季度下跌,本地投资人肯定希望在假期结束后能迎来更好的市场情况。

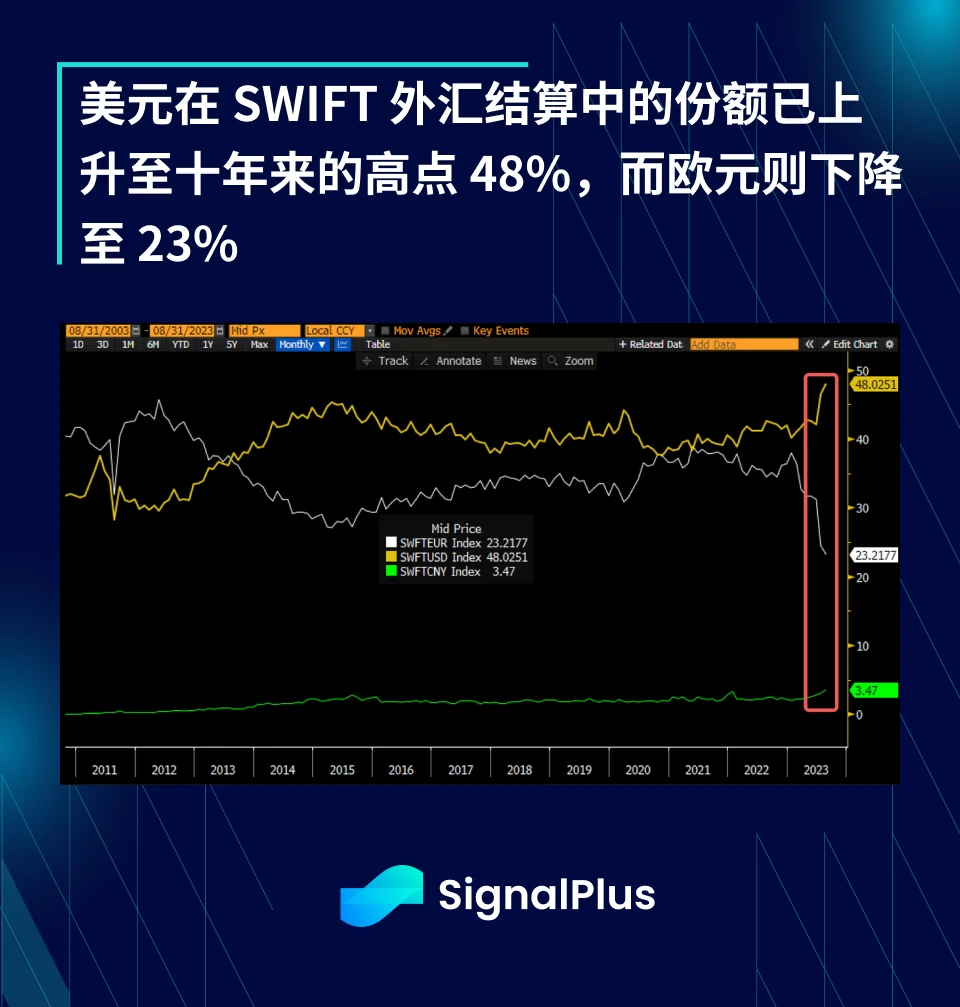

谈到更好的市场情况,第三季度的融资数据显示出不同领域命运的分歧,新创公司关闭/倒闭的数量创下多年来新高,而私人信贷(贷款)基金则出现历史上最好的资金募集结果;随著量化宽松时代结束,预计利率在可预见的未来都会保持在高位,资本将流向储蓄工具或其他生息工具,高利率对投资心态的影响将是深远的,不过这些影响可能要到 2024 年才会完全体现。

接下来,我们的每日宏观研报将会暂停更新几天,于下星期五回归,祝各位有个美好的假期!