爆发式增长 公链叙事和机遇已转移到Layer2

Layer2依然是今年加密市场的主流叙事,尤其自去年五月份以来, 在OP、Arbitrum等Token激励的刺激下,ZkSync、StarkNet以及刚面世不久的Linea都获得了极大关注。 这些Layer2的用户量在主网或测试网上线之后都获得了爆发式增长。

不过,用Token来吸引用户终究不是长远之计, 在Token发布之后,如何让TVL稳步增长、同时保持对用户的吸引力,是Layer2s以及圈内几乎所有项目都要面对的问题。

毕竟,不像互联网APP,可以通过社交关系、用户数据等深度绑定用户,对目前草莽阶段的Web3用户们而言,几乎谈不上忠诚度。Token发放之后,就是真刀真枪拼实力的时候了。

那么,目前白热化竞争的Layer2赛道现状如何?各自都有哪些未来演进的大杀器?究竟谁能最终胜出?接下来逐一盘点下头部Layer2。

Layer2的现状

Layer2赛道的兴起源自Layer1公链的“不可能三角”,即公链的可扩展性、安全性和去中心化无法同时兼顾,以太坊作为公链赛道的超级龙头,为了解决自身的可扩展性问题,率先开启侧链、Rollup、validium等扩容方案。

从目前的发展来看,Rollup一枝独秀,而且几乎掩盖了其他扩容方案的风头, 甚至之前以太坊侧链代表Polygon也转向Rollup,并在今年3月下旬Polygon ZKevm主网上线之后,用户地址数和交易量都快速增长。

Rollup包括Optimistic Rollup和ZK Rollup,其中Optimistic Rollup的代表是Arbitrum和OP,Starknet、ZkSync、Scroll和Polygon ZKEVM是ZK Rollup的四大金刚。

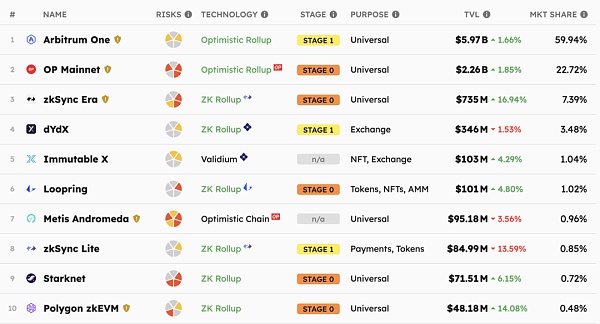

这些明星Rollup项目,除了Scroll之外,其他所有Layer2主网已经陆续上线,从目前TVL排名来看,Arbitrum遥遥领先,TVL在所有Layer2中占比达到60%以上,是当之无愧的Layer2龙头。OP紧跟其后,占比也超过20%。

至于ZK Rollup项目,近期最火热的ZkSync Era TVL占比也不到7%,其他就更少了,Starknet 和Polygon ZKEVM的占比都不到1%。

TVL排名前十Layer2项目,来源:l2beat

当然,这个里面有技术难度原因,ZK Rollup技术复杂度确实比Optimistic Rollup高不少。因此,两个Optimistic Rollup代表Arbitrum、OP都早在2021年主网上线,且在一年之后才启动Token分发,二者不仅占据先发优势,而且有足够的时间窗口吸引开发者或用户进行生态建设。

不过, Web3领域不管是开发者还是用户,一向都没有太高的忠诚度,在Token发放预期、社区激励等刺激下,很容易从原来的生态转向进入新的生态中。 ZkSync Era自三月份主网上线之后,短短三个月TVL快速攀升至将近7亿U,TVL占比将近7%,而且周增速在13%以上,官方桥接独立地址数将近百万….这么亮眼的数据表现,一方面得益于ZkSync Era的Token发放预期,另一方面,也和ZkSync Era的EVM兼容不无关系,其EVM高兼容特性让以太坊和其他Optimistic Rollup上的开发者和用户可以丝滑迁移过去。

与之相对的Starknet, 虽然作为风头最盛的明星ZK Rollup项目,Token发放预期自然也是拉满,但TVL和地址数、生态项目数等表现似乎都不及预期, 毕竟Starknet使用独立的Cario合约语言,开发者想要部署项目学习成本会高不少。

Layer2的未来演进方向

从目前一众Layer2项目的数据表现看,Arbitrum、OP等Optimistic Rollup已占据先发优势, 而且在结束发放Token之后TVL数据、生态等依然保持压倒性的优势,但一时的领先并不意味着就可以高枕无忧了,毕竟ZK Rollup才是未来的长期趋势。

虽然Arbitrum、OP等在取得生态建设的先发优势之后,同样可以转向拥抱ZK rollup, 但ZK的技术难题依然是一道需要迈过去的坎,比起在ZK领域耕耘多年的Starknet、ZkSync等ZK Rollup,谁能真正取得最终的优势还很难说。

而且,如果Web3真正成为主流的话,摆在眼前最大的挑战还是可扩展性和互操作性。 一是,目前的Layer2理想状态下几千的TPS,还完全无法满足现实世界的需求。二是,不同链之间的交互主要依靠跨链桥解决,跨链桥的屡屡被盗也让互操作性这个问题的重要性到了一个新的高度。

因此,目前的头部Layer2,为了在Layer2的长线大战中立于不败之地,或主动或被动都在积极布局下半场。

(1)Arbitrum:Layer3战略

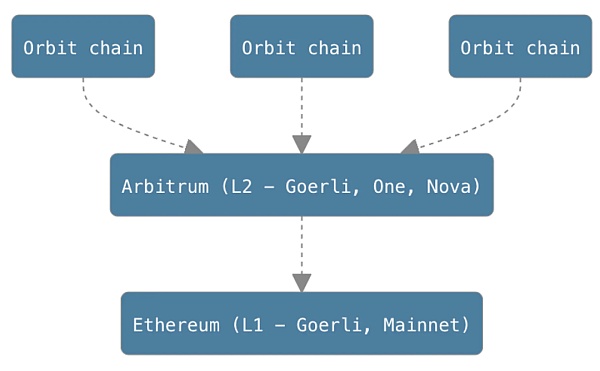

Arbitrum生态由四个产品组成,包括Arbitrum One、Arbitrum Nova、Arbitrum Nitro和Arbitrum Orbit。 其中Arbitrum Oribit就是未来基于One和Nova两条链要部署的Layer3框架,即Arbitrum关于Layer2演化的愿景。

也就是说,One和Nova是两条通用的Layer2链,上面可以承担很多Dapp应用,但是,对于某些可扩展性需求更高的应用,比如游戏、衍生品交易等,可以基于Arbitrum Orbit框架开发定制的L3链。

Arbitrum L3解决方案示意图,资料来源:Arbitrum 网站

基于Arbitrum Orbit的L3在可扩展性方面比目前的Layer2链有了大幅提升,毕竟,同为Rollup,当把L2的数据Rollup到L1,能让TPS提升十倍的话, 那么L3到L2 Rollup的过程,类似的操作和算法水平也会让TPS提升十倍,这样L3相对于L1来说,TPS的提升就是一百倍的水平。

当然,L2的安全性是依赖于L1的,L3安全性同时依赖于L1和L2,因此,相比L2来说,L3在安全性方面多少有些妥协。

(2)OP:OP stack——超级链

OP对于Layer2的进化愿景是OP Stack,旨在简化Layer2区块链的构建,建立一个“Layer2的超市”,用户可以从这个超市中自由选择需要的工具或模块来构建属于自己的Layer2链。

具体来说,就是给Layer2的每一个概念层提供不同的可选择的模块,当 用户需要创建自己的Layer2时,可以根据需求从每个概念层抽取不同的模块,来定制化属于自己的Layer2 。比如,对于数据可用性层来说,既可以选择以太坊也可以选择Celestia进行数据的Rollup。

OP Stack在去年十月份宣布推出之后,即收获大量重磅级合作伙伴,包括Binance、Coinbase、Worldcoin、Zora等,可以说,OP是目前L2的模块化推进速度最快的一家。

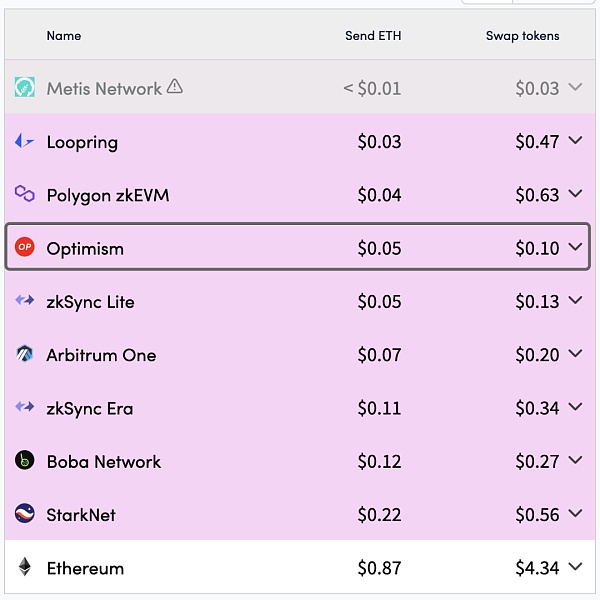

另外, 在今年6月6日,OP发布了第一个OP Stack的正式版本:Bedrock。 在Bedrock升级后,OP的平均Gas费较之前下降了77%左右, 成了真正的交换Token最便宜的以太坊Layer2。

各Layer2交易费用一览(其中Metis Network 数据错误),来源:l2fees

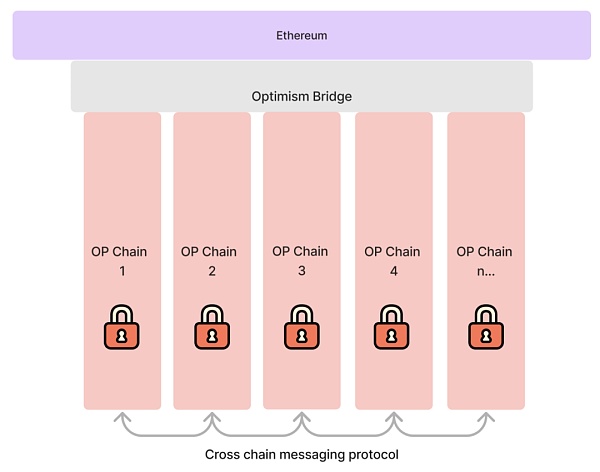

当然,Bedrock只是第一步,OP Stack的下一步是Superchain(超级链), 即基于OP 桥搭建无数OP 链,这些 OP链之间共享安全性、通信层和OP Stack。而且,这些链之间是具备原子跨链可组合性的,即不同OP 链之间可以同时无缝衔接,不需要任何跨链桥或中介通信,来解决链与链之间互操作性的痛点。

当然,这不是一年两年的规划,OP团队也表示,这是一个“多年(如果不是十年)的旅程”。

OP 超级链的可视化表示,来源:OP官网

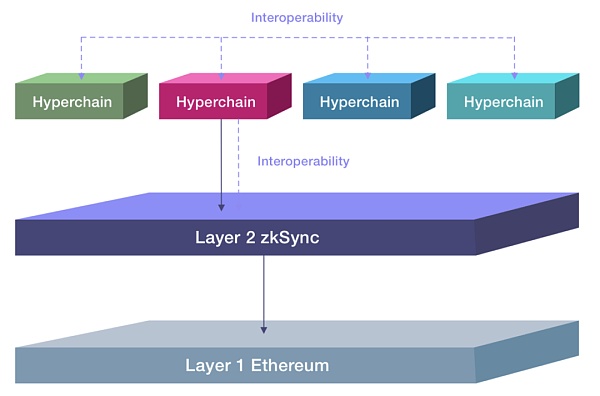

(3)ZkSync:Hyperchain

ZkSync作为第一个主网上线的ZK Rollup ,相比其他ZK Layer2,TVL、用户地址数以及生态发展增速都是最快的,在考虑Layer2的未来演进上面,似乎动作也更快。

ZKSync关于Layer2的未来演化愿景是Hyperchain(超链) ,超链的结构图看起来似乎和Arbitrum L3有点像,但实质上差别挺大。

来源:zkSync官网

超链也是实施的模块化方式,开发者在无需许可的情况下可以直接选择合适的模块来定制自己的超链, 不管是谁部署,超链都可以直接从以太坊主网继承安全性。

而且,不同超链之间是有超级桥直接交互的,避免非本地桥导致的黑客攻击风险,也会进一步增加超链的安全性和互操作性。

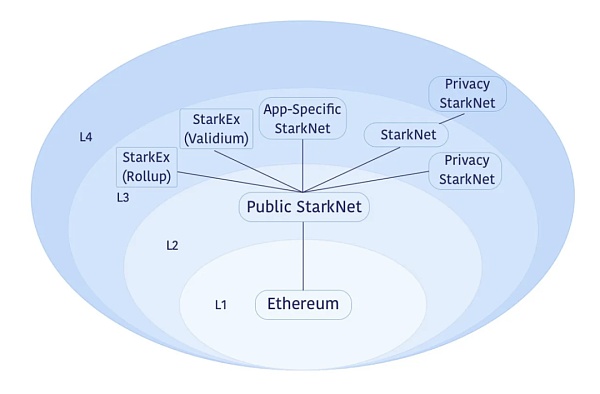

(4)Starknet:递归STARKs

Starknet背后的团队StarkWare,可以说是第一个提出Layer2的多层架构,包括将Layer2作为通用扩展层,Layer3用于定制扩展层等,和上面提到的几个Layer2项目的演进路径大同小异。

但在实际操作过程中,Starknet关于Layer2分层演化的动作却不多。 去年8月,StarkWare推出了递归Starks,可以支持多个交易证明捆绑到单个证明中,增强了L2的可扩展性。

递归 Starks在解决公链的可扩展性上确实打开了新的想象方式, 不过这个新技术比较复杂,具体落地应用还需要进一步观察。

StarkWare最初提出的多层架构框架,来源:StarkWare博客

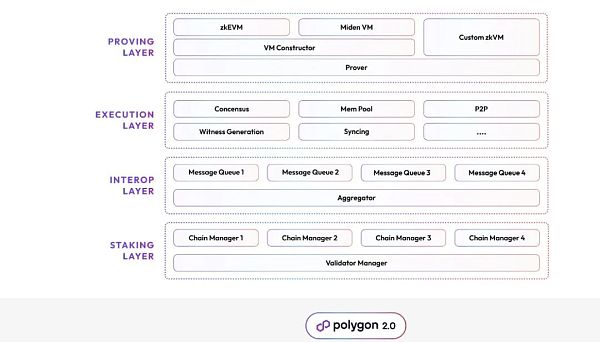

(5)Polygon:构建互联网价值层

Polygon作为以太坊侧链的龙头,旗下产品除了侧链之外,还包括定制化应用链Supernets、ZK Rollup链Polygon zkEVM等等其他产品或平台。

近期Polygon刚推出Polygon 2.0,明确其在Layer2之战中的演化路径,一句话总结是“构建互联网价值层”。

具体来说,就是把Polygon目前所有的产品或平台都整合起来,该升级的升级,该改进的改进,该删除的删除。而且,未来Polygon 2.0平台还可以“提供无限的可扩展性”。和OP的互操作性一样,Polygon 2.0的互操作层可以提供近乎即时的原子跨链交易,极大地提升Polygon 2.0生态内各条链之间的互操作性,减少链间交互的安全风险。

Polygon 2.0架构,来源:Polygon 官网

小结

总的来说,关于这些激烈厮杀的头部Layer2,各自优势如下:

OP: 首个主网上线、首先有机构合作部署Stack应用的Layer2,且越来越多重磅级机构开始表示合伙意向。

Arbitrum: TVL一家独大(占比60%)、链上生态繁荣,有GMX等杀手级原生优质项目。

ZKSync: 首个落地zkEVM的Layer2。

Starknet: 技术和团队优势明显,使用Cairo语言虽然现阶段对TVL增长和生态发展来说有些限制,但一旦突破可能会带来壁垒优势。

Polygon: 生态发展时间长、社区强大,且有多个Layer2方向推进,全解决方案灵活可选,号称更去中心化的ZKEVM。

要说具体哪家更有优势?目前来看只能说各有特色。 不过目前数十个团队杀入Layer2赛道,确实让这个领域的竞争变得更加白热化,但是,作为确定性比较大且天花板高的赛道,这样的竞争未尝不是一件好事。

不论是Arbitrum的L3、OP的OP Stack,还是ZKSync的Hyperchain、Starknet的递归Starks以及Polygon 2.0,都在致力于解决公链的可扩展性和互操作性的问题。

过去两轮牛熊转换,公链的竞争一直占据话题榜首, 也许在以太坊上Layer2相继落地、一般的扩展性需求已经问题不大之后,Layer2大战才是未来的真正焦点。

2024年牛市展望 头部机构们都怎么看?

2023 年,比特币生态强势发展,比特币的主导地位 (比特币占加密货币市值的比例) 从 1 月份的 38% 上升到 12 月份的 50% 左右,使其成为 2024 年最值得关注的生态系统之一。...

差点死掉的Solana凭什么东山再起?

人们都喜欢听东山再起的故事,本文探讨了2023年Solana成功从熊市低谷中恢复做出了哪些选择,以及使其成为一个头部公链的设计差异在哪里。...

Synthetix 2024 年展望:有哪些重要进展?

2023年对Synthetix来说是一个 erfolgre的一年。 Perps V2迅速实现了产品市场匹配,交易量约430亿美元,产生费用约3650万美元。...