01

近期加密货币行业动态

2023年6月5日及6月6日,美国证监会(SEC)对Binance与Coinbase两家虚拟资产交易平台提起诉讼,认为某些加密货币因满足豪威测试而认定其为‘证券’,须受SEC监管。回溯今年三月,美国商品期货交易委员会(CFTC)认为虚拟资产属于‘商品’,由此认为其具有管辖权,并控诉Binance在美国进行非许可交易。在通过两党都能接受的草案之前,SEC与CFTC对于加密货币的管辖权争议仍将持续。

在美国行业政策不明朗的同时,一些亚洲地区欣然拥抱Web 3.0革命。

上周四(6月22日),区块链公司Ripple获得了在新加坡运营的原则性批准,这对全球加密货币行业来说也是一个难得的好消息。该许可证将允许Ripple提供受监管的数字支付型代币(digital payment token)产品和服务,并扩大XRP(一种该公司密切相关的加密货币)在其客户(银行和金融机构)中的跨境转移。需要知道的是,三年前美国SEC用与对Binance与Coinbase相似的诉讼手段,认定Ripple提供的某些加密货币符合‘证券’的定义,控告Ripple提供未注册的证券交易服务,日前SEC与Ripple还在漫长的法庭拉锯战中,而法官Torres不止一次向SEC提出做进一步法律上澄清的请求。

新加坡作为亚洲地区Web3.0的领跑者,自2020年起先后出台了《支付服务法》、《数字代币发售指南》及《金融服务与市场法案》,做出了缜密的行业布局。中国香港地区乘势追击,香港证券及期货事务监察委员会(SFC)于今年5月23日公示《关于适用与获证券及期货实务监察委员会发牌的虚拟资产交易平台运营者的建议监管规定的咨询总结》,其修正法例于6月1日正式生效后,不少虚拟资产交易所涌入香港申请牌照。

02

稳定币概述

加密货币市场的高波动性使得加密货币投资不太适合普通交易,而稳定币为包括比特币(BTC)在内的最受欢迎的加密货币的高波动性提供一个替代方案。因此,稳定币作为一种交换媒介,比波动较大的加密货币更有用。稳定币可以与美元等货币挂钩,也可以与黄金等商品的价格挂钩。根据稳定机制的不同,目前市场上常见的稳定币可被分为:

(1)与法定货币(例如美元,英镑)挂钩的中心化稳定币: 法币抵押的稳定币保持着法定货币(或货币)的储备,作为保证稳定币价值的抵押品。这种储备是由独立的托管人维护的,并定期进行审计。例如,Tether (USDT)和True(TUSD)。

(2)超额抵押加密资产的稳定币: 由于储备的加密货币也可能容易出现高波动,因此这种稳定币是过度抵押的--即储备的加密货币的价值超过了发行的稳定币的价值。例如,MakerDAO的Dai(DAI)稳定币与美元挂钩,但本质是由以太坊(ETH)和其他加密货币价值为DAI稳定币流通的150%抵押支持。

(3)基于算法的稳定币: 算法型稳定币可能持有也可能不持有储备资产。他们的主要区别是通过算法控制稳定币的供应来保持其价值稳定的策略,本质上是一个计算机程序运行预设的公式。与传统货币不同的是,该币种不具有中央银行的背书,

日前,与法定货币(例如美元,英镑)挂钩的中心化稳定币是美国、新加坡和香港等主要司法辖区的监管重点。在传统的法定货币中,外汇交易中1%的波动都是很罕见的。故而,相比其他币种,这种与法定货币挂钩的中心化稳定币的价格稳定、市场风险低、可用性广泛,最有潜力发展成为一种广泛接受的支付手段。下文将以这类稳定币为切入点,分析其在美国、新加坡及中国香港支付型稳定币的定性、监管与未来趋势。

01

美国

在SEC控告Binance的起诉书中,SEC认为Binance发售的BUSD(一种以1:1方式兑换并锚定美元的稳定币)当属“证券”。

本周四(6月22日),美联储主席鲍威尔发布了对私人发行的稳定币的意见:“我们确实将支付型稳定币视为一种货币(money)。而在所有发达经济体中,货币的最终信誉来源是中央银行。”

根据美国国会就支付型稳定币的草案(2023年6月8日版本)(g:\VHLD\060823\D060823.010.xml)中的定义,支付型稳定币是指一种数字资产,被用作或被设计为用作支付或结算手段。其发行者有义务转换、赎回或回购固定金额的货币价值。表示将保持或产生合理的预期,即相对于固定金额的货币价值而言,它将保持稳定的价值。不属于国家货币或投资公司发行的证券。

尽管美国相关机构仍然对加密货币的定性与管辖权争论不休,支付型稳定币的定性却较为明确。结合鲍威尔发言与美国国会草案来看,支付型稳定币被认定为货币(但非国家货币)的可能极大,这也将影响未来其他稳定币的监管框架。

新加坡

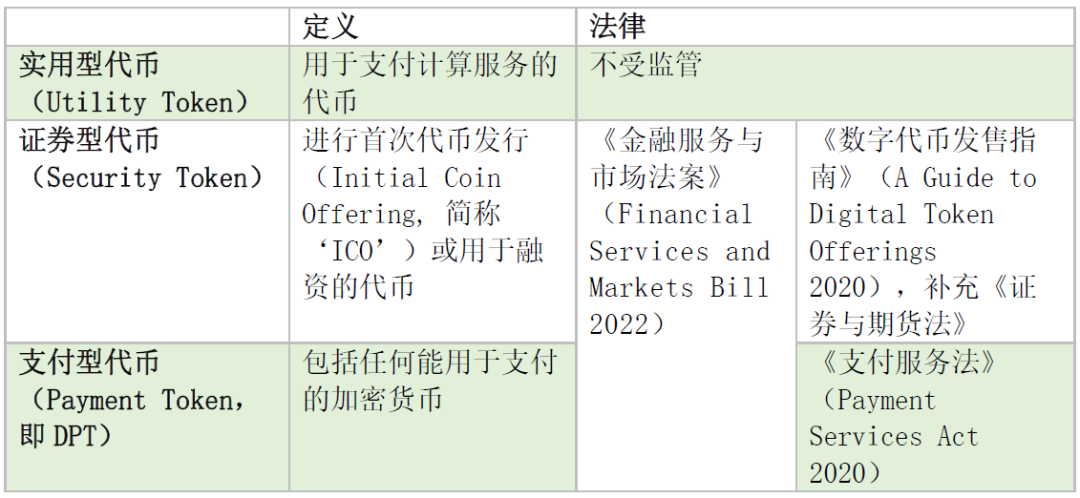

新加坡金融管理局(Monetary Authority of Singapore,简称“MAS”)将加密货币分为三类:

02

在新加坡,支付型稳定币DPT被视为数字支付工具的一种,而不是证券或货币。这意味着,支付型稳定币不被认为是MAS监管的货币或证券,而是作为数字支付工具独立监管。

其中,DPT是指通过加密技术发行和传输的数字化货币,包括但不限于加密货币、数字代币和数字稳定币等。DPT通常用于支付和交易,具有相对较高的流动性和可交换性。其中,挂钩单一货币稳定币 (Single-currency pegged stablecoins) 是DPT的一种特殊类型,具支付及清算功能。因此,单一货币稳定币需要遵守DPT的监管要求,包括实施反洗钱和反恐怖主义融资措施、保护消费者权益、披露风险等;同时也需要遵守单一货币稳定币的特殊要求,如储备金比例和价格波动限制等。

03

中国香港

根据香港金管局(Hong Kong Monetary Authority)今年一月公布的结论,“用于支付相关的稳定币 (payment related stablecoins)”被定义为具有成为被广泛接受的支付手段潜质的稳定币。

HKMA表示,将优先监管那些声称是锚定法定货币的稳定币(stablecoins that purport to reference to one or more fiat currencies)(一种支付型稳定币)。无论是通过算法或套利机制锚定法定货币,也无论是否主要用于零售、批发或加密资产交易,只要声称锚定法定货币的稳定币均会被纳入监管重点。

然而,对于具体定义,HKMA认为有必要排除其他监管机构名下监管的加密货币,例如HKSFC监管的security token,以防监管套利。香港金管局已于今年六月初推进第二轮公众咨询,相信最晚明年我们可以预见中国香港地区也将推进支付型稳定币的发行、流通与监管。

03

支付型稳定币的前景与未来

近年来,由于稳定币能够将法定货币的稳定性与数字货币的优势结合起来,因此获得了极大的关注和采用。考虑到稳定币在金融生态系统中提供的各种优势,支付稳定币的前景相当可观,包括提高支付效率、增加金融包容性、去中心化的金融(DeFi)应用等等。

同时,支付型稳定币的发行与监管仍然值得关注:

1. 金融稳定风险: 支付型稳定币的大规模使用可能对金融体系的稳定性产生影响。作为一种流行支付工具,如果支付型稳定币出现信用风险、流动性风险等问题,可能引发金融市场的恐慌和动荡。

2. 跨境支付监管: 支付型稳定币可以方便地进行跨境支付,但这也给监管机构带来了挑战。跨境支付可能涉及到洗钱、恐怖融资等问题,需要加强国际合作和监管。

3. 数据隐私和安全: 支付型稳定币的发行方需要确保用户数据的隐私和安全,防止数据泄露和黑客攻击。

4. 竞争与反垄断问题: 如果某一支付型稳定币在市场上占据主导地位,可能导致市场竞争失衡,影响金融市场的公平性和效率。