比特大陆凉了吗?

推荐一篇认真又戏谑的文章,作者田川本人也是如此,他是这么介绍自己的:Founder of Nomad Capital, 傻韭菜。

短的答案——没有,但BCH大概凉了。

长的答案,慢慢看吧——

比特大陆是一家简单的公司。

它的收入,90%以上来自于矿机销售。

它的矿机,占全球70%的市场。

主要挖比特币。

矿机头牌叫S9,占销售60%。

它的成本,80%是芯片。

芯片,60%从台积电买。

矿机,是一种软性的中期币价看涨期权。

矿主可以在六至九个月内以成本价挖币。

矿机的最高预期价,等于劳损周期内——

Σ 产币量 * (预期币价 - 挖矿成本)

矿机的生产成本 ,约等于芯片价格 * 1.25

而比特大陆的利润,等于

(矿机价-成本) * 价格弹性。

用一个固定的成本,赌一个美丽的未来。

价格弹性和币价相关。

牛市里,矿主排着队,对比特大陆唱:

只要你要、只要我有。

倾我所能、尽我所有。

我给过你的,给不了第二个人。

你给过我的,也请不要再给第二个人。

业务专一,打法生猛。

2017年,比特大陆营收25亿,净利润12.5亿,美元。

他们说自己还搞AI芯片?

你见过卖白粉的兼售泡泡糖吗?

比特大陆又是一家不简单的公司。

创始人吴忌寒,是有理想的。

这理想叫做比特币现金 (BCH)。

北京的夜,他没有去蹦迪。

他思考着,比特大陆向何处去。

比特币,挖矿产出每四年减半。

公司估值是不是也四年减半?

比特币挖完了,矿工只能靠手续费。

比特币被大规模使用,矿工才有未来。

但代码权掌握在开发者手里。

大区块,人家不乐意。

一秒七笔交易,多了不给。

你算算,一百亿美元估值,

一笔手续费该多少钱。

你我穷鬼,碰到这种事大概就认怂了。

人家是核心开发者,你还能是中本聪?

吴忌寒跟你我不一样。

首先,他有钱。

《比特币:一种点对点的电子现金系统》

他翻译的。

平地一声雷,革命有了指引方向——

比特币,是现金,打倒 Blockstream 修正主义。

2017年8月1日,独立日。

比特币硬分叉,比特币现金诞生。

独立宣言:

美国不是英国,比特币现金不是比特币。

比特币现金,本是超凡入圣的一步。

回到第一段里的公式。

矿机价 =

Σ 产币量 * (预期币价 - 挖矿成本)

利润 =

(矿机价-成本) * 价格弹性

价格弹性和上涨速度相关

只要币价涨——

比特大陆矿机存货的价格会涨

比特大陆持仓的币值会涨

比特大陆的毛利率会涨

那有没有一种办法,让币价能永远涨?

—— 分叉一个自己控盘的币

—— 用矿机的销售回款推高币价

——

替代比特币

这是一个自我加强的递归循环:

币价上涨——矿机销售回款——推动币价上涨

想起货币乘数效应了吗?

发放贷款——收回存款——发放新贷款

在这个循环里,比特大陆是产生信用的银行。

限制乘数规模的,是现货矿机成本。

玩得更野一点,期货矿机,空对空。

更妙的是,可以拿销售数据上市融资,

再拿市盈率放一次杠杆。

“目前估值140亿美元,按2017年净利润12.5亿美元计算,P/E为11倍”

“高端制造行业龙头(如海康威视)市盈率(P/E)50倍左右,按2017年净利润12.5亿美元,估值为625亿美元,若按三年投资期,IRR预计为65%”

——摘自不存在的比特大陆 Pre-IPO 融资文件

太刺激了,吓死宝宝了。

比特币现金才是未来。

吴同学这么说,也这么做。

自己的孩子自己奶,自己的分叉币自己买。

2017 年初到 2018 年一季度,

比特大陆经营性现金流 (operating cash flow) 共 15.4 亿美元 。

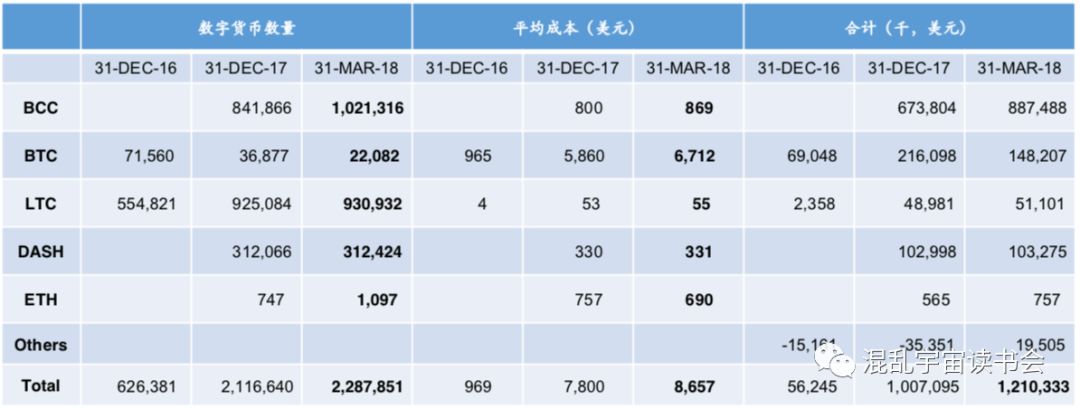

18年一季度结束,比特大陆持有比特币现金 102 万枚,

成本 869 一个, 8.9 亿美元 。

整个牛市里赚到手的钱, 一大半买了比特币现金。

如果这都不算爱。

2017年8月分叉初,比特币现金 400 美元。

12月,突破 3000 美元。

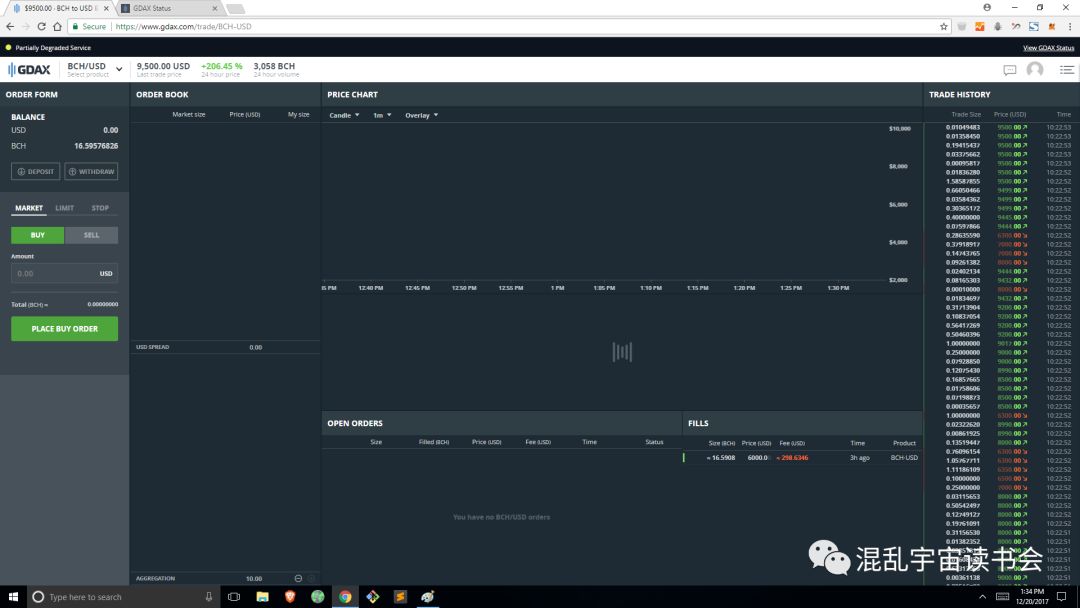

12月20日,GDAX上线“比特币现金/美元”交易对。

开盘后,价格达到 9500 美元。

交易所服务器宕机。

当天比特币价格 17000 美元。

伊卡洛斯,飞高高。

巴菲特说,退潮的时候,去偷看裸泳的人。

2018年,退潮了。

估值,牛市看梦想能有多大,

熊市看清盘剩多少渣。

比特大陆从天上掉下来,摔成一个 惨 字。

比特币现金,

从 2000 美元跌到 200 美元(算上BSV)。

S9 矿机,

从 2700 美元卖断货,跌到 300 美元。

凭运气赚的钱,凭努力亏光了。

我们来点点,还剩下些啥。

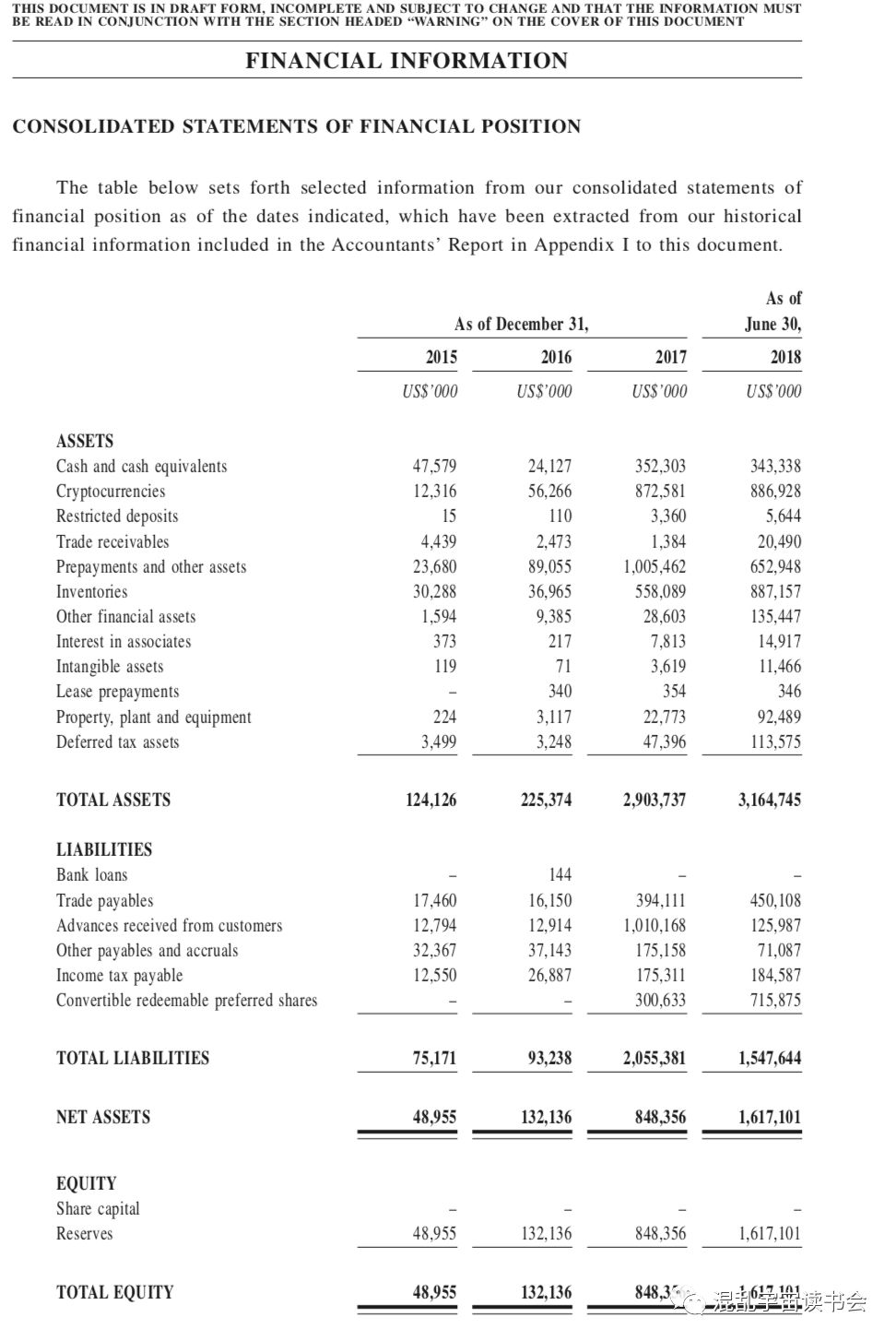

二季度结束,比特大陆资产三十一亿美元。

杂项三亿, 现金和给台积电的预付款 十亿。

九亿矿机存货,九亿加密货币。

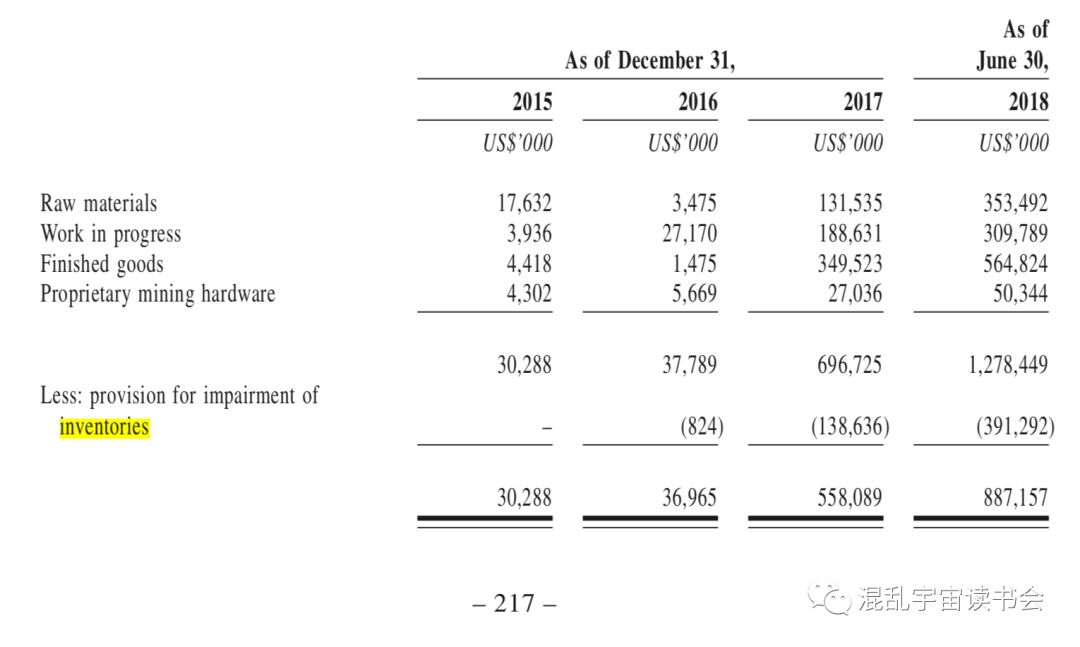

先看存货。

二季度末,存货减计了四个亿。

剩下的九个亿里,

矿机价格下跌,旧机型淘汰,

毛估估还要减计 70% 。

这部分资产,乐观估计,

账面损失五亿美元。

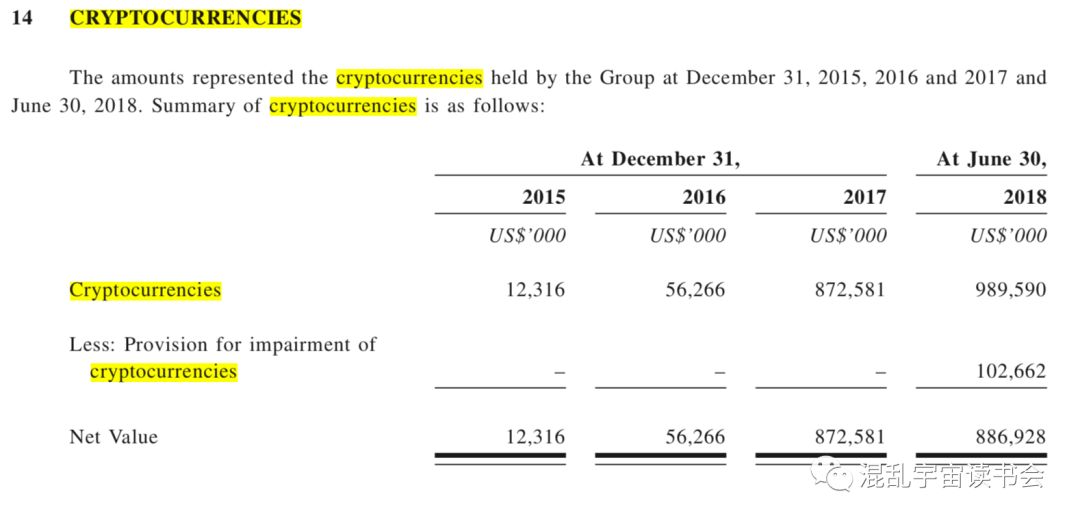

再看加密货币。

招股书没有公布具体币种仓位。

以现价(1月9日)计算,

这部分的损失率在50~75%之间。

损失不到六亿美元。

两项合计,账面损失十亿美元以上。

净资产还剩六亿美元。

最后看债务。

逼死一个企业的,往往不是资不抵债,而是无力偿还。

比特大陆,没有贷款,堪比老干妈。

也正因为没有选择举债扩张,它能活下去。

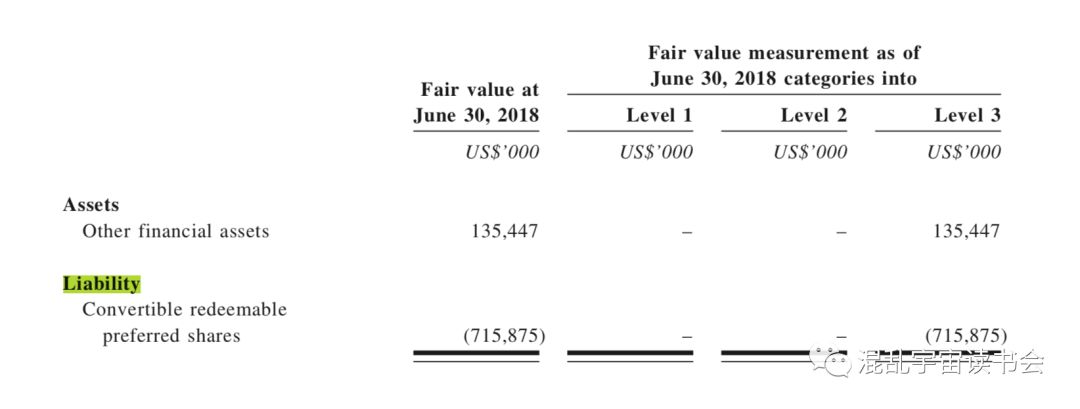

比特大陆以可转换可赎回优先股的形式融了两轮资。

解释一下这个词。

可转换——上市成功,估值合适够高,变成上市公司股权。

可赎回——五年内上市不成,比特大陆退本金,给利息。

优先股——比特大陆破产,B轮投资者优先清偿。

五年嘛,慢慢磨,足够熬到下一个牛市了。

账面亏损再多,现金流不出问题,破产不了。

B轮投资者,套得牢牢。

比特币现金的就比较惨了。

从裁掉哥白尼团队看,

比特大陆已经收回了对比特币现金的支持。

会不会有人接过这面旗呢?

这个问题的答案蛮值钱的。

你猜猜看吧。

利益相关:文章发布时,作者不持有文中币种仓位