全方位解读GMX V2:Perp DEX集大成之作

GMX 团队近期发布了 V2 有关提案,预示着备受期待的 GMX 合成资产版本终于到了上线前夕,本文将为你带来全方位的 GMX V2 解读,一窥此衍生品赛道龙头的未来。

交易市场

GMX V2 中,每个交易对都有对应的 LP。比如 ETH/USD 交易,LP 也由 ETH/USDs 组成。其中多头抵押品为 ETH,空头抵押品为稳定币,指数代币为 ETH。

这种情况下仍然保留了全额抵押带来的安全性优势,又使得每个交易对的 LP 只需要承担这个交易对的风险,有利于上线更多资产,以及打开了将来允许无需许可的上币的可能性,毕竟不再像 GLP 一样上个新币需要考虑对整个池子的影响。

此外所谓合成资产,就是也可以交易链上没有的资产。比如 SOL/USD 市场,LP 为 ETH/USD, 多头抵押品为 ETH,空头抵押品为稳定币,指数代币为 SOL 。就是说由 ETH 来支撑 SOL 的做多交易。

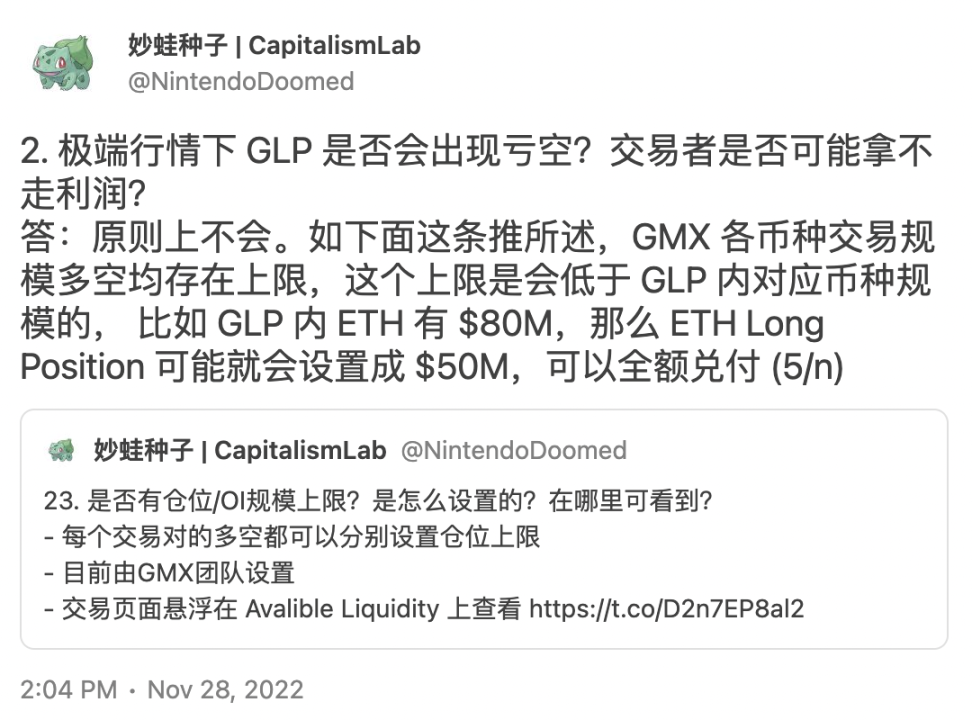

很显然,SOL /USD 的安全性无法达到 ETH/USD 那种全额保障的效果,但是考虑到 SOL/ETH 的相关性,相较纯 USD 作为 LP ,风险也会小很多。此外 GMX 也称会控制 OI 上限少于抵押资产来降低风险。

费用结构

除开基本的交易手续费外。GMX V2 有 Funding Fee,Borrow Fee, Price Impact 三重费用。这些费用有助于平衡 LP 和 OI 的多空,避免容量被低效占用以及降低价格操纵风险,总体来说就是让 GMX LP 风险更小以及让交易量更大。

Funding Fee 主要目的是平衡多空。具体公式为:(X) * ( 多空 OI 之差 ) ^ (Y) / ( 多空 OI 之和 )。X 和 Y 均为可设置的参数,多头 OI> 空头 OI 则多头向空头支付资金费,反之亦然

Borrow Fee 的主要目的是减小交易容量的低效占用。因为 GMX 的交易容量是受池规模的影响的,是一种有限资源。在 V2 中,borrow fee 也由 OI 对池容量的比率来决定。

Borrowing fees are calculated as borrowing factor * (open interest in usd + pending pnl) ^ (borrowing exponent factor) / (pool usd) for longs and borrowing factor * (open interest in usd) ^ (borrowing exponent factor) / (pool usd) for shorts.

Price Impact 则有三重功效

-

激励 LP 池的平衡

-

激励多空头寸的平衡

-

降低价格操纵风险

那么如何达成,简单来说就是对于 LP 的存取,如果你的存入会造成池子更不平衡,你就需要出钱,更平衡你则可以获取一笔收益。对于开关仓位,则是考虑对多空平衡的影响。

(initial USD difference) ^ (price impact exponent) * (price impact factor / 2) - (next USD difference) ^ (price impact exponent) * (price impact factor / 2)

其他改进

由于有了更科学的 Price Impact 来制衡,在 V2 参数设置提案中大幅降低了现货兑换费率, 非稳定币对基础兑换费率仅为 0.05% ,稳定币甚至低至 0.01% 。这将会使得 GMX 有机会在现货交易上获取更大的份额。

此外在交易体验上,V2 还优化了了限价单和止损单的机制,并支持了现货限价单。

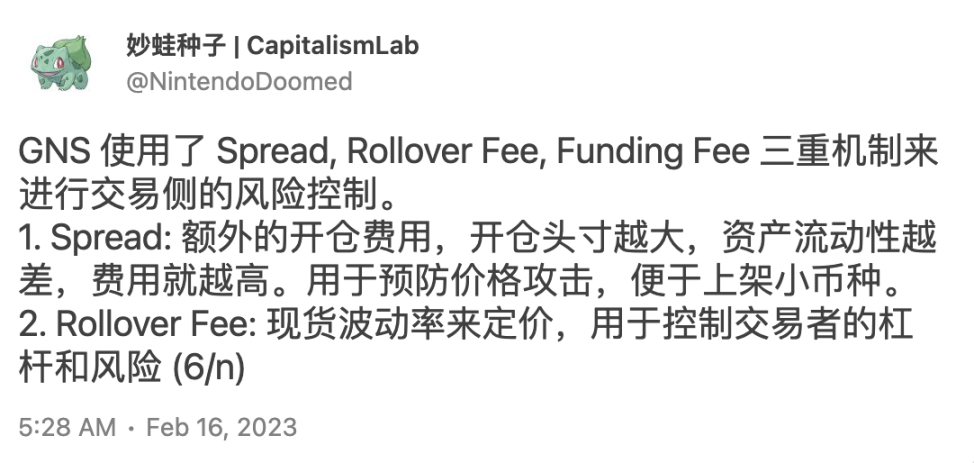

横向对比 GNS

GNS 也有的 Funding Fee, Rollover Fee, Spread(Price Impact) 三重费用,除开 Funding Fee 较为一致外,其他两个费用有着较大差异。比如 GNS 的 Price Impact 使用 CEX 的深度数据和交易头寸来决定,以及 Rollover Fee 仅作用于抵押品而非 GMX Borrow Fee 一般作用于整体头寸。具体可参见下方推文。

此外 GNS 采用单一 gDAI 作为 LP,GMX 则依然使用指数资产模式并使用独立流动性,GNS 在资本效率以及上线资产方面仍具有更多灵活性,而 GMX 则在风险控制上更进一步。

纵向对比 GMX V1

独立流动池相比 GLP,可以更好的隔离风险,因为合成资产上线后 GMX 可以覆盖较多的长尾资产(小币种)。但是这些资产带来的风险较大,此前 Avax 交易就遭遇过相关攻击,所以做风险隔离是很有必要的,避免意外发生时 GMX 整体被拖下水。此外目前 GLP 各币种的占比是由团队 /DAO 来中心化决定的,独立流动性池推出后实际上是交由市场来决定,这样效率无疑更高,还可以期待下无许可上币。

对于新加入的 Funding Fee, Price Impact 这些,则对交易量有所帮助。GMX 目前其实更接近一个杠杆交易平台,费率是单向的,永续合约的市场明显是更大的,非常有利于 GMX 吸引更多用户。而 Price Impact 则可以帮助多空比的平衡和降低价格操控风险,有助于提升交易容量。相比此前只有一个 Borrow Fee 来要好很多

合成资产模式,可以支持链上没有的资产加入,比如上面举例的 SOL/USD。但是考虑依然需要有多头抵押品的存在,并且该抵押品还需要与资产有一定关联关系方才合格。那么这块其实也没有预期快速把 GNS 上能上的那些股票、外汇啥的都上了。虽然理论上是可以的,大不了多头抵押品也用 U。

总结

简单一句话就是,GMX V2 让 GMX 的风险更小、交易容量更大、可以支持更多资产交易。