比特币尽管情绪变化但仍保持高价区间─它能否保护趋势线?

比特币(BTC)兑美元汇率在1月份的强势上涨后,以自始至终的高位震荡告终。

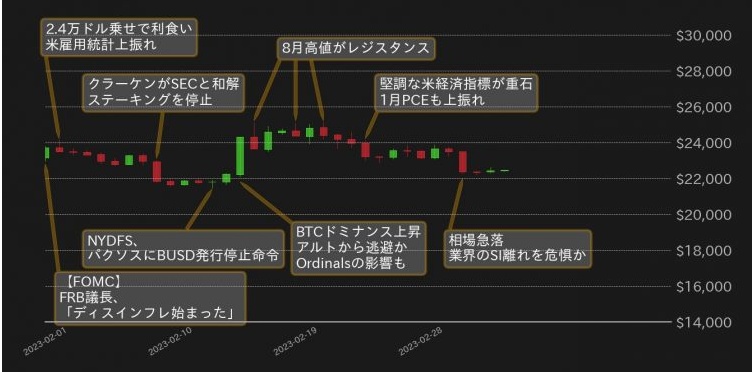

1 月份 BTC 市场因预期美国通胀放缓而上涨,但在通过 1 月 31 日至 2 月 1 日举行的美国联邦公开市场委员会(FOMC)会议后,暂时跌至 24,000 美元。即使你穿上它,它也会停止。正如市场预期,FOMC 决定将加息幅度从 50 个基点 (bp) 降低至 25bp,美国联邦储备委员会 (Fed) 主席杰罗姆·鲍威尔 (Jerome Powell) 积极表示,“我们第一次可以说,加息的过程通货紧缩已经开始。” 话音一落,却传来了素材枯竭的感觉。此外,美国3日公布的就业数据显示,月度就业人数增幅远超市场预期,分散避险情绪,打压BTC价格。

9日,Kraken在与美国证券交易委员会(SEC)和解并缴纳罚款后,暂停了涉嫌违反美国证券交易法的Staking服务,山寨币销售加速。然后,BTC 也跌破 22,000 美元。之后,很明显美国证券交易委员会已向币安美元(BUSD)的发行人Paxos发出通知,通知其涉嫌违反证券法,纽约州金融服务部(NYDFS)向Paxos发出通知关于BUSD。监管加速成为行业的逆风,比如发布禁发令,但有逃避到SEC管辖范围之外的BTC的动向,以及将NFT记录在1sats中的Ordinals协议的影响,比特币的最小单位。

另一方面,去年8月的高位(约25200美元)成为市场阻力,2月下半月BTC行情再度停滞。此外,随着 1 月份美国消费者价格指数 (CPI) 和生产者价格指数 (PPI) 的减速步伐放缓,多位美联储主席和其他人士对 FOMC 3 月份进一步加息的空间表示担忧。有一次演讲,风险偏好萎缩。

仿佛加速了这些担忧,标普全球2月美国PMI改善与1月个人消费支出(PCE)物价指数上升重叠,BTC暂时刷新8月高位,但回落至24000。美元破发 3月,美国银行控股公司Silvergate Capital(SI)1日向美国证券交易委员会提交了推迟提交其2022年报告(10-k表格)的申请。针对Silvergate银行资本充足率可能恶化的可能性,2日,与该银行有过交易的知名虚拟货币相关企业纷纷宣布终止合作关系。随后,东京时间3日,BTC市场价格暴跌,跌破23000美元,但在22000美元区间中段止跌。

美国证券交易委员会对加密货币行业的监管收紧以及FTX震荡蔓延的风险犹存 上个月市场损失约10亿美元,这已成为一段时间的担忧)。心情变了。

不过,随着FRB将加速加息的猜测升温,以及美股三大股指走软,BTC市场不知何故维持高位区间。它已经停在上升趋势线。

2 月中旬从山寨币转向 BTC 可以说是市场坚挺的一个原因,但可以说测试一个重要的图表里程碑,即 8 月的高点,也有助于市场的坚挺。该位是去年6月摄氏震荡以来的低价区间上限,如果突破成功,将突破持续9个月左右的低价区间,行情进入上升趋势,这是技术上重要的图表点。我可以说。因此,同一水平的突破迫在眉睫,市场受到预期的支撑。

1 月 FOMC 会议纪要显示,只有少数与会者支持加快加息步伐,1 月通胀指标上行的可能性仍然是暂时的,考虑到我们将看到去年激进加息的延迟效应,我们认为美联储在 3 月份也可能维持谨慎的加息步伐,但市场因素进一步加息的风险很可能会持续。可以说是看前面的指标了。

这就是为什么我关注美国供应管理协会(ISM)2月份发布的制造业趋势调查报告。不仅采购经理人指数 (PMI) 较 1 月份有所改善,报告还发现,支付价格指数四个月来首次升至下降趋势与上升趋势之间的分界线 50 以上。另一方面,同为服务业趋势报告显示,一直备受关注的支付价格指数较1月小幅回落。但鉴于两者均位于50之上,市场担忧2月通胀指数可能继续呈现物价上行压力的坚韧,这很可能对市场造成不利结果。

有消息指出,如果美联储主席杰罗姆·鲍威尔7日和8日在国会两院的证词中提到可能将加息步伐维持在25个基点,将引发一种感觉为市场保驾护航。就业数据、CPI、PPI 等诸多障碍仍需等待 FOMC 召开。

从技术面来看,BTC能否从支撑当前行情的上升趋势线(图2)反弹,对未来走向具有重要意义,当前行情中期分化。让我们说它是正确的。

在加密行业你想抓住下一波牛市机会你得有一个优质圈子,大家就能抱团取暖,保持洞察力。想抱团取暖,或者有疑惑的