作者:欧易研究员 秀秀 Shirley

目录

前言

一、行业背景

二、 2022 年度回顾

2.1 赛道发展

2.1.1 DAO

2.1.2 GameFi

2.1.3 公链

2.2 政策转向

2.3 生态出圈

2.4 安全风险

三、熊市背景下,行业持续建设

四、未来展望:持续进化,曲折向前

4.1 潜力赛道发展,带来持续出圈

4.1.1 NFT

4.1.2 Gamefi

4.1.3 Socialfi

4.2 基础设施持续完善,催生新的应用

4.2.1 应用类基础设施

4.2.2 公链以太坊

结语

前言

2022 年,加密行业发生了诸多里程碑式事件。我们见证了许多机构和项目在熊市中坚持技术迭代、推陈出新,也见证了顶尖加密机构和项目在熊市和安全事件的洗礼下化为过往烟云。下面,本文将回顾 2022 年Web3领域的发展过程,并进而对其未来发展趋势进行展望。

一、行业背景

Web3旨在改变人类生产关系,释放巨大生产力,并为全球创业者提供更广阔的平台,它包含了很多非常具有想象力的功能和概念。未来,Web3会在个人资产确权、价值传输、交互价值重新分配、组织形态范式转变等方面大放异彩,并重构互联网经济和现有商业模式。

对于Web3的发展来说,其此前的成长主要有几个关键节点:一是 2008 年比特币诞生带来了区块链技术;二是 2013 年以太坊的诞生将区块链与智能合约紧密结合,使其上能够快速开发出各种区块链应用;三是 2020 年借贷协议 Compound 推出的“流动性挖矿”玩法引爆 DeFi 市场;四是 2021 年 NFT Summer 在流通层面上走出了“Crypto”这个小圈子。这些都为Web3行业在基础设施完善和引流受众方面做了铺垫。

于是我们看到 2021 年是加密生态迅猛发展并获得历史性突破的一年:受宏观经济环境影响,比特币创下 69000 美金的历史新高;在机构资金和市场情绪的双重推动下,加密市场总市值也突破 3 万亿美元大关;以 GameFi 为首的多元化链上活动呈现出繁荣景象,TVL 等链上数据稳步攀升。这一年链上生态快速爆发,众多新兴公链快速崛起,用户体量倍数级增长。

但进入 2022 年,在美联储加息带来的牛熊周期转换下,全球资金收紧,加密行业首当其冲,加密领域总市值较年初蒸发了超 2 万亿美元。诸多赛道项目也被抽走了流动性:比特币、以太坊等市值千亿美元的主流币种遭遇血洗,市值大幅缩水;DeFi TVL 等链上数据持续下跌,从年初的 1700 亿美金不断下跌到年末的 390 亿美金,流动性减少 77% ;流动性更差的 NFT 市场更是活跃度锐减,交易额较年初下滑了 95% ;一众蓝筹 NFT 项目市值大大缩水,甚至进一步导致了 BendDAO 这类 NFT 流动性项目的清算危机。

TVL 变化图,图片来源于 defilama

二、 2022 年度回顾

在这样的背景下,Web3领域各赛道一方面在不断进化发展,一方面也在持续出圈,并且在国家、地区层面得到更多政府认可,但行业发展带来的安全问题也在不断浮现,业内发生多起影响深远的黑天鹅事件。纵观一年来发生的行业大事, 2022 年Web3行业主旋律可以用 赛道发展、政策转向、生态出圈、安全风险 这四个关键词来概括。

2.1 赛道发展

赛道发展层面,DAO、GameFi、公链领域都有重大进展。

2.1.1 DAO

中心化自治组织 DAO,是一种基于区块链技术的数字世界组织形态,拥有信息透明、社区自治、自由开放等特性。DAO 的扁平化组织结构,可以通过智能合约将分散的个体力量进行集成,让群体智能得以最大程度发挥,从而避免中心决策的偏颇和失误,同时也让其在灵活性上更具优势。

2022 是 DAO 快速发展的一年, 1 月份宪法 DAO、 2 月份阿桑奇 DAO、 3 月份的 Cult DAO ……各种 DAO 层出不穷。9 月,国内最大的 DAO 组织之一 PandaDAO 因为治理结构和管理问题宣布解散。虽然道路曲折,但人们对 DAO 的完善还在持续探索中。

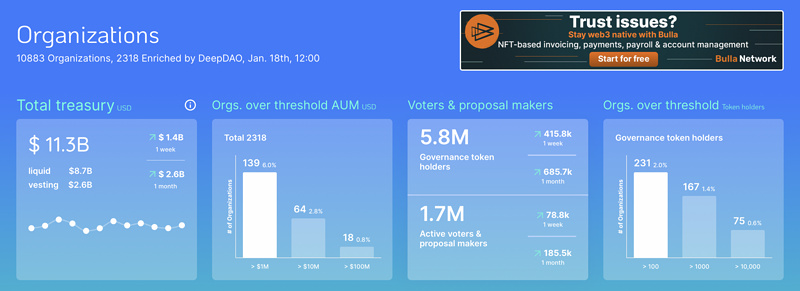

据 Deepdao 数据统计,目 DAO 生态初具规模,组织成员和代币持有者的累计数量超过了 750 万人,并展现出了作为一种新型合作方式的无限潜力。截止到 2023 年 1 月,业内共有 10883 个 DAO 组织,覆盖投资型、应用型、治理型三大方向,涵盖开发工具、服务、社交、创造、收藏等多个领域。

DAO 数据,图片来源于 deepdao

2.1.2 GameFi

GameFi 指的是将去中心化金融产品以游戏的方式呈现,将 DeFi 的规则游戏化,将游戏道具衍生品 NFT 化。一个最显著的特点就是用户的资产成为了 DeFi 游戏中的装备或工具,用户在参与游戏过程中可以获得收益或奖励。其在与用户的互动性、体验性和沉浸感更强,同时也有着更高的趣味性,不仅让人们看到了链上金融的进步,以及社会生产关系的革新可能,还看到了元宇宙经济的雏形。

2022 年初,Web3游戏 STEPN 爆火,人们购买它的 NFT 运动鞋后,就可以通过运动赚取 Token。Move-to-earn 的巨大魅力,让它吸引了众多用户参与,仅用 5 个月便成为了市值超 10 亿美元的独角。它的财富神话掀起了新一轮的加密游戏热潮,给本已渐冷的 GameFi 和 X to Earn 赛道添了一把旺火,吸引了包括朱啸虎、薛蛮子在内的投资人买鞋下场体验。虽然,它因为路线规划的问题,最终走向了没落,但作为今年最为出圈的Web3典型应用,它将 X to Earn 的公众铺垫引领到新的高度,让更多人领略到Web3、 GameFi 的魅力。

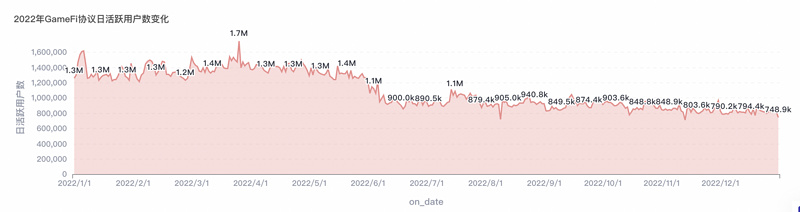

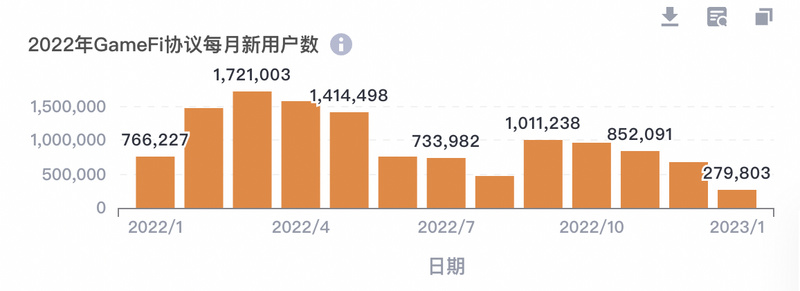

据 footprint 数据显示,虽然 2022 年在熊市背景下 GameFi 协议的日活跃用户减半,但每月都有新用户被吸引而来。

GameFi 数据,图片来源于 footprint

2.1.3 公链

2022 年 9 月,公链之王以太坊完成了“The Merge”升级,正式切换到 PoS 共识,迈出了以太坊 2.0 之路的关键一步,为后续扩容奠定了基础。在 2.0 的叙事中,以太坊有望打破行业受限于底层公链的性能瓶颈,助推Web3的大规模应用。

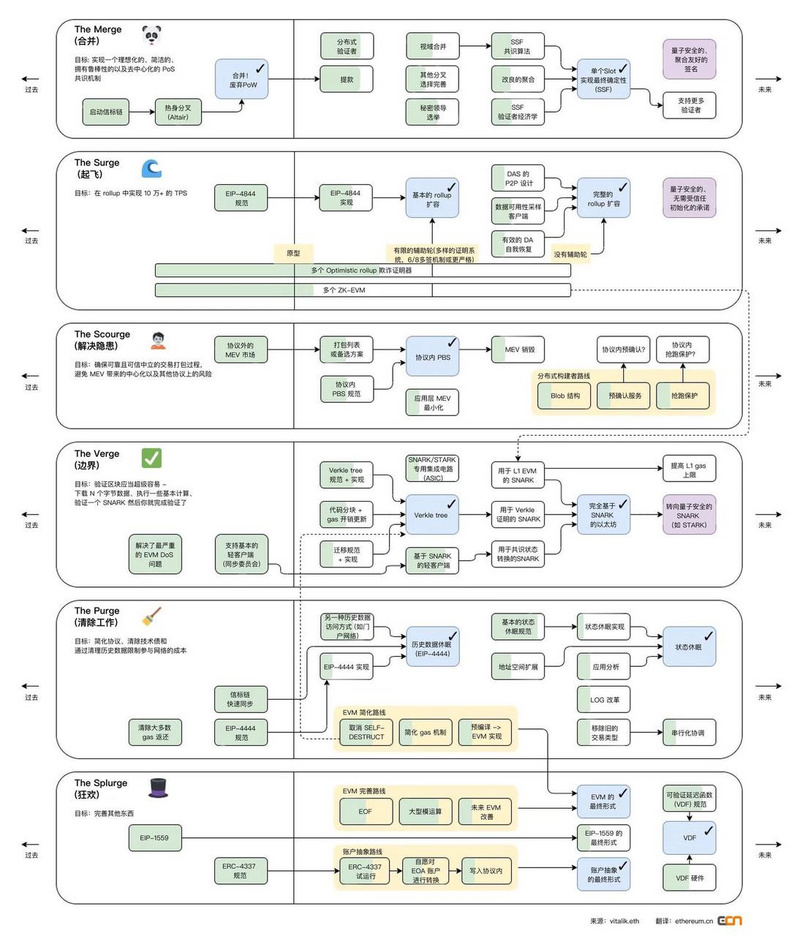

以太坊以合并升级为起点,正向着 ETH 2.0 的宏伟目标前进,Layer 2 板块崭露头角。在转变为 Layer 2 扩容的主旋律下,以太坊新的路线图规划也在不断完善。11 月,Vitalik 发布以太坊最新路线图将以太坊未来的发展进化分为六大关键路线,分別是:The Merge、The Surge、The Scourge、The Verge、The Purge、The Splurge。主要解决以太坊的 MEV、状态膨胀问题,以及为 Layer 2 铺平道路,使其接入后运转更加便捷高效。

以太坊最新路线图,图片来源于网络

2022 年 12 月的以太坊核心开发者会议中也敲定“上海升级”硬分叉计划于 2023 年 3 月进行,这次升级将释放信标链质押的 ETH 提款,还伴随有对 GAS 优化、EVM 优化的诸多 EIP 改进提案实施。其实施之后将对行业带来一定影响,成为大家近期讨论的热点。

2.2 政策转向

政策方面,部分国家和地区对 Web3 的政策和态度有所改善。

年初俄乌冲突的爆发让加密资产在世界舞台成为了焦点。先是乌克兰政府在 2 月宣布接受加密货币捐赠,并公布了比特币和以太坊的钱包地址。随着战争蔓延,美国和欧盟对俄罗斯在多领域进行制裁,面对层层加码的制裁举措,俄罗斯 3 月宣布愿意接受比特币作为其自然资源出口的支付方式,加密货币因捐赠与支付手段成为了表现最佳的资产之一。战争时期,加密货币成为了政府和个体规避制裁的逃生港,更加清晰地展示了其“去中心化、安全、无国界限制”的优势和力量。

4 月,非洲国家中非共和国宣布采用比特币作为法定货币,这是继萨尔瓦多之后,又一将比特币作为支付工具的国家。5 月,日本新首相岸田文雄宣布全面拥抱Web3,其对 Web3 的积极评价和布局几乎将发展 Web3 提升到了国家战略层面。

在Web3被更多国家接受同时,各地区间也开始争夺全球加密行业的地理中心地位。

Web3如今仍是以美国为先锋和主导,日本、新加坡、韩国、英国、德国、迪拜等国家和城市抢先一步,各自在行业的发展中奠定了初期优势。面对在Web3 浪潮中跌落前排的现状,香港于 10 月 31 日发布了《有关香港虚拟资产发展的政策宣言》,它阐明了港府推动香港发展成国际虚拟资产中心的愿景以及积极推动一系列试验计划。紧接着,新加坡央行的董事总经理拉维·梅农就在 11 月 3 日“新加坡金融科技周”上表示希望新加坡成为数字资产中心。更多国家和地区在政策上发力,力图抢占Web3先机。

2.3 生态出圈

过去一年中,Web3成为了全球重要创新生态的角逐赛道之一,在各经济体加速拥抱加密浪潮的同时, Web3实现了平台、品牌、名人助力下的持续出圈。

Web 3 成为了社交巨头们抢夺的新高地: 1 月,Twitter 宣布支持 NFT 头像展示功能;7 月,Facebook 向部分美国创作者推出 NFT 功能;8 月,Instagram 向 100 多个国家地区引入数字收藏品展示功能;同月,拥有超 15 亿注册用户的论坛平台 Reddit 进行免费 NFT 头像空投,并有 280 多万用户注册了地址。10 月,苹果更新了海外版 AppStore 审核指南,首次为 iOS 应用程序制定了 NFT 与加密货币相关规则,iOS 开发者将可以在苹果生态中搭建自己的 NFT 平台,且应用可以使用内部支付来销售与 NFT 相关的铸造、上市和转让服务。

当然,各类传统品牌们也开始放下身价逐步探索 Web 3 的玩法,不论是 Gucci、LV、宝格丽、Nike、 Adidas、李宁等奢侈和运动品牌,还是宝马、法拉利、阿斯顿·马丁等汽车品牌都在今年试水了 NFT 营销。

从 2020 年开始,Web3便借助 NFT 吸引了很多名人关注,一部分传统的企业家、明星、大 V 入场购 NFT,少部分亲自发行 NFT。到 2022 年,名人们参与Web3的程度更加深入了。新年伊始,周杰伦以“Phanta Bear(幻影熊)”NFT 开启了Web3之旅;8 月,伊能静在即刻发表了她的Web3宣言;10 月,周星驰在社交平台公开表示要亲自招聘Web3人才;10 月底加密爱好者马斯克正式收购 twitter;就连前美国总统特朗普也在 12 月发行了以自己形象为主题的 NFT 交易卡。

巨头平台、传统品牌和名人们的纷纷入局,让 NFT 应用场景更加丰富,也让Web3触达到更多的圈外用户群体。

2.4 安全风险

Web3应用价值在众多领域得到验证、持续出圈的同时,行业内各类安全事件也在陆续发生,系统性风险不断暴露。根据慢雾档案库统计, 2022 年区块链生态发生相关安全事件共 295 件,损失高达 37.28 亿美元。其中尤以 Terra 崩盘、FTX 破产对行业影响最大,不仅在资产与价格维度冲击了整个市场,更是对行业信心与监管预期层面带来了深远影响。

5 月,“算稳龙头” Terra 在几天内跌下“神坛”。因为巨鲸大幅抛售致使 UST 脱锚引发挤兑,建立在 Terra 区块链上的两大加密资产 LUNA 和 UST 开启“死亡螺旋”式暴跌,几近归零,引发了整个加密行业的抛售和信任危机。众多高倍押注的风投遭受重创,被连带影响而倒塌的三箭资本和加密借贷平台 Celsius 又给加密投资人造成了更惨痛的损失。

11 月,全球第二大加密资产交易所 FTX 宣布破产,引发币圈雷曼时刻。FTX 和 Alameda Research 是因挪用客户资金而陷入流动性危机,最后“暴雷”,这引发了币圈资产大跌。前期在市场恐慌下,百币齐跌,市场出现了 FTX U 大甩卖的情况。到后面,FTX 翻身无望后,红杉投资归零,做市商折戟,合约多空双爆。与此同时,事件也波及到众多机构和项目,FTX 多家关联企业相继倒闭,新加坡国有投资机构淡马锡亏损 2.75 亿美元,破产引发的客户赎回潮也导致其他平台陷入困境。其造成的巨大影响引发了多个国家及地区监管层的密切关注,美国、澳大利亚等多地监管部门宣布将加强对加密货币的监管。

随着信任危机在行业中持续弥漫,欧易这类头部交易所开始主动上线储备金证明产品(POR)自证清白,所有用户可以在相关页面主动查询对比 OKX 的链上钱包地址资产和默克尔树(Merkle Tree)内的用户总资产,从而验证其资产储备情况。

行业生态遭受重创,但“曲折向前”是事物发展的规律,每次重大危机都在倒逼行业进化。Luna、三箭、FTX 等巨头的陨落,标志着以高杠杆、不良风险管理甚至欺诈导致的加密市场泡沫的破裂。经过这些事件的洗礼,Web3将变得更加公开透明。

三、熊市背景下,行业持续建设

历经了数十年的发展,Web3生态雏形已显,形成了以比特币为价值共识,以太坊为主要底层基础设施,多链并存、应用全面铺开的发展格局。Market Research Future 的预测显示:到 2023 年,Web3区块链技术领域的价值将超过 6 万亿美元。

据 Coincarp 统计, 2022 年 Web 领域融资 1984 起,融资总额达 420.3 亿美金,比去年增长了 40.7% 。传统 VC 的可投赛道增长受限,募资难成为了行业共识,加之宏观环境的政治冲突不断、通货膨胀高企进一步导致了其投资情绪低迷。但在 2022 年Web3成为了 VC 们重点关注的对象,除红杉资本 2 月推出规模超 5 亿美元的 Web 3 投资基金外,日本软银、高领、新加坡淡马锡、微软、腾讯、蓝色光标等传统投资机构和行业巨头也开始在Web3领域大举投资,跑马圈地。Crypto Fund Research 数据显示:仅 2022 年上半年,与Web3相关的新建投资基金就达到了 107 支,总金额达 399 亿美元。

另一方面,Rapid Innovation 2022 年初针对 200 位世界 500 强企业高管的调查报告显示: 94% 的 500 强受访高管表示有区块链项目计划;89% 高管认为未来十年的Web3.0 创新将决定未来 100 年的商业活动;受访者认为“区块链”技术拥有改变世界经济的巨大潜力, 500 强公司的目标就是要跟上其步伐。Web3有巨大的发展潜力和机会,为了顺应未来发展趋势,Spotify、YouTube、微软等大公司纷纷推出了相应的Web3人才招聘计划。加之行业发展步入快车道,圈内的Web3项目或机构也在持续招聘人才,Web3领域开始面临组织发展和人才等各种层面的挑战。

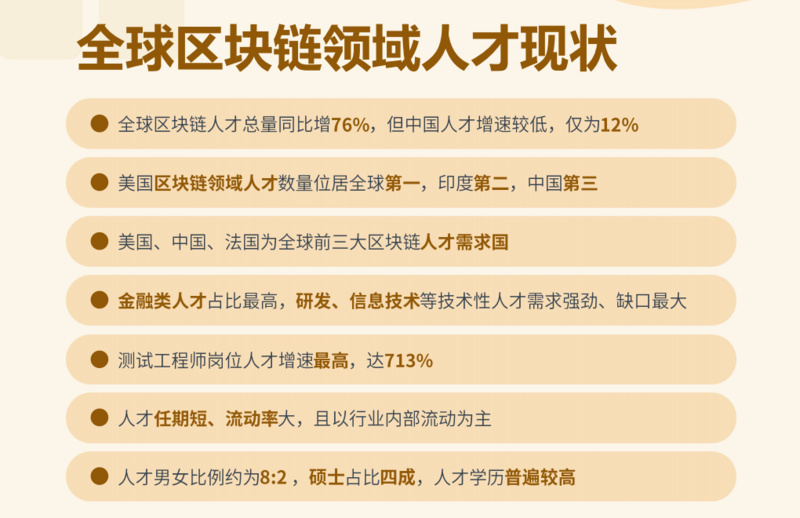

欧易联合领英推出的《全球区块链领域人才报告》显示: 2022 年,全球区块链领域对人才的需求持续激增,人才供不应求,且Web3企业们对人才的学历要求正在提高。

区块链领域人才现状,图片来源于欧易《全球区块链领域人才报告》

尽管一系列安全事件导致市场信心走低,但节节攀升的融资数据和供不应求的人才需求,共同表明了 2022 年Web3领域共识仍然坚挺,人们的建设热度并没有衰减。

四、未来展望:持续进化,曲折向前

4.1 潜力赛道发展,带来持续出圈

目前 Web3还停留在小众圈子内,NFT、Gamefi 以及 Socialfi 这三类赛道有很大的出圈潜力,但都没迎来真正的爆发。2023 年,随着这些潜力赛道的发展和完善,Web3将发挥出更大的出圈潜力。

4.1.1 NFT

市场咨询公司 Acumen Research and Consulting 2022 年发布的报告中称,预计到 2030 年全球 NFT 市场的规模将达到 2120 亿美元, 2022 年至 2030 年期间复合年均增长率为 33.7% 。

从应用场景来说,NFT 是元宇宙、Web3、Gamefi 的重要组成构件,但 2022 年它只是 PFP 式的图片炒作比较兴盛,到 2023 年,它可能会在音乐 NFT、数字孪生或者物品验证方面会有一个比较好的应用和发展。另外,作为绝佳的营销媒介,将会有更多品牌试水 NFT 营销。

在 2022 年,推特、Facebook、Instagram 以及 Reddit 这几大社交平台,相继支持 NFT 它们平台上展示的功能,其中,Reddit 空投后有 280 多万的用户注册了地址,但其中 99% 只拥有它的 NFT 但是没有参与交易。随着 NFT 向这部分社交用户们不断渗透,NFT 会在应用人群上更多。以及,这类大社交平台对 NFT 的探索也在深入,可能会试水支持 NFT 平台内交易或者是发 NFT 项目,如此一来,凭借着天然的用户群体和应用场景,将会进一步助推 NFT 的应用。因此 2023 年 NFT 的应用场景将会更加丰富,也会更多的触达到圈外用户群体。

4.1.2 Gamefi

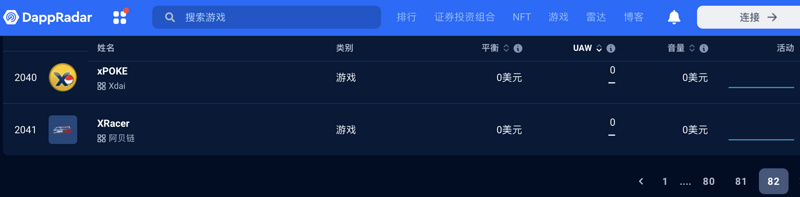

链游潜力无限,Newzoo 公布的 2022 年度《全球游戏市场报告》显示,预估当年全球玩家人数会突破 32 亿,同比增长 4.6% ,标志着游戏行业的强势增长势头不仅引领着玩家数量持续增长,并仍有更大的上升空间。虽然链游与传统游戏领域的用户体量还有极大差距,但数据增长的速度也称得上飞快。从 2021 年 7 月以来,链游数据迅猛增长,玩家从 2021 年 4 月初的 8 万人增长到 2022 年初的 124.8 万人,到 2022 年初全网累计游戏类 Dapp 1334 个。而据 DappRadar 最新数据显示,全网累计已有 2041 个游戏类 Dapp 上线部署,一年增长 52% 。

游戏类 Dapp 数量,图片来源于 DappRadar

此前 Axie 和 Stepn 各自都引领了一波热潮,Stepn 用很短的时间获得了上百万注册用户,甚至吸引了很多圈外用户的参与,让大家见证到了 Gamefi 的巨大威力。2021 年 Gamefi 热潮引起了此赛道的融资热潮,到 2023 年会有一批已经开发了 1-2 年的精品、大制作游戏上线,新的链游会借鉴前者模式在游戏机制和 token 设计上迭代的更好,不管在画面还是玩法上都很值得期待。

4.1.3 SocialFi

SocialFi 是旨在通过金融化和社交网络的影响力为用户提供利益和透明度,即 Social Network 和 Money Effect 的完美结合。它为用户构建了一个完整自洽的经济系统,每一个人都可以通过自身社交影响力的金融化、通证化获得更多的收益。可以解决很多 Web2 社交已有的一些问题,包括但不限于:Web2 社交关系依附于中心化平台/封闭的生态系统 + 创造的内容存储于平台 + 用户数据归平台所有 + 盈利模式受平台分配 + 创作者价值无法体现。其市场空间比 Gamefi 更加广阔,因为可能有人不玩游戏,但是每个人都脱离不了社交网络这个圈层。

2022 年 Vitalik 提出了灵魂绑定这一概念,为去中心化社交增加了新的解决方案,其会形成用户自己的信用体系,引领了 SocialFi 赛道最火的叙事之一:DID /声誉赛道。随着越来越多的链上数据积累,未来的 SocialFi 会存在更多潜在的场景,比如 Web3 智能化的空投、IDO、DAO 的治理等。2022 年这一赛道有多起融资,相信随着未来新协议的出现和出圈带来的实际真实用户数量的增加,更具应用优势的 SocialFi 将发挥出强大的出圈潜力。

4.2 基础设施持续完善,催生更多Web3应用

目前Web3的发展依然处于初期阶段,这主要受限于基础设施不够完善和底层公链的性能瓶颈。一方面,Web3需要强大而坚实的底层设施,来为玩家提供更丰富的消费选择,为开发者提供更完善的开发环境,为价值评估提供更为客观全面的锚定体系,为大众参与提供更低费率、更高效能的产品,成为链接现实世界和Web3空间的枢纽。另一方面,新兴的科技领域应用需要强大的底层基础设施做技术支撑,只有当基础设施发展达到某一临界点时,其性能才能够催生一部分早期应用发芽。2022 年行业基础设施的持续完善和以太坊 2.0 路线的持续推进,新的一年或将推动更多Web2.0 商业模式产品的链上迁移,以及因产品加激励驱动而催生出新的商业模式。

4.2.1 应用类基础设施

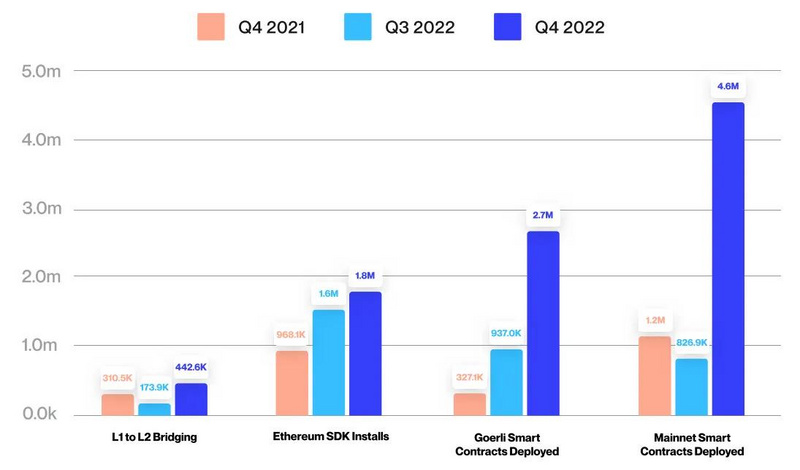

据 coincarp 数据显示: 2022 年Web3融资总额达 420.3 亿美金,其中对Web3基础设施的投资金额为 134.6 亿美金,占到了 32% 。另据 Alchemy 报告显示:与 2021 年相比, 2022 年部署在以太坊上的智能合约数量增长了 293% 。

智能合约数量变化图,图片来源于 Alchemy 报告

2022 年,许多机构和项目仍然坚持打磨产品、推陈出新。欧易的公链、NFT 市场、Web3钱包、策略交易系列产品都在不断迭代升级,其欧易 NFT 市场成为了最全 0 手续费多链聚合平台,致力于解决 NFT 市场面临的跨链互操作难、精品 NFT 制作门槛高、各交易平台不兼容,以及交易深度不够且选择单一等顽疾。只有稳扎稳打做好基础设施搭建,才能为Web3的应用添砖加瓦,助力其腾飞。

4.2.2 公链以太坊

目前公链无论是在扩展性、交易效率还是安全等多个方面都无法满足实际商业应用,这决定了其无法支持大规模商业应用。底层公链性能问题解决后,将会有更多Web2.0 商业模式的产品链上迁移。

公链之王以太坊通过过去一年的升级和 layer 2 扩容路线规划的确定,让其高性能的 2.0 未来更近一步。2023 年,其将逐步升级,为 Layer 2 铺平道路。Vitalik 此前表示:利用 Layer 2 提升可拓展性,以太坊生态系统容纳和处理交易的能力有望增长 100 - 1000 倍,相信这 100 - 1000 倍的提升也足以让以太坊之上涌现更多的创新应用。

结语

回首 2022 ,Web3领域各赛道一方面在不断进化发展,一方面也在持续出圈,并且在国家、地区层面得到更多政府认可,虽然行业发展带来的安全问题不断浮现,但Web3领域共识仍然坚挺,人们的建设热度并没有衰减。可以说,行业在动荡中向前发展,在变革中孕育希望,在熊市和黑天鹅事件的洗礼下,行业前景将会越发的明朗。未来,随着潜力赛道的发展,Web3将发挥出更大的出圈潜力,其行业基础设施的逐步完善也将催生出更多的Web3应用。