加密资产市场监管法 MiCA,能否让欧盟全面拥抱 Web3?

2020 年 9 月 25 日,欧盟委员会(European Commission)发布了一份名为“加密资产市场监管法案(The Markets in Crypto-assets Regulation,MiCA)”的草案,旨在为欧盟创建一个全面、统一的加密资产监管框架。该法案是欧盟宏观层面上数字金融战略(Digital Finance Strategy)一揽子计划的一部分,也是在欧盟层面第一个为加密资产建立全面监管框架的立法倡议,涵盖从加密资产的定义分类、发行和交易准入、加密资产市场服务商、预防加密资产市场滥用、保护投资者权益等问题。

经过近两年的立法程序,2022 年 10 月 10 日,欧洲议会经济与货币事务委员会(European Parliament Committee on Economic and Monetary Affairs)初步通过了 MiCA,这为后续该法案在欧盟议会全体会议(European Parliament plenary session)的通过铺平了道路。MiCA 预计于 2024 年初生效。

MiCA 是一项具有里程碑意义的立法,旨在为欧盟创建一个统一的加密资产市场监管框架,并填补现行欧盟金融监管框架的空白。MiCA 一旦通过,预示着加密资产市场统一监管的时代的到来,其将取代欧盟各成员国内部的所有针对加密资产的监管规定(MiCA 在欧盟立法位阶上属于“条例”(Regulation),条例对欧盟成员国具有直接的法律效力)。这也将为去全球不同法域的立法者提供了监管框架和思路,加快全球加密资产市场从“野蛮生长”阶段向“法制时代”过渡。

一、MiCA 的适用范围 KEY TAKEAWAYS

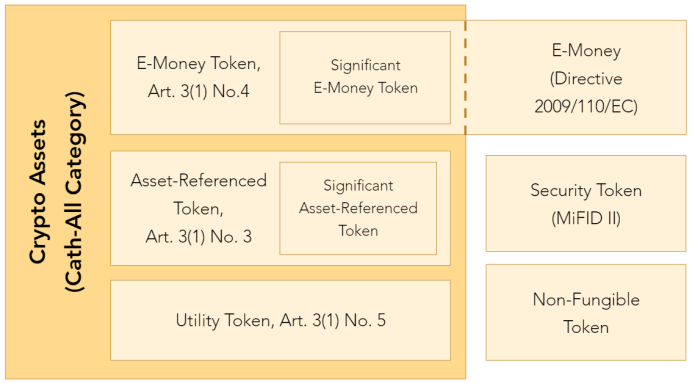

一旦正式批准,MiCA 将对与加密资产市场所有相关活动的关键术语制定统一的定义(在欧盟层面上),以便规范监管。总的来讲,MiCA 主要监管:(i)各类加密资产(crypto-assets);(2)各类的加密资产服务(crypto-asset services)和服务提供商(service-providers)。

MiCA 为加密资产作出了一个广泛的定义,即一种价值或权利的数字表示,可以使用 DLT 或类似技术以电子方式传输和存储的(Crypto-assets are defined in MiCA as a digital representation of a value or a right that may be transferred and stored electronically using DLT or similar technology)。根据加密资产是否需要锚定其他资产的价值,MiCA 将加密资产分类成了电子货币代币(Electronic-Money Tokens,EMTs)、资产参考代币(Asset-Reference Tokens,ARTs)和其他加密资产。

1. 电子货币代币 EMTs,即通过参考单一法币来锚定其价值的加密资产,是“稳定币”的一种。与传统的电子货币一样,EMTs 是实体货币的电子替代品,大多用于支付目的。

2. 资产参考代币 ARTs,即通过参考其他价值资产、权益或两者的结合(包括一种或多种法币)来锚定自身价值的加密资产,ARTs 包含了除 EMTs 之外的所有的“稳定币”,如 USDT、USDC、BUSD 等。

3. 其他加密资产,即除了 ARTs 和 EMTs 以外的所有其他加密资产。

(from EU Markets in Crypto-Assets (MiCA) Regulation Expected to Enter into Force in Early 2023, Mayer Brown)

MiCA 将填补现行欧盟金融监管框架的空白,建立加密资产监管框架,适用于所有在欧盟参与加密资产发行(the Issuance of Crypto-assets)以及提供加密资产相关服务的主体。MiCA 规定以下统一的规则:

- 加密资产发行和交易准入的透明度和披露要求;

- 加密资产服务提供商和发行方的授权和监管;

- 资产参考代币(Asset-Referenced Tokens)、电子货币代币(Electronic-Money Tokens)和其它加密资产服务提供商的运营、组织和治理规则;

- 加密资产消费者保护规则;

- 防止市场滥用和确保加密资产市场完整性的措施。

类似于美国联邦与州两个监管层面,MiCA 在欧盟层面的监管机构是欧洲银行管理局(European Banking Authority, EBA)和欧洲证券及市场管理局(European Securities and Markets Authority, ESMA),而欧洲央行( European Central Bank )则将作为稳定币的监管机构之一。在国家层面则由每个成员国指定的监管机构管理配合 MiCA 进行落地。

MiCA 不适用于 NFT,因为其价值无法被市场同一手段或者同一资产来衡量。除非 MiCA 根据实质重于形式的原则(a substance-over-form approach)认为 NFT 的特征或用途应该被认定为加密资产。欧盟委员会将被授权在 MiCA 生效 18 个月后提交一份报告,以评估监管 NFT 潜在可能。

MiCA 不适用于 DeFi,只要 DeFi 的服务是完全去中心化(a fully decentralised manner),并且没有任何第三方的参与。MiCA 没有进一步阐述“完全去中心化”的定义,这对于 DeFi 项目来说还是有点模糊。此外,据 Circle 欧盟战略与政策总监 Patrick Hansen 表示,欧盟委员会已经公开招标“DeFi 在以太坊的嵌入式监管(Embedded Supervision of DeFi on Ethereum)”研究,旨在研究通过自动读取公链数据配合监管控制 DeFi 的能力。

二、MiCA 对于加密资产的发行

MiCA 将对向欧盟公众发行加密资产的行为进行监管,要求加密资产发行方在欧盟成员国内注册法律实体(incorporated as a legal entity in the EU),并在发行之前发布其白皮书,详细描述拟发行的加密资产以及与监管机构沟通的情况。MiCA 还将制定适用于加密资产发行及交易相关的营销合规制度,以及关于加密资产发行方例如诚实、公平、专业、责任的行为准则,以规范加密资产发行后进入交易环节的活动。除此之外,加密资产发行方也需要考虑所在成员国适用的相关法律法规,如欧盟反洗钱指令的要求。

对于稳定币,ARTs 比 EMTs 受到更严格的监管要求,因为 ARTs 被认为更可能会对欧盟的货币稳定构成潜在威胁。在公开发行或在交易所交易之前,发行人就需要在欧盟成员国内注册,并向当地监管机构的申请批准(prior approval ),发行申请必须包含:(i)发行人详细资料,包括组织架构、商业模式、治理模式、内控措施以及风控手段、自有资金要求、利益冲突、持有资产储备、资产托管等等;(ii)关于 ARTs 的法律意见书;(iii)发行人组织文件;(iv)ART 白皮书。当地监管机构收到发行申请之后会向欧盟加密资产市场监管机构 ESMA、EBA 以及欧盟货币层面的监管机构 ECB 征询意见。ARTs 发行人在获得发行批准之后,还需要定期向监管机构履行关于交易客户、交易金额、储备金等等的报告义务。同时,MiCA 还要求 ARTs 发行者以一定比率或存款的形式建立足够的流动性储备来保护消费者,储备金需要与其债权的全部价值相匹配,以防止产生“银行挤兑”的流动性风险。

MiCA 还划分出了重点资产参考代币(significant asset-referenced token)以及重点电子货币代币(significant e-money token),由于其可能会对金融市场和主权货币产生更加深远的影响,因此将直接接受 EBA 更加严格的监管。

部分人士认为 MiCA 对于稳定币的监管过于严格,一旦 MiCA 生效,那么现有市场上的稳定币都必须获得监管机构的批准才能在欧盟进行交易,进一步提升了稳定币发行方及服务商的合规成本。此外,重点 ARTs 和重点 EMTs 在每日交易笔数和交易量会有所限制。根据 2022 年 12 月 5 日的 Dune 数据显示:“目前 USDT 在稳定币市场的占比 30.9%,USDC 约 29.7%,BUSD 约为 21.1%。”考虑到目前三大稳定币合计占到交易市场交易量 80% 以上,MiCA 一旦为了维护主权货币而对美元锚定的主流稳定币进行限制,将可能会阻碍欧盟加密资产市场的竞争力和创新潜力。

三、MiCA 对于加密资产服务商

MiCA 可能对加密资产服务商及市场参与者产生最广泛的影响。MiCA 要求加密资产服务只能由法人提供(only be performed by legal persons),并根据 MiCA 获得加密资产服务提供商的资格(license),此外还需要遵守一系列的行为准则,如信息报告制度、营业限制制度等。任何想要在欧盟从事加密资产服务的主体都需要取得服务商资格,好处是一旦加密资产服务商获得批准,那么它将能够覆盖欧盟 27 个国家以及 4.5 亿的人口,好比欧盟的“申根”护照签证。同样,MiCA 也有对重点加密资产服务商(significant crypto-asset service providers)对出进一步的严格监管要求。

加密资产服务(crypto-asset services)包括:资产托管服务、加密资产交易平台运营、币币兑换服务、经纪服务、投资顾问服务、加密资产管理等服务。为了避免与现行欧盟金融监管框架的冲突,MiCA 将不适用于已经纳入监管的欧洲金融机构,如信贷机构、投资公司、做市商、电子货币机构、资产管理公司等。

四、MiCA 的影响及意义

在 MiCA 之前,加密资产在欧盟都被定义为合格金融工具(QFI’s),欧盟法律并不禁止金融公司持有、交易和提供加密资产相关服务。从事 QFI’s 交易的主体在成员国层面受到监管,仅能简单地依赖现有的 QFi 牌照,在单一成员国内提供加密资产相关的产品和服务,这大大限制了加密企业规模化发展。与此同时,加密企业在单一成员国内还必须遵守众多定义模糊的欧盟金融法规和规章,包括 AML/CTF, CRD/CRR, EMD2, MiFID II, PSD2,补偿,保证金,存款和制裁义务等。

在 MiCA 之后,围绕 4 个主要目的:为加密资产建立专属的法律框架,确保监管透明;支持创新及公平竞争;保护中小投资者利益及加密市场稳定;保持金融稳定。我们可以看到,欧盟内部将根据 MiCA 统一的加密资产监管框架,直接形成了辐射到 27 个国家以及 4.5 亿的欧盟人口的加密资产大市场。

就像 Binance 欧洲高管 Martin Bruncko 所说的:“欧洲之前对于加密资产的监管是分散的,27 个成员国都有各自的相关规定,这导致了在欧盟运营的加密企业难以满足众多法域的完全合规。而 MiCA 的出现是一个利好消息,因为它正在创造一个单一的市场。MiCA 对加密行业发展的积极意义远远大于消极意义,一个规范的大市场更有利于加密资产的发展,较小的加密货币交易所和初创企业可能从 MiCA 中受益更多。”

毫无疑问,MiCA 的影响是巨大的。从 MiCA 可以看出,欧盟在监管模式上更加侧重“综合全面”的顶层监管框架。从业务角度,以 MiCA 为基础对加密资产、加密资产服务主体作出了明确的基础规定,并首先解决加密资产(Crypto-assets,尤其是稳定币)的主要矛盾。在这基础上,再逐步拓展到 NFT、DeFi、智能合约、DAO 等领域,以循序渐进的方式一步一步加强加密资产的监管。从立法角度,MiCA 只是一个开始,欧盟的数字金融战略(Digital Finance Strategy)一揽子计划(还包括调整欧盟金融机构组织以顺应数字时代的立法、关于反洗钱的《资金转移条例》(TFR)、加密主体的网络安全立法《数字运营弹性法案》(DORA)、试点 DLT 项目,监管沙盒将可允许市场参与者在受监管的环境下试验使用加密货币等)将逐步推出,旨在确保欧盟符合数字时代的发展模式,进一步发挥和支持数字金融在创新和竞争方面的潜力。这一系列举措将使欧盟在加密资产市场监管框架更加清晰,可确定性更强,一方面可以做到不对创新活动构成过多限制,致使失去市场活力,同时维持欧盟加密市场的竞争力和创新潜力,一方面也能在 MiCA 的基础上,总结监管经验,更理智地规范市场,保护投资者权益,维护金融市场稳定。

——END——

本文仅供参考,不构成法律意见,希望本文对您有所帮助。