创宇区块链|Defi 与借贷

前言

DeFi 从 2019 年便开始展露头角,随着区块链技术的不断成熟与 DeFi 市场的持续性增长,根据 DeFi Pulse 数据显示,于 2021 年 11 月 9 日,整个 DeFi 市场的资产总锁定价值达到了 1100 亿美金的高峰。

在 2022 年的今天,DeFi 市场的热度也是依旧不减,资产总锁定价值也高达 760 亿美元,越来越多的投资者踊跃的加入到 DeFi 之中来,那么什么是 DeFi 呢?本文就简单阐述一下什么是 DeFi 以及 DeFi 中非常火热的借贷。

什么是DeFi?

DeFi 是 Decentralized Finance 的英文缩写,即去中心化金融;是公共区块链(主要是 以太坊 )上点对点金融服务的总称。其具有无需许可、无托管、去中心化治理、隐私身份等特性。

简而言之,对于传统金融(CeFi)来说,你在现实生活中的资产是被存储在中心化数据库上的、由第三方进行保管、对于你资产的支配是需要第三方批准的、在使用服务时是实名制的;

而在 DeFi 中,你的钱就是你的钱,你对自己的资产有绝对的支配权限,数据是保存在开源系统中,建立在区块链上的,任何人都能进行操作,使用资产时只需进行私钥核对、无需第三方的许可、而且资产不由任何第三方进行保管、用户不使用真实身份。

用户通常通过运行在区块链上的去中心化应用(Dapp)与DeFi进行交互;DeFi服务应用非常广泛,主要包括:资产代币化、去中心化交易所(DEX)、借贷、链上资产管理、链上金融衍生品、基础设施服务-预言机等等。

正因为如此丰富的金融服务才促进了DeFi的飞速发展,其中借贷服务的应用更是受到大众追捧。根据 DeFi Pulse数据显示,2021 年 11 月 26 日,DeFi借贷市场资产总锁定价值超过了510亿美元,可见 DeFi 借贷服务差不多占据了整个DeFi市场的一半之多。时至今日,收录的借贷产品有 29 款之多,DeFi 借贷市场所占价值也几乎是 DeFi 市场的一半。

借贷

借贷在链上 DeFi 市场中与现实生活中都是非常受欢迎的一种金融服务,大多数人在生活中都会接触到借贷,例如:学生贷款、车贷、房贷。传统借贷中,我们向金融机构借贷需要保持较高的诚信度-即征信,金融机构根据征信评判用户能否进行借贷,以及能够借贷数额等等或者是使用一些非流动性资产进行抵押贷款。而在 DeFi中,则依靠超额抵押借贷,不依赖诚信度,通过DeFi借贷协议如:Aave、Compound 等,将超过所需借款额度的抵押物如: ETH 、USDT 等流动性强的链上代币抵押到智能合约中,获取借款。

这时,我们会想到,为什么我们要用更多的钱来抵押而借更少的钱呢?以 Compound 为例,用户将代币质押进协议中时有两种选择:一是将代币存入之智能合约从中收取利息类似于把钱存到银行定期拿利息;二是进行超额抵押,借出代币--借出代币的额度取决于抵押物对应的抵押倍率,在 Compound 上 ETH 的抵押倍率为 75%,等于100 美元的 ETH 能够借出 75 美元的其他代币,在这期间会产生借币利息,而借币利息就用来支付存币者的存币利息。

借币者借出代币后,会获得平台发行的 Compound 治理代币,治理代币可以用来对 Compound 治理提案进行投票,如:调整抵押倍率、调整利率模型、调整治理代币分配等,治理代币也可以在市场进行售卖。借币者借出代币还能够二次进行抵押,把借出来得钱再抵押进智能合约中,如此循环,我们称之为“循环贷”。

而在DeFi借贷中不仅仅能够使用超额抵押的方式进行借贷,还可以使用“闪电贷”;Aave通过对智能合约的深入研究创造了闪电贷这一新型借贷产品,闪电贷能够使用户无需任何资产抵押,快速获取贷款,利用区块链的独有特性,用户需要在一个区块内完成借款和还款并支付手续费,贷款失败则交易就会撤销,这对用户来说没有任何影响。

但该功能对于使用者来说有一定的技术门槛,需要掌握一定的编程能力,因此闪电贷成为 DeFi 中黑客攻击的常用手段,因其快速贷款,无需抵押的特性,黑客能够瞬间使用贷款操纵一些 DeFi 服务,如时有发生的预言机操纵事件,黑客利用大额资金操纵预言机价格,随后实现套利。

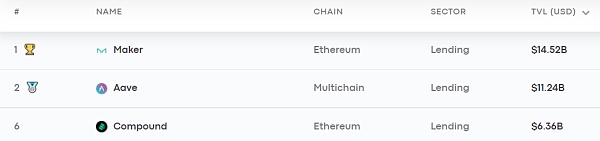

目前,DeFi 借贷市场的三大龙头分别为 Maker Dao、Aave、Compound;市场上的其他产品也大多是根据这些产品修改而来。从数据来看, 借贷产品 Maker Dao 和 Aave 的锁定价值就占据了整个 DeFi 领域中的前两位。

清算机制

在 DeFi 借贷中,超额抵押的方式对用户来说存在一定的清算风险。用户借款时的可借额度由抵押物价值以及抵押率决定,即:可借额度=抵押物价值x抵押率;当用户借出资产价值>抵押资产价值x抵押率时,将会触发清算机制,抵押物会被清算人强制清算,清算人会替被清算者偿还贷款,并获得抵押物,同时获得一定的清算收益。

一般清算机制会由以下几种情况触发:

1、用户抵押的代币贬值:当用户抵押资产价值下跌,可借额度降低,借出资产价值超过可借额度导致清算;

2、用户借出资产升值:当用户借出资产价值上涨,抵押物价值不足,借出资产价值超过可借额度导致清算;

3、用户长期不归还贷款:当用户借出资产后,会产生对应的贷款利息,用户长期不归还贷款,借出资产价值+贷款利息>可借额度同样会导致清算。

所以在用户进行超额抵押借贷的时候,是不建议直接将可借额度全部借出的,一旦抵押物的价值或者借出资产价值产生波动则会立即被清算,得不偿失。

总结

本文就 DeFi 与借贷进行了简单的阐述,讲述了 DeFi 与传统金融的区别,区分了链上金融借贷与现实生活中借贷的方式,最后介绍了超额抵押存在的清算风险。总的来说 DeFi 的出现颠覆了我们处于传统金融世界的认知,这种高度自由的金融理念将会改变我们的未来,随着区块链技术的不断成熟,以及金融体系的不断完善,DeFi 的发展也不会停。