DeFi借贷VS传统金融“无风险”利率产品

本文通过 Compound Finance 的视角对 DeFi 借贷进行了大体上的介绍,将其与传统 金融 的“无风险“利率进行了比较, 并 研究了 稳定币 的贷款收益率、波动性和影响贷款收益率的因素。

首先我们要知道,传统金融和加密金融的共同核心概念是风险和回报。

传统金融中的无风险利率

在俄乌战争期间,俄罗斯的利率在两周内从平均约 9% 上升到 20%,这是金融市场对风险反应的一个清晰的信号(高风险、高回报)。

而风险与回报框架中的核心 概念 是“无风险”利率。 在传统金融中,该收益率作为判断所有 投资 机会的基准,因为它给出了一段时间内零风险投资的回报率。换句话说,投资者通常认为这个基准利率是他对任何投资预期的最低回报率,理性的投资者不会为了低于“无风险”回报率而承担额外的风险。

“无风险”资产的一个例子是美国国债(国库券、短期国库券和票据),它是美国政府发行的一种金融工具。当你购买其中一种国债资产时,你就是把你的钱借给美国政府,为其债务提供资金,并支付持续的开支。这些投资被认为是“无风险”的,因为支付由美国政府担保,违约的可能性极低。

“无风险”利率总是与相应的期限/期限相关联。在上面的例子中,国库券资产可以有不同的期限,对应的无风险利率(也称为国债收益率)也不同。

期限可能短至一天,在这种情况下,我们称之为隔夜无风险利率或一般担保利率。这个利率与 货币 市场上的隔夜贷款(overnight loan)有关,它的价值由这个市场的供求决定。这些贷款通常以国债等评级较高的资产为抵押,因此也被认为是无风险的。

来源:WallStreetMojo

Compound V2 和稳定币贷款收益率

当进入新的加密金融市场时,传统投资者通常首先观察的是无风险利率,因为它将被用作评估所有其它投资机会的锚点。

加密世界没有国债的概念,因此,“低风险”(而不是无风险)利率是在 DeFi 借贷产品 Compound Finance 等 DeFi 抵押贷款平台实现的。 我们在这里使用“低风险”一词,因为 Compound Finance 和许多其它 DeFi 抵押贷款平台不是无风险的,而是受制于某些风险,如智能合同风险和清算风险。 在出现流动性风险的情况下,账户负流动性的用户需要通过协议的其他用户进行清算,使其账户的流动性回到正流动性(即超过担保要求)。当清算发生时,清算人可以代表借款人偿还部分或全部未偿贷款,并以折扣价获得借款人持有的抵押品;这个折扣被定义为清算激励。总结下, DeFi 中的风险,我们能得到的最接近无风险的其实是低风险。

在 Compound 平台上,用户与 智能合约 互动,在平台上借入和出借资产。如上例图所示:

- 贷款人首先向 Compound 上的流动性池提供稳定币(或其它支持资产),如 DAI。同种货币的贡献形成了一个可供其他用户借贷的巨大流动性池(相当一个“市场”);

- 在上图中,借款人可以通过提供其它有价值的货币(如 ETH )作为质押,从池中借用稳定币(贷款)。这些贷款被过度质押,以保护贷款人,每 1 美元用作质押品的 ETH,只有一部分(比如 75 美分)可以以稳定币的形式借入;

- 贷款人发行 cToken 来代表他们在流动性池中的相应贡献;

- 借款人也会为其担保存款发行 cToken,因为这些存款将形成自己的流动性池,供其他用户借款。

借款方需要为贷款支付多少利息,贷款者可以得到多少利息,这取决于协议公式(基于供求关系)。本文不打算全面介绍 Compound 协议和涉及的许多公式(有兴趣的人请参阅白皮书)。相反,我们希望关注投资者通过向池中提供流动性所能产生的收益率,这将有助于我们对传统和加密两个金融世界的收益率进行比较。

Compound 用户接收 cToken 作为向贷款池提供流动性的交换。虽然他所持有的 cToken 的数量在整个过程中保持不变,但每单位cToken 可以赎回以取回资金的汇率一直在上升。从流动性池里取出的贷款越多,借款人支付的利率就越多,汇率上升的速度也就越快。所以在这个意义上,汇率是贷款人在一段时间内投资的资产价值的标志,从 T1 到 T2 时间的回报可以用该公式计算:

R(T1,T2)=exchangeRate(T2)/exchangeRate(T1)-1

此外,该投资的年化收益率(假设连续复利)可以计算为:

Y(T1,T2)=log(exchangeRate(T2)) — log(exchangeRate(T1))/(T2-T1)

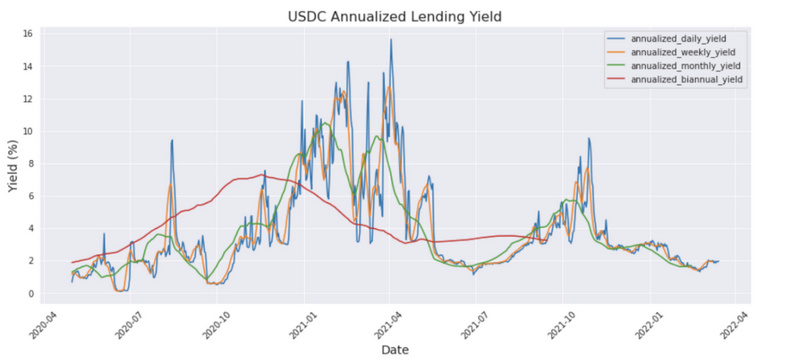

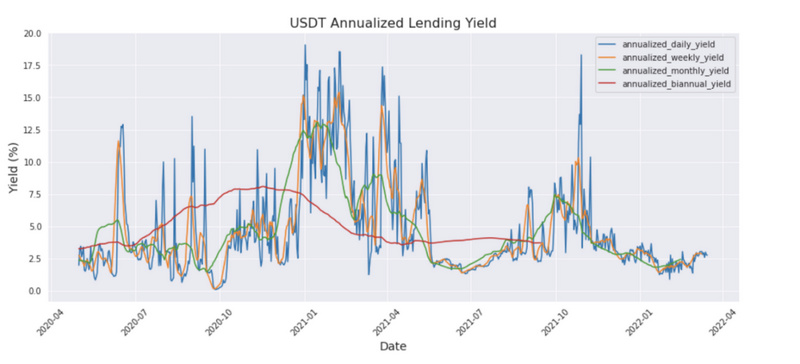

USDT / USDC 贷款收益分析

虽然 Compound 池支持许多稳定币资产,如 USDT、USDC、DAI、FEI 等,我们只分析按市值排名前 2 位的稳定币的质押贷款收益率,即USDT 和 USDC,分别为 800 亿美元和 530 亿美元。它们总共占据了稳定币市场的 70% 以上。

下面是根据上一节的公式计算出的按年计算的日、周、月、半年度收益的图表。可以看到,日收益波动很大,而周收益、月收益和半年度收益线比较平滑。USDT 和 USDC 在图中有非常相似的模式,因为这两种资产的贷款在 2021 年初都经历了高收益率和高波动性。这表明,有一些系统性因素正在影响整个 DeFi 贷款市场。

来源:The Graph

可能影响贷款收益率的系统性因素的一个假设涉及加密货币市场数据,如 BTC /ETH 价格及其相应的波动性。举个例子(在这种情况下风险较高),当 BTC 和 ETH 处于上升趋势时,相信很多追逐牛市的投资者会从稳定币池中借款购买 BTC/ETH,然后用购买的 BTC/ETH 作为质押,再借到更多的稳定币,然后重复这个循环,直到杠杆达到令人满意的高水平。这种杠杆效应有助于投资者在 BTC/ETH 不断上涨的情况下放大自己的回报。

有了上面两张表,或许你可以在传统金融和加密金融中做出比较,辅助投资决策。