Messari报告:区块链将如何颠覆游戏产业?

Messari报告:区块链将颠覆游戏产业》

以下报告是由Messaru Hub的成员Forte委托撰写的,有关更多信息请参阅文章后面的免责声明 。

内容摘要

基于区块链的游戏场景正随着NFT(非同质化代币)和游戏内货币的崛起迅速扩大。它的兴起可以被看作是跨货币化战略和商业模式数十年迭代的延续。在过去几年的时间中,全球对视频游戏和NFT的兴趣正逐步上升,这成为了区块链游戏发展的重要催化剂。现阶段,全球范围内的视频游戏玩家数量正在迅速接近30亿,预计未来几年的复合年增长率(CAGR)将达到5~7%。与此同时,NFT的销售额在2021年首次超过了150亿美元。事实上,在区块链游戏中出现的NFT二次销售占据NFT总销售额的20%,几十个小型区块链游戏持续创造了数千万甚至数亿美元的收入。

最后,虽然元宇宙的概念仍然很模糊,但很明显的是游戏在虚拟世界中有很强的影响力。虚拟世界游戏,如Decentraland和The Sandbox已经产生了近5亿美元的累计NFT销售额(虚拟土地和游戏内资产)。我们在2021年见证了虚拟世界中NFT销售额的最高增长,虚拟世界产生了超过3.2亿美元的NFT交易量。随着全球对元宇宙的理解进一步深入,这种新的数字体验很可能会利用区块链作为基础设施的核心部分,而随着区块链基础设施的不断扩展以满足开发者和消费者的需求,这种情况就更有可能发生了。

本报告将深入研究这三个类别的增长情况:全球游戏、NFT市场和区块链游戏。虽然该行业仍处于起步阶段,但了解这些趋势将有助于我们深入了解未来游戏可能会发生什么变化。

区块链游戏简介

游戏业务就像其中的虚构人物一样正处于不断发展的过程中。该行业正处于颠覆的边缘,历史上出现的创新可以使其适应不断变化的市场需求。

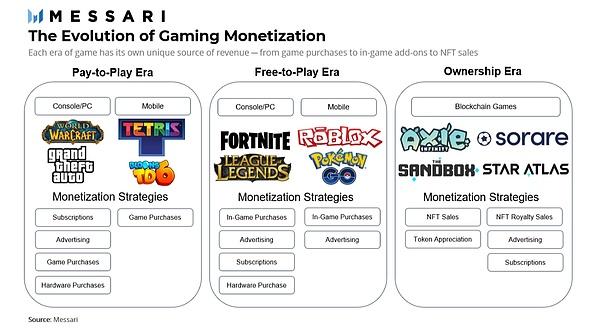

以游戏商业模式的演变为例。第一批主流游戏的特点是付费系统:我们记得这些游戏主要是商场里的街机或电脑光盘,后来这些游戏可以直接下载到机器上。付费游戏的优势很简单:你只需要要购买游戏就可以永远玩下去。

在付费游戏之后,出现了游戏的免费模式。在免费游戏时代,玩家不需要付费就能玩游戏。相反,公司通过玩家付费解锁游戏的其他组件来获得收入,或者更常见的是通过销售游戏内的产品,如扩展包、平台订阅和角色装扮。对许多人来说,免费游戏降低了游戏的准入门槛,游戏模式向免费游戏的转变有助于增加全球游戏玩家的数量。

而就在现在,游戏的下一次货币化革命已经近在咫尺:区块链游戏。区块链游戏已经有了其他的名字,如GameFi或Play-to-earn(P2E),这充分说明了这个游戏时代的新货币化模式。区块链游戏通常将非同质化代币(NFT)或其他形式的代币化资产作为游戏内容,它们可以在区块链推动的市场上以加密货币或法币进行交易。因此,这种核心的货币化战略是以销售代币化资产和随后的版税收益的形式出现的。游戏工作室和玩家在这种新的商业模式中分享一致的激励,因为当游戏的代币化资产升值时,双方都会受益。

这场革命的核心是游戏玩家应该拥有他们赚取的内容,或者至少在他们花费大量时间和金钱的数字世界中拥有更多的所有权。这创造了两个直接的优势:

-

游戏中资产的寿命增加,因为这些资产即使在游戏关闭后仍继续存在于其所有者的钱包中;

-

资产的互操作性和可组合性(描述其便携性的术语)使它们能够与其他游戏、应用程序或区块链进行互动。不同区块链之间的互操作性使游戏者能够借出他们在游戏中的资产,将它们移植到另一个应用程序,或者获得对现实世界事件的访问权。此外,区块链有可能为游戏玩家提供安全有效地购买、出售、交易和创建游戏资产的能力,即使是在同一个应用程序中;处于灰色地带的游戏二级市场可能充斥着欺诈,许多新兴市场缺乏支付基础设施,但它可以使游戏玩家能够无缝地进行游戏相关的交易。

虽然区块链游戏可以成为游戏工作室的一个新的资金来源,但大家仍然需要谨慎对待,因为进入区块链世界并不是没有陷阱的。最近育碧宣布的一种游戏中NFT市场Quatz遭到了粉丝的怀疑,导致育碧在新游戏《幽灵行动:断点》中加入NFT的计划被取消。此前,流行的游戏社区Discord在暗示与以太坊整合后也遭到了类似的反击。社区反击背后的主要原因是可持续性,不明确的用户价值主张和普遍存在的rug pull,以及其他许多原因。其实所有这些担忧都可以通过更深思熟虑的推出和市场教育来避免或缓解;推特推出的NFT简介图片和阿迪达斯对NFT的尝试已经为平台和知识产权所有者展示了一条令人鼓舞的前进道路,这值得后来者的借鉴。

全球游戏市场

游戏是最人类受欢迎的娱乐来源之一,而且游戏领域的覆盖面还在不断扩大。诸如《堡垒之夜》和《英雄联盟》等大型游戏现在在全球范围都有着很大的影响力和玩家群体。例如,《堡垒之夜》与电影业的漫威影业、《星球大战》和《疾速追杀(John Wick)》合作,与阿丽亚娜-格兰德、内马尔和其他有影响力的名人合作,并与流行品牌如巴黎世家、法拉利和Air Jordan合作。另一方面,《英雄联盟》主办的国际体育联盟吸引了数百万的粉丝。

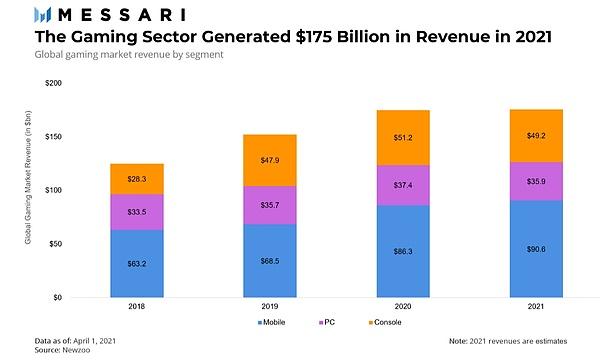

要想对全球游戏市场进行评估,我们就需要了解过去两年游戏行业的情况。2020年,由于新冠病毒大流行病引起的居家隔离对游戏行业起到了强有力的催化作用。那些已经是游戏玩家的人发现自己有更多的时间来玩他们最喜欢的游戏。同时,不玩游戏的人发现自己有时间去尝试新的爱好。因此,全球游戏收入在2020年增长了15%。移动、个人电脑和主机游戏的收入都有所增长,尤其是移动游戏,同比增长了26%。

不幸的是,2021年的游戏相关企业面临一个不同的故事。新冠流行的长期干扰开始在全球游戏市场凸显出意外的二阶效应。制造、货运和物流流程的中断阻碍了下一代游戏机的推出,个人电脑硬件面临芯片短缺和其他高端组件的延迟。

尽管2020年人们对游戏的兴趣不断增加,但与2020年相比,由于这些供应链中断和艰难的竞争,个人电脑和游戏主机的收入都略有下降,而手机是唯一经历增长的类别。

预测显示,一旦新冠病毒的影响消退,游戏行业将恢复到以前的增长水平。预测到2025年,该行业将达到2690亿美元,比最近的数字增长53%。在即将到来的三年期间,它将与近年来15%的历史复合增长率相一致,这是由于新冠流行后消费者行为的持续变化以及流媒体和专业电竞的新收入模式所驱动的。

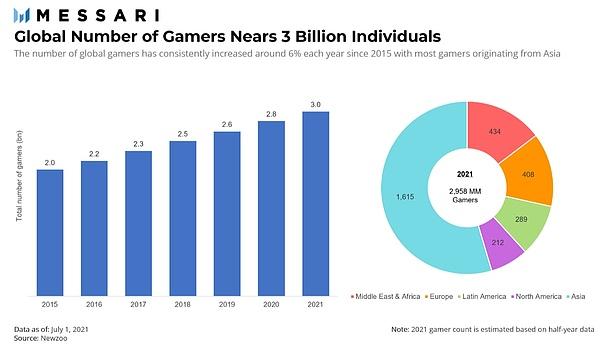

同时,全球游戏玩家总数预计将达到30亿大关,其中55%来自亚太地区。用户群体不断增加的主要驱动力仍然是不断扩大的互联网人口,更好的网络基础设施,以及更容易获得的智能手机。

这三个驱动因素概述在短期内仍然是可靠的,但随着中东、非洲和拉丁美洲等地区更多的人上网,用户增长速率将会逐渐放缓,探索新的途径来增加参与者的数量将是许多公司感兴趣的方向。区块链游戏及其新的基于代币的货币化模式为游戏开发者提供了一个独特的机会,使他们能够为每个客户创造更多的游戏收入,扩大客户群,并探索新的收入来源。

非同质化代币:游戏的改变者

非同质化代币(NFT)作为区块链资产的核心原素,也是各种区块链游戏的关键价值主张。区块链游戏中的NFT为游戏提供了各种好处,包括资产所有权、资产可编程性,并为激励和创新提供了新的机会。

资产所有权

在传统游戏中,游戏中的资产由游戏开发者控制和拥有,并有效出租给玩家。相比之下,在区块链游戏中,玩家对他们的数字资产保留真正的所有权,无论是游戏中的货币还是更独特的资产,如皮肤、账户名称、游戏中的土地或其他资产。

资产的可编程性

由于NFT本质上是区块链网络上的软件,这些资产可以被编程为具有各种品质或建立在游戏中的效用。NFT可以被设计成单次使用的、可解锁的内容,发放给达到一定地位的玩家,或者被编程成其他一些独特的使用案例。

激励和创新

在激励方面,游戏开发者是最有见地的人之一。NFT提供了一个额外的经济激励层,使玩家能够获得产生收益的资产,为游戏资产注入真正的金融价值,并通过游戏内货币和NFT市场建立一个更强大的游戏经济。

由于区块链网络是无许可的,它们为开发者的创新打开了大门。有了NFT,单一资产类别可以自动授权给其他公司或在其他游戏中利用。幻想足球NFT游戏Sorare已经将其NFT的使用权授权给育碧等其他游戏开发商。

最后,NFT也开启了新的货币化形式。例如,公司发行的NFT可以从所有二次销售中赚取版税,为数字资产发行商创造新的收入来源。公司可以选择垂直整合自己的市场和活动,或与第三方平台如OpenSea整合。

NFT的增长:对二级市场进行分析

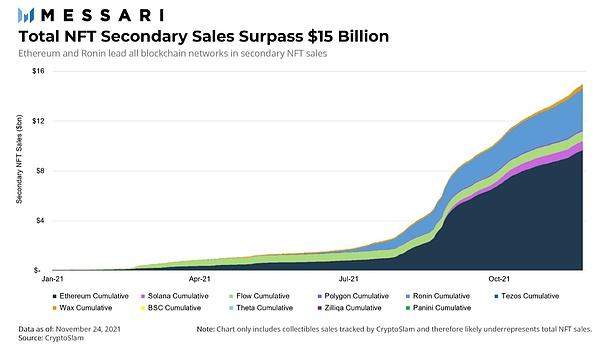

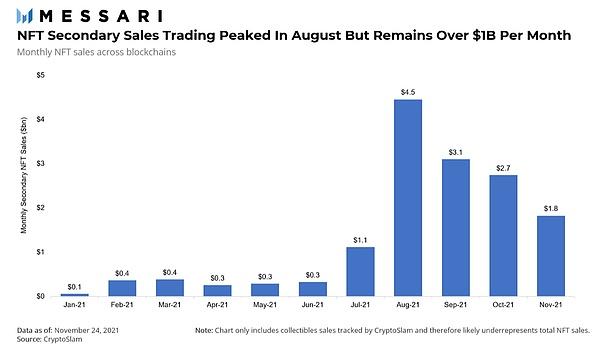

2021年的NFT二级销售总额在多个区块链网络中超过了150亿美元。在平台方面,以太坊引领了NFT的销售。然而,以太坊网络上交易成本的增加为更新的区块链和第二层网络扩展解决方案铺平了道路,如Solana、Ronin、ImmutableX、Polygon等。

每个区块链或第二层网络都有自己的一套权衡机制,包括可扩展性、现有基础设施、用户和安全性等等。因此,有各种游戏开发者出于不同的原因在不同的区块链上进行构建。需要更大可扩展性的游戏可能会选择像Solana这样的区块链,而希望利用以太坊现有网络效应的游戏可能会选择Polygon、ImmutableX或其他以太坊扩展解决方案。

现在来看,2021年8月是2021年NFT月度交易的高峰,NFT二级销售额超过了45亿美元:

虽然2021年年底NFT的交易额与高峰期相比仍然相对滞后,但重要的是要认识到年底的NFT二级市场仍然比2021年年初增长了好几倍。随着越来越多的应用和市场整合各种形式的代币,包括NFT,NFT二级市场将准备重新达到2021年8月期间的最高参与水平。

注意这些图表代表了二级销售,意味着NFT从卖家手中出售给了另一个人。因此,这个数据不包括从游戏公司到第一个买家的最初NFT销售,这可以产生有意义的收入。二次销售是衡量整个NFT市场和个别游戏健康状况的一个有用指标。二次销售的增加可能会转化为更强劲的游戏经济,由于NFT收集通常在每次销售时将永久版税转给公司,一个健康的二级市场也直接对应着NFT发行商的收入增加。

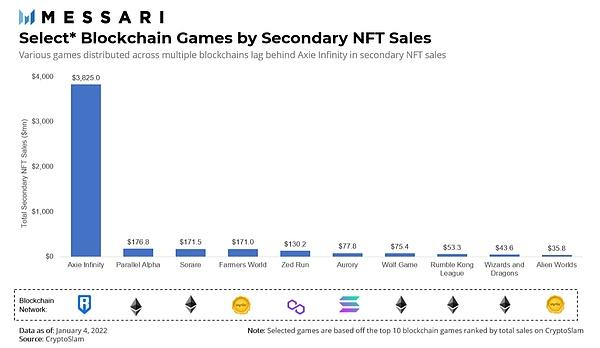

数据显示,Axie Infinity是二级NFT销售的明显领导者,其中绝大部分发生在其侧链Ronin上。最近,另一款战略卡牌游戏ParallelAlpha在最近几个月有所增长,部分原因是其引人入胜的科幻背景故事和知识产权。总的来说,现阶段有几个成功的游戏在多个区块链网络中的二级NFT销售额超过了1亿美元,但是市场在哪个平台最适合基于区块链的游戏方面仍然没有明确的共识。

另外值得一提的是,目前大多数成功的区块链游戏都是以卡牌游戏为主,相比之下,现有的游戏行业更倾向于沙盒游戏、大型多人在线角色扮演游戏(MMORPG)和具有更强大游戏体验的游戏。

目前,区块链游戏还没有发展到可以同时支持复杂游戏和经济原素(如NFT)的规模。然而随着时间的推移,区块链技术和用户体验的进步(包括明年推出的改进)将为在区块链网络上运行的更高功能游戏打开大门。

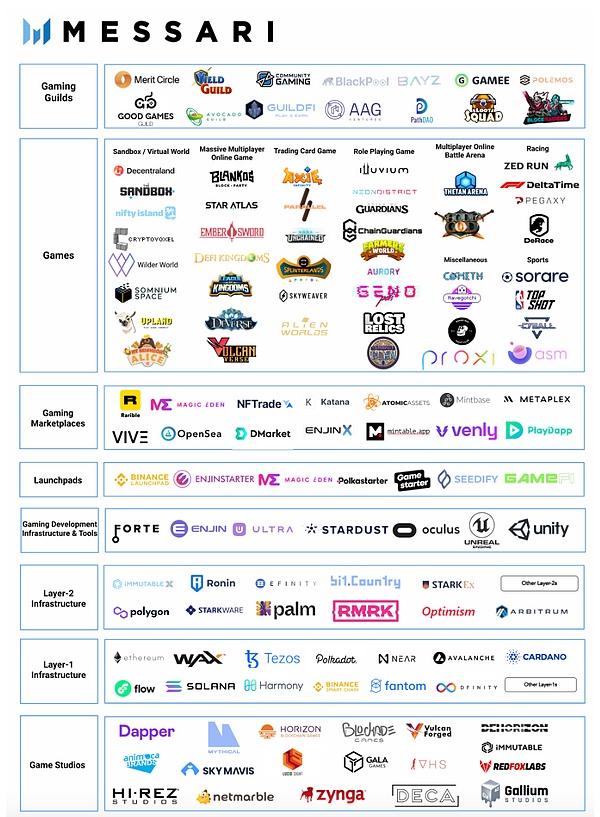

区块链游戏的格局

随着区块链游戏领域的发展势头,游戏基础设施堆栈也在迅速发展,现在区块链游戏由工作室、游戏和基础设施的关键部分组成了丰富的生态系统。

让我们来分析一下区块链游戏领域的各个方面。

游戏公会

公会对于区块链游戏来说并不陌生。这些社会团体(公会)在角色扮演游戏中已经被利用了几十年。然而,去中心化自治组织(DAO):一个由社区形成的实体,围绕着一套在区块链上执行的规则组织起来,它通常没有中央领导结构,与游戏的结合使这些公会能够摄取和分配资本,这为游戏金融化和用户获取创造了新模式。资本雄厚的公会,如Yield Guild Games、GuildFi和Merit Circle,已经赞助(委托资产以换取部分游戏奖励)数百名玩家去玩如Axie Infinity之类的游戏。

区块链游戏

区块链游戏场景的最大一层是游戏本身。到目前为止,存在着各种区块链游戏类型。一些最成功的类别包括交易卡游戏(如Axie Infinity),MMORPG(如DeFi Kingdoms),虚拟世界(如The Sandbox),以及体育游戏(如Sorare)。

随着游戏格局的演变,每个领域都会出现主导性的爆款游戏。然而,目前许多游戏仍处于开发中,它们可能需要几个月或几年的时间才能完全开发。

交易市场

由于游戏以NFT的形式发行资产,像OpenSea这样的一般市场平台提供访问,以及像Metaplex、VIVE和Magic Eden这样的区块链特定市场平台来促进交易。此外,一些游戏基础设施如Enjin为Enjin SDK会为开发的游戏提供他们自己的市场。

Launchpad

Launchpad可以有效地帮助新的游戏开发者为游戏开发筹集资金。通常这些Launchpad为特定的游戏生态系统筹集资金(如波卡的Polkastarter,或Solana的Magic Eden)。通常情况下,Launchpad通过初始去中心化交易所发行(IDO)或流动性bootstrapping池(LBP)实现融资,每一种形式都可以实现初始代币的销售。

游戏开发基础设施

像Forte和Enjin这样的游戏开发基础设施通常有API和SDK,从而使游戏开发者能够快速整合NFT或其他加密货币的经济活动。从头开始构建游戏所需的整个区块链基础设施对游戏开发者来说是令人生畏和耗时的。正如区块链开发者利用现有的智能合约工具和钱包基础设施一样,游戏开发者可以利用区块链游戏开发软件(即Stardust、Enjin、Forte),支持钱包、资产发行、支付和其他基础功能等模块化组件。

第二层基础设施

2021年的NFT牛市导致第二层网络对游戏生态系统的投资增加。Axie Infinity选择垂直整合,开发自己的侧链Ronin和自己的去中心化交易所Katana。在其他地方,像Enjin这样的游戏开发平台选择了横向整合,最近为Efinity获得了波卡平行链卡槽的拍卖。尽管如此,许多现有的游戏都致力于建立在以太坊现有的网络效应上,利用Starkware(如Sorare)、ImmutableX(如Gods Unchained)、Polygon(如Zed Run)等来满足其扩展需求。

第一层基础设施

第一层基础设施是各种协议和应用程序的核心基础。虽然一些游戏正在建立更高的吞吐量的区块链,如Solana和Flow,但大多数以太坊游戏已经迁移到第二层解决方案。第一层的重要性来自于游戏将利用的其他可组合协议,包括公会、金融化协议(如NFTX)、身份解决方案(如ENS)、市场和其他应用程序或服务。

游戏工作室

工作室位于游戏场景的基础层,因为它们通常是游戏以及第一层和第二层基础设施的开发者。Dapper、Sky Mavis和Animoca Brands是资本最雄厚的游戏开发商,它们拥有数以亿计的资本。最终,不是每个游戏工作室都能生存。然而,那些开发下一个爆款游戏的工作室有可能成为未来的下一个电子艺术的代表。

区块链游戏获得关注

第一款区块链游戏是在2017年底创造的,但直到最近主流开始探索NFT,该子行业才涌现了大量参与的用户。随着Axie Infinity等游戏和NBA Top Shot等主流收藏品的流行,基于区块链的游戏现在正处于更广泛采用的前夕。

用户和资金指标

虽然区块链游戏玩家在全球30亿游戏玩家中只占很小的比例,但DappRadar最近发布的数据显示,2021年10月份是独立日活跃钱包与去中心化游戏应用互动第一次超过100万的月份。这个数字与之前四个月相比几乎增加了300%,当时同样的指标显示只有35万次的钱包互动。

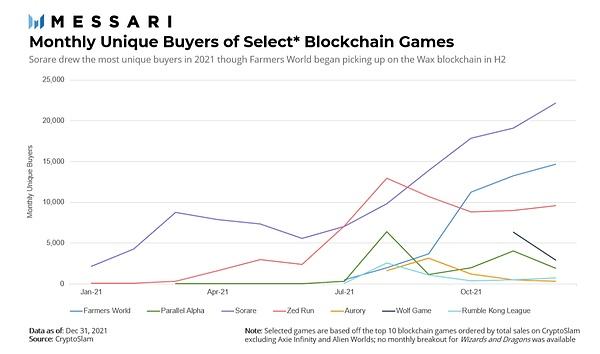

区块链游戏的每月NFT买家数量也在上升。到目前为止,大多数区块链游戏需要个人拥有NFT,这给游戏玩家带来了初始资本负担,就像购买游戏机一样。虽然这种模式在今天仍然是最流行的,但未来可能会有更多的游戏尝试免费的游戏模式。

跟随资金的脚步

除了钱包作为区块链游戏采用的代理,另一个重要的跟踪指标是风险资金。资本投资反映了很多东西。它反映了人们对这个行业的兴趣;在一定程度上,它反映了创始人在这个领域的雄心;在更大程度上,它还反映了那些挑战现状的人手头上的资源。值得分析的是,在过去的一年里融资环境发生了怎样的变化。

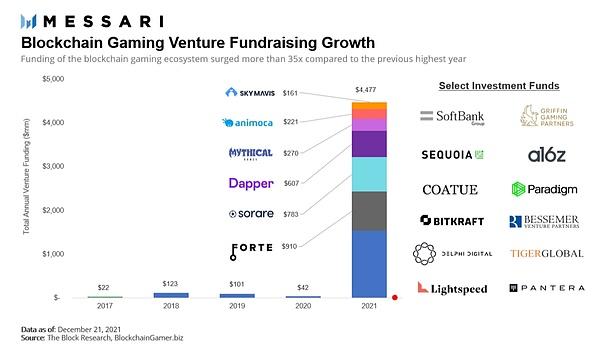

毫不奇怪,这些数字继续进一步突出了这个子行业的增长。与2020年相比,跨游戏和生态系统基础设施的风险资金总额增加了100多倍。2021的风险资金比2018年的资金增加了大约40倍,而2018的风险资金量在2021年之前一直处于高峰。

2021年的风险投资与前几年形成了鲜明的对比,多家企业的融资额度超过了以往所有年份的总和。例子包括Forte,一个与众多游戏工作室合作的端到端区块链游戏开发平台。也许这个数据值得注意的是这个名单中产品和服务的多样性。工作室和基础设施/工具都有相对应的代表,更不用说游戏栈的其他组成部分,包括了NFT市场和各种第一层或第二层区块链。

除了融资金额,资金的来源在过去一年也发生了变化。针对加密货币的风险基金不再是游戏的唯一资金来源。过去一年,在该领域进行投资的人现在包括传统的科技基金,如红杉资本、Andreessen Horowitz(a16z)和Lightspeed Partners,以及在增长投资方面有良好记录的对冲基金,特别是Tiger Global和Coatue Management。在行业融资资金不断增长的基础上,这个三足鼎立的参与者,特别是新的参与者应该继续为生态系统带来新的资本。

开发者的行动

此外,最近对美国和英国的157名开发者的研究发现,72%的受访者已经考虑将区块链技术整合到他们的游戏中,而同一群体中的58%有计划在未来12个月内这样做。同时,47%的参与者已经在他们的游戏中使用了NFT,这突出了来自开发者方面的相当大的兴趣。

虽然开发者看到了新内容的机会,但这里应该重申的是,这种游戏背后的技术仍处于初级阶段。此外,目前围绕区块链的挑战,如交易成本、吞吐速度和一般的可扩展性等都进一步限制了游戏的玩法,现有的区块链游戏主要是基于回合制的卡片收集游戏,而不是由高预算工作室发布的3A级游戏的真人表演和3D图形。

区块链游戏案例研究

在下面的章节中,我们将看看三个知名的区块链游戏的发展,它们的模式,以及它们对区块链游戏生态系统的意义。

Axie Infinity

Axie Infinity被广泛认为是迄今为止最受欢迎的游戏,它在其NFT市场内已经促成了超过35亿美元的累计交易量。该游戏的模式类似于口袋妖怪,玩家拥有并培育Axie冠军,作为可交易的NFT角色,他们要么完成冒险关卡,要么与电脑对手或其他人类拥有的Axie冠军在Axie无限境界中战斗。

成功的战斗或征服会让玩家获得游戏中的奖励,这些奖励可以变现成现实世界的货币。Axie Infinity催生了全球范围内的 P2E商业模式的采用。据估计,Axie Infinity仅在菲律宾就有40%的玩家,玩家每月可通过游戏赚取500美元以上。

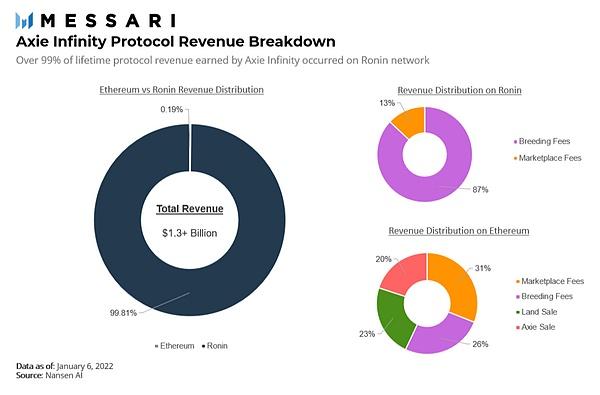

Axie Infinity从各种收费机制中获得协议收入。第一个机制是作为通过NFT市场促进销售的百分比而赚取的市场费用。另一个主要收入来源是玩家为在游戏中创造新的Axie生物而支付的繁殖费。两个较小的收入来源包括从游戏中的土地销售和第一代Axie生物的原始销售中获得的费用。

总的来说,该协议从这四个来源获得了超过13亿美元的收入,其中几乎所有的收入都发生在2021年6月之后。这个时间点恰好是Sky Marvis推出Ronin网络的时候,这有助于降低用户的交易成本,促进游戏的普及。

进一步细分Axie Infinity的收入似乎支持这一结论。累计总收入的99%以上来自Ronin网络上的活动。以太坊仅占13亿美元的0.19%,同时包括从土地销售和第一代Axie销售中获得的收入,而这两者在Ronin网络上是没有的。因此,Ronin声称的99%以上的收入是另一个指标,它仅来自养殖和市场费用的惊人活动。

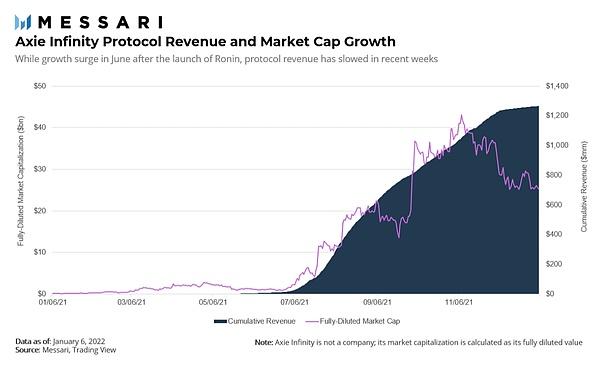

下图显示了Axie Infinity的收入在今年下半年发生了多少增长。令人惊讶的是,Axie Infinity的收入在2021年的最后几周开始下降。

这方面的潜在解释包括最近台风莱伊在菲律宾(总用户的40%居住在那里)造成的破坏,或者玩家们对具有较新玩法的区块链游戏的兴趣转移。

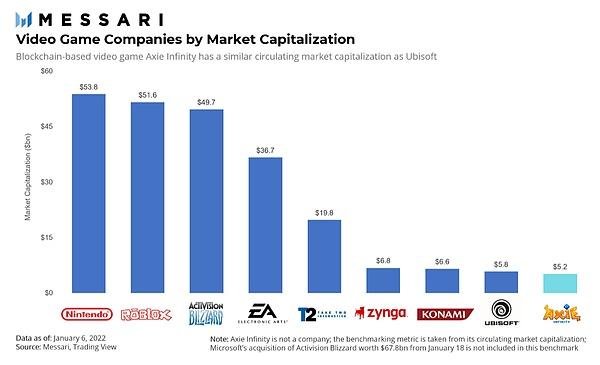

虽然Axie Infinity的流通市值在最近几周确实因收入增长放缓而下降,但一个粗略的基准确实发现该游戏仍可与许多纯游戏工作室相媲美。值得注意的是,这种方法将一个单一的游戏(Axie Infinity)与拥有多个游戏的游戏工作室进行比较,进一步表明这一个区块链游戏已经变得非常有规模。

Axie Infinity落后于最大的行业参与者,如任天堂、动视暴雪和电子艺界,它们都有三A级的游戏工作室,但它更接近其他几个行业参与者。在下面的基准中,Axie Infinity的流通市值与育碧相似,育碧是《刺客信条》和《彩虹六号:围攻》系列等著名游戏的创造者。

Sorare

与梦幻体育很相似,Sorare为其玩家提供了将现实世界的体育与数字游戏相融合的机会,只是这次在游戏中加入了区块链技术。想想看,《国际足联终极团队》(FIFA Ultimate Team)有NFT卡作为收藏品。到目前为止,Sorare的玩法仅限于足球运动,尽管该公司最近在9月筹集了6.8亿美元以支持其继续扩张。

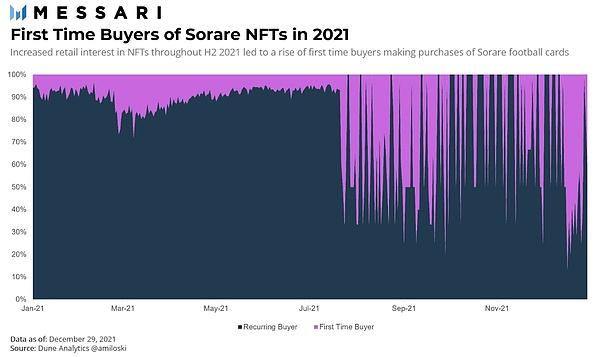

Sorare追踪现实世界的足球统计数据,奖励那些拥有表现出色的运动员的NFT卡牌玩家。游戏的性质很自然的吸引了广大的足球爱好者。如上所述,在2021年下半年,Sorare NFT的首次购买者数量出现了激增。2021年12月,Sorare NFT的每月独立买家总数首次超过20000人。我们需要特别注意的是,与Axie Infinity不同,Sorare的玩家不需要购买NFT就可以开始游戏。这很可能意味着Sorare的游戏玩家总数超过了那些进行二次NFT购买的玩家数。

Sorare是迄今为止NFT与文化融合的最成功案例之一。有影响力的足球联盟的参与,包括一些世界上最受欢迎的足球联盟,如英超、西甲和欧洲顶级的欧洲冠军联赛,他们愿意将他们的品牌借给区块链游戏,这是未来游戏的一个很好的示范。

DeFi Kindoms

另一款区块链游戏DeFi Kingdoms,它与流行的互联网经典游戏Runescape有相似之处。后者的玩家可能会感到一些怀旧情绪,因为虚拟人物在一个复古的像素艺术世界中彼此互动。与Axie Infinity或Sorare不同,DeFi Kingdoms的游戏玩法并不围绕着收集和战斗卡片。相反,游戏融入了英雄、任务、职业和更广泛的可操作活动,如挖矿、园艺、耕作和捕鱼。该游戏的路线图有一个巨大的雄心:未来的游戏玩法将允许英雄加入公会,参与点对点的战斗,孵化宠物,等等。让英雄们参与这些不同的任务可以提高游戏者在区块链市场上积累可交易资源的几率。

正如其名字所示的那样,DeFi Kindoms融合了游戏和去中心化金融(DeFi)的元素,它比许多游戏更关注DeFi属性。该游戏包括一个去中心化的交易所,流动性质押和原生的NFT市场,所有这些服务都在加密货币生态系统中发现,但在传统的区块链游戏中并没有。事实上,游戏背后的团队采取了与Axie Infinity相反的方法;DeFi Kingdoms不是从游戏开始,而是从传统的流动性挖矿激励开始,并随着时间的推移发展出游戏的。

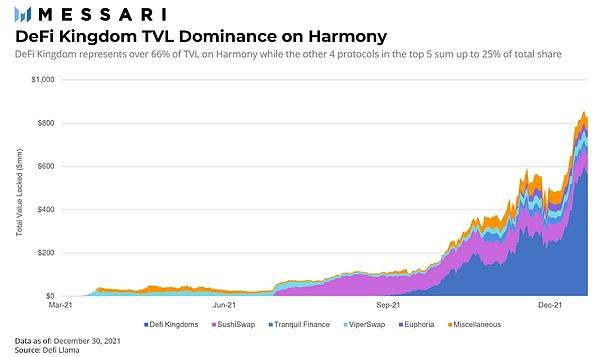

运行该游戏的区块链是Harmony。DeFi Kingdom在Harmony上推出值得大家注意的是该项目在整个区块链网络中的绝对主导地位。DeFi Kingdom拥有该网络大约68%的总价值锁定(TVL),这一份额明显大于网络上活跃的两个主要的去中心化交易所(DEX),SushiSwap和ViperSwap。在Avalanche上推出的DeFi Kindoms预计也将在未来几个月内发布。

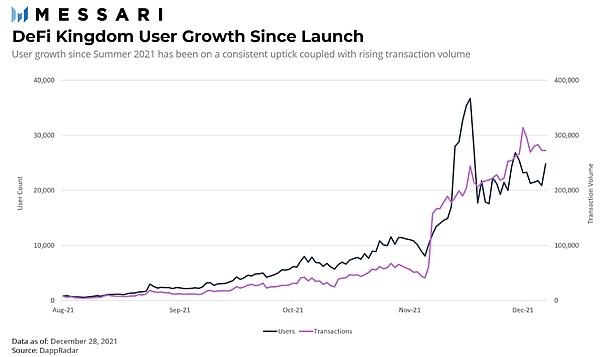

该游戏的使用数据似乎也支持该游戏逐渐获得关注的说法。自推出以来,DeFi Kindoms每日用户数一直呈上升趋势。12月初,该游戏宣布它将扩展到Avalanche,并推出一个名为Crystalvale的新领域。在消息发布之日,Avalanche DEX如Trader Joe和Pangolin宣布将立即开始为DeFi Kingdom新的Avalanche专用游戏内代币提供流动性;几天后,活跃在Harmony上的用户数量猛增64%,然后又有所下降。在接下来的两周时间里,交易量也跃升了29%。

元宇宙

在更广泛的范围内,游戏中发生的许多事情与另一个主要技术趋势同步进行:元宇宙。也许元宇宙已经触及到了你的生活,不久前,脸书战略性地将自己改名为Meta。如果元宇宙还没有让你眼前一亮,那么相信在未来几年内,它很可能会触及我们生活的每一方面。

目前对元宇宙的定义有点不清楚,部分原因是这个概念本身在很大程度上仍然是假设性的。在其基础上,元宇宙代表了一个虚拟世界的集合(包括AR、VR和二维),在那里我们可以以数字形式相互接触。但就目前的情况来看,多个元宇宙的世界同时存在,生态系统支离破碎,而那些争相为世界应用的最终构建奠定框架的公司之间的竞争非常激烈。

无论元宇宙的最终形式会变成什么样,现阶段游戏内整合元宇宙的机会大多没有被开发出来。元宇宙通过解锁新型的知识产权、体验和行为,扩大了游戏的范围。一个早期的例子是Worldwide Webb,一个可互操作的大型多人在线角色扮演游戏(MMORPG)。Worldwide Webb允许用户将拥有的NFT导入到游戏中,作为数字身份,这标志着NFT跨应用互操作性出现在区块链支持的数字世界中的首个例子。

虚拟世界的主导地位

自2017年8月Decentraland的ICO以来,虚拟世界作为元宇宙内的一个潜在应用被长期讨论。这些虚拟世界被设计成沙盒游戏(如Minecraft、Roblox等),玩家可以购买和建造自己的资产,并与其他游戏玩家进行社交。

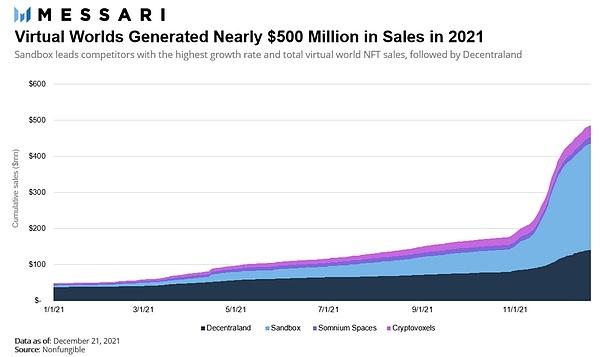

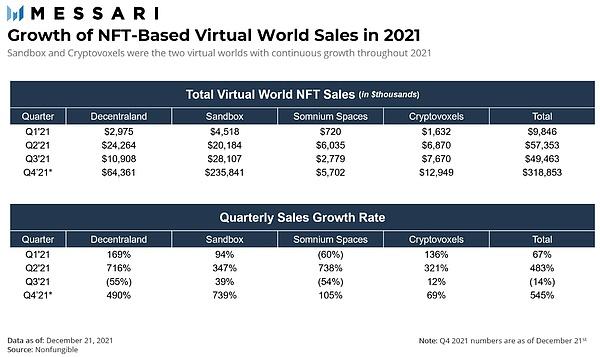

领先的四大元宇宙世界是The Sandbox、Decentraland、Somnium Spaces和Cryptovoxels。这些虚拟世界中的每一个都能让用户购买稀缺的数字土地,其中许多还利用他们自己的游戏内货币(例如The Sandbox的Sand)。

迄今为止,这些虚拟世界中的一些已经因特定的使用情况而受到了更多的关注。例如,Cryptovoxels用户创建了3D艺术工作室,Decentraland为各种加密货币公司提供赌场和数字办公室。

虚拟世界已经产生了近5亿美元的累计NFT销售额(虚拟土地和游戏内资产)。2021年,虚拟世界的NFT销售见证了最大的增长,产生了超过3.2亿美元的NFT销售。

The Sandbox以很大的优势领先于虚拟世界,其销售额超过2.35亿美元。此外,仅在第四季度,Decentraland和The Sandbox的NFT销售额就分别增长了490%和739%。

随着人们对元宇宙认识的提高,同步于虚拟世界的投机行为也在增加。归根结底,这些应用处于起步阶段,仍在为游戏玩家建立内容,并试图在潜在用户中找到自己的定位(即社交、游戏)。

区块链网络的独特价值主张:资产所有权、无许可创新、激励设计和可编程性很可能确保这些协议将作为基础层或作为二级和三级应用和服务的基础设施的关键部分来支持元宇宙。

总结

不可否认的是,区块链游戏在过去的一年里经历了一个分水岭时刻:一个未来发展所依赖的历史转变。由于Axie Infinity等成功的游戏,NFT二次销售的爆炸性增长,以及加密货币采用者的广泛增长,更确切地说,区块链游戏用户的扩大,人们对区块链游戏的看法发生了变化。反过来,这也促进了对区块链游戏领域的进一步资助,涉及各种核心基础设施和几十个新游戏和工作室。

元宇宙领域刮来的顺风也使游戏行业受益,它在今天的在线活动中占了很大一部分,并可能成为在元宇宙中建立的公司的一个重要增长和用户获取领域。

像以太坊这样的区块链生态系统正在以越来越快的速度发展,但扩展的挑战和用户体验问题仍然存在。尽管如此,仍有许多团队为消费者和游戏开发者开发解决方案来提高构建和玩区块链游戏的体验。虽然整个区块链游戏的通用货币化模式尚未出现,但围绕发行NFT、垂直市场、游戏内货币和其他加密经济原素的实验仍然很有前景。

本报告由Messari Hub的成员Forte委托编写。所有内容均由作者独立完成,不一定反映Messar,Inc.或要求报告的组织的意见。Hub的付费会员资格不影响编辑部的决定或内容。作者可能持有本报告中提到的加密货币。

加密货币项目可以通过Messari Hub委托进行独立研究。欲了解更多详情或加入该项目,请联系 hub@messari.io。

本报告仅用于提供信息的目的。它并不意味着可以作为投资建议。你应该进行自己的研究,并在做出任何投资决定之前咨询独立的财务、税务或法律顾问。任何资产的过去表现并不代表未来的结果。