中心化交易所三季度业绩遭遇滑铁卢, DEX 弯道超车?

原文标题:《CEX 的 Q3 业绩遭遇滑铁卢 DEX 或将实现弯道超车》

撰文:白泽研究院

尽管最近加密市场如此火爆,但即便如此,作为加密交易所的交易份额竞争并不是那么容易。

美国受监管的合规加密交易所 Coinbase 在公布了第三季度的业绩后,净收入环比下降 41% 至 13 亿美元,交易用户从第二季度的 880 万降至 740 万,季度交易量下降了 29% 至 3270 亿美元。这远低于投资者的预期,致使 Coinbase 的股价前日下跌了 8%。

Coinbase 的首席财务官阿莱西亚·哈斯 (Alesia Haas) 在电话会议上表示,更加平静的市场环境对公司的业绩造成了压力。「我们第三季度的业绩取决于我们在本季度初看到的市场较低的波动性上,我们每月的交易用户和交易量,以及产生的交易费收入,都与波动性相关。」

与 Coinbase 类似的是已经上市的、号称「美国散户聚集地」的免佣金交易平台 Robinhood,在第三季度的业绩同样平淡无奇,投资者似乎对于 Robinhood 上狗狗币的收入激增并不感冒。与此同时, Kraken 、 Bitfinex 等流行的中心化交易所(CEX)也经历了业绩滑铁卢。

Coinbase 等加密中心化交易所的命运在很大程度上取决于 比特币 和 以太坊 这两种最受欢迎的加密资产的持续增长。比特币在第三季度占 Coinbase 交易量的 19%,而以太坊占 22%。因此,最近比特币和以太坊的价格突破历史新高对它们第四季度的业绩来说是个好兆头。

展望未来,Coinbase 等一众加密中心化交易所的命运可能与加密货币采用趋势相关。

Coinbase 在给股东的一封信中说:「不要进行短期投资,对 Coinbase 的投资实际上是对加密经济增长以及我们通过产品和服务为用户提供服务的能力的长期投资。」

数量增长趋势

大多数的中心化交易所不会报告收益,因为它们不是上市公司。但区块链数据分析公司 Chainalysis 的一项新的研究报告为我们揭开了这场激烈的交易业务份额之战。

在过去的一年中,走在增长道路上的加密中心化交易所具有一些共同特征:与竞争对手相比,它们规模更大、更具创新性并提供更多的加密资产。Chainalysis 发现,根据这些特征,像 Binance、Coinbase 和 FTX 这样的大公司一直处于加密交易排行榜的榜首。

根据 Chainalysis 的数据,自 2020 年 7 月以来,中心化交易所的整体格局一直在缩小。而且与其他行业一样,规模较大的参与者的业务增长速度要更快于规模小的同行。

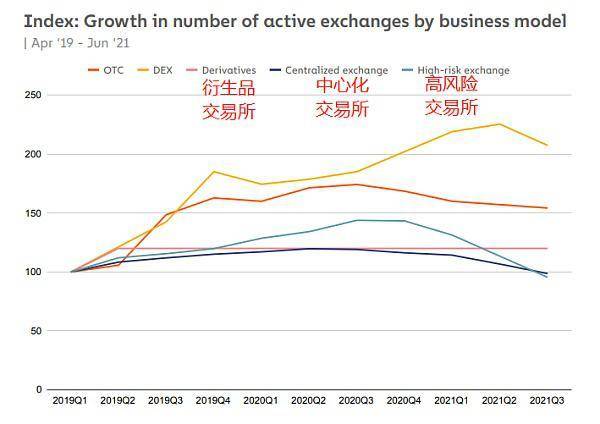

通过追踪过去一年发送给 1500 多家交易所的加密资产价值,Chainalysis 根据商业模式将交易所划分为不同的类别。这些类别包括场外交易 (OTC) 经纪商、高风险交易 (HRE)、中心化交易(CEX)、去中心化交易(DEX)和衍生品交易。下图为各类交易所的数量增长趋势:

不同商业模式

Circle 、ItBit 和 Genesis Trading 等场外 (OTC) 经纪商为高消费客户提供更加个性化的服务。这种类型的交易服务是闭门进行的,只迎合有意买卖大量加密资产的投资者——这意味着他们需要大量的流动性。

高风险交易所定义为具有最低 KYC 要求的加密中心化交易所,而这个类别却是加密世界的「狂野西部」。这一类交易所会受到有意保护隐私的投资者的青睐,较低的监管要求也可能意味着这种类型的交易往往不那么可信,风险更大。

同时,中心化交易所(CEX)为希望投资加密资产的用户提供最广泛的交易服务,包括一些按交易量计算的大型交易所,例如 Binance、Coinbase、 Gemini 、Huobi、Kraken 和 Okex 。

除了 Coinbase 和 Robinhood 在一定程度上会受到规模的优势以外,今年去中心化交易所(DEX)和衍生品交易所的增长速度非常快。

Binance、FTX、 ByBit 和 Deribit 等衍生品交易所主要提供杠杆加密产品,客户可以通过借款购买期货或期权合约来增加收益。

对于衍生品交易所和大型中心化交易所来说,客户交易稳定币的次数是最多的。

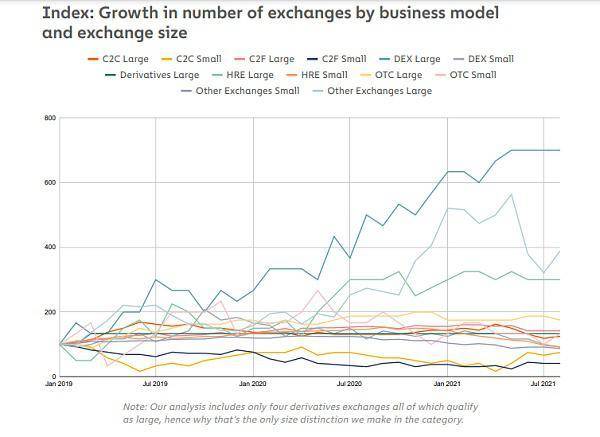

通过规模和接收价值细分

根据规模大小进一步细分每个类别,将所有交易所都分为小型或大型,对于小型交易所的定义是过去一年中接收到用户的加密资产价值低于 1000 万美元。

此外,还可以将中心化交易所拆分为:

- 加密到加密 (C2C):是仅允许交易不同类型的加密资产。

- 加密到法定货币 (C2F):允许用户将法定货币兑换为加密资产。

那么在经过细分后的交易所,根据数量增长,数据图表为:

我们可以观察到,大型去中心化交易所、大型高风险交易所和「其他」类别中的大型交易所(名义上是 C2F,但其用户将其视为 C2C),它们的数量增长的最快。到目前为止,这三种类型的交易所都增长了两倍多。其他几个类别在缓慢的增长,包括大型场外交易、大型 C2F 交易所、和衍生品交易所。而以上所有类别的小型交易所,他们的数量都在减少。

当然,每个类别交易所增加的数量并不是判断现状的唯一方法。毕竟,加密业务不仅仅是为了生存——他们需要扩大用户群和交易量才能蓬勃发展。

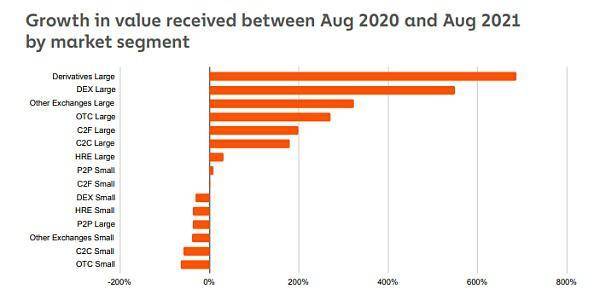

如果按照这些类别的交易所收到的加密资产价值来看:

可以看到,大型去中心化交易所(DEX)、大型场外交易商和大型中心化交易所的交易量大幅增加。然而,尽管数量没有大幅增长,但是衍生品交易所收到的加密资产价值增长最大,为 686%。另一方面,几乎所有类别的小型交易所,它们收到的加密资产大幅减少。

而去中心化交易所变得越来越流行,总体上与 DeFi 的爆炸性增长相吻合。

DeFi 越来越流行

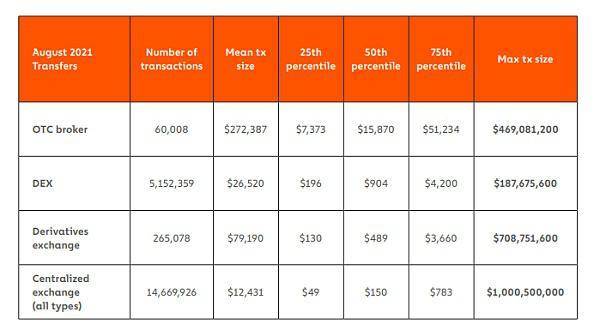

DeFi 产生的交易量往往比那些中心化交易所大的多,甚至已经可以充当「 加密市场中心 」。

根据图表数据我们可以看到,去中心化交易所(DEX)的用户比中心化交易所的用户进行的交易价值要大的多,去中心化交易所(DEX)的平均交易价值超过 26,000 美元,而中心化交易所仅为 12,000 美元;去中心化交易所(DEX)的交易价值中位数略高于 900 美元,而中心化交易所仅为 150 美元。 这可能是因为 DeFi 在更大、拥有更成熟的加密市场的国家更受欢迎。

去中心化交易所 dYdX 的负责人 David Gogel 认为,大多数 DeFi 用户是寻找新的收入来源的成熟投资者,因此他们的平均交易规模更大是有道理的。而上图显示的衍生品交易所的平均交易规模也比中心化交易所大,也是同样的道理。

除此以外,去中心化交易所(DEX)的灵活程度要更高 。交易协议龙头 Uniswap 的当前资产余额为 908.9 亿美元,在过去 7 天的交易量超过 1017.8 亿美元。 尽管在技术上是去中心化的,但 Uniswap Labs 仍然是该协议的管理者,其员工人数不到 50 人,与 Coinbase、Robinhood 和 Binance 等主要中心化交易所相比,它的灵活程度令人难以置信,这些中心化交易所都至少有 1200 名员工。

其他观点

可交易的加密资产数量也在交易所存活率中发挥着重要作用。尽管有一些提供了较少加密资产的交易所仍然表现良好,但提供更多种类的加密资产将直接影响交易所每月收到的加密资产价值。

然而,上架一个新的加密资产对于交易所来说也不是一件容易的事,这还取决于交易所权衡监管障碍以及考虑投资者将面临的风险。但是 Robinhood 似乎解决了这个问题,因为越来越多的客户要求在交易平台上架新的加密资产,例如 Shib。与 Binance 或 Coinbase 等其他中心化交易所不同,Robinhood 采取了更为谨慎的态度,在 2021 年仅上架了 30 多个加密资产,而不是选择直接上架更多经过时间考验的老牌加密资产。

总结

在这场加密交易业务份额和格局的竞争中,「创新和规模」是实现差异化和增长的关键。

去中心化交易所(DEX)体现出了创新,这些去中心化、非托管的平台在去年还不会令中心化交易所感到担忧。然而,此后 DEX 在几个月内通过让用户更好地控制他们的资产,并允许用户交易新类型的加密资产来实现各方面的增长反超。

另一方面,继续增长的中心化交易所将是那些提供最广泛的加密资产交易和规模比较大的。

然而,C2F 交易所可能是这种趋势的例外,因为它们作为加密和法定货币之间的进出坡道,意味着它们将始终是加密世界新用户的首选平台。