如何用区块链做小微企业、小型银行业务?

区块链通过连通小微企业、小型银行而撬动的小微金融业务,其规模将达万亿级,对这片“蓝海”的开发,将为小微企业、小型银行的健康发展提供源源不断的活水。因此,在对产业链、供应链进行系统梳理的前提下,推动区块链与企业及银行的融合,将大大提高政策扶持小微企业、小型银行的效果。在金融科技的赋能下,小机构也有大未来,小微企业、小型银行的未来值得期待。

《如何用区块链做小微企业、小型银行业务》系列之一:

沟壑变通途

——区块链架起小微企业与小型银行的桥梁

作者:德方智链金融研究室 袁东阳、陈晓辉

小微企业、小型银行是中国经济重要组成部分。据统计,小微企业占全国企业总数的比例在7成以上,贡献了约80%的就业、70%左右的专利发明、60%以上的GDP和超过50%的税收。与此同时,截至18年6月,中资小型银行(注:主要包括城商行、农商行、农信社、农村合作银行、村镇银行等)总资产为58.4万亿,占大中小型银行资产总值的比例为24.3%,规模与中型银行相当,而在2010年3月,小型银行总资产占比仅为11.1%,规模不及中型银行的一半。虽然单家机构体量较小,但作为整体,小型银行获得了长足发展。

然而,与日益增加的重要性并不相称的是,小微企业、小型银行在经营中仍然困难重重。一方面,小微企业长期受困于“融资难、融资贵”难题。截至16年底,小微企业获得的金融机构境内贷款余额为19.8万亿,仅占31.7%,与其在国民经济中的地位严重不符。而贷款成本方面,“温州-中国民间融资综合利率指数”显示,截至18年6月,全国综合利率为17.05%,这一利率水平为当前金融机构一般贷款利率(6.01%)的三倍左右。

另一方面,因经营范围受限,客户分散程度较低,小型银行资产规模的增长却是以不良率的飙升为代价得到的。截至18年6月,商业银行不良贷款比例为1.87%,而小型银行的主要类型农村商业银行不良贷款比例却高达4.29%。高企的不良贷款率,成为制约农商行稳健经营的主要因素。

为改变这种局面,政府也一直在出台各种政策,但收效甚微。因此,如何妥善解决上述问题,关系到小微企业、小型银行的生存问题。金融科技的快速进步,为问题的解决,提供了新的方案。金融科技的核心在于用前沿科技力量驱动金融创新,并将其合理应用于实践,从而不断助力优化金融业务流程、经营模式,不断提升金融服务质量和水平,进而切实服务好实体产业的发展。作为主要的金融科技之一,区块链在解决信息不对称、风险管理等方面具有显著优势,使其能通过提高金融服务的普惠性及解决金融发展不平衡问题,实现企业与银行“双赢”。

[一] 区块链的价值

区块链是一项技术创新组合,其关键技术包括P2P(Peer to Peer)动态组网、基于密码学的共享账本、共识机制、智能合约等。根据《中国区块链技术和应用发展白皮书2016》的定义,狭义来讲,区块链是一种按照时间顺序连接数据存储区块从而形成一种链式数据结构,并以密码学方式保证不可篡改和不可伪造的分布式账本(分布式数据库);广义来讲,区块链技术是利用块链式数据结构来验证与存储数据、利用分布式节点共识算法来生成和更新数据、利用密码学的方式保证数据传输和访问的安全、利用由自动化脚本代码组成的智能合约来编程和操作数据的一种全新的分布式基础架构与计算范式。

关于区块链的技术特点,目前得到公认的主要有四点,分别是去中心化(Decentralization)、去中心化信任(Trustless)、可靠数据库(Reliable Database)及集体维护(Collective Maintenance)。一是去中心化。区块链由众多节点组成一个端到端的网络,不存在中心化的设备和管理机构,任意节点停止工作都不会影响系统整体的运作。二是去中心化信任。区块链中节点之间通过数字签名技术(公私钥)进行验证,通过联盟链构建跨企业的信任机制。采用密码学哈希算法确保信息不可篡改,采用抗抵赖、抗攻击的共识算法保证区块链数据安全性、完整性和连续性,节点之间相互无法欺骗。三是可靠数据库。系统中每一个节点都拥有最新的完整或部分数据库备份,单个甚至多个节点对数据库的修改无法影响其他节点的备份数据,除非能控制整个区块链的网络共识机制,但这几乎不可能发生。区块链中的每一笔交易都存储在区块中并通过密码学方法与相邻两个区块串联,在确保不可篡改的同时实现追溯功能。四是集体维护。区块链是由其中所有具有维护权限的节点共同管理的,系统中各个节点按不同角色分工参与系统的共识、交易及验证等工作。

可见,通过引入一系列创新技术,区块链能够解决数据存储与应用中的中心化、无法共享、易伪造和篡改、无法溯源以及高成本等问题,创建了人与人、人与数据之间的取信机制。因此,它能极大地缓解金融行业中广泛存在的信息不对称及其引发的逆向选择和道德风险等难题。

[二] 小微企业、小型银行的痛点

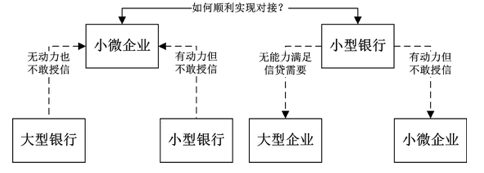

小微企业、小型银行的痛点,均源自于其“小”的特征,前者的“小”体现在组织架构不完善、业务规模小、抵押品少、经营随意性大、财务报表不齐全等方面;后者的“小”则体现在经营范围和地域受限、业务单一、资金资本不充裕、风控水平不高等方面。由此,在实际经营中,围绕小微企业、小型银行,在银企关系方面出现了如图1所示的图景。

图1 小微企业、小型银行的痛点

一方面,小微企业难以从银行取得贷款。因在经营、资产及财务等方面存在以上问题,小微企业资信不够,违约率也相对更高,大型银行不敢为其提供金融服务;即使愿意提供服务,因这类企业需求的信贷资金较少而尽调成本可能较高,成本收益并不匹配,大型银行也基本没有什么动力,反而更偏好于服务大型企业等优质客户。而同时,动力更足的小型银行,同样因为小微企业违约率较高而不敢给其授信。在这种情况下,小微企业不得不转向成本很高的非正规金融,比如小贷公司、影子银行甚至高利贷,陷入“高负债—高成本—负债付成本—高负债”的恶性循环。在资金较为宽松的情况下,这种模式尚能维持,一旦资金收紧,特别是强监管下影子银行受限,小微企业便极易因现金流断裂而破产。

另一方面,小型银行难以优化其客户结构。其一,因经营范围特别是经营地域受限,小型银行只能服务于区域内的客户,比如,通常,农商行仅被允许在所在县或区开展业务,村镇银行更是只能在所在社区、乡镇面向涉农主体提供服务,考虑到狭小区域内客户所在的经济及产业同质化较高、关联度较大,小型银行很容易受当地经济及产业景气度影响,无法对冲系统性风险。其二,单一的业务类型,有限的资金及资本,使得小型银行难以为大型企业提供多种类、上规模的金融服务,因而其客户只能集中于小微企业;但因缺乏有力的风险管控,在服务小微企业方面,小型银行又显得力不从心,甚至伤痕累累。结果是,小型银行常常面临高波动性、高不良率、高资金闲置率的困扰。这种困扰在资管新规出台后可能更为明显,毕竟之前,小型银行还可以通过同业业务跨地域进行资产配置(注:具体逻辑可参见笔者的文章 专栏|从存款立行到资产立行的时代已经到来 )

因此,在小微企业与小型银行之间,因信息不对称及其引发的逆向选择和道德风险等问题,存在着一条沟壑:小微企业不仅无法获得大型银行的垂青,甚至也未能取得天然为其对接的小型银行的信任;而小型银行则无法在众多小微企业中真正识别出有价值的客户,在允许的范围内,优化客户结构,提高客户质量。我们认为,在解决信息不对称问题方面,区块链具有重要优势,能为小微企业与小型银行架起顺利对接的桥梁。小微金融只有与区块链相结合,才能展现出勃勃生机。

[三] 区块链服务小微企业、小型银行的模式

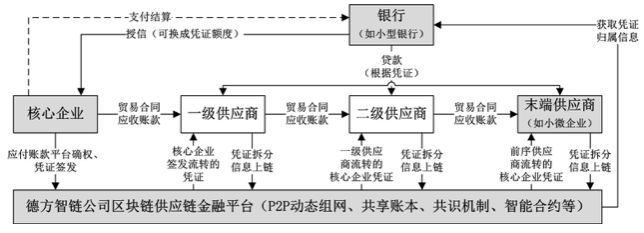

实际上,任何一家企业特别是小微企业,在经济中都不是隔绝存在的,它必然处于某种产业链中,或为供应商或为经销商,或兼而为之,而小微企业则大概率处于产业链的末端,市场地位较弱。因此,在产业链中,总能找到一家或若干家具有卓越市场地位,被银行认可并实质授信的企业,这种企业就是核心企业。围绕核心企业及其所在的供应链,通过区块链搭建供应链金融平台,便可以为处于更为末端的小微企业增信,从而使其同样获得银行信任。区块链的应用,使得传统的供应链金融突破了仅存在于核心企业与一级供应商或经销商之间的狭小范围而能惠及整个链条。德方智链开发了基于区块链的供应链金融平台,其助力小微金融的模式如图2所示。

图2 区块链服务小微企业、小型银行的模式

由于区块链可确保链上数据是真实、不可篡改的且可溯源,在平台上发生的贸易往来、应收账款及其背后的债权债务关系因而也就是真实可信的,并能被各平台参与者所共同见证。由此,在区块链平台上,核心企业基于其应付账款,在银行授信额度内,签发并生成凭证;供应商之间的真实贸易可用核心企业凭证进行结算;进一步,供应商还可借助所持有的核心企业凭证,从银行获得贷款。在该模式中,通过应收账款流转,借助区块链的信息透明化处理,核心企业从银行获得的信任,被专递至含末端的小微企业在内的各级供应商,达到了核心企业背书的效果。银行对各级供应商的信任,在某种程度上,便等同于对核心企业的信任。结果是,一方面,小微企业在无需银行直接授信的基础上获得银行贷款;另一方面,银行也能低成本地拓展除核心企业以外的小微企业客户,这种客户是“优质的”,特别是,当银行为小型银行,所在区域并无核心企业时,该银行仍能基于区域外的核心企业对银行当地的小微企业的背书,服务该小微企业。小微企业、小型银行的痛点迎刃而解。此外,对核心企业而言,通过将其闲置的授信转移给供应商使用,即可获得两方面收益:一是,获得合理合规的金融收益;获取供应商折扣,降低采购成本;强化营运资本管理,减少现金流出,优化报表;二是,增加整条供应链的粘性,提高协同效应。

[四]前景展望

应收账款是区块链传递核心企业信用的主要载体。企业间依靠应收账款进行经济来往具有普遍性。数据显示,截至18年6月,全国工业企业应收账款净额为13.7万亿,其中私营工业企业(注:当前小微企业多为私营企业)应收账款净额为3.6万亿。这意味着,区块链通过连通小微企业、小型银行而撬动的小微金融业务,其规模将达万亿级,对这片“蓝海”的开发,将为小微企业、小型银行的健康发展提供源源不断的活水。因此,在对产业链、供应链进行系统梳理的前提下,推动区块链与企业及银行的融合,将大大提高政策扶持小微企业、小型银行的效果。在金融科技的赋能下,小机构也有大未来,小微企业、小型银行的未来值得期待。

作者 : 袁东阳 ,经济学博士,德方智链金融研究室主任,中国首席经济学家论坛高级研究员,曾在央行、商业银行和信托公司任职。 陈晓辉 ,德方智链资深金融研究员。