EOS DApp隐患:真实月活仅3.7万,羊毛党和矿工横行

在EOS生态爆发之下,存在着部分虚假繁荣的假象。本文将从EOS Dapp的真实用户数讲起,涉及矿工、羊毛党的数据分析,接着延伸到Dapp是否赚钱、过去一年Dapp的发展以及未来的展望、新玩家TRON的崛起等。

在区块链的语境中,“古典”是嘲讽专用的贬义词。

大约一年前,币圈大佬们扛起区块链大旗向“古典互联网”吹响冲锋号角,Token Fund们也打心眼里瞧不上“古典VC”—— 成王败寇,谁赚钱谁牛X 。那时,Dapp圈才刚刚起步。

如今,币市普跌90%+,币圈大佬们的镰刀虽然锋利依旧,但曾经漫山遍野的韭菜们,连籽都被吃干抹净了。Token Fund(币圈基金)纷纷转做孵化和FA(财务顾问,即帮项目融资),转型卖方,有余粮的基金屈指可数。

迷茫中,大家忽然间想起,好像在这堆空气币之外还有Dapp这么个东西。 它,能不能赚钱?

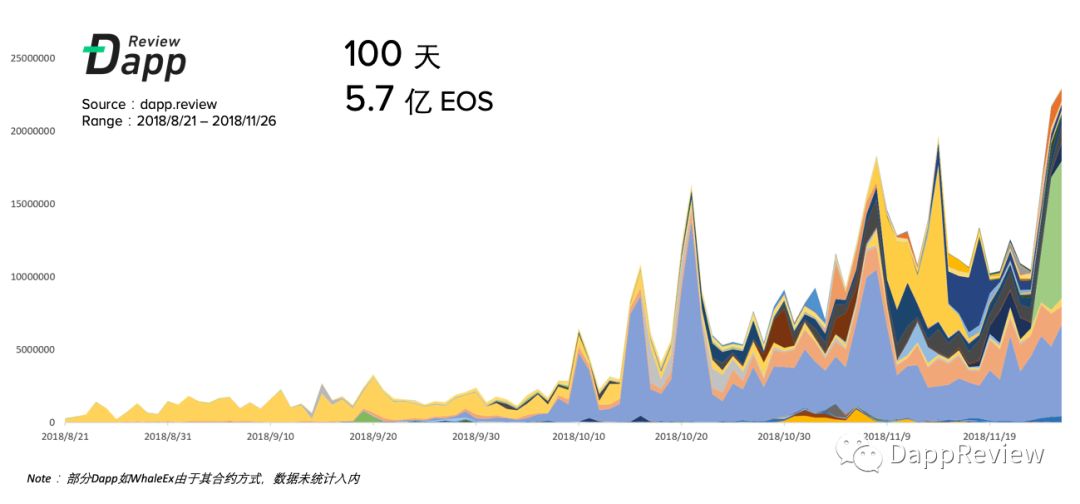

△单单11月又增加了3.5亿的EOS流水

短短数周,集中涌现了几十个Dapp公众号和社群,各大主流币圈媒体争先恐后增设Dapp专区,开展一系列线上线下活动,唯恐错过这漫长寒冬里的一丝微光。

Dapp成为风口了吗?

Dapp真的火了么?到底有多火?

1 - EOS Dapp真实用户

我们先来看看,最具代表性的公链EOS上的 Dapp真实用户数据。

前几天看到一张截图:

其中写到11月EOS Dapps的月活有73万地址,然而可笑的是,截止到11月底,EOS主网上总地址数量都没有达到这个数字。若无意外,该统计应该是将每天的活跃用户直接相加得到的月活跃用户。

那么真正的活跃用户有多少?DR根据11月所有活跃Dapp合约的全量交易数据进行计算得到:

11月活跃Dapp数量:174个

11月Dapp用户总数:15.7万

11月活跃Dapp总流水:3.5亿 EOS

11月Dapp活跃用户总数:3.7万

此处“活跃用户”的定义为,满足一下条件之一:

1. 11月与Dapp合约交互次数大于30次

2. 11月与Dapp交易流水大于30 EOS

1.1 - 头部玩家

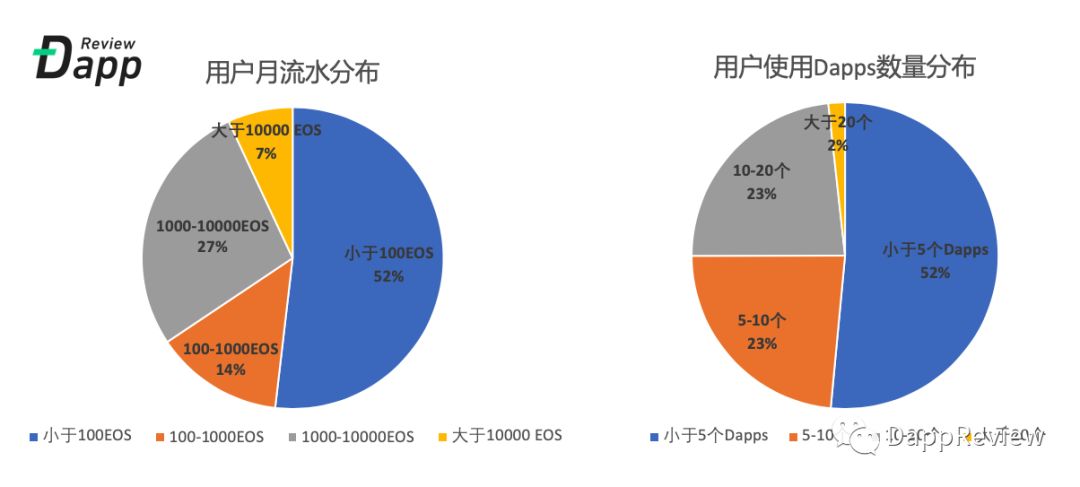

我们先来看看这3.7万活跃用户:

交易流水: 超过一半的用户流水小于100 EOS,7%的用户流水大于1万EOS。

使用过的Dapp数量: 超过一半用户只体验了不到5款Dapps,有2%的用户是Dapp重度玩家,使用过20款以上。

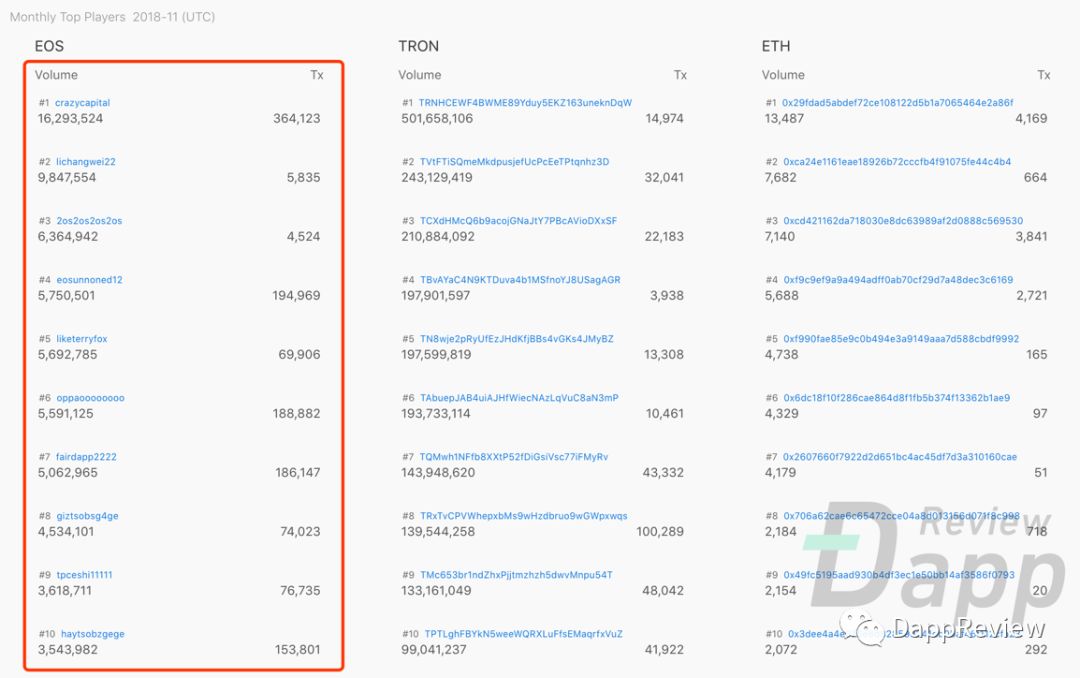

其中,头部玩家的数据是非常可怕,前20名头部玩家Dapp流水加起来 有8975万EOS,

占了11月总流水的26% 。数据可以在DR的氪金排行榜 - https://player.dapp.review 中查阅。

在本文开头我们看到,仅11月的交易额已经超过了8-10月的1.5倍,截止到今天, 12月刚过去一半,不难判断本月数据将会大幅超越11月。

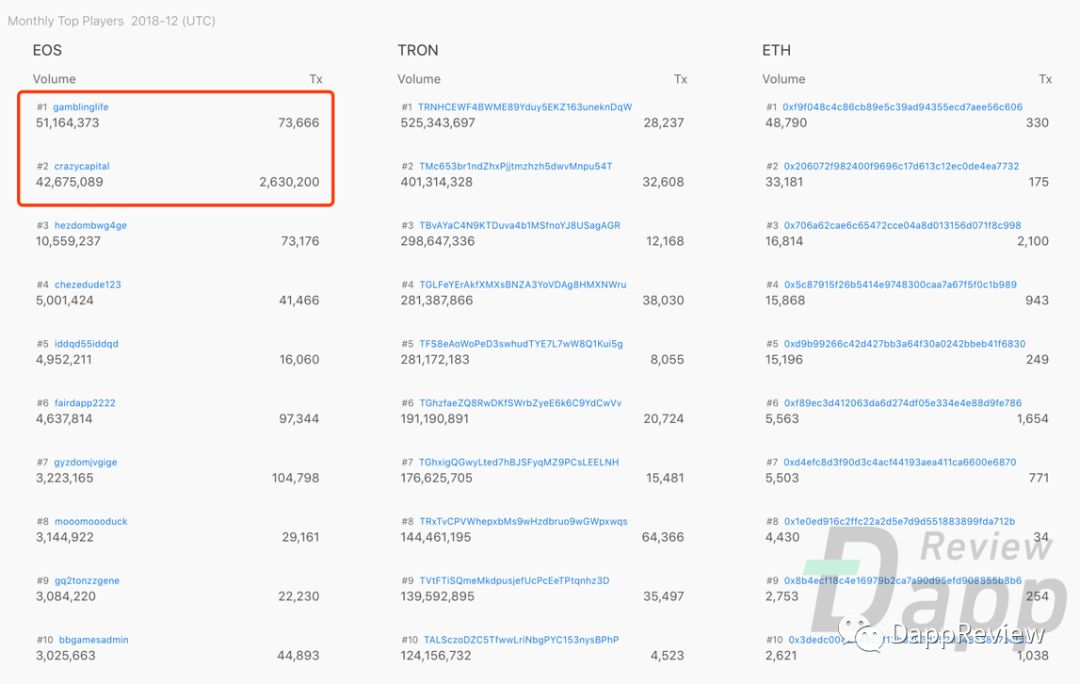

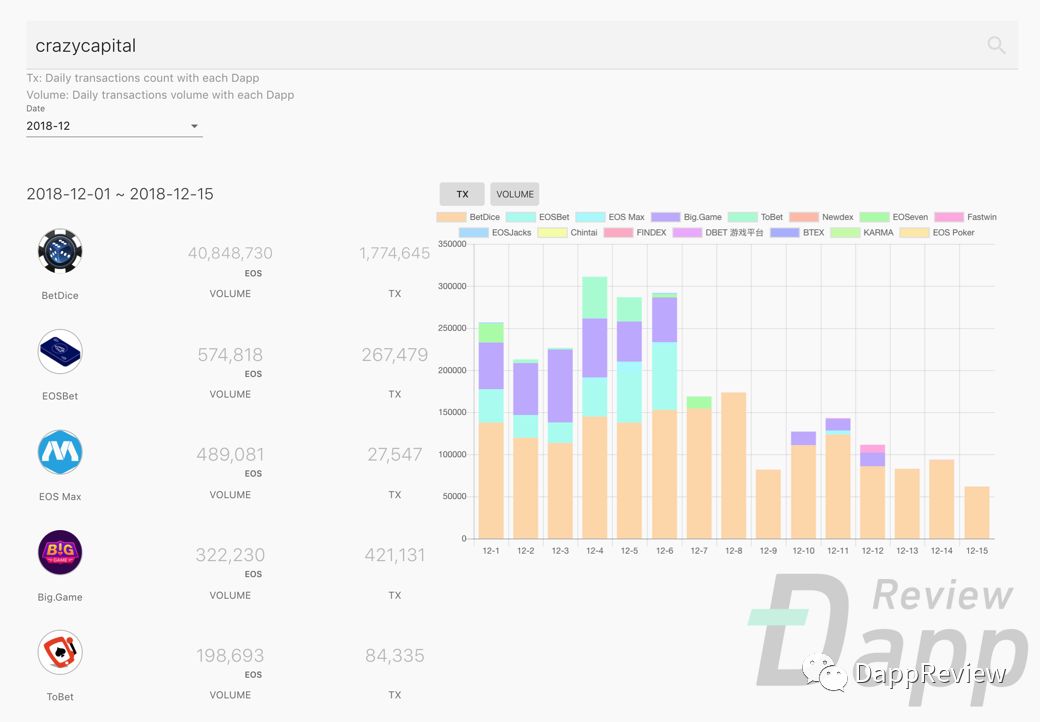

上图中12月份氪金排行榜第一名和第二名已经承包了9000万+EOS的流水,超越了11月前20名大户的总和。 下面来看看这两个大户都在玩什么:

△排名第一的大户gamblinglife主要在玩BetDice和Big.Game

第二大户相对分散一些,BetDice、EOSBet、EOSMax、Big.Game、ToBet雨露均沾,该大户的交易量非常惊人,15天内刷出了263万笔交易,要知道11月所有Dapps总交易笔数也就1亿左右。

1.2 - Dapp活跃用户和矿工

在上一篇文章《 80天80亿,寒冬下的暗流涌动——你所不了解的EOS DApp生态大爆发 》中,DR介绍了BC类游戏的玩法逻辑 ——

Dapp中会发行自己的代币,该代币根据每一局游戏中玩家花费的金额分发给玩家(玩游戏即挖矿),同时有减半机制,在特定时间周期之后,玩游戏获得的代币数量会减半。

Dapp开发团队定期将部分利润分红给所有持币人。对持币人来说,即便玩BC类游戏的数学期望为负,但是可以通过积攒代币吃分红,以及代币上交易所后抛售来弥补BC游戏中的亏损,实现整体盈利。

在这个盘子中也存在矿工,即 所谓的“Dapp矿工”,指利用工具进行高频游戏而获得大量游戏代币的人群 。

下面我们来看看每个Dapp究竟有多少活跃用户和矿工。 我们按照以下规则定义:

活跃用户定义:

11月与合约发生交互次数 > 30次

矿工定义: 11月与单个Dapp合约交互超过5000次

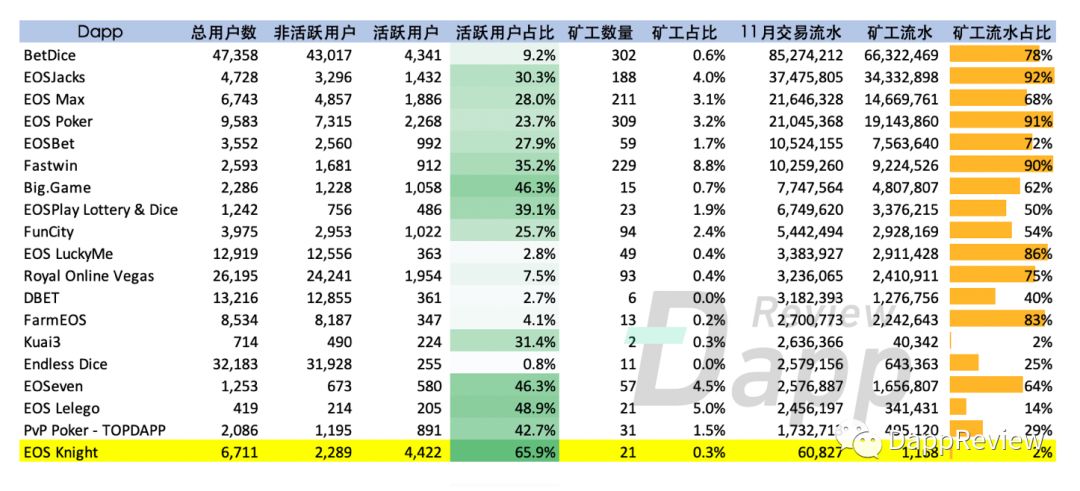

这是本文中最重要的一张图表,请多花几分钟仔细读一下。

几个结论:

1. 绝大多数EOS Dapp的11月有效活跃用户数不超过2000, 那些总用户超过1万的Dapp其大量的用户主要分成两种:一部分是羊毛党(部分Dapp有免费投注等活动,被盯上批量薅羊毛);另一部分是刷单用户 。

2. 矿工贡献了BC类游戏70-90%以上的交易量 ,而矿工总数约1400个地址左右。可以理解为这1400个地址占据了整个EOS Dapp 3.5亿流水中的绝大部分。

3. 唯一的真正游戏——EOS Knight ,是EOS Dapps中的一股清流,66%为活跃用户,用户数和活跃占比都是第一,游戏的机制也不存在矿工的概念, 可以说是EOS上真正的头部游戏类Dapp 。

以上就是用户层面的最真实的信息,在惊人的交易量背后,是一副由矿工构建起来的虚假繁荣。对于矿工来说,信仰不重要,赚币(赚钱)是王道。

常见的套路有:

矿工大户冲进某个游戏开启了“核能”矿机,一众散户看到天量分红之后纷纷入场,有的开始挖矿,有的二级市场收货质押等着吃分红,游戏热度在各个群里持续提高,二级市场价格随着参与者进入不断被拉高,而此时大户开始“套利”,即拿出低廉的挖矿成本挖到的代币,用更高的价格在二级市场抛售,甚至直接砸盘。一旦大户砸盘离场之后,分红断崖下跌,二级市场价格雪崩,如果游戏本身在运营上和内容上撑不住的话,基本就废了。

在某种程度上,矿工有能力套住一批散户,同时加速一个Dapp的生命周期。当然,打铁还需自身硬,能不能扛得住矿工的压力,在挖矿减半时或者矿工离场时软着陆,要看Dapp本身的能力。

对于优秀的团队和产品,用户愿意买单,矿工离场意愿相对较低,即使离场也会相对温和。 之前的一款游戏Royal Online Vegas(以下简称ROV)第一次减半时,很多人等着大户砸盘来低价收货,而实际上竟然没有人砸盘。本质上是因为大部分用户(包括矿工)对于ROV的团队的认可以及未来路线图的看好,记得有一次某大户一次100w砸盘把二级市场价格砸到几乎腰斩,第二天价格就被买盘拉回原位。

矿工,就如同网游中的打金工作室,以技术手段用低成本获取游戏中的资产,在二级市场上套利获益,他们的存在是一把双刃剑,可以高效盘活游戏内的经济逻辑和效率,也能够以最快的方式对游戏造成毁灭性打击。

1.3 - Dapp羊毛党

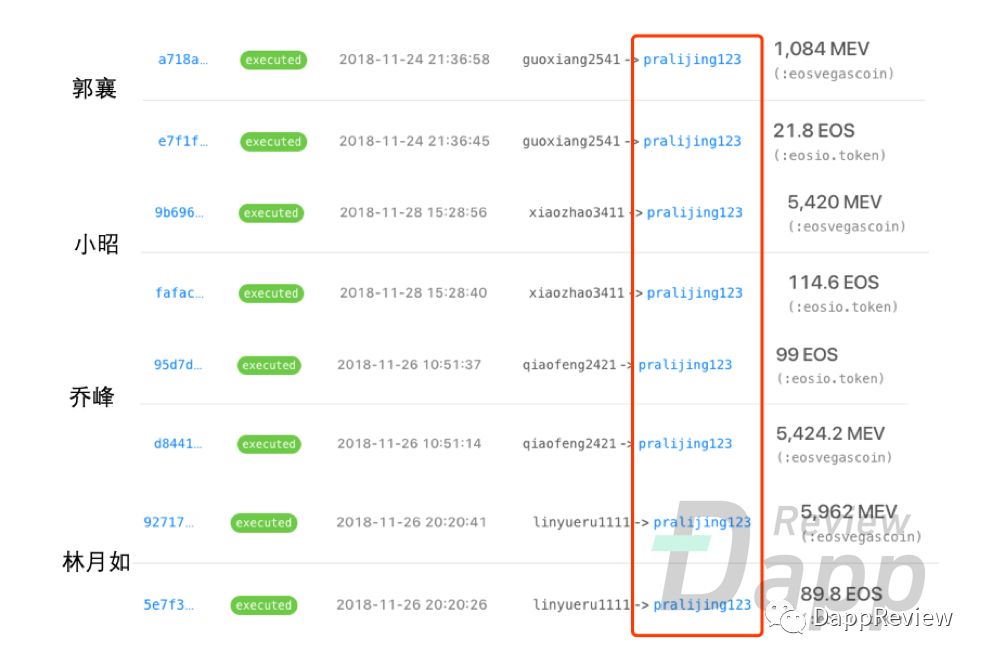

说完矿工,来看看羊毛党们的神级骚操作。EOS上的15.7万账户里,有12万不活跃的账户,这其中有大量的羊毛党存在,举2个典型的例子 (下面列出了部分羊毛地址)

仅pralijing123和z.io这两位羊毛大户就手持1.2万个羊毛地址,他们薅羊毛各有各的偏好,先来看看pralijing123同学,他非常喜欢薅ROV的羊毛,ROV有一个小福利就是第一次投注1EOS能获取50MEV(ROV的代币),在此之后每投注1EOS仅有1.5MEV左右(挖矿难度一直在提高),利用这一点,pralijing123用自己的海量地址去玩第一次投注赚取大量MEV代币,以下是几个汇总账户。

不难看出,这位兄弟是一个武侠爱好者,其羊毛账号有郭襄系列、小昭系列、乔峰系列、林月如系列等等, 单从以上这几个小号看,他就已经赚取了超过1.7万MEV和300+EOS的羊毛 ,其他还有大量账号这里就不做展开了。

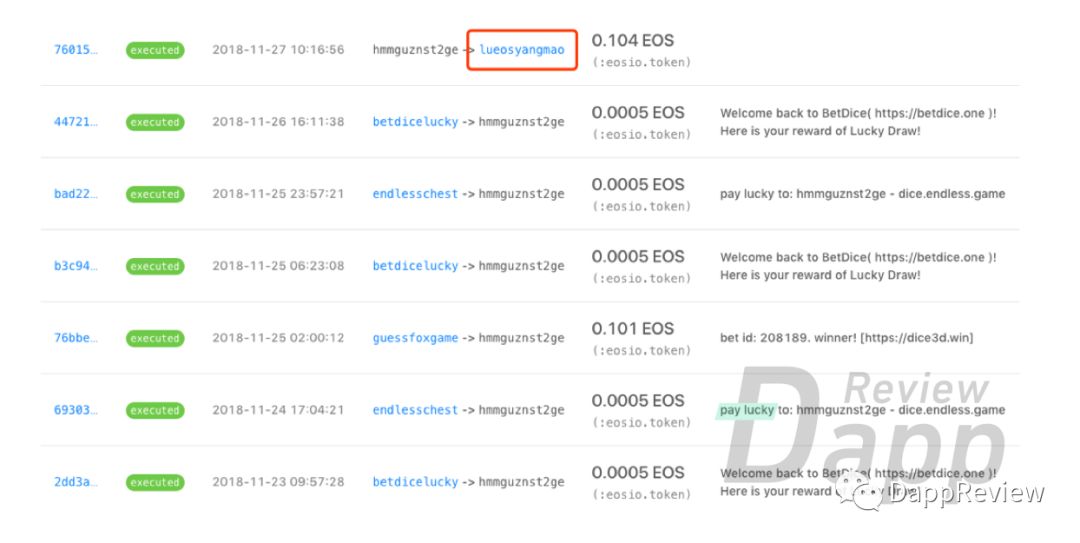

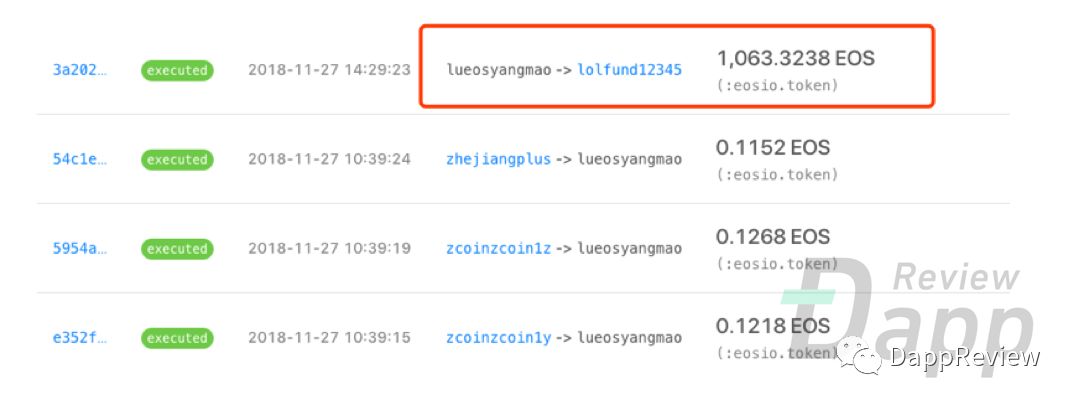

另外一位z.io更喜欢BetDice每天一次的免费抽奖机会

有趣的是他所有的收益都汇总到一个账号叫 lueosyangmao (撸EOS羊毛) ,简直不能更直白了……该账号在11月27号把羊毛账号的收益汇总了一次——总计1063 EOS,打入自己的lolfund12345账号。

矿工和羊毛党,一个占到70%+的交易量,一个占到了70%+的用户量,但如果你认可“代码即法律”,那他们的存在即合理。

2 - Dapp赚不赚钱?

大量开发者看到了海量交易额和暴富故事,便all in其中,企图分一杯羹,但这钱真的好赚么?

我们用数据来说话。

为了统一计算数字,几个基本假设:

-

庄家优势(House Edge) = 2%

-

考虑50%交易量使用了0.2%的推荐链接,庄家收益 = 总流水 * (2%-0.1%)

-

70%收益分红,10%收益用来CPU租赁/市值管理等,20%归项目方,项目方收入 = 庄家收益 * 20%

-

EOS价格按照 13元

注:为简化计算,以下头部Dapp均按照上述假设中统一参数计算,实际上不同Dapp的House Edge在1.5-4%之间,分红比例也在60-80%不等。所以以下数据仅供参考,并不能够准确的代表实际情况。

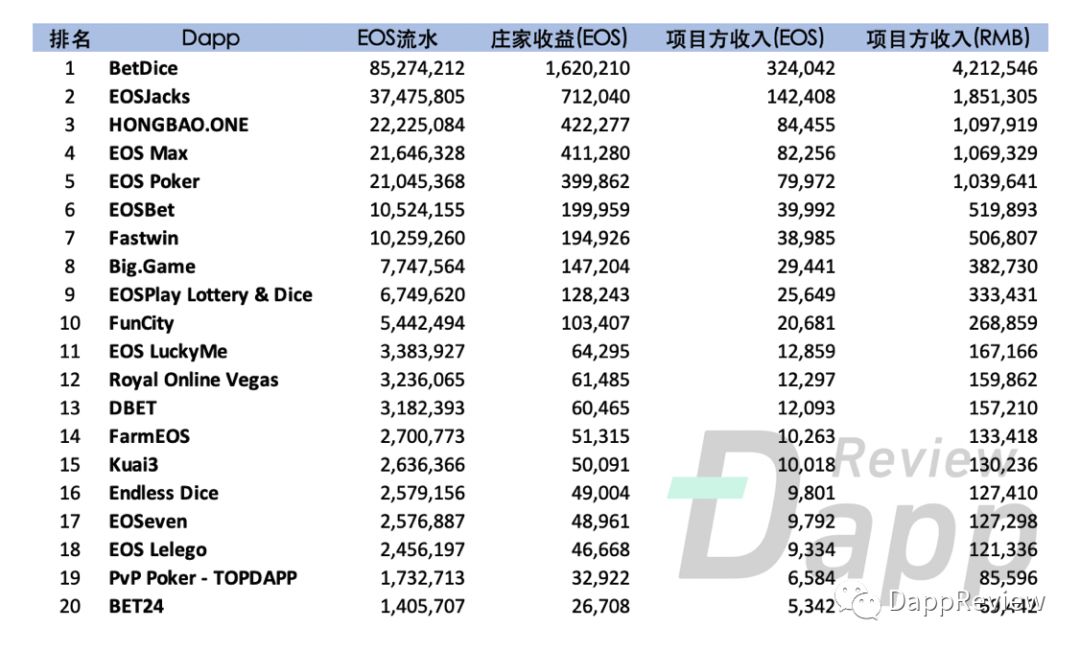

按照上述的粗略假设可以看到, 第10名开外的Dapp在11月所赚的EOS,按照12月15日的价格计算还不足20万人民币,这点收入不太可能覆盖开发团队的人力、运营广告等费用 。当然项目方还有其他的收入:一部分来自于团队解锁的部分代币收到的分红,另一部分也可以在二级市场上出售部分代币套现。但往往良心的团队很少出售套现,反而会选择托盘。

仅有极少数头部Dapp赚到了钱。Dapp开发者一方面加足马力开发面对日益激烈的存量竞争,另一方面还要提心吊胆地担心黑客入侵,损失的EOS动辄数以万计。此外还可能要面临散户维权的压力,着实不易。

不仅EOS,波场上的Dapp同样存在二八效应,头部项目TRONbet一骑绝尘,最近几天不断刷新纪录,单日突破了 14亿波场的交易额 (12月15日),单日分红 突破200万人民币 ,按此计算, 项目方单日收入在50-60万人民币之间。

3 - Dapp的发展历程

无论出发点是什么,最近古典币圈确实普遍认为Dapp将要爆发。但目前的Dapp尚不足以被称为“真•风口”,它仅仅是由投机者堆积的假象而已。

作为行业内最早的观察者和评论机构,DR认为: 目前仅有的爆款,只有去年12月份撬动一池春水的CryptoKitties(加密猫)。 对于缺乏活水的区块链行业而言,评判爆款的唯一衡量标准是它能够带来了多少圈外的增量用户。

7月份“大火”的Fomo3D,第一轮总计参与用户不超过3万,而EOS Dapp核心用户仅有将近4万,可以断定玩家主要是存量持币用户。加密猫总计拥有 超过20万ETH的地址与合约交互 ,这其中有大量新创建的地址。

还记得当时我在朋友圈晒了拥有的猫咪后,许多完全不了解加密货币的朋友来咨询怎么买,并跨越了钱包(Metamask)、交易所这些高门槛成为了持币者,并购买了自己的第一只加密猫。

4-6月是今年Dapp最火的时期,盛况远超当下 。当时国内的三大游戏引擎Cocos、白鹭、Laya高调进军区块链,国外厂商Loom、Enjin频繁曝光新产品,一时间百舸争流。当时,链游行业会议的参与者不乏主流游戏CP(内容生产商),现在的Dapp大会参与者反而多为钱包、媒体、玩家和行业上下游,有点自己给自己打气的悲凉味道。

△5月份的Cocos开发者沙龙上海站

今年5月底Cocos上海开发者沙龙上,王哲(Cocos创始人)跟我说, “别看现在这些区块链游戏开发团队都很积极,80%最后都会消失” 。不过半年,预言就成真了。第一批Dapp开发者基本都离场了,还有一小部分在坚持,但也是“下海”到EOS和TRON的BC类游戏,试图赚一些现金流。

见证了整个过程的我其实内心五味杂陈,眼看他楼起了,当时我见了太多兴奋地开发者,我们讨论是怎么结合区块链更好玩、为什么要上链、技术上哪些要解决。可最近,我却持续收到了不少开发者这样的微信:

“已经没有信仰了”

“没有用户,真的赚不到钱”

“考虑回去做手游出海了”

诸如此类。

我们姑且把这些匆匆入场、匆匆离场的人称为“经典Dapp圈”(不用古典了,毕竟在我们这那是骂人的)。微信群中“新Dapp圈”的家人们(家人:指一起玩BC类游戏的同伴们),聊天的内容基本围绕着哪个项目现在适合挖矿,挖矿成本多少,哪个项目分红多,什么时候挖矿减半。

围城内外,老韭菜们隐隐担忧这样的玩法不可持续,又一次“新Dapp圈”的部分资深家人们对Dapp的形态开始自我怀疑,这样的玩法还能持续多久?下一波真正的Dapp究竟以什么形式出现?

在游戏类Dapp真正的爆发之路上依旧有很多瓶颈:

1.公链性能 – ETH的tps,EOS的cpu等机制

2.用户门槛 – 钱包上手、ETH的交易费、EOS的RAM等机制

3.优秀内容 – 有创意的人生产有价值的内容

而这里面,第一点性能是最不重要的,游戏本身不吃性能,有了高性能的公链也不代表就会有优质的游戏,游戏的核心是在某一个点上做到有意思、好玩,就够了,每天都会出现大量的手机游戏、PC游戏,只有非常少数需要用到最新的硬件和技术,绝大多数用几年前的电脑照样可以玩,游戏性的核心在于玩法而非性能。

而且即使站在区块链相对理想化的角度,游戏的逻辑也不需要全部上链,也就是对基础设施不会造成那么大的负荷。核心机制上链就足够了,如涉及到资产、安全性、公平性的逻辑和内容。基础设施和应用的发展是一个互相促进的作用,而不是在今天就有人能预见——5年后承载一个DAU 1亿的游戏类dapp需要什么样的基础链,以及现在就能去实现。

最大的挑 战是后面的两点, 用户上手的门槛太高和优质内容的缺乏导致整个生态中的用户非常少,依旧是存量持币用户为主,很难吸引到圈外的主流游戏玩家进场。

区块链之于游戏,只是多了一个我们可以使用的技术和工具,而并不是说过去的游戏就要完蛋了或者全部被颠覆,主机游戏从上世纪60年代诞生,时至今日依旧竞争激烈、大作频出,Steam作为端游的分发巨头根本不需要上市和外部资金支持,桌游这种圈外人看起来很古老、小众的游戏其实早已是一个百亿的市场且还在不断增长。

“区块链游戏”这个名词甚至都是一个伪概念,只是在行业初期,我们用来泛指所有使用了区块链技术的游戏。在最后,这些游戏还是要落地在不同的平台之上。

所以,说区块链能颠覆整个游戏行业?我是不信的,区块链可以改造开发商与玩家之间的协作关系,可以通过引入通证经济和资产代币化增加游戏的经济属性和激励机制,可以让玩家现拥有一个现实世界中实体物品一样的拥有游戏中的虚拟资产(这一点我会后续用单独一篇文章讨论),这些是革新,是优化,不是举着一片大旗否定所有传统游戏。

最终的状态下, 对于大部分玩家来说,区块链植入游戏的体验应该是无感的,游戏只要好玩就可以,至于用没用区块链,这不重要 。

4 - Dapp新玩家:波场

除了EOS之外,由孙宇晨主导的公链波场(TRON)也是一条聚焦Dapp赛道的公链。

关于这两条链,有个很有意思的现象:由西方人BM开发的EOS的用户主要在中国和韩国,亚洲地区为主,而中国人孙宇晨开发的TRON的用户却受到了海外市场的欢迎。

这可以理解为,本土产品不受本土市场的待见,这事实上是一种偏见。 他们的崛起都有其道理,现阶段开发者最迫切的需要只有两点:一是用户,二是资金支持(或能不能赚到钱)。

相比曾经含着金钥匙的几条国产大链的碌碌无为,波场在这两点上面确实夯实了基础工作。

对用户真实性有质疑的,可以去头部游戏TRONbet的telegram群看一下,至少不输于EOS头部Dapp的活跃程度。

在最近跟开发者的接触中,了解到波场已经默默的接触了大量国内外的Dapp开发者和主流游戏CP,希望引入更多多元化的内容,而非BC类独大。目前正在进行的Dapp大赛和波场成立的1亿美金区块链游戏基金正蓄势待发。

DR对于任何公链不站队,更倾向于公链用Dapp的数据和内容的丰富性来证明自己。我们从10月底开始关注到TRON上的第一个Dapp,并第一个完成对于TRON Dapp的数据支持,比DappRadar早了近一个月。 通过持续跟踪及观察,虽然我们无法断定波场一定会成功,但至少横向对比其他的空气链可以判断波场在干活。

而在整个区块链行业,即便人人高喊“熊市干活”,可做好本分工作依然一项稀缺品质。