Uniswap V3 特殊的架构和机制引来了一个全新的赛道——流动性管理器,以帮助 LP 更好地适应“无穷变化”的 Positions(Uni V3 上的 LP 仓位),赋予普通 LP 以强大的算法策略,将 AMM 全面带入基金阶段。

很遗憾,我们可能要暂时给 Uniswap V3 上的流动性管理器们“泼一盆凉水”。截止目前,我们还未从数据和原理的角度发掘出能够真正改变“游戏规则”的流动性管理器代表性项目,纵使当前的头部 Visor 和 Charm 都还处于自我验证的阶段,不论是吸附的 TVL 还是所倡导的核心做市策略,都无法应对 Uniswap V3 上庞大的资金以及复杂的交易环境。下面是来自 JNP 的一份模拟(A ‘real-world’ framework for backtesting Uniswap V3 strategies)。

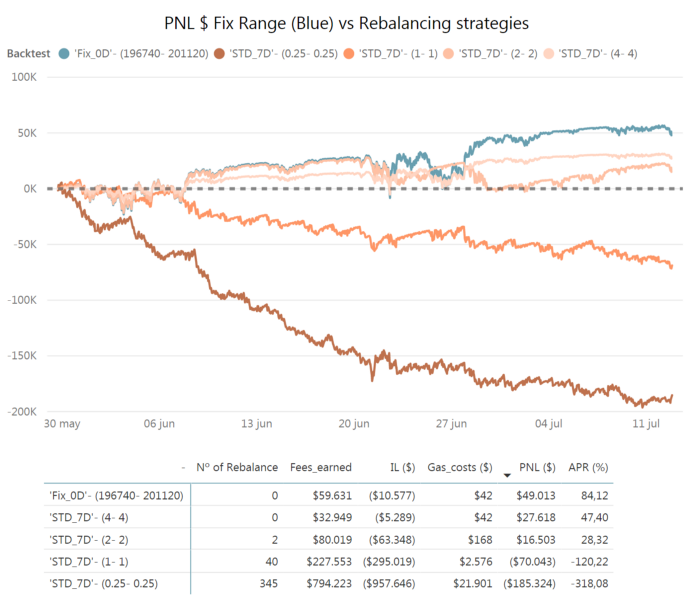

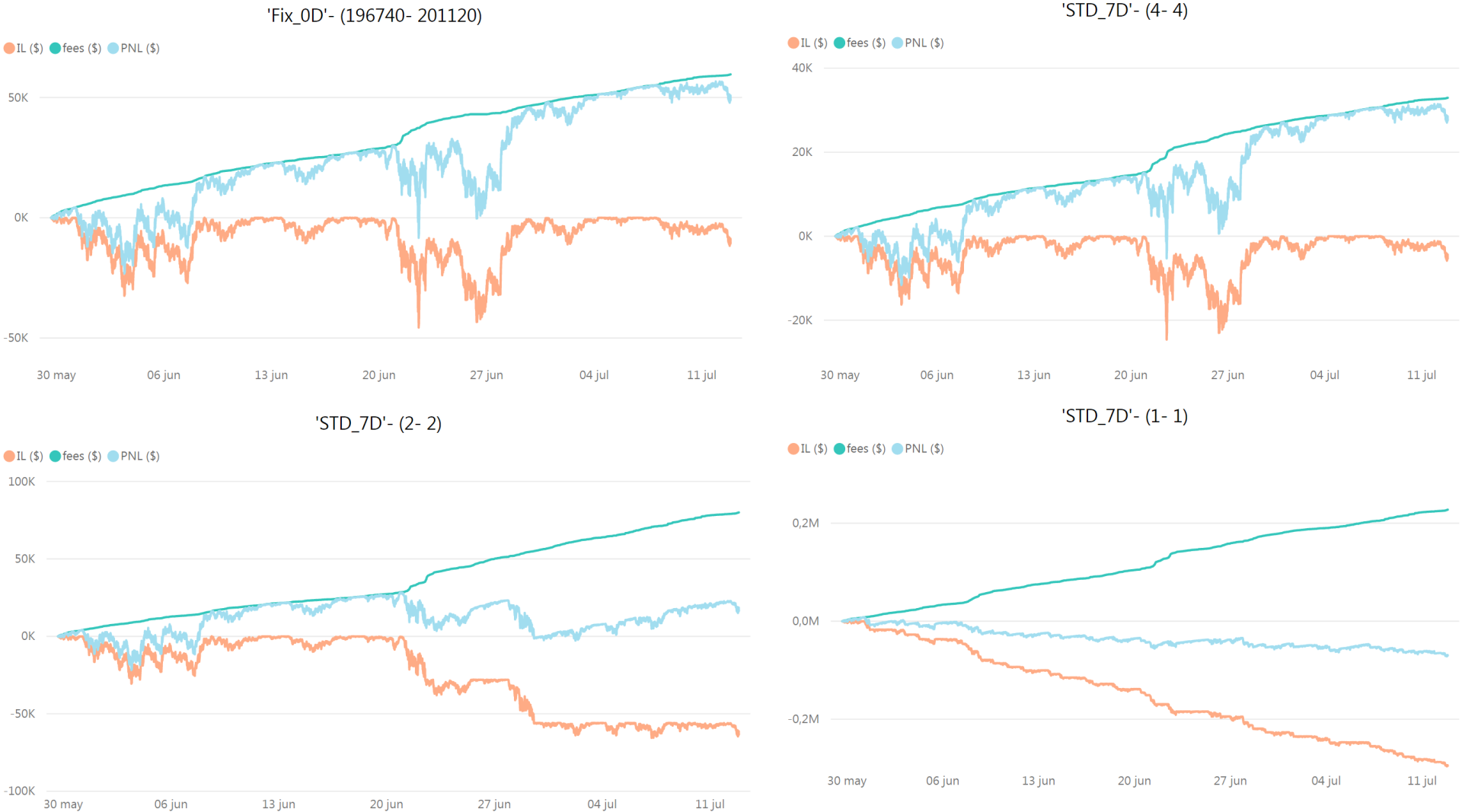

JNP 的这次模拟,展示出了令人担忧的结果:似乎任何打算追随窄区间/再平衡的主动策略都将是失败的。我们先抛开 gas cost 不看(也许将来可以在二层解决),单是 IL(无常损失)一项,不论是宽区间 ‘STD_7D’-(4-4) 还是窄区间 ‘STD_7D’-(0.25-0.25),所获得 fee 均无法足够覆盖 IL,甚至在 0.25 时出现严重亏损。

该模拟展示了两大类策略。表现最好的 Fix_0D 是一种“被动策略”,即在建仓开始便指定一个“较宽”区间范围并在随后保持永恒不变;其余的 STD_7D 属于“主动策略”,即会不断跟随市场汇率的变化“再平衡”新区间——

(1)‘STD_7D’-(4-4) 代表一种宽范围主动再平衡。在本次模拟中由于范围较宽未出现再平衡操作,因此其产生的 IL 是五个里最小的,但也因为其最宽的范围,所获得 fee 收益也是最少的;

(2)‘STD_7D’-(0.25-0.25) 代表一种极窄区间/高频再平衡的策略。从上面表格里看,虽然其产生了最多的 fee 收益,但在这 345 次再平衡里,也深深被 IL 给挫败,造成整体上亏损的局面。

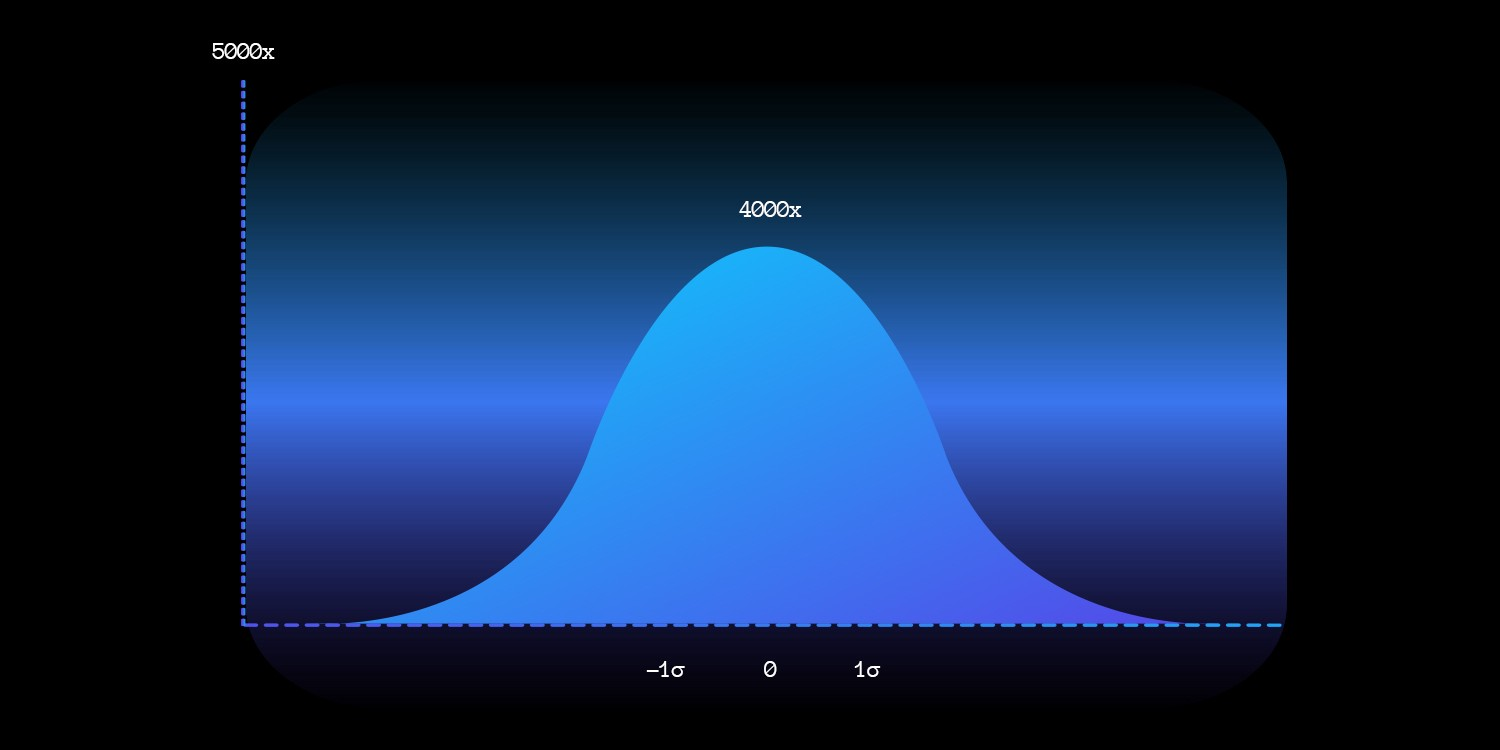

(来自 Lixir,In Uniswap v3 Alice concentrates 68.3% of her capital within +/- 1 standard deviation, 95% within 2 σ and 100% within 3 σ from the current price. Her liquidity concentration would look something like this)

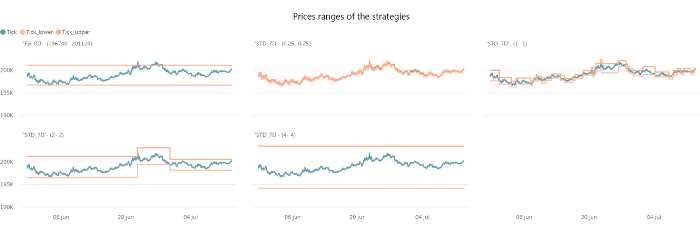

下面展示了这五种策略如何调整区间(再平衡操作),以及各自的 PNL(极窄区间很难产生正的 PNL)。

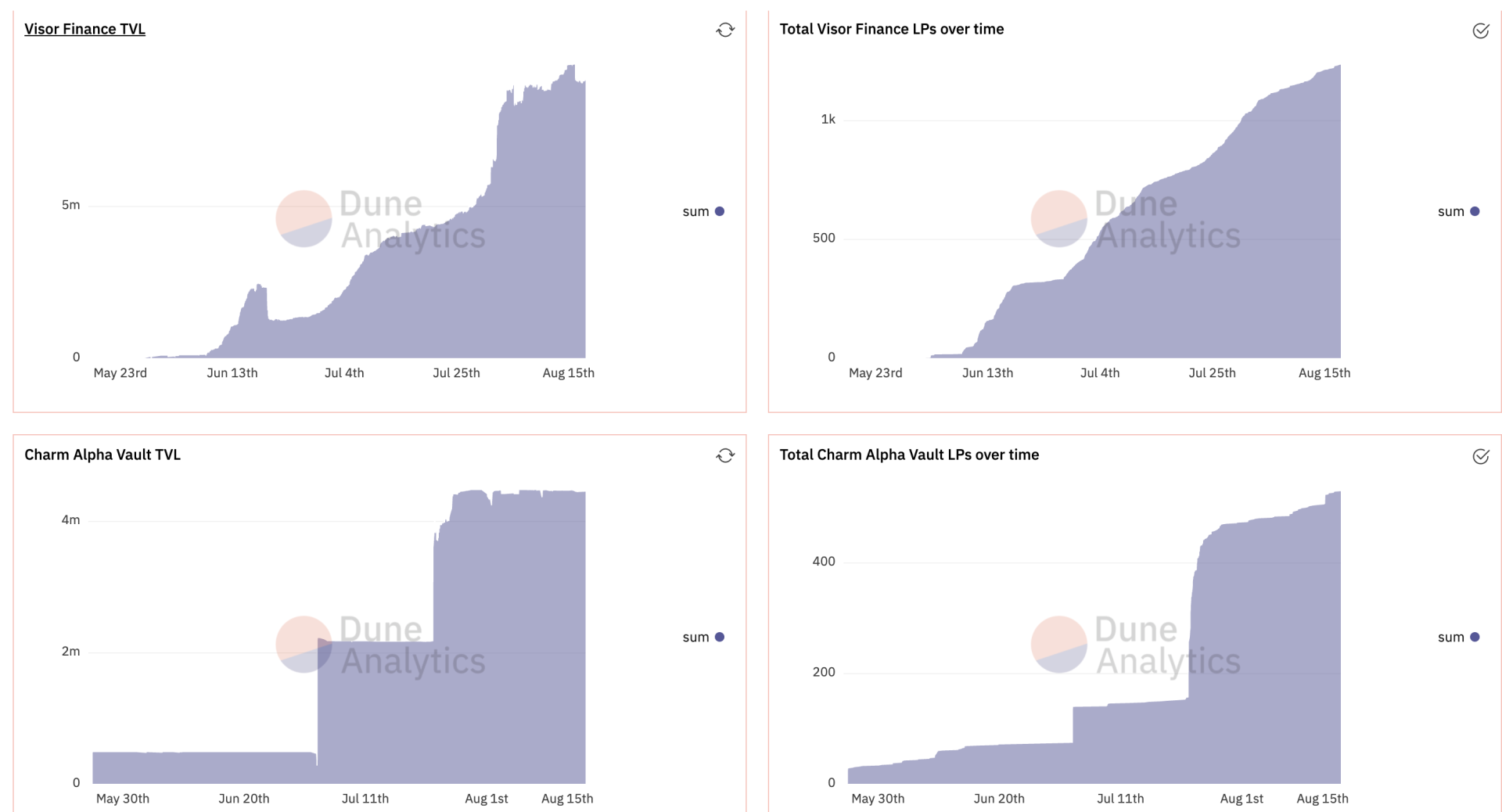

虽然这是一次模拟,但这却也是目前「流动性管理器」项目们最主流的策略尝试——追踪窄/极窄区间+主动再平衡。而事实也证明,这些项目在吸附普通用户资金时也是十分谨慎的,比如 Visor 会限制单个 LP 的存款量。所有已经实现的流动性管理器整体 TVL 均在 1000 万美金规模以下,相比于整个 DeFi 市场甚至 NFT 市场,都是无法融入主流的。

举例来讲,对于持有 ETH 的 LP,他们本身是坚定的 ETH 信仰者,但希望可以将 ETH 参与到 Uni V3 上做市以赚取利率收益。对于这部分群体来讲,不论市场接下来是大涨还是大跌,都希望可提取的 ETH 数量不能少于初始提供的。尤其是在牛市行情中,恒定乘积曲线会不断减仓 ETH,LP 们可提取的 ETH 会越来越少。这在 Uniswap V2 上是无法避免的现象,Uni V3 的到来给了 LP 们更灵活的选择。例如,虽然一开始固定了一个区间做市,但随着牛市行情越来越明朗,ETH 不断冲击新高,作为坚定的 ETH 信仰者可以立即撤出仓位(Position),此时所产生的 IL 也已经固定,最理想的情况是,在过去所赚得的手续费收益足够覆盖 IL,该用户便可以立即用收益补回失去的 ETH,最糟糕的情况是刚开始做市便迎来了超级大牛市,相当于该用户在牛市启动时卖出了一定的 ETH,也就是所谓的 IL(无常损失)。

所以这是一个很奇妙的博弈。

(1)对于信仰者和坚定的持有者,似乎他们并不适合去 Uniswap 上做市,因为一旦开始上涨,不论是 Uni V2 还是 V3 都免不了减仓他们的 ETH。如果一直涨、不回头,这部分无常的损失也就变成了永恒的损失。对这部分群体而言是矛盾的,既坚信“永恒牛市”又惧怕汇率上涨;

(2)对于理智的“智者”,他们会预判行情的顶端并选择分阶段卖出。在 V3 上可以按照自己对未来行情的判断,将整体仓位分割成一段段,即便是上涨行情让每一段的 ETH 被全部清空,也等同于在理想价位分段卖出 ETH。对这部分群体而言,无关牛熊,心态最好;

(3)对于普通 LP,他们对 ETH 看得并不是太重,本来也是因为要加入 V3 做市才购买的 ETH,他们只希望 V3 可以持续带来本金的增长。这部分群体反而更惧怕熊市的来临,因为会让他们的 ETH 不断贬值的同时还在继续购入 ETH。

可谓众口难调。这也就意味着真正的“流动性管理器”应该是多样化的用户入口。例如,对于服务信仰者,保证可提取的 ETH 永远不少于初始仓位,这就意味着这部分流动性管理器(暂叫基金经理)要保持对市场短、中、长期的准确判断。如果在牛市的上升初期,基金经理不应该动用太大的仓位来做市,甚至不要去做市,仅靠 ETH 的上涨来为 LP 增加财富,这也远比手续费收益要高;当牛市行情迎来较为震荡的阶段,可以尝试宽范围做市,这样不断的均值回归会带来手续费收益的同时不会减持 ETH。但如果回顾 1 月份的行情,采取这种做法的基金经理可能后面就要下岗了,因为 2 月后开启了狂暴上涨模式,LP 一定会来找基金经理“维权”的。

所以确实很麻烦,我们不认为基金经理可以在牛市行情下服务好这类 LP,相反,我们更认为在转熊以及下行震荡(尤其是 519 之后长达三个月的时间),才适合服务这类 LP,不断获取手续费收益的同时也在不断增持 ETH,以等待今年下半年的超级大牛市(开个玩笑)。总之,服务信仰者是不太可行的事情,即便是 uni v3 也不会保证 ETH 仓位不变,只要存在上涨,总会出现再平衡问题,也就出现减持,任何试图在再平衡后重新补回 ETH 的前提也是所获得的利润足够补回 ETH,但这谁也不能保证。

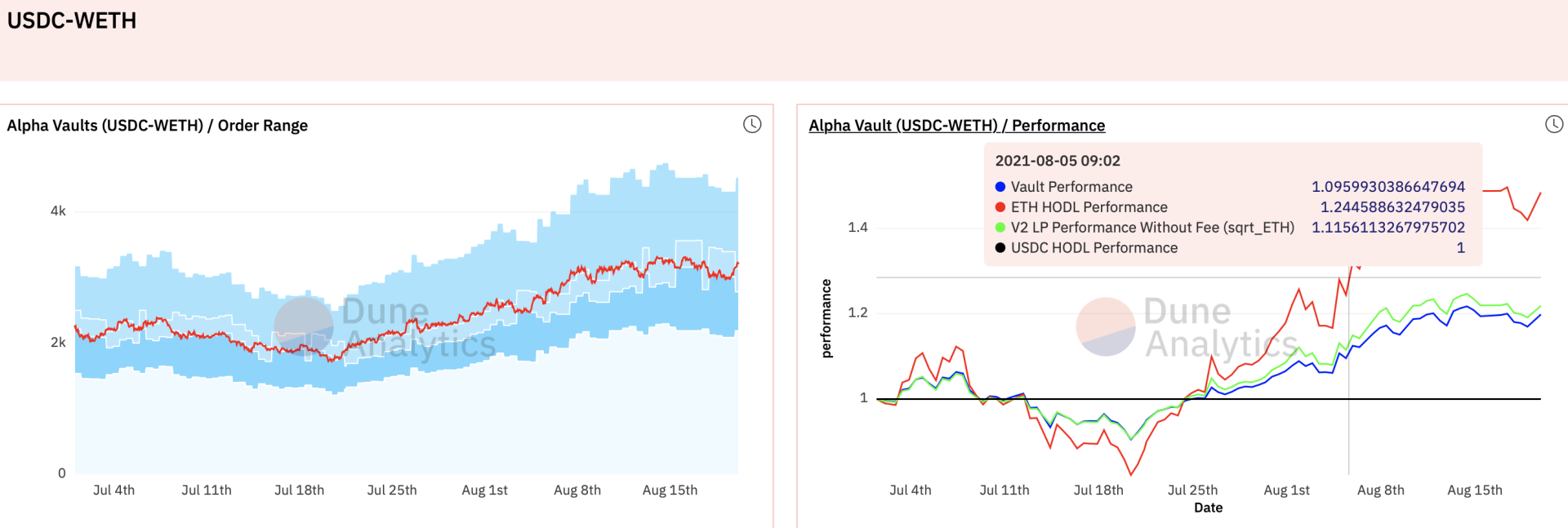

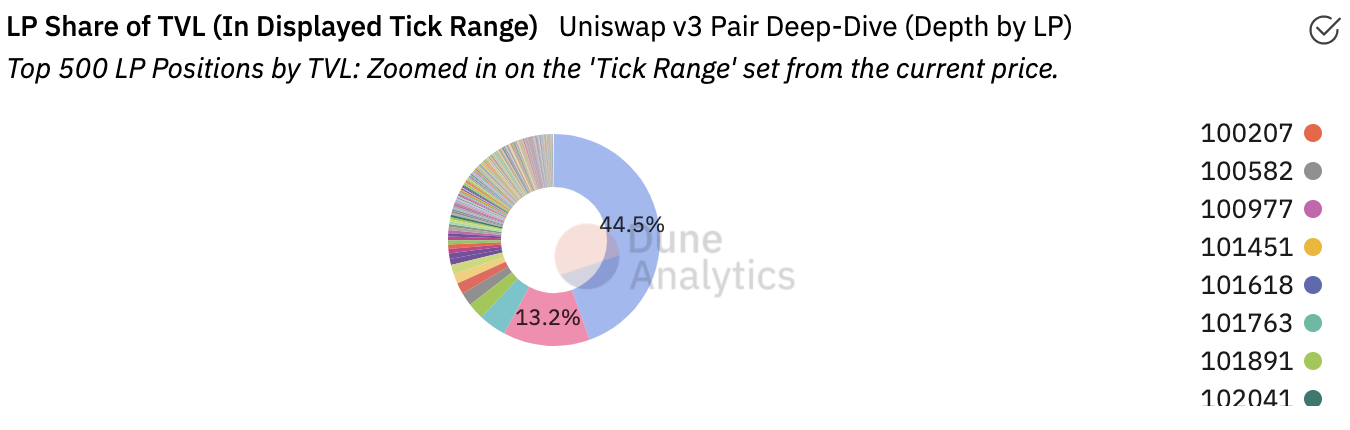

那为什么 Uni V3 还会吸引这么多的 LP 以及交易量,其实大家的目的皆不同。Uni V3 庞大交易量的背后是可观的手续费利润,只有头部的 LP 才能有资格分食。例如在 USDC-ETH-0.3% 池子中最大的 LP 占据了整个 TVL 的 40%,而且该 LP 竟然选择了将所有资金集中在较窄区间(10%以内)。可想而知,该池每天 50 万美金的手续费基本上被他收入囊中。与此同时他也有可能付出高额的 IL 代价,幸运的是在很长一段时间内,ETH 汇率始终在其所设区间内来回震荡,所以并没有固定太大的 IL,反而赚得盆满钵满。如果马上出现大牛市,对他来讲也许 ETH 本来就想在 3000~4000 卖掉,所以他也并不担心是否冲出他的区间,只是一个阶段的结束而已。我们会进一步追踪该 LP 是否会不断再平衡他的仓位。

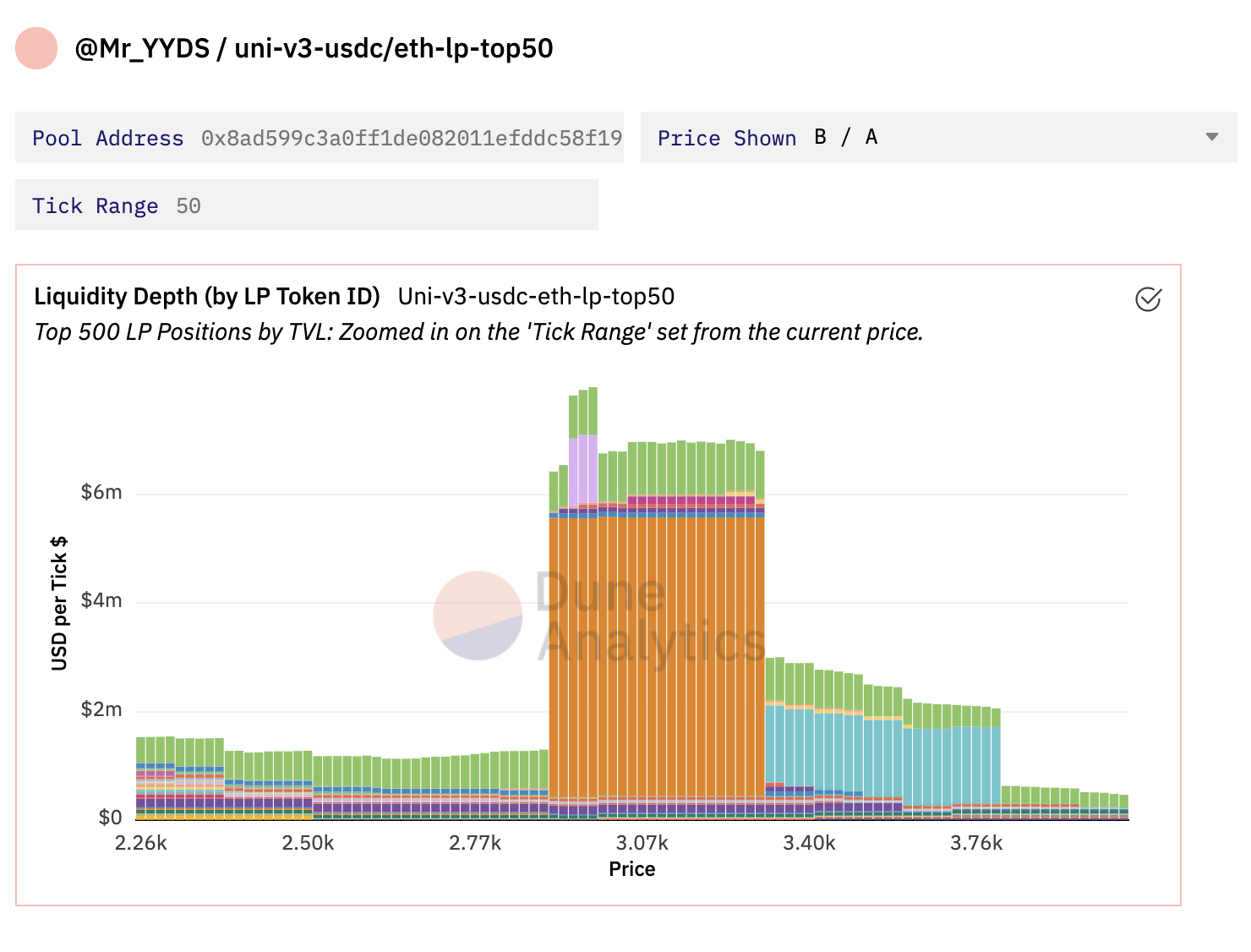

对 uni v3 的 usdc-weth-0.3% 池子前 50 大 LP position(可以理解为 LP top 50)进行了一个简单统计,与所估计的类似:仅 top one 巨鲸(橙色,该 LP 提供的流动性占据整个池子的 40%)就基本统治了整个 2.9k~3.3k 区间,所以我们看到的 v3 上敢于聚集大量流动性于窄区间的操作来自于少数巨鲸群体,胆识和技能过人;除此之外,也存在明显的抄底者(紫色,2941~2977 价格范围),以及坚定的卖出大户(浅蓝色,3316~3807);最后,其实绝大多数 v3 的 LP 参与者都不太会选择窄区间或者限价单模式,还是在按照 v2 的习惯向全区间(或者宽区间)平铺流动性,这是稳健的。

对于更庞大的小户群体,他们参与 Uni V3 能够获取的手续费收益其实也不会特别多,所以他们大多还是选择了在全区间添加流动性的方式,跟 v2 保持一致,如同参与了一个恒定基金:ETH 放在中心化交易所里,担心控制不住自己,在牛市启动前就卖掉,而放到 Uniswap 上,可以始终保持 ETH 的仓位,即便是在牛市最高点,也留有部分,如果熊市了,可以不断增持 ETH,让一种自动模式替代人的心理,这种模式也会吸引很多人愿意将自己的资产放入到 uni 上,以解放自己。

因此,对于当前的流动性管理器们,无法保证 ETH 仓位恒定,也就无法规避 IL,一旦遇到极端上涨/下跌行情,IL 将会成为永恒损失,仅依靠手续费收益是无法弥补 LP 损失。流动性管理器应该具备更复杂的用户画像,也应该尝试更为中长期的策略(分阶段卖出/无限网格就挺好)。其实这跟现实金融甚至量化金融的基金经理无异了,首先要保本,对于普通用户,保的是法币本金,对于信仰者,保的是 ETH 本位,在这个基础上,再找机会去实现手续费收益。如果某次出现判断失误产生了亏损,要能够在后面的一段时间里不断补回,所以永远要跟风险博弈。在一半时间里,需要保本的 LP 的资产不应当进入 Uniswap,而在另外一半时间里,才选择进入去博弈手续费。这些问题无法解决的话,Uniswap V3 也就无法迈入流动性管理器时代。

Uni V3 与 Uni V2 不同,Uni V2 是平台决定策略,是强势的,LP 只有选择接受与否,而 Uni V3 本身是“无罪”的,它只是一个博弈场,一定会有人可以做到规避 IL,一定也会有人加大 IL。如果确实厌恶 IL,可以随时选择部署 V2 的流动性分布,或者选择那些能够专攻“保本”的流动性管理器策略。然而这些在当前都是匮乏的,这段路需要更多的力量来不断建设完善,才能具备跟 CEX 更强大的较量。

(注:图片来源于链闻 ChainNews)

发展到最后可能会发现,所有参与者都处在一个黑暗森林中,不论是 LP、交易者、套利者、狙击者,都如同幽灵般潜行,在波动率夜幕之下,竭力不让脚步发出一点声音;他必须小心,因为无时不刻到处都是跟他一样的猎人,如果他发现了别的人,能做的只有一件事:消灭。在这片森林里,他人就是地狱,是永恒的威胁。Uniswap V3 宇宙中,同样存在黑暗森林法则。

简而言之,言而总之,如果「流动性管理器」们能够找到“开局之路”,整个 Uni V3 的 TVL 将再上一个量级—— 50~100 亿美金,日交易额也将到 50~100 亿美金,整个 Uniswap(v2+v3)的日交易量将超越 Coinbase,才能最终实现“终局之战”!

本文链接:

https://www.8btc.com/article/6679190

转载请注明文章出处