Uniswap、Aave、Curve 等主要 DeFi 协议都在向以太坊之外扩展自身生态。

原文标题:《DeFi 7 月回顾:多链生态下的 DeFi 协议与去中心化治理》

撰文:蒋海波

DeFi 作为下一代金融基础设施,经过数年时间的发展,已完成底层交易、借贷的方向的创新与应用。最早的 DeFi 协议之一 MakerDAO 也在 7 月下旬正式宣布完全去中心化,创始人 Rune Christensen 将从 Maker 基金会离职,基金会也将在未来几个月内正式解散。

DeFi 的创新越来越难,但人们对安全、高效、低成本的区块链平台仍有需求。每个平台都要吸引用户与资金,以建立一个完善的生态,大多数区块链协议也乐于通过投票在其它链上扩展自己的生态。

多链生态下的 DeFi 协议

Uniswap

Uniswap 可能是被 Fork 最多的 DeFi 协议,任何一个注重应用的公链都离不开交易这一基本需求,但 Uniswap 的创新与品牌却为其构建了护城河。

除了以太坊主网之外,Uniswap 在 7 月份也已正式部署在以太坊扩容方案 Optimism 的主网上,但现在仍不完善,TPS 受到限制、不能自由上币、数据可能无法准确显示。此前 6 月份,Uniswap 也表示已在通过投票后部署在另一扩容方案 Arbitrum 上。

当前,Uniswap V3 凭借 Uniswap V2 一半的锁仓量,获得了 V2 版本 3 倍的交易量。可以看到,Uniswap V3 比 Uniswap V2 发展前景更好。为了完成从 V2 版本到 V3 版本的过度,7 月 17 日,Llama 创始人 Shreyas Hariharan 在 Uniswap 社区提出了 Uniswap 流动性激励计划框架(Uniswap Liquidity Program,ULP)的 0.1 版本,建议进一步分发 165 万 UNI 代币,以激励 Uniswap V3 的流动性。

Aave

Aave 扩展到 Polygon 后,已成为 Polygon 上锁仓量最大的 DeFi 协议。在 Polygon 上的借贷协议中,Aave 的锁仓量超过第二名的 QiDao 十倍以上,且 QiDao 是和 MakerDAO 一样通过抵押资产生成稳定币,和 Aave 不属于同一细分赛道。

MakerDAO

虽然 MakerDAO 并未在其它链上重新发起一个一样的项目,但 DAI 已作为最主要的资产之一在其它链上广泛使用。

MakerDAO 也在思考自身的多链策略,核心单元成员 Derek 5 月底在论坛中发布了一篇文章《MakerDAO 的多链策略和路线图》,其中提到几种可以扩展 MakerDAO 生态系统的方案:在 Rollup 和侧链上提供廉价的 DAI 访问;允许使用这些链上任何抵押品直接在 L2 和其它链上铸造 DAI;铸造 DAI 为快速提款桥提供几乎无限的流动性;使用其它链的原生抵押品进行铸造。

MakerDAO 在 Optimism 上的 Dai 桥也在上个月顺利上线,能降低交易手续费,做到几乎实时交易,但是 Optimism 的提款仍需要一周。

Compound

Compound 选择了全新的方案,准备推出基于 Substrate 的 Compound Chain,依旧使用 COMP 作为治理代币,并计划通过借贷发行类似于 DAI 的原生记账单位代币 CASH。Compound Chain 允许跨链桥接不同链的价值,其上的资产余额可以被发送到其它链,例如,用户可以在以太坊上存入 ETH,可以作为 Compound Chain 其它链上的抵押品。这样可以解决以太坊网络 Gas 费高,没办法支持非以太坊资产的限制。

SushiSwap

SushiSwap 是 Uniswap 最成功的分叉项目,多链生态正是 SushiSwap 成功的关键。除以太坊外,SushiSwap 还在 Polygon、Fantom、OKEx、xDai、Avalanche 等九条链上部署,通过 SushiSwap 官网可以一键完成 MetaMask 钱包配置。在相当长一段时间内,Polygon 上的 SushiSwap 都与 QuickSwap 的锁仓量和交易量不相上下,虽然现在已经被 QuickSwap 拉开差距,但锁仓量在 Polygon 上也仅次于 Aave 和 QuickSwap。

Curve

作为最大的稳定币兑换协议,Curve 此前也已部署至 Polygon。Curve 的分叉版本 Ellipsis 也被部署到 BSC,且成为 BSC 上锁仓量第三大的协议,仅次于 PancakeSwap 和 Venus。Ellipsis 虽说不是 Curve 的官方版本,但是 Ellipsis 的治理代币会有一部分分发给 Curve 中 veCRV 的持有者。

DeFi 相关的数据

锁仓量:借贷类产品锁仓量上涨 50%

根据 DeBank 的数据,7 月份以太坊、BSC、Heco、xDai、Polygon、Fantom 几条链上的总锁仓量从 800 亿美元升至 901 亿美元,上涨 12.6%;净锁仓量从 616 亿美元升至 683 亿美元,上涨 10.9%。

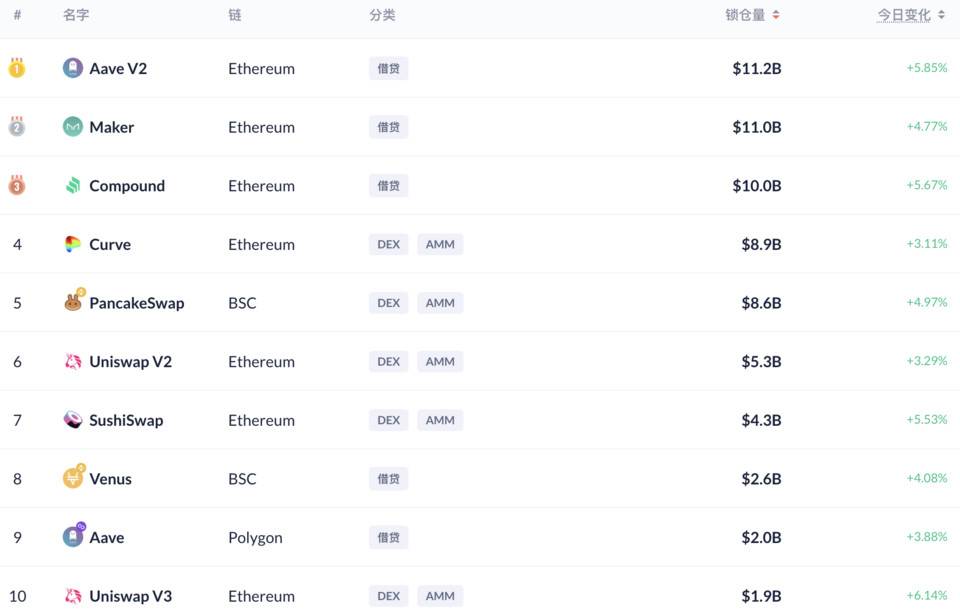

具体到单个的项目,截至 8 月 5 日,借贷龙头 Aave V2、Maker、Compound 的锁仓量相对上个月基本都有 50% 的上升,均突破 100 亿美元,而 Curve 的锁仓量基本没变。其中部分原因可能是借贷协议中的抵押品主要是 ETH、WBTC 等风险资产,随着行情回暖,这些资产自身有较大幅度的升值。而 Curve 中主要是稳定币,只有少数 BTC、ETH 等资产。

稳定币:除 TUSD 外整体均上涨

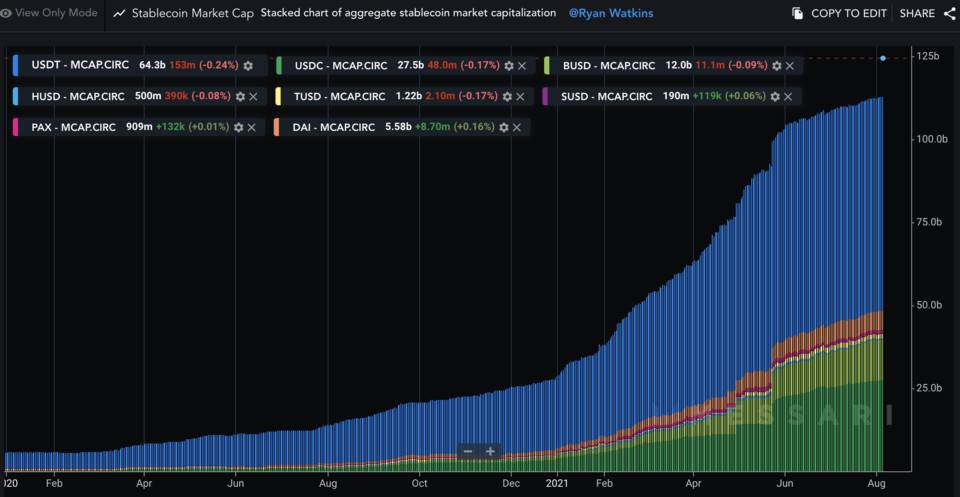

根据 Messari @Ryan Watkins 统计的数据,截至 7 月 31 日,主要稳定的流通市值已经达到 1123 亿美元,比上月增加 4%。它们分别为:USDT 643 亿、USDC 273 亿、BUSD 123 亿、DAI 55.1 亿、TUSD 12.6 亿、PAX 9.27 亿、HUSD 5.52 亿、sUSD 1.93 亿美元。在市值超过十亿美元的稳定币中,USDT、USDC、DAI 的流通量增长放缓,BUSD 这一个月仍然增长了 21.8%,而 TUSD 流通量下降 16%。

DEX:Uniswap V3 稳居榜首,衍生品交易可能迎来快速增长

去中心化交易所(DEX)的交易量总体变化不大,每天成交量约 32 亿美元,但各个 DEX 的交易量却有所变动。在推出 3 个月后,现在 Uniswap V3 已经牢牢占据交易量的榜首,其交易量占比不断上升,现在已经占据所有 DEX 交易量的 1/4,其流动性也仍处于上升趋势中。与此同时,Uniswap V2 的流动性和交易量却在降低,用户在向 V3 版本迁移。倘若 Uniswap V3 再推出流动性挖矿计划,可以预料,会有更多资金快速完成迁移。

随着 dYdX 治理代币的推出,dYdX 的交易量可能迎来较大的提升。根据 DeBank 的合约数据,在宣布推出治理代币之前,dYdX 每天的合约交互数约为 400,交互用户数约为 200,这一数据与 dYdX 的估值并不匹配。这也是衍生品交易所普遍遇到的问题,即用户数非常少,如 MCDEX、Perpetual,它们的数据也不容乐观。衍生品交易所的账户通常与用户钱包余额并不通用,需要单独的一步存入资金的过程,这就使得协议的互操作性降低,用户习惯需要培养。

dYdX 本次将 7.5% 的币作为回溯奖励分发给早期用户,一部分目的是为了奖励用户,增强社区共识,另一个目的也是为了让用户前去交易。包括最低档位的奖励在内,所有用户都必须要完成任务,至少发生一笔交易才能最终领取奖励,获得的奖励代币越多,需要的交易量也越大。虽然交易成本相对空投的价值并不高,但可以借此增加活跃用户。同时,dYdX 还开启了交易挖矿,将根据手续费和平均持仓量发放 DYDX 代币。在增加了代币激励之后,dYdX 每天的合约交互数上升至 2000 左右,交互用户数上升至 1500 左右。

抵押借贷:Compound 增量最显著

截至 7 月底,去中心化借贷平台的总借款量为 255 亿美元,比一个月前增加 28.8%。Compound 的总借款量在这一个月里从 37 亿美元升至 78 亿美元,无论是数值还是百分比,在主要的借贷协议中,Compound 的增量都最大,也让它重新成为借款量最多的去中心化借贷协议。

一些建立在底层协议之上的 DeFi 聚合器也发挥着重要的作用,甚至可能改变借贷市场的格局。截至 8 月 5 日,Instadapp 的锁仓量已经达到 94.6 亿美元,其中的资金主要存入了 Compound、Aave V2 和 Maker,可以在原有的基础上为用户分发治理代币 INST。

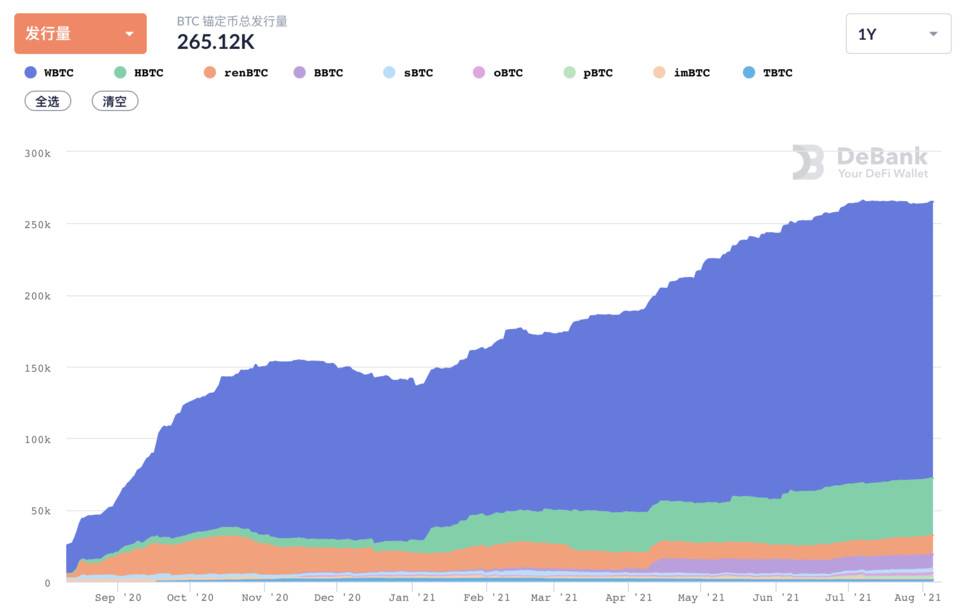

BTC 锚定币发行量平稳上涨

比特币锚定币的发行量趋于平稳,7 月份,以太坊上的 BTC 锚定币发行量由 262143 枚升至 263238 枚,只增加了 0.4%。每一种锚定币的占比也基本维持不变,WBTC 的发行量略有减少,renBTC 略有增加。

结语

在过去一年多的时间里,以太坊上的 DeFi 生态迎来大规模的爆发,但现在交易、借贷等领域的基础的创新也越来越难。与此同时,主要的 DeFi 协议都在考虑如何在其它扩容方案上扩展自身的生态。

各个赛道的龙头略有变化,Uniswap V3 已成为日交易量最大的 DEX,且增长势头良好;Compound 的总借款量重新回到第一,最近开通了 4% 固定利率的存款;稳定币 BUSD 发行量继续保持高速增长;dYdX 在开始代币激励后可能迎来快速增长。

来源链接: www.panewslab.com