理解总锁仓价值(TVL)指标

DeFi 已经成了业内最热议的话题之一,每月都有数十个新的 DeFi 项目启动。DeFi 应用使得创建能够自动执行的金融合约成为可能。总的来说,这些合约有利于促进密码学资产的发行、借贷、交易和管理。

鉴于 DeFi 应用的范围很广,我们很难从 DeFi 这个大概念来衡量其采用情况。毕竟,交易和借贷在操作上区别很大,很难进行比较。为了解决这一问题,DeFi 行业采用了一种叫作 “总锁仓价值(TVL,Total Value Locked)” 的指标来衡量 DeFi 项目的热度和实力。

无论是借贷类还是交易类 DeFi 应用,几乎都需要用户存入密码学资产(例如,稳定币)作为质押物。协议的 TVL 就是某个应用(无论它属于哪种功能类型)中所有质押物的美元价值总额。有了 TVL,我们就可以将货币市场(如 Aave)与去中心化交易所(如 Uniswap)进行比较。

自 2019 年以来,DeFi 行业的规模呈指数级增长。TVL 已经成为衡量 DeFi 采用情况的事实标准,而且是 Coin Metrics 上最重要的几个指标之一。在本文中,我们将分享精确计算 TVL 所面临的一些挑战,以及使用 TVL 对 DeFi 协议进行估值的主要缺点。

最终,我们总结出了妨碍 TVL 成为稳健指标的三大主要挑战。

协议多样性下,“总量” 成谜

DeFi 依然处于发展初期,每天都会见证协议和应用的诞生和消亡。这些新启动的 DeFi 项目中,部分只是已有协议的复刻或已有系统的新版本,其它都是全新的。在对某条智能合约区块链进行整体估值时,这条链上承载的项目越多,估值难度越高。

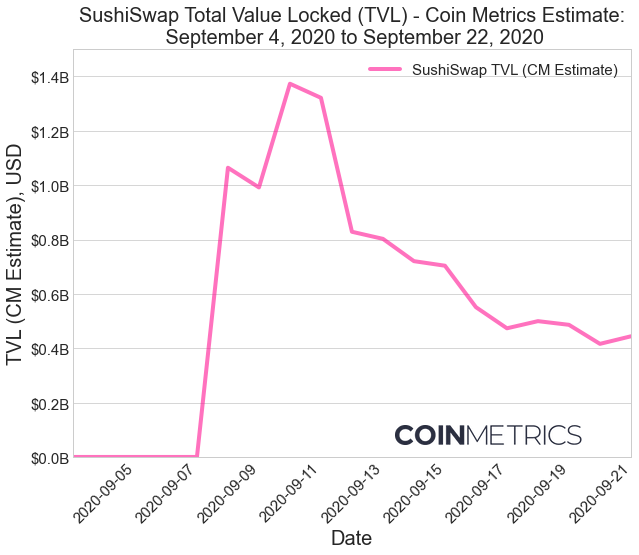

有的 DeFi 协议一举成名,在短短数天内积聚了价值数十亿美元的质押物。例如,克隆自 Uniswap 的 Sushiswap 于 2020 年 9 月声名大噪,其 TVL 一夜之间从数千美元暴涨至十亿美元以上。

为何会出现如此惊人的涨幅?从本质上来说,DeFi 协议的激励机制拥有很高的延展性。突然出现的 SushiSwap 之所以能在短时间内吸引数十亿美元的质押物,是因为它引入了原生代币 SUSHI,并采用一种激进的发行机制让早期采用者更能受益。

这种做法开创了一个有可能无限次重复的先例。由于协议克隆频繁发生,想要万无一失地实时追踪一条区块链上的所有质押物几乎是不可能的。Coin Metrics 之类的数据提供商必须选择单独追踪哪些协议的 TVL,因为将每个协议的 TVL 整合起来需要一些人力劳动。

由于新协议频繁上线,所有数据提供商对所有 DeFi 应用的质押物总价值估值是天然偏低的。为了准确计算一个平台(如以太坊)的 TVL,提供商必须不断重新评估之前的测量数据,来体现新增的协议和质押物种类。由于新的智能合约平台对 DeFi 趋之若鹜,层出不穷的新协议使得数据提供商很难准确地对整个协议的 TVL 进行估值。

除了新协议发布频率高的问题之外,另一个复杂因素是现有协议也有可能发生变化。为了将这些变化统计进来,数据提供商必须持续监控新版本和合约的部署情况。例如,Uniswap 现处于第三次迭代,每个版本的质押物追踪方式都略有不同。因此,Uniswap 的 TVL 是每个版本的质押物价值之和,数据提供商必须分别对各个版本的质押物价值进行评估。

未来,DeFi 行业有可能围绕一系列规范或标准稳定下来。一旦实现标准化,整合新协议就会容易得多。然而,标准化并非灵丹妙药,因为我们无法确保所有协议都严格遵守标准。正如我们所看到的那样,随着 ERC20 标准蓬勃发展,出现了很多依然需要人工审核的变体。因此,考虑到新协议的发布速度,在短期至中期内,DeFi 标准化都不可能让数据提供商在数据分析方面实现质的飞跃。

质押物多样性下,“价值” 成谜

DeFi 协议可以支持几乎所有类型的资产作为质押物。尽管有一些协议限制了质押物种类,但是很多协议都没有这么做。

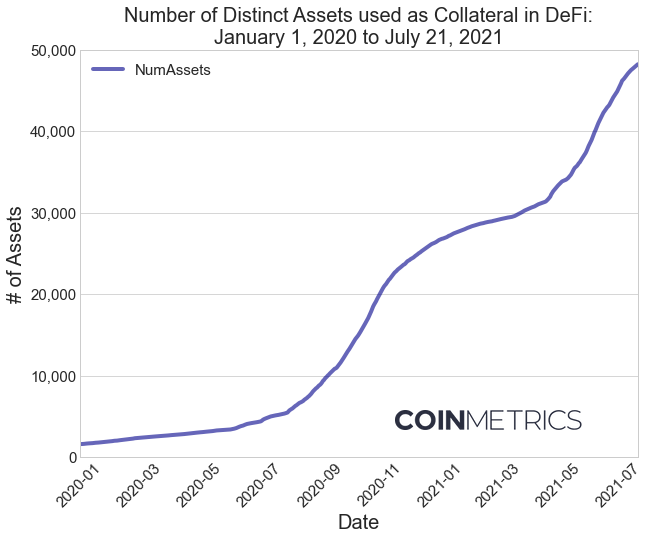

上图显示了在 DeFi 应用中作为质押物的资产种类的下限。该数据并未反映整个 DeFi 行业的情况,因为它没有包括所有 DeFi 协议的数据,而且涉及的资产类型仅限于 ERC20 代币。尽管如此,该数据可以让我们一窥代币化趋势以及 DeFi 行业内质押物种类迅猛增长所带来的影响。

繁多的质押物种类使得估值复杂化。所有这些资产都可以在多个平台上进行交易,包括中心化的链下交易所和去中心化的链上协议等等。收集这些平台的价格数据成了非常艰巨的任务,而且像协议整合那样不具备可扩展性。与此同时,这又是不得不做的事,以便基于交易平台的指标值对用作质押物的资产进行准确定价。

即使数据提供商有足够的带宽可以根据所有交易平台的数据生成指标值,但是它们很难直接使用采集到的票面价值来计算。就像计算密码学资产的市值那样,DeFi 流动性池的价格数据同样存在被操控的风险,最终影响价值评估的准确性。

Coin Metrics 参考汇率等稳健的价格来源最多提供市值前几百的资产的价格。其余资产的当前价格则要根据链上交易所的数据来估算,但是估算结果并不一定准确,因为我们无法确保这类资产有足够高的交易频率,或者链上交易所的流动性是自然流入的。

再质押盛行下,“锁仓” 成谜

最后也是最容易被忽略的,使用 TVL 还需要解决的一大重要挑战是,了解用作质押物的资产的构成。评估某个协议的 TVL 时,人们可能会假设每单位质押物价值均由该协议独占。换言之,该协议的锁仓资产仅在该协议内使用,没有用于其它协议。

然而,从 DeFi 货币市场的设计来看,这个假设是错误的。DeFi 可以让人们创建资产衍生品来实现再质押。简而言之,已经在一个应用中充当质押物的资产还可以在另一个应用中充当质押物,然后反复质押。有一些 DeFi 应用专为实现再质押而设计,以便为用户提供杠杆。虽然这不是什么新鲜事,但是与人们一般理解的 “锁仓” 相悖。

简而言之,一些在 DeFi 应用中被用作质押物的资产其实是对另一个质押物的债权凭证。这就产生了乘数效应,大大增加了 TVL 估值,因为初次质押的资产和再质押的资产都被计算在内。目前采用的 TVL 计算方法无法区分二者。因此,根据协议,质押物的价值可能会被大大高估。

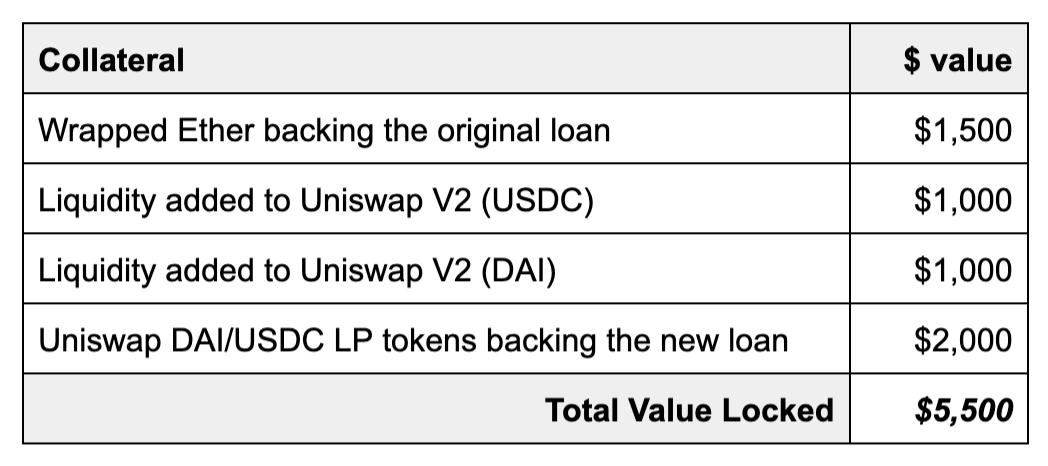

为了阐明上述观点,我们来看下面这个例子:

-

用户将价值 1500 美元的 WETH 存入 Maker,借得价值 1000 美元的 DAI(质押率为 150%)。

-

用户将借得的 DAI 连同价值 1000 美元的 USDC 一起存入 Uniswap V2 的 USDC/DAI 池中,然后获得代表池中对应流动性份额的 LP 代币。

-

用户将 LP 代币再质押到 Maker 内借得价值 1960 美元的 DAI(质押率为 102%)。

简单来看,TVL 可以计算为:

然而,复杂一点的计算方式只会将价值 1500 美元的 WETH 和价值 1000 美元的 USDC 看作 “真正的” 质押物,最终得出 TVL 是 2500 美元的结论。这种计算方式不计入代表某个质押物的债权的资产,例如 DAI(质押贷款)和 Uniswap DAI/USDC LP 代币(代表 Uniswap V2 DAI/USDC 代币对背后流动性的债权)。

这就引入了额外的复杂性,因为质押行为会给 TVL 增加隐性杠杆。

寻找更好的 DeFi 指标

为了更好地理解 DeFi 系统并对它们进行合理估值,我们可以将 DeFi 资产理解为新型资产担保债券(ABS)。ABS 是一种金融衍生品,代表对一篮子用作质押物的资产的索取权。在 DeFi 领域,这些衍生品为密码学资产的交易、借贷和管理提供了基础。相比发行 ABS 的传统金融系统,DeFi 企图提高透明度并实现自动化风险管理。

在这种情况下,TVL 衡量的是杆杆市场的总体规模。正如本文所说,TVL 具有误导性,因为它被杠杆带来的乘数效应夸大了,具有很高的价格敏感度,而且缺乏全局性。如果不知道具体的乘数是多少,我们就无法衡量系统的健康程度,而且最重要的是,无法分析系统应对价格冲击的敏感度。对于 DeFi 系统而言,价格敏感度是重要情报。

鉴于上述种种原因,我们在进行 TVL 估值之前要先找到办法区分初次质押和再质押这两种情况。同样地,我们还要使用 “原生价值单位” 来追踪 TVL,从而消除价格敏感度带来的影响并更好地了解应用的发展情况(译者注:似乎是说直接使用代币的数量而非其美元价值)。除了找到更好的 TVL 估值方法之外,我们还要计算另一个有趣的指标:支持某一应用的合约总数(而非价值)—— 等同于 DeFi 的 “未平仓合约”。

当然了,要想一次性解决上述所有指标颇具挑战性。为了更好地实现自动化的数据采集过程,我们正在构建一套新的工具,以更具可扩展性的方式来解析智能合约数据。考虑到计算整体估值所带来的挑战,我们的 DeFi 指标将侧重应用级别的风险管理,以及来自知名 AMM 的交易数据。

结论

总的来说,TVL 并非表面看起来那么可靠,而是具有欺骗性的复杂指标。构成 TVL 的每个单词背后都是一项挑战:

“Total” 意味着要追踪一个协议的所有版本,以及该协议在多条底层区块链(例如,以太坊、币安链)和多个 Layer 2(例如,Matic、Fantom)上的版本。

“Value” 意味着要为可用作质押物的上千种资产中的每一种找到可靠价格。

“Locked” 其实是用词不当,因为在大多数协议中,流动性的流入流出速度非常快。这也意味着,我们需要理清每种资产之间的关联来避免二次或三次重复计数。

DeFi 行业需要融合更好的方法来衡量 DeFi 应用的发展。这将是一个协作的过程,因此我们期待贡献更好的指标,同时向社区学习。

原文链接:

https://coinmetrics.substack.com/p/coin-metrics-state-of-the-network-0c0

作者: Lucas Nuzzi、Antoine Le Calvez & Kyle Waters

翻译&校对: 闵敏 & 阿剑