Uniswap V3 的潜力尚未被完全开发出来,而新协议构建自动化链上策略可以帮助积极管理流动性资产,让普通 DeFi 用户也可以参与民主化做市。

译者|Chaindder

来源|链得得

为什么做市商很重要?

金融中的做市,绝不仅仅意味着简单的 x*y=k 方程式计算。

在传统的中央限价订单簿 (CLOB) 市场中,做市商专门提交订单的买方和卖方订单。

举个例子,当你在 FTX 上进行买入交易的时候,你的交易对手可能不是另一个定向交易者,而是一家做市公司。

大多数高频交易公司,甚至银行,都会将其投资组合的一部分分配给做市活动,其中著名的做市公司包括 Two Sigma、Citadel 和 Jump Trading 。

做市商在传统市场中尤为重要,因为仅靠定向交易者并不能为市场运作提供足够的流动性。这是由于以下几个原因:

1、存在信息碎片化。买家无法有效地与卖家沟通,尤其是在交易长尾资产时。

2、一些市场参与者要求立即执行交易。但实际上,交易需要时间来清算。

3、流动性受到市场情绪的不对称影响——在牛市中,流动性会大幅增加;在熊市中,流动性则会快速枯竭,这点已经在 Deribit 期权的未平仓合约的美元价值上充分体现出来上。

4、大宗交易(大额买卖)受到高价格影响。

这些问题既掩盖了价格发现又增加了市场波动,结果导致市场效率低下。尤其在 DeFi 中,缺乏提供流动性的做市商,可能导致新推出的通证出现巨大的价格涨跌。

这也是为什么您应该根据通证流动性池的深度在某个“美元交易额”上设置智能警报。

为什么要做市?

DeFi 中的做市商不仅能从交易费用中获利,还可以获得一定的流动性奖励。

本质上,这与从买卖差价中获利的传统做市商没有太大区别。换句话说,做市商通常会设置买入订单和卖出订单,然后通过两者之间的差额获利。

不过,有获利就有风险。DeFi 用户最担心的就是无常损失(Impermanent Loss),而机构做市商则试图减少资产价格随时间变化的风险。

一般来说,做市本身就是一项复杂的业务。机构投资者之间也有多种竞争方式,他们会不断调整点差和买卖金额,并且从衍生品市场购买对冲工具,在低延迟软件上执行光速订单(light-speed orders)。

正因为如此,对于散户投资者来说,在传统的中央限价订单簿 (CLOB) 市场中做市的难度很大。

虽然可以通过一些软件程序来获得帮助,但相比于机构投资者,个体交易者并没有太多规模优势。

探索自动化做市

自动做市商(AMM) 引入了一种被称为“惰性做市”( lazy market making)的概念,这个概念彻底颠覆了传统做市模式。

在去中心化金融市场中,资产会被存入一个称为“流动性池”的合约中,允许各种交易者在这个流动性池中进行交易。

之所以称为“自动化”,是因为自动化做市商中的资产价格会根据预定义的数学公式发生变化,比如Uniswap使用是常数乘积公式 x * y = k,其中 x 和 y 是两个通证的储备金,两个通证的准备金余额相乘必须始终等于常数 k。

多年来,市场上的其他自动化做市商还引入了其他公式,每个公式都有自己的定价曲线,但他们都有一个共同特点:做市是自动化的,而且,也许更容易。

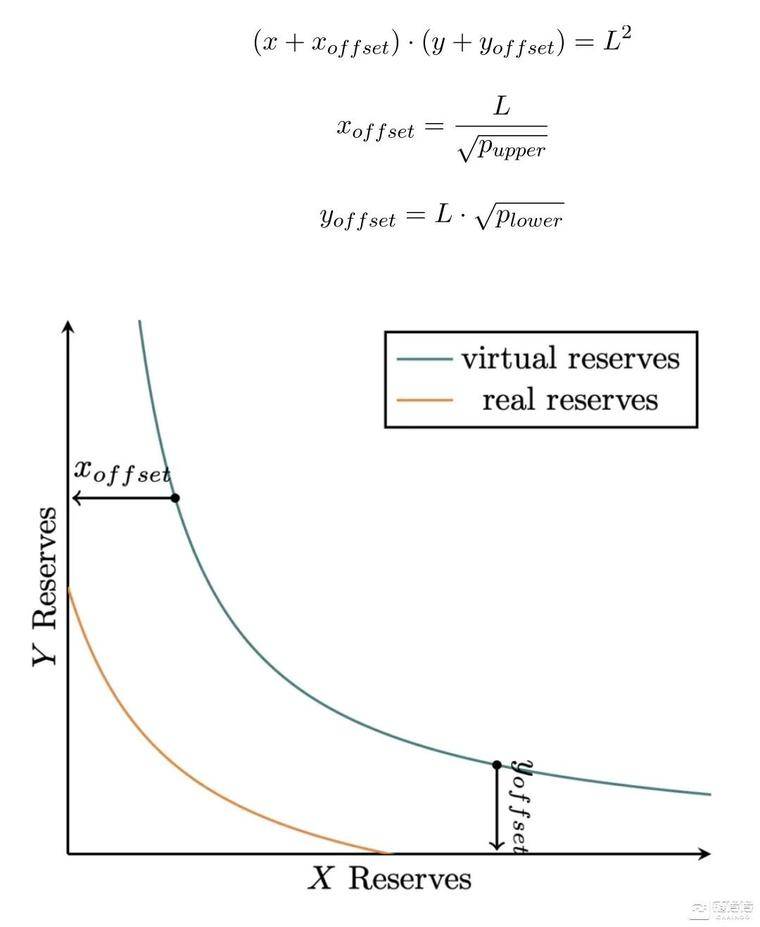

Uniswap V3 对自动化做市商模型进行了深度优化,允许用户按照预定义的价格范围汇集资产,这样就能增加可定制的流动性头寸。

你可以将单个Uniswap V3 流动性头寸看做是一个基于常数乘积公式 x * y = k 的自动化做市商,但这个自动化做市商仅适用于已设定的价格范围。引用 Dan Robinson 的工作成果。

单个Uniswap V3 头寸的流动性池资产之间的关系也可以用一个公式来表示,如下图:

上图公式里的“offset”,是指设定Uniswap V3中价格范围下限和上限的函数。

正如我在之前的一篇文章中提到的,基于这个公式,流动池中资产的资金效率被大幅提高了,而且也使用户能够通过同时拥有不同的流动性头寸来定制个人的整体做市头寸。

然而,资本效率提升也需要付出代价,你可能会面临市场价格跌出已设定做市范围的风险。举个例子:你以 1000-2500 美元的价格范围为 ETH/ USDC 资金池汇集流动性——

当 ETH 的价格跌至 1000 美元以下时,你最终只会获得 ETH。

当 ETH 的价格超过 2500 美元时,你最终只会获得 USDC。

在这两种情况下,你的资产都无法赚取费用收入,而且本身持有的单一资产也会面临下跌的不利影响。

这就是在Uniswap V3上做市的难点,流动性供应不再是简单和被动的,而是需要不断监控,然后快速进行战略调整。

在本文中,我们还会进一步分析链上数据,以发现对 Uniswap V3 上做市行为的实证见解。

方法

每个 Uniswap V3 头寸都由一个唯一的 NFT 代币表示,我们将解析与流动性头寸管理相关的 5 种不同事件的数据。

1、由 Nonfungible Position Manager.sol 发出的Increase Liquidity (流动性增加)、Decrease Liquidity(流动性减少)和Transfer(流动性转移)事件;

2、UniswapV3 Pool.sol 发出的 Mint (铸造)& Burn(销毁)事件。

通过将这些事件的数据拼凑起来,我们能够找到特定流动性头寸(即 NFT)的更新频率。使用 Transfer 事件,我们能够找到这些当前 NFT 头寸的最终所有者。

如果最终所有者是销毁地址,则会将倒数第二个所有者作为该 NFT 头寸的“所有者”( owner)。

需要注意的是,上述公式是基于这样一个假设,即:从一个以太坊地址转移到另一个以太坊地址的 NFT 最终属于同一个所有者。

因为目前还没有买卖 Uniswap V3 NFT 头寸的开放市场,也没有任何理由让某人不直接购买基础资产而选择购买NFT并自己提供流动性。

如果 Uniswap V3 流动性提供者 (LP) 正在积极管理流动性,人们会期望Uniswap V3 流动性提供者频繁更改其流动性头寸——这其实可以通过一些链下算法或通过链上合约完成。

我们进行了简短的探索性分析,旨在进一步了解流动性提供者是如何使用 Uniswap V3的。

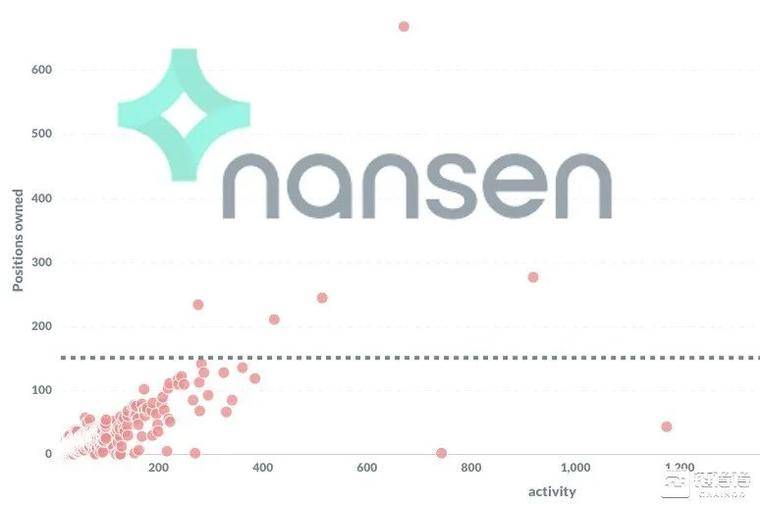

在当前所有持有Uniswap V3头寸的用户中,绝大多数地址仅拥有1个流动性头寸(占比为58%),拥有超过5个NFT头寸的地址占比更低,只有不到10%。

使用这些数据,我们可以通过归集相关地址的“Increase Liquidity”(流动性增加)和“Decrease Liquidity”(流动性减少)事件的数量求和来计算相关地址的活动分数(其中包含由该地址销毁的 NFT),我们也针对每个地址的此活动分数绘制了拥有的头寸数量的散点图。

该趋势表明,地址的活动得分始终超过其拥有的头寸数量,很少有地址拥有超过 150 个 NFT 头寸。我们因此可以推断,活动增加的比例超过了拥有头寸的比例。

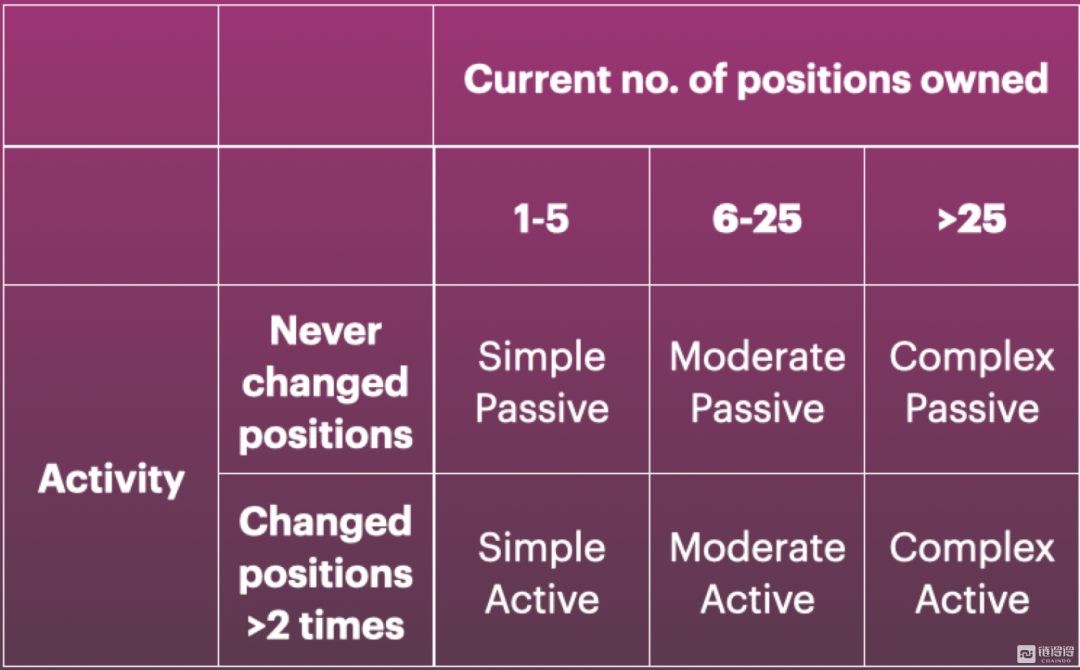

我们使用如下所示的分类启发方式,利用不同颜色来分析相关数据:

“简单被动”地址(Simple Passive Address),指的是只拥有一个 Uniswap V3头寸的地址,并且该地址在拥有头寸之后就没有进行过任何更改。从各种意义上来说,这个地址其实都可以看作是一个“懒惰”的流动性提供者。

“复杂主动”地址(Complex Active Address),指的是流动性提供者拥有多个头寸并积极管理。如果一个地址的活动分数大于其拥有的通证数量,则可以推断出这一点。我们选择 2 作为一个任意的阈值来证明它是活跃的。

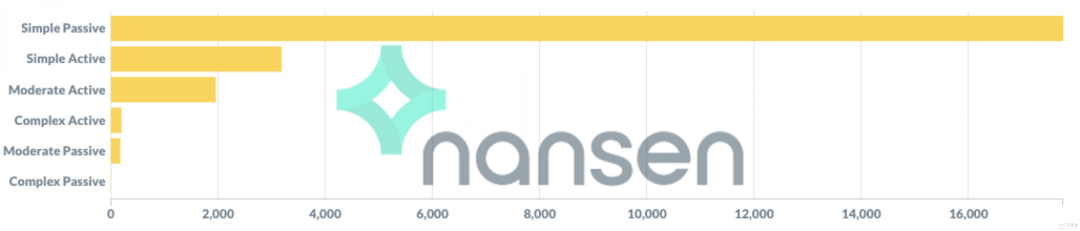

我们发现,总共有 22,864 个唯一地址在 Uniswap V3 上拥有(或曾经拥有)过头寸。

这些地址中,有很大一部分 (77%) 仍被视为被动流动性提供者,这意味着他们在铸造NFT后,几乎从未改变过自己的流动性头寸。

另外14% 的地址被归类为“简单主动”地址(Simple Active Address),还有不到 1% 被归类为“复杂主动”地址。

值得一提的是,Uniswap V3仅有的 8 个“复杂被动”流动性提供者,我预计,其中大部分是项目方的权益池。

例如 Raini 的 LP V3 权益池,但 8 个地址中有 6 个实际上是钱包地址(竟然不是合约)。

流动性供应的历史模式

现在让我们再来分析一下从 5 月到 6 月 28 日的流动性供应模式,通过跟踪每天的铸造代币和销毁代币的历史记录,可以进行一些探索性观察,但结果仍然需要进一步测试来验证:

1、如果在某些价位上的流动性突然“飙升”,很可能会导致第二天 ETH 价格发生变化。

2、6月中旬以来整体流动性深度普遍下降。

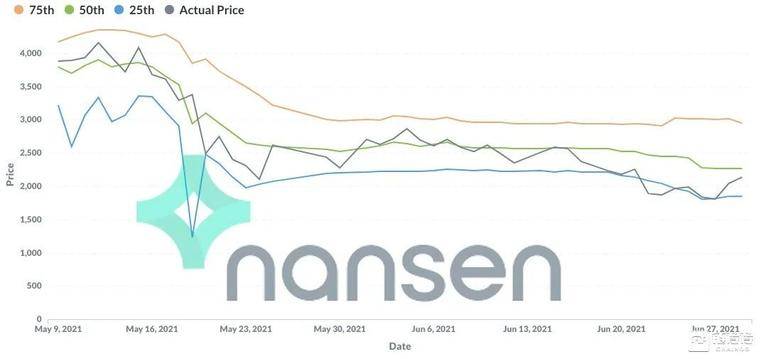

那么,如何利用ETH/USDC 资金池中的流动性来追踪以太坊价格呢?我们绘制了每天流动性金额的25%、50%和 75%的变化价位值,并将其与 ETH/USD 价格进行比较,这样可以推测流动性通常集中在这些价格范围内。

今年五月,Uniswap V3 上的流动性分布与 ETH 价格变化关联性很高。这是有道理的,因为做市商可以调整头寸以赚取更多的费用。

然而,自 6 月中旬以来,Uniswap V3 的流动性并没有跟上以太坊价格的下跌。随着 ETH 价格跌破 2,000 美元,Uniswap 上的流动性提供者反而扩大了他们的做市范围。

因为我们发现在 25%和 75%流动性之间的以太坊价格差距进一步扩大了。那么,这种趋势会持续吗?或许只有时间和数据会告诉我们答案。

结语

目前,DeFi 中的流动性管理格局仍处于起步阶段。 Visor Finance 目前运行的策略是从 ETH/USD 价格推导出布林带,以创建预计的活跃流动性范围。

另一方面, Charm Finance 采取被动再平衡策略,以确保集中的流动性范围能够“赶上”市场价格。

(链得得注:布林带一般指保利加通道,根据统计学中的标准差原理设计出来的一种非常实用的技术指标。)

正如数据所示,Uniswap V3 的潜力尚未被完全开发出来。被动、简单的流动性头寸仍然占主导地位,大多数头寸以一种随意的、未优化的方式进行管理。

新协议构建自动化链上策略可以帮助积极管理流动性资产,而现在似乎就是一个的绝佳机会,让普通 DeFi 用户也可以参与民主化做市,他们的成功将与 Uniswap 本身的成功密不可分。