美联储今晚注定不会加息,也几乎不可能立刻宣布缩减QE,即便是上调逆回购工具利率(RRP)以及超额准备金利率(IOER)的可能性也不超过五成。然而,正是这样一个看似不太可能有任何大动作的“议息之夜”,华尔街的交易员们却无一不严阵以待,随时准备迎接市场可能出现的惊涛骇浪。

在亿万富翁、对冲基金经理琼斯(Paul Tudor Jones)看来,今晚的美联储货币政策会议可能是鲍威尔职业生涯最重要的一出大戏。而摩根大通CEO戴蒙则更是放话,该行已经囤积了5000亿美元“弹药”,以等待利率走高时出现的投资机会,目前只待美联储“一声令下”。

可能很多国内的投资者心有疑惑,既然美联储今晚不太可能有任何大动作,为何这些业内资深人士还如此如临大敌呢?但其实,平时密切关注海外市场的投资者对此并不会感到意外 ——此次利率决议正值美联储政策转向的关键敏感期,即便美联储不立即作出相关调整,但只要稍有任何鹰派转变的暗示,就足以对全球资本市场未来一段时间的走势产生深远的影响。

按照日程安排,美联储为期两天的货币政策会议将于北京时间周四凌晨2点结束,届时将公布决议声明和季度经济预测。而美联储主席鲍威尔还将在半小时后召开新闻发布会。

有业内人士表示,无论是联邦公开市场委员会声明中使用的措辞、最新的经济预测、利率点阵图、还是美联储主席鲍威尔在会后新闻发布会上的讲话,都可能在不经意间成为今晚引爆市场的导火索。

以下是今晚美联储议息夜市场人士所普遍预期的四大主要看点:

看点①:美联储会否开始讨论缩减QE?

美联储在4月的会议纪要曾显示,一些美联储官员指出,如果经济继续取得进展,开始讨论调整债券购买步伐的计划可能是合适的。对此不少经济学家认为,这种讨论最早可能会在本周开始, 尽管这将只是在初步层面上的,正式宣布缩减每月1200亿美元资产购买的具体细节还要留待今年晚些时候。

国际金融协会(IIF)首席经济学家Robin Brooks指出:“我认为对缩减QE的讨论最早将在周二和周三的美联储政策会议上开始,同时这将会是一个非常、非常谨慎地开始。”他补充说,美联储主席鲍威尔不会急于做出结论。

美国银行美国短期利率策略主管Mark Cabana也表示,“我们预计美联储此次会议的主要关注点将是对缩减购债的描述以及美联储对此的看法。在缩减购债规模方面,我们认为他们将开始讨论这个问题,但同时鲍威尔将重申,这还需要一段时间。”

此外,景顺首席全球市场策略师Kristina Hooper同样预计,美联储可能将在本周的会议上讨论缩减购债规模的问题,并在杰克逊霍尔(Jackson Hole)全球央行年会上宣布将于今年秋季开始缩减购债。

当然,并非所有业内人士都预期美联储本周就将释放上述暗示。高盛经济学家就表示,“现在就谈论缩减购债规模可能还为时过早。我们继续预计,美联储将在8月或9月发出第一个暗示,然后在12月正式宣布,明年初开始缩减购债规模。”

无论如何,缩减QE注定将是今晚美联储决议最为敏感的一个话题,投资者或许可以从鲍威尔会后的新闻发布会中寻找最终答案。 即便美联储没有公布任何缩减QE的时间表,但只要暗示其目前正在讨论这一话题,都将被市场视为鹰派信号;而反之,若美联储仍强调缩减QE为时尚早,或直言相关讨论还未开始,则将继续令那些押注美联储将偏向鸽派的投资者感到安心。

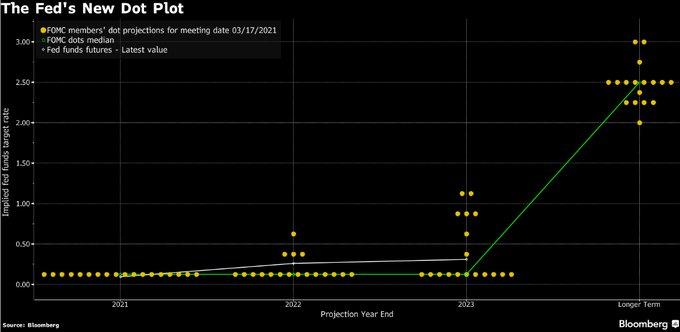

看点②:加息预期会否提前至2023年?

相比于缩减QE,美联储加息的日程无疑要显得更为遥远。但在今晚的美联储决议中,美联储在利率点阵图上将加息预期提前的几率,甚至有可能要比暗示讨论缩减QE更大。

美联储3月公布的上一份点阵图显示,所有18位政策制定者都预计利率将在今年内保持不变。四位官员预计明年开始提高利率,七位预计到2023年底才会加息,同时有11位预计现有利率仍将维持至2023年底不变。

换言之, 7比11——这是美联储官员3月决议时,对2023年底前加息支持和不支持的人数对比。这一人数差距其实并不大,只要再有2-3位美联储官员在今晚的利率点阵图投票中支持2023年加息,那么中值预期就将发生转变。

而众所周知,每逢美联储政策转变的窗口临近,美联储点阵图的变动往往都会走在决议措辞或鲍威尔讲话的前面。哪怕在3月点阵图发布时只有7人预测2023年至少会升息一次,但也已经比去年12月时的点阵图多出了两人。

对此, 不少分析师猜测,将于周三公布的新点阵图可能会显示,更多人预计2022年或2023年加息。

摩根大通(JPMorgan Chase)首席美国经济学家Michael Feroli预计,此次点阵图或将显示对加息时间预期的中值提前至2023年。他在上周五的一份报告中说:“我们也将把加息时间的预期提前到2023年底。”

当然,目前也有业内人士对此泼冷水。美国银行的策略师们预计,官员们尚不会就2023年的加息达成一致。“我们认为他们仍将'搁置',但这将是市场的重点之一,”Cabana称。“市场预计到2023年底,将加息2次或2.5次。美联储目前不指望会有任何变化。”

看点③:美联储如何在高通胀和低就业之间权衡?

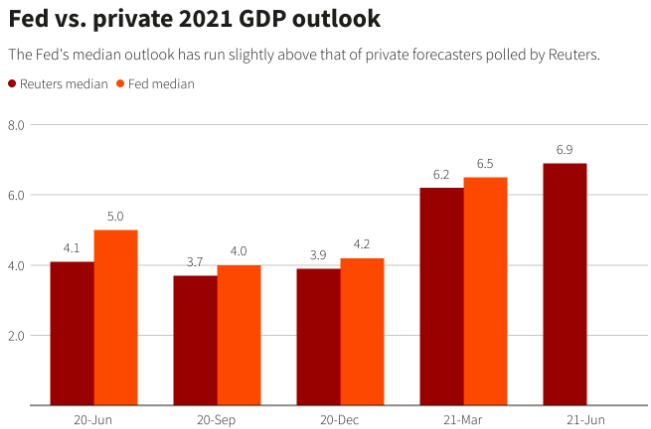

今晚和利率点阵图一同发布的,还有美联储对未来三年GDP、通胀和失业率的预期。不过,在对未来前景作出评判前,一个难题无疑正摆在鲍威尔面前: 美联储究竟是如何看待近两个月不断飙升的高通胀数据和连续低于预期的非农就业数据的?

美联储官员3月份时曾预计,2021年第四季度消费者价格将比上年同期上升2.4%。这一速度将与2%的长期平均年通胀率目标相一致。但自那以后,美国通胀率出现飙升,因经济反弹速度远远快于预期、企业出现招工难、关键材料短缺给供应链造成了严重破坏。

美国劳工部5月消费者价格指数同比跃升了5%,正式迈入“5时代”。要使通胀率达到官员们3月份的预测,物价不但要停止上涨,而且还要在今年剩余时间下降。

而与过去两个月通胀数据飙升形成鲜明对比的是,美国劳动力市场则持续表现低迷——4月非农就业人数仅增加26.6万,远低于预期的近百万人,5月非农人数虽然要好于4月,但55.9万的公布值依然要低于预期的67.5万。与2020年2月疫情前水平相比,目前就业人数仍锐减了多达760万人。

显然,在今晚的利率决议中, 美联储需要在两大使命目标之间纠结:究竟哪个在眼下更为紧要。在过去几周美联储官员的表态中,其向来是“宽通胀而紧就业”,认为目前高企的通胀数据只是暂时的,而劳动力市场的改善步伐则依然偏慢。如果今晚美联储继续重申这一论调,则料将被市场视为鸽派。但如果其开始更多对通胀数据的上行感到警惕,则可能被视为鹰派信号。

值得一提的是,由于上周5月CPI数据出炉时正好处于缄默期,美联储官员们在今晚的决议前还没有机会对爆表的通胀表现发表自己的看法。Forex全球市场研究主管Matt Weller在周五的研究报告中写道,现在的关键问题是,通胀率上升是否是“暂时性的”,或者价格上涨是否有可能在人们的心理上根深蒂固。

至于前景展望方面,业内普遍预计美联储很可能上修今年年底的GDP预期,3月时的预测为6.5%。而随着CPI数据节节攀升,对年底通胀预期也可能出现上修。 高盛集团经济学家估计美国今年经济增长率为7.7%,可能助推第四季度通胀同比升幅达到3.5%。

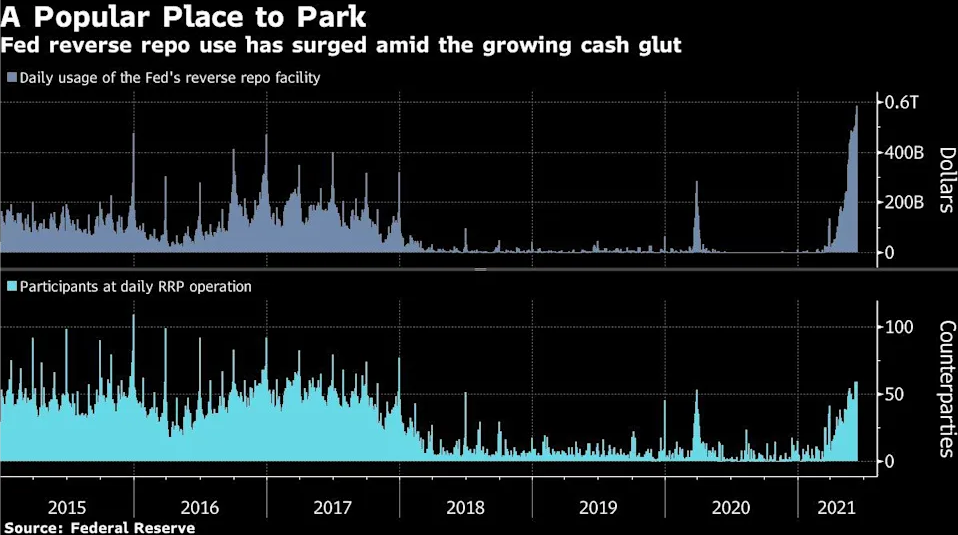

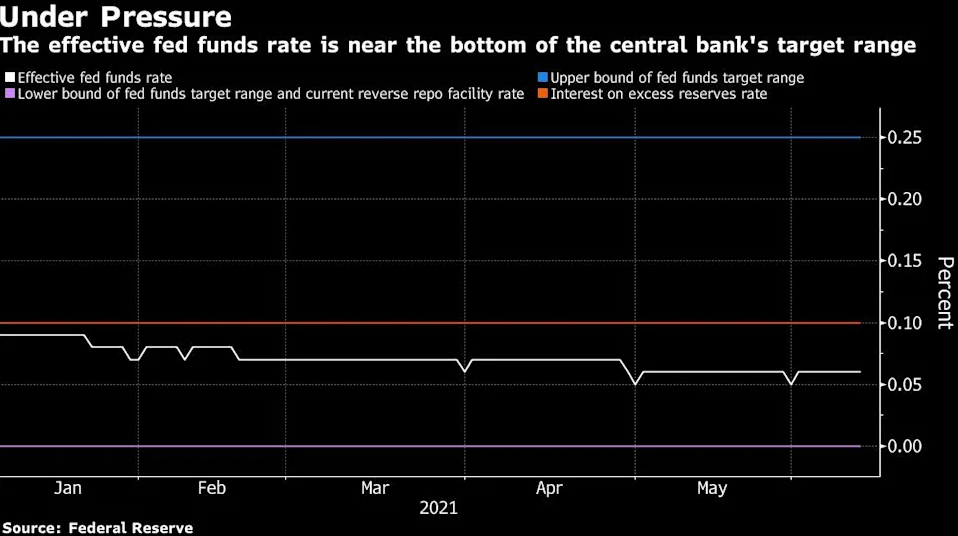

看点④:美联储是否会干预隔夜利率市场?

最后,美联储今晚利率决议还有一个重头戏是,在货币市场开始被现金淹没之际,美联储是否会及时调整货币政策工具包。

本周一(6月14日),59家参与机构逆回购工具的使用量达到5839亿美元,超过上周五创下的5478亿美元的前纪录高点。尽管这一数字在周二有所回落,但依然处于5000亿美元上方的罕见高位。随着这种几乎不提供任何收益的工具在投资组合中占比越来越大,货币市场基金正愈发感到到痛楚。

考虑到管理费用和其他成本,一些基金或将因此开始出现亏损,这可能会促使它们停止接受投资者的新现金甚至完全封闭基金。基金管理公司Federated Hermes的全球货币市场首席投资官Deborah Cunningham表示,不少货币基金运营商可能不太愿意再从某些产品的新客户那里获取现金。接近零的利率正在“带来更多挑战”,而且市场运行不健康。

因而, 一些观察人士认为,由于美联储的底线有破裂的风险,美联储本周的会议可能需要提高所谓的管理利率:即逆回购工具利率(RRP)以及超额准备金利率(IOER)。 通过这些调整将可以为货币市场基金提供一些喘息的空间,并降低系统的风险。

美联储上一次调整管理利率相对于总体目标利率区间的水平还要追溯到2020年1月,当时疫情冲击导致联储将基准利率下调至接近于零并开始实施额外的量化宽松政策。当时,在联邦基金利率下滑至仅比1.5%的下限高4个基点后,美联储决定把超额准备金利率和逆回购利率分别提高5个基点。

不过,更多市场人士仍指出,美联储今晚的决议尚不太可能急于贸然做出上述调整 ,除非联邦基金利率降至0.05%以下,而该利率迄今一直保持在该水平之上,周一报0.06%。

瑞士信贷分析师Zoltan Pozsar在报告中写道:“没有什么是无法解释或'不恰当的',隔夜逆回购交易量正在升高,但这是其本身设计使然”。他还提到了联邦基金利率的稳定性。“美联储可以随时调整管理利率。如果到目前为止都没行动,为什么他们会在6月16日这么做?”

金融市场提前布局?股债汇料现大行情!

综上所述,今晚的美联储决议就算没有作出任何重大的政策调整,但只要出现任何微妙的立场转变,都可能“牵一发而动全身”——美联储不必正式宣布将缩减QE,只用暗示在讨论缩减QE,就足以震慑市场上的“群鸽”;同样,鲍威尔也不用明言何时加息,只要点阵图上的几个点稍有变动,预计市场就将领会美联储的意图!

这也无怪乎在今晚美联储决议之前,无论是汇市还是债市,在眼下更为害怕的是:这个议息夜可能出现“鹰派意外”。

在外汇市场上,投资者在周三美联储宣布政策决定之前已明显减少了对美元的做空 ,因担心偏向鹰派的政策可能被低估。彭博美元指数连续第三天上涨,过去五天中已有四天上涨。与此同时衡量看涨和看跌期权平衡的风险逆转指标表明,看多情绪达到了4月以来之最。

德意志银行首席国际策略师Alan Ruskin表示,如果美联储主席鲍威尔周三开始就抑制通胀发声,投资者应建立美元兑加元和日元的看涨头寸。布朗兄弟哈里曼(BBH)策略师Win Thin则指出,鉴于美债收益率面临的风险偏于上行,美元可能会受益于债市对美联储和通胀前景的重新定价。

相比于汇市,债券市场眼下对美联储决议出现鹰派意外的担忧甚至要更为强烈。 包括高盛、花旗、摩根士丹利、摩根大通和道明证券在内的五家华尔街机构自上周末以来已接连发声警告,美债价格目前“对美联储决议出现鹰派结果、而非鸽派结果更为敏感”。

高盛集团(Goldman Sachs Group Inc.)美国利率策略主管Praveen Korapaty指出,“我的感觉是,市场围绕美联储决议的潜在反应存在着不对称性。外界普遍预计美联储将保持其超宽松立场,然而尴尬的是,美联储很难比人们预期的更鸽派,因为人们目前就基本预期美联储将保持鸽派立场,但如果出现鹰派意外,市场则还没有做好准备。人们一直在规避做空风险。因此,你可能会看到债市出现一些抛售,推动收益率迈向区间上端。”

至于美股方面,标普500指数隔夜也暂时止住了过去几个交易日连创新高的态势,在美联储决议前陷入盘整。此前,该指数在周一刚刚创下了年内第29个纪录收盘高位。

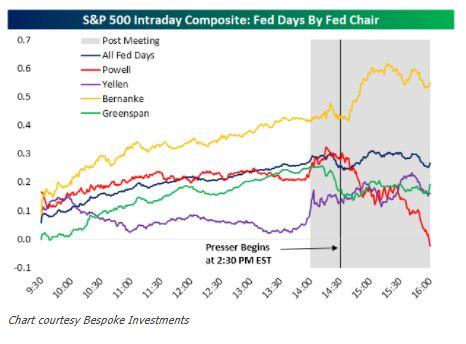

对于美股投资者而言,一个比较有意思的历史行情总结显示,今晚鲍威尔新闻发布会召开前后的这一时间段可能值得格外警惕。 如下图所示,尽管美股在鲍威尔任内涨势如虹,但却似乎并不怎么“喜欢”其在利率决议后召开的新闻发布会。在鲍威尔新闻发布会召开当天的凌晨2点半-4点这段时间里,美股往往会走软,这与其他美联储主席任内的情况形成了鲜明对比。

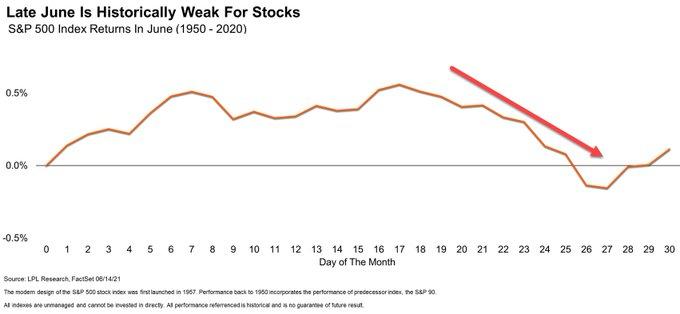

此外,从美股在6月的历史经历看,标普500指数往往倾向于在当月下半月下跌:

至于上述历史规律会否在今晚不利于美股?美联储今晚的货币政策立场又究竟将偏向鸽派还是鹰派?不妨让我们在这个美联储议息不眠夜,一同拭目以待。

原创文章,作者:CoinKaola,如若转载,请注明出处:https://www.coinkaola.co/news/241161/