原文标题:《Uniswap v3 :走向资本高效还是放大 LP 损失?》

撰文:Momir Amidzic 和 Danning Sui

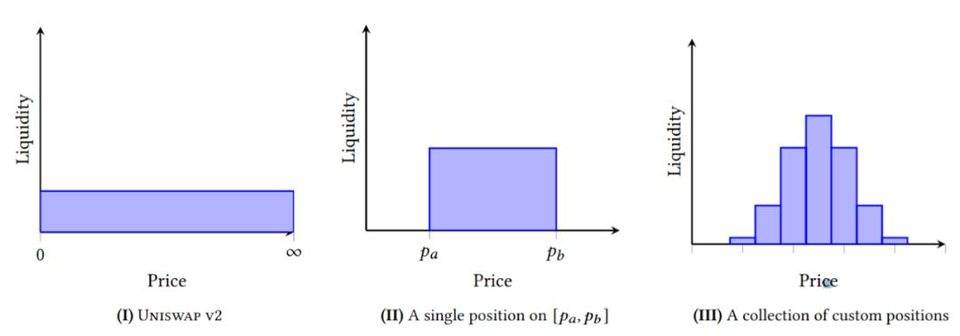

Uniswap v1 和 v2 实现了简单的统一 XYK 定价曲线。当出现大额交易时,在任何价格区间内都能以低资产利用率和呈指数增长的价格保证流动性。因此,减少价格滑移的唯一方法是增加 K 值,这是通过吸引更多资金进入资金池,即增加总锁仓量(TVL)来实现的。

范围订单的优点

V3 对 TVL 的依赖性要小得多,因为它允许流动性提供者在指定的价格范围内建立多个头寸。 因此,在市场价格附近集中流动性的概念取代了 " 无限 " 流动性的概念。

集中流动资金的方法在 DeFi 中早已不新鲜。Curve 和 DODO 已从不同的角度进行过一段时间的实践。然而,Curve 只专注于稳定币,而 DODO 则使用价格预言机来集中市场价格附近的流动性。

Curve 和 DODO 的设计都围绕着被动流动性的提供,尽管如此,V3 通过依靠理性的流动性提供者的概念来实现资本效率,这些流动性提供者「可以通过将其流动性集中在当前价格周围的狭窄区域,并在价格变动时增加或删除代币来保持其流动性的活跃,从而降低其资本成本。」

从概念上讲,这是有道理的;但实际上呢?

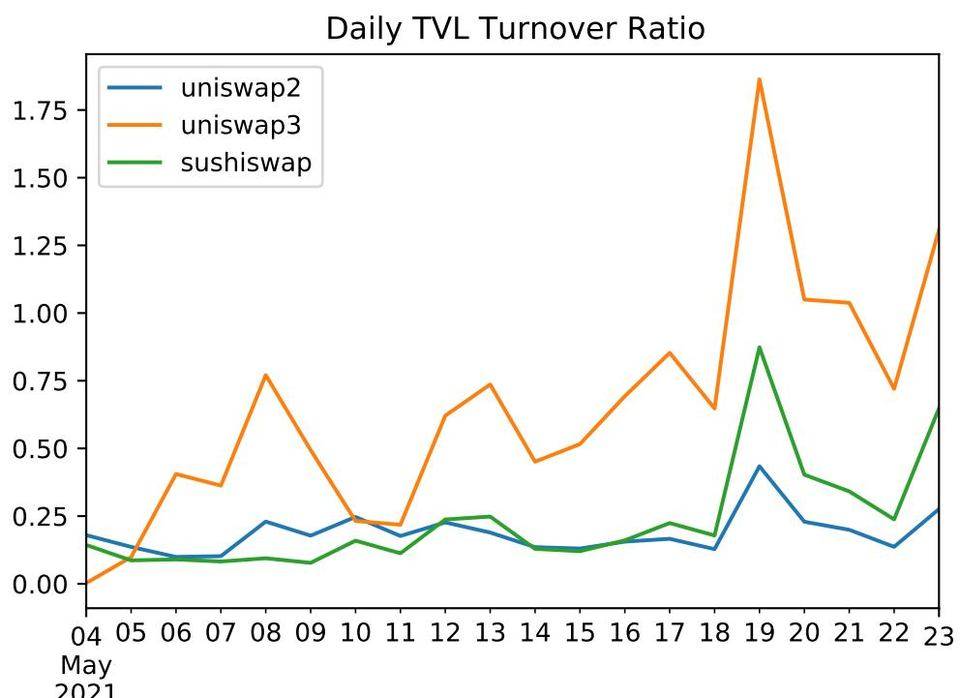

要查看 v3 的表现,自然要先检查它是否确实体现了资本效率的提高。衡量效率提高的一种方法是观察 v3 相对于 v2 的资本周转速度。 因此,我们观察每日 TVL 周转率,并将其与 v2 和 Sushiswap 进行比较。

如上图所示,v3 的 TVL 周转速度比 v2 或 Sushiswap 快得多,比如高峰期 5 月 19 日的市场崩溃,提供给 v3 的 1 美元 TVL 能转化为超过 1.7 美元的日交易量。V3 相对于 V2 有很大的进步。相同情况下,V2 每天只产生约 0.2 美元的交易量。

资本效率高确实是 v3 的一个特点 !

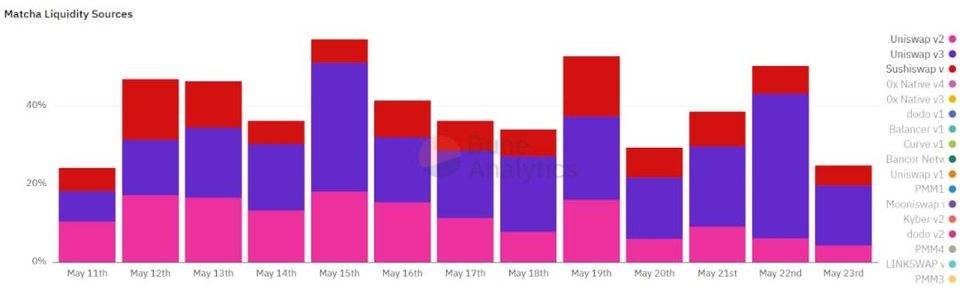

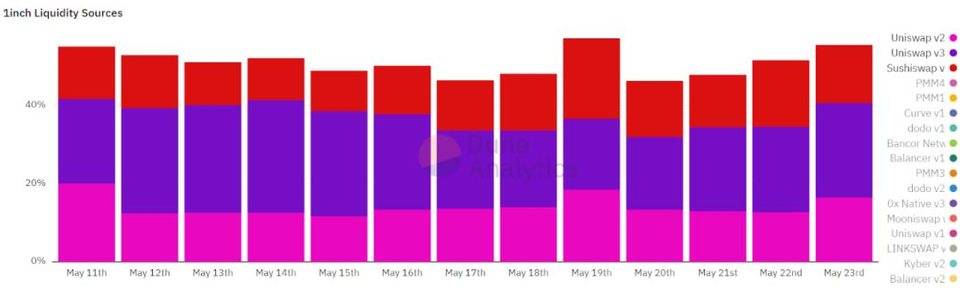

另一个方面是 v3 是否提供比 v2 更好的价格。通常在使用 v3 时,我们会得到如下信息:

比较的一个方法是检查 DEX 聚合器分配给 v2 与 v3 的交易量。为此,我们检查了两个最大的 DEX 聚合器 Matcha 和 1inch。这两款聚合器都会为终端用户提供最优价格,所以他们会将大部分的交易量发送到最具竞争力的场所。

一般来说,如下图所示,我们观察到一个趋势,即 聚合器将大部分的数量分配给最新的 Uniswap 版本,意味着更好的定价。

聚合器有两种方式引入链上流动性-- 通过桥接合约,或通过 "VIP " 路由直接接入 Uniswap 池。后者经过优化,比 Uniswap 自己的路由更省 gas 费。因此,把 gas 费考虑进来会调整成更优的价格。 目前,Matcha 和 1inch 都还没有启用 VIP 路由。这表明 Uniswap V3 的流动性可以比目前数据显示的更有竞争力。

硬币的另一面

在讨论完最近升级的优势后,我们也需要研究新设计的潜在缺点。

这里提醒一下读者,v2 的问题之一是流动性提供者面临的无常损失。假设价格发现主要发生在中心化交易所,任何价格差异都有套利机会:从池中购买价格被低估的代币或向池中出售被高估的代币。

V3 并没有解决无常损失的问题,但是损失的大小可以由 LP 的行为决定。也就是说,在 V2 中,LP 相对于套利而言是相对静态的, 而在 V3 中,LP 和套利者都有定价权。 这在两者之间产生了有趣的动态,大致上有两种可能的情况。

在第一种情况下,LP 可以限制套利者。这需要成熟的 LP 不断调整其价格范围,在套利者有所动作之前正确映射出市场价格变化,从而保护 LP 在高度波动的市场中不受套利影响。

第二种情况针对的是不太成熟的 LP,对套利者有利。也就是说,狭窄的价格范围意味着更大的流动性深度,也意味着在动荡的市场环境中,遭受损失的风险更高。

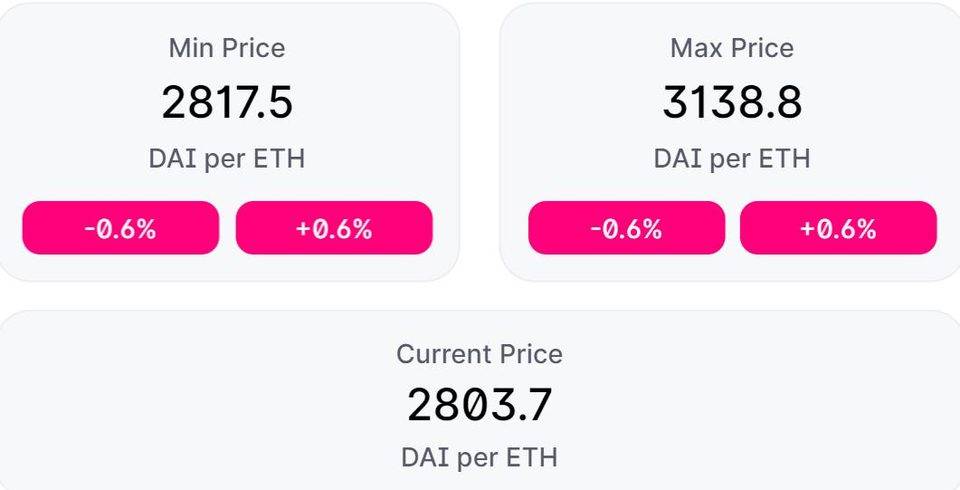

假设我们提供 ETH 的流动性,如下图所示。我们的资本直到 ETH 价格超过 2817.5 美元才开始活跃。假设 ETH 的价格最终上升到 3138.8 美元以上,LP 的仓位将完全由 DAI 组成,并且 LP 对 ETH 进一步上升的风险敞口为零。之后,DAI 的流动性将不活跃,直到 ETH 价格回落到范围内。假设 ETH 在某一时刻跌回区间内,并继续跌至 2817.5 美元以下,LP 仓位将完全由 ETH 组成。

因此, 在 ETH 牛市的情况下,LP 失去了价格上涨的敞口,在熊市的情况下,LP 得到了 100% 的下跌风险敞口。假设中心化交易所和 Uniswap 之间的价格滞后,套利者将压制 LP。

更大的 LP 损失?

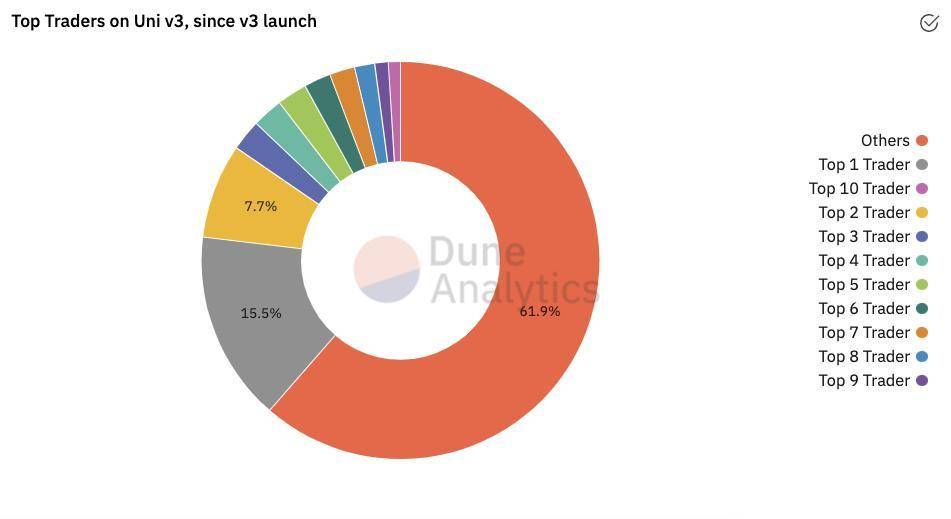

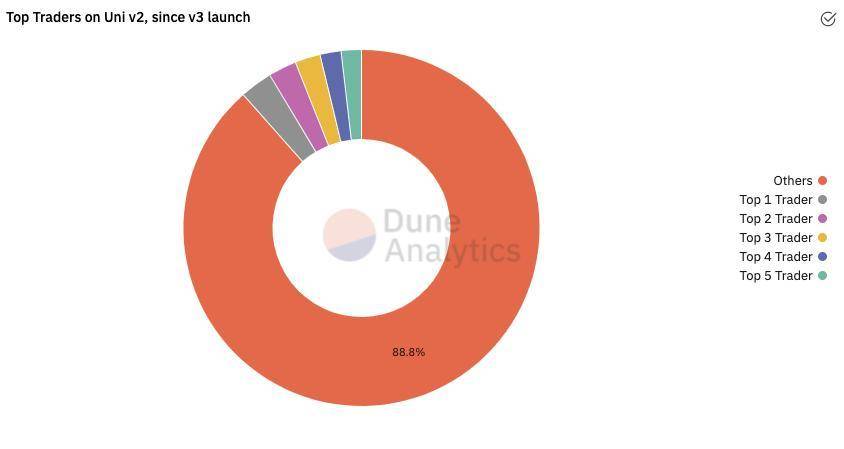

尽管现在下判断还为时过早,但根据经验,我们可以查看 V3 与 V2 中多少交易量来自排名前几的的套利机器人,我们假设更多的机器人活动意味着更大的 LP 损失。

如下表所示,自成立以来,最大的机器人占 Uniswap v3 总交易量的 15.5%! 自 v3 推出以来,仅这个地址就产生了 30 亿美元的交易量。此外,排名前 5 的套利机器人约占总交易量的 22%,远大于 V2 的水平,在同一时期,前 5 名套利者约占总交易量的 11.2%。

这也表明了 LP 在 v3 的早期遭受了重大损失。但为什么相对于 v2 有如此大的差异?

虽然 v2 实施的统一 XYK 定价曲线并不是最具资本效率的解决方案,但它仍然为 LP 提供了某种程度的保护,因为滑点呈指数级增长。因此,即使 v2 代币定价失误,也不可能从资金池中流出定价过低的代币。另一方面,除非 v3 的 LP 积极调整他们的价格范围,否则他们有可能完全失去对低价资产的风险敞口,或者仓位完全由高价资产组成, 成为套利者的囊中之物。

未来发展如何?

我们预计在 V3 版本套利参与会随着时间推移而逐渐减少,原因如下:

-

LP 有了前车之鉴后能更好的把握风险

-

流动性提供的进一步专业化,有更多的 LP 利用专门的保险库进行主动管理( https://alpha.charm.fi/ )。

-

Layer 2 部署和低 Gas 费的环境支持更积极的 LP 战略

-

潜在的 MEV-proof 策略,可以使交易者受益,减少滑点,降低 gas 损耗

Uniswap V3 开了个好头。尽管有需要不断改善的地方,我们对 V3 未来的发展依然持乐观态度。最终我们会看到更多专业的做市商成为流动性提供者,以更优定价挤出套利者。 而被动的流动性将成为历史,仅通过专门的保险库提供 。克服目前的弊端需要流动性收益管理的生态系统层,包括像 Alchemist、Charm 和 Visor 等 dApps,这将支持 DeFi 产品使其发展到更高水平。