对外关注疫情进展 对内聚焦科技、金融与区块链产业政策

摘要

本周海外疫情持续发酵,且欧美部分企业出现停工停产情况,对供应链有所影响,同时海外无接触的线上办公/游戏/社交成为主流的生活方式,流量的爆发带来对IDC及云基础设施的新增需求。而我国疫情控制得力,复工复产陆续推进,关注新基建后续政策及即将到来的年报、季报行情。

本周重点推荐:(1)光通信: 中天科技600522、新易盛300502、天孚通信300394、中际旭创300308、亨通光电600487、通鼎互联002491。 (2)5G基建: 中兴通讯000063、天和防务300397、沪电股份002463、华正新材603186。 (3)数据中心: 沙钢股份002075、光环新网300383、宝信软件600845、数据港603881、奥飞数据300738。持续推荐:能科股份、深信服、华正新材、星网锐捷、移为通信、沪电股份、紫光股份等。

海外疫情发酵,远程办公爆发。 海外疫情持续发酵,无接触的线上办公/游戏/社交成为主流的生活方式。微软Teams单周日活用户暴涨1200万,三个月日活用户暴增2.2倍,Slack付费用户激增,Zoom登顶苹果和谷歌应用商店,并紧急扩增服务器容量以及采购云基础设施。我们早前在国内疫情期间挖掘了远程办公等板块,结合国内的经验,无接触的远程办公等新型生活方式将带来流量的暴涨,相应的基础设施需求将持续提升。

中国云产业链迎黄金机遇。 我们认为,从短期来看,流量爆发将带来IDC及云基础设施的建设需求,云产业链如光通信、服务器设备等将受益。从长期来看,本次疫情将成为云视讯、远程办公等应用发展的重要契机,北美400G升级也将加速,我们坚定看好中国云产业链未来的前景。考虑到海外云计算需求提升,我们在正文中详细整理了中国云产业链受益的供应商名单供参考。

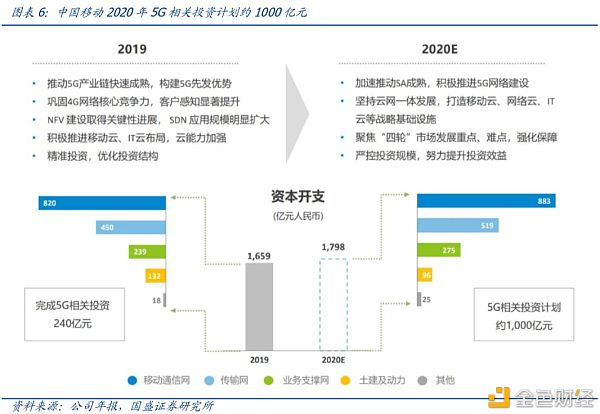

中移动5G资本开支落地,吹响新基建号角。 中移动公布2019年报,提出2020年预期资本开支为1798亿元,5G相关投资计划约为1000亿元,新建25万个5G基站实现地级以上城市规模商用,同时加快向SA组网的演进。随着以中国移动为首的三大运营商正式开启5G大规模建设,对无线和传输侧的设备以及上游器件将带来近一轮的契机。5G的建设将进一步促进数据中心、人工智能、物联网等科技创新和基础设施建设,中移动5G资本开支落地,吹响了新基建的号角。

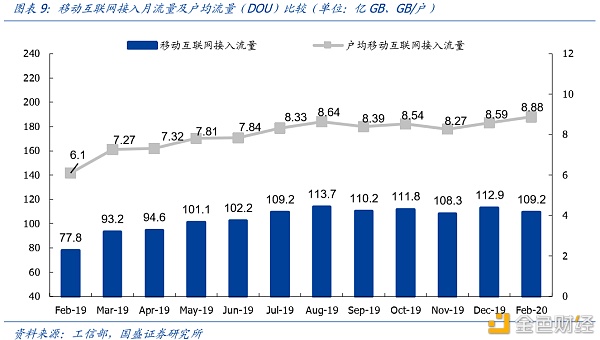

2月移动互联网DOU达到8.9GB,同比增长45%创近十二个月新高。 工信部发布了1-2月我国互联网流量使用情况, 2月DOU达到8.88GB,同比增长45.5%,达到近12个月以来最高点。随着5G商用的加速落地以及疫情催化的线上办公、教育等场景需求爆发,移动互联网流量将会迎来更迅猛的爆发式增长,相应基础建设建设步伐也将加快,5G、数据中心、光模块、光纤光缆等流量相关产业链将进入加速建设的新周期,景气度持续提升,相关标的持续受益。

风险提示: 贸易摩擦加剧,5G进度不达预期。

1. 投资策略:对外关注疫情进展,对内聚焦业绩、政策

本周重点推荐:(1)光通信: 中天科技600522、新易盛300502、天孚通信300394、中际旭创300308、亨通光电600487、通鼎互联002491。 (2)5G基建: 中兴通讯000063、天和防务300397、沪电股份002463、华正新材603186。 (3)数据中心: 沙钢股份002075、光环新网300383、宝信软件600845、数据港603881、奥飞数据300738。 持续推荐: 能科股份、深信服、华正新材、星网锐捷、移为通信、沪电股份、紫光股份等。

本周海外疫情持续发酵,且欧美部分企业出现停工停产情况,对供应链有所影响,同时海外无接触的线上办公/游戏/社交成为主流的生活方式,流量的爆发带来对IDC及云基础设施的新增需求。而我国疫情控制得力,复工复产陆续推进,关注新基建后续政策及即将到来的年报、季报行情。

海外疫情发酵,远程办公爆发,坚定看好中国云产业链。 海外疫情持续发酵,无接触的线上办公/游戏/社交成为主流的生活方式,微软Teams单周日活用户暴涨1200万,三个月日活用户暴增2.2倍,Slack付费用户激增,Zoom登顶苹果和谷歌应用商店,并紧急扩增服务器容量以及采购云基础设施。短期来看,流量爆发将带来IDC及云基础设施的建设需求,云产业链如光通信、服务器设备等将受益。从长期来看,本次疫情将成为云视讯、远程办公等应用发展的重要契机,生活方式的改变导致流量爆发加速加剧,全球云资本开支势必将继续回暖,北美400G升级也将加速,我们坚定看好中国云产业链未来的前景。

中移动5G资本开支落地,吹响新基建号角。 中移动公布了2019年度报告,其中提出2020年预期资本开支为1798亿元,5G相关投资计划约为1000亿元,新建25万个5G基站实现地级以上城市规模商用,同时加快向SA组网的演进。随着以中国移动为首的三大运营商正式开启5G大规模建设,对无线和传输侧的设备以及上游器件将带来近一轮的契机。5G的建设将进一步促进数据中心、人工智能、物联网等科技创新和基础设施建设,中移动5G资本开支落地,吹响了新基建的号角。

2月移动互联网DOU达到8.9GB,同比增长45%创近十二个月新高。 工信部发布了1-2月我国互联网流量使用情况, 2月DOU达到8.88GB,同比增长45.5%,达到近12个月以来最高点。随着5G商用的加速落地以及疫情催化的线上办公、教育等场景需求爆发,移动互联网流量将会迎来更迅猛的爆发式增长,相应基础建设建设步伐也将加快,5G、数据中心、光模块、光纤光缆等流量相关产业链将进入加速建设的新周期,景气度持续提升,相关标的持续受益。

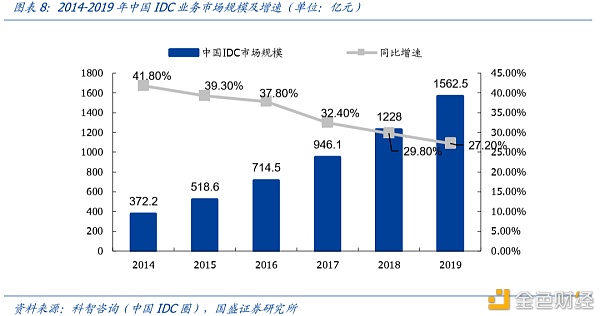

2019年中国IDC市场规模达1562亿元,未来三年还将持续爆发。 中国IDC圈在其《2019-2020年中国IDC产业发展研究报告》中指出,中国IDC业务市场规模在日益增长的客户需求带动下仍保持稳定增长,2019年中国IDC业务市场规模达到1562.5亿元,同比增长27.2%,市场规模绝对值相比2018年增长超过300亿元。得益于5G、工业互联网以及人工智能等新技术的应用,各级政府部门,企事业单位纷纷加强了数据中心的建设及网络资源业务整合力度,预计2019-2022年,中国IDC业务市场规模复合增长率将达到26.9%,到2022年市场规模将达到3200亿元。

相关标的:

(1)5G基建: 中兴通讯、天和防务、武汉凡谷、世嘉科技、中国联通、中国铁塔、三维通信、华体科技。

(2)数据中心: 光环新网、沙钢股份、宝信软件、数据港、奥飞数据。

(3)光纤光缆: 亨通光电、中天科技、通鼎互联、长飞光纤、烽火通信,特发信息。

(4)流量: 新易盛、中际旭创、天孚通信、太辰光、剑桥科技、浪潮科技、紫光股份。

2. 行情回顾:通信板块表现下跌,量子通信表现最佳

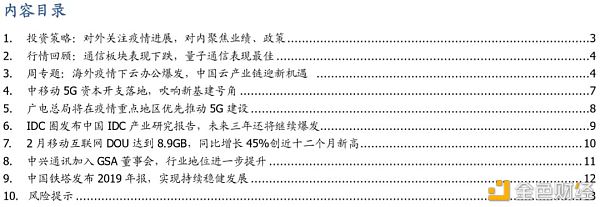

本周大盘收于2745点。各行情指标从好到坏依次为:中小板综>上证综指>创业板综>万得全A(除金融、石油石化)>万德全A>沪深300。通信板块下跌,表现劣于大盘。

从细分行业指数看,量子通信、光通信、区块链分别下跌3.4%、4.5%、4.6%,表现优于通信行业平均水平。移动互联、云计算、运营商、通信设备、物联网、卫星通信导航分别下跌5.9%、6.2%、6.5%、6.6%、6.7%、7.6%,表现劣于通信行业平均水平。

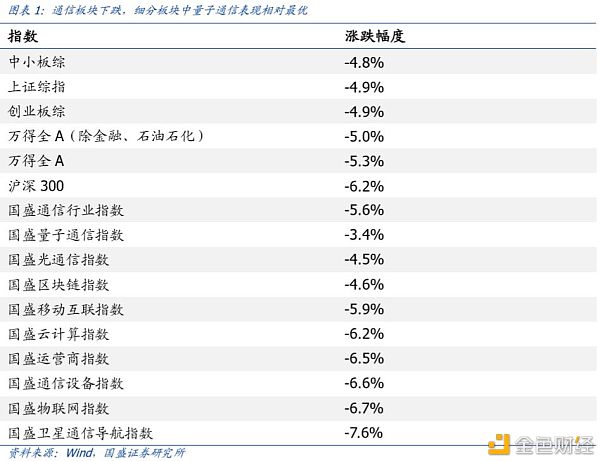

数据中心概念火热,广东榕泰本周大涨29.97%。光刻胶板块走强,飞凯材料周涨幅达28.37%。光纤光缆叠加特高压概念,中天科技周涨幅达11.09%。云概念走强,拓维信息周涨幅达8.51%。*ST盈方周涨幅达9.22%。

3. 周专题:海外疫情下云办公爆发,中国云产业链迎新机遇

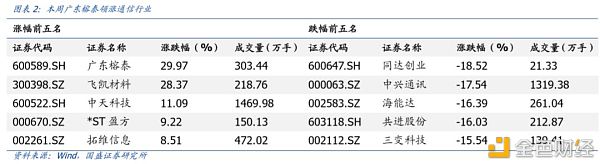

海外疫情发酵,远程办公爆发。 受新冠疫情影响,海外多国进入紧急状态,无接触的线上办公/游戏/社交成为主流的生活方式。根据微软公布的数据,其团队协作应用Teams在3月11日至3月18日期间,Teams用户就从3200万增加到4400万,一周时间用户暴涨1200万,增幅为37.5%。截至3月18日,Teams拥有4400万用户,而早在去年11月份,其公布的日活用户为2000万,暴增了2.2倍,越来越多的海外公司要求员工在家办公,远程办公迎来大爆发。

除Teams之外,另一家协作应用软件Slack表示,从2月1日至3月18日,该公司新增7000名付费客户,而公司前两个季度平均新增付费客户为5000名,在相同的时间单位计量下暴涨了2.8倍。视频会议平台Zoom软件在3月18日登顶美国地区苹果和谷歌移动应用商店的免费排行榜榜首,公司表示工程运营团队的员工已经在公司17个数据中心的所有位置添加了服务器和其他设备,另外两个数据中心也将在本周或下周投入使用。除了加强数据中心,Zoom还通过亚马逊AWS和微软Azure增加了云基础设施容量。

短期来看,因为海外疫情发酵,无接触的线上办公/游戏/社交,将成为大众的主流生活方式,流量持续爆发,进而带来了对数据中心以及云基础设施的新增需求,我们预计今年上半年,云计算、IDC等基础设施需求将持续处于高景气度,需求的放量将带动基础设施建设。而海外疫情目前仍未得到全面控制,相比之下国内疫情控制得当,产业链复工在即,相应的光通信产业链如光模块、光纤连接器等有望获取更多市场份额,景气度持续提升。

长期来看,本次疫情成为了云视讯、远程办公等应用发展的重要契机,一方面巨头入场共同做大蛋糕,另一方面也是培养用户习惯,加速行业发展,应用场景的丰富将持续拉动云计算需求。结合海外亚马逊、微软、谷歌、脸书的19Q4财报来看,收入端AWS 19Q4收入增长34%,微软的Azure收入增长超60%,谷歌云收入增长为53%。资本开支侧,亚马逊的capex环比增加13%,脸书环比增加12%,微软环比增加5%。受疫情影响,生活方式的改变导致流量爆发加速加剧,全球云资本开支势必将继续回暖,北美400G升级也将加速,我们坚定看好中国云产业链未来的前景。

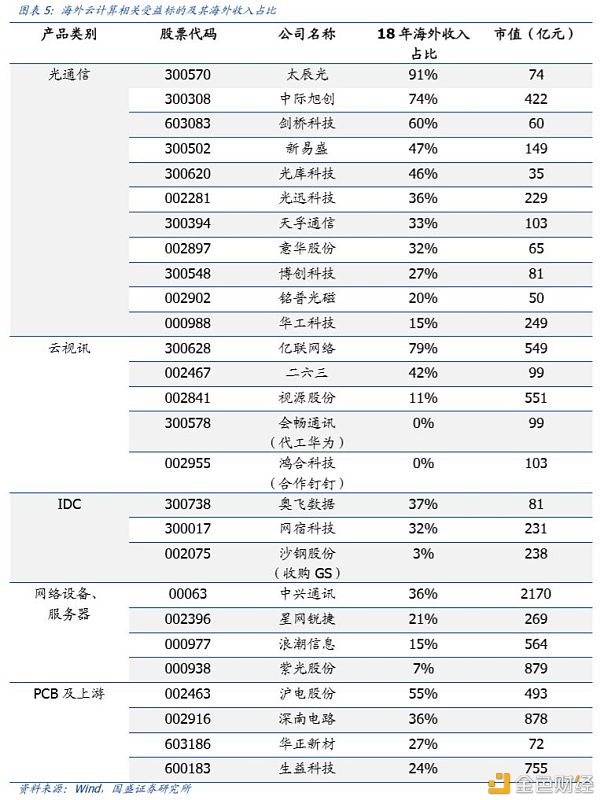

考虑到海外云计算需求的提升,国内供应商同步受益,我们将相关公司按2018年海外收入占比进行了排序:

4. 中移动5G资本开支落地,吹响新基建号角

据C114讯,3月19日,中国移动公布2019年业绩,2019年营运收入7459亿元,同比增长1.2%;净利润1066.4亿元,同比下降9.5%。其中通信服务收入全年收入6744亿元,同比增长0.5%,2019年全年资本开支1659亿元,其中5G相关投资240亿元。2020年预期资本开支为1798亿元,其中5G相关投资计划约为1000亿元。

投资侧重明显,5G无线侧成重心。 在中国移动预期的2020年1798亿元的资本开支里,移动通信网的投资883亿元,占全年资本开支的49%;同时传输网的投资也同比提升约15%,达到519亿元。新建25万个5G基站实现地级以上城市规模商用,同时加快向SA组网的演进。以中国移动为首的三大运营商正式开启5G大规模建设,对无线和传输侧的设备以及上游器件将带来近一轮的契机。

流量持续提升,基础设施亟待升级。 2019年中国移动用户手机上网流量同比在90%,手机上网DOU达到6.7GB。5G用户流量提升明显,2019年12月单月5G套餐用户DOU达16.9GB,还是在网络尚不成熟、应用尚未孵化的背景之下,未来流量增长的趋势有望进一步超预期。而对应的数据中心、光通信等相关基础设施势必持续推进。

海外疫情不确定性较高,看内需,5G通信率先受益。 近期海外疫情逐步加剧,影响了部分供需,对相关产业造成一定影响。而国内通信产业大多以内需为主,产业链下游集中在国内的主设备厂商和运营商,受海外疫情影响相对较小。在5G规模建设的时点,运营商明确的投入给整个通信产业注入了一针强心剂。

“新基建”成为当下主旋律,5G有望成为新基建第一枪。 据中国信通院,预计2020年到2025年,中国5G商用将直接带动经济总产出达10.6万亿元,间接拉动经济总产出达24.8亿元,将直接创造超过300万个就业岗位。而5G的建设将进一步促进数据中心、人工智能、物联网等科技创新和基础设施建设。

5. 广电总局将在疫情重点地区优先推动5G建设

据C114讯,3月13日,国家广播电视总局发布了《关于统筹疫情防控和推动广播电视行业平稳发展有关政策措施的通知》,通知共涉及12条内容,主要围绕加快有线电视网络整合和广电5G一体化发展,智慧广电,和应急广播体系建设三大内容。 其中一条指出,广电总局将会根据疫情防控和复工复产助学需要,指导中国广电优先在疫情严重和相关重点地区布局推动广电5G建设。

在抗击疫情期间,广电在疫情严重地区和相关重点地区的广电5G建设取得了较大进展。第一是通过广电5G下的广播电视,有线电视深度融合,成功保障了北省新冠肺炎疫情防控工作新闻发布会、国务院新闻办在湖北的新闻发布会、记者见面会如期安全举办。第二是在雷神山医院等核心地区快速部署了广电5G基站。第三是在陕西省西安市公共卫生服务中心、北京小汤山医院、贵州将军山院区等重点区域实现广电5G信号覆盖并成功应用。广电总局财务司副司长表示,下一步,广电5G将以《通知》为指导,进一步实现广电5G建设和以及广电5G和传统有线电视的融合。

广电作为三大运营商之外首家获取5G商用牌照的企业,有望借助5G和原有的有线电视网络和渠道,成为第四大运营商。此次广电总局明确了下一阶段广电5G的建设重点与目标,我们认为将对国内5G建设产生积极影响,有助于5G基站建设产业链进一步的放量,利好5G基站设备相关标的。

6. IDC圈发布中国IDC产业研究报告,未来三年还将继续爆发

据C114讯,3月18日,科智咨询(中国IDC圈研究中心)日前正式对外发布了《2019-2020年中国IDC产业发展研究报告》,报告指出,中国IDC业务市场规模在日益增长的客户需求带动下仍保持稳定增长。2019年,中国IDC业务市场规模达到1562.5亿元,同比增长27.2%,增速放缓2.6个百分点,市场规模绝对值相比2018年增长超过300亿元。

目前,IDC业务市场发展的基础设施资源保障条件非常有利。其中2020年3月4日中共中央政治局常务委员会召开会议时,明确强调要加快5G网络、数据中心等新型基础设施建设进度;3月2日国家广电总局召开电话会议,推动全国一网整合进程,促进5G和数据中心业务发展;2月,工业和信息化部发布《关于调整互联网骨干网网间结算政策的通知》,提出要加快推进网络资源整合力度,促进互联网产业和数字经济发展。

未来三年中国IDC市场还将迎来爆发期。 虽然2019年市场整体处于稳健状态,但得益于5G、工业互联网以及人工智能等新技术的应用,各级政府部门,企事业单位纷纷加强了数据中心的建设及网络资源业务整合力度。在很大程度上推动了中国IDC行业客户需求的充分释放,拉升了IDC业务市场规模的持续增长。 报告预计2019-2022年,中国IDC业务市场规模复合增长率将达到26.9%,到2022年市场规模将达到3200亿元。

7. 2月移动互联网DOU达到8.9GB,同比增长45%创近十二个月新高

据C114讯,工信部3月19日发布了1-2月我国互联网流量使用情况。数据显示,1-2月,我国移动互联网累计流量达235亿GB,同比增长44.2%。2月DOU达到8.88GB,同比增长45.5%,较上年末提高0.29GB,达到近12个月以来最高点。

虽然处于4G时期末端,自2019年以来移动互联网累计接入流量增速不断放缓,但总体上仍然保持着两位数的高增长。同时,我国移动用户DOU仍然保持增长态势,从2019年2月份的6.10GB/户,到2020年2月的8.88GB/户,显示出用户对于流量以及移动互联网相关应用的需求仍然较为充足。

我们认为,随着5G商用的加速落地以及疫情催化的线上办公、教育等场景需求爆发,移动互联网流量将会迎来更迅猛的爆发式增长。流量相关一直是我们的重点推荐,随着用户端流量不可避免的大爆发,流量的基础建设建设步伐也将加快,5G、数据中心、光模块、光纤光缆等流量相关产业链将进入加速建设的新周期,景气度持续提升,相关标的持续受益。

8. 中兴通讯加入GSA董事会,行业地位进一步提升

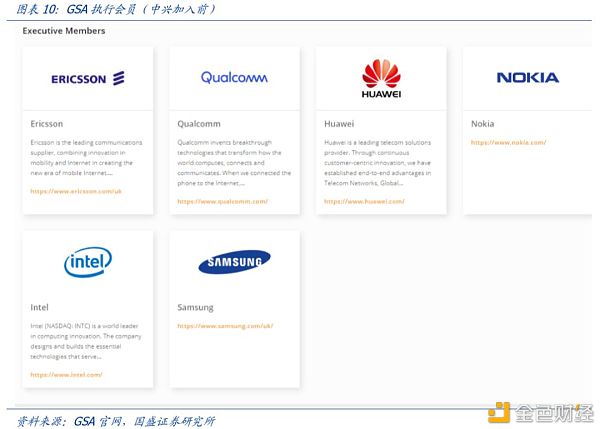

据C114讯,3月17日,中兴通讯宣布成为GSA(全球移动供应商协会)执行会员并加入GSA董事会。中兴通讯于2017年加入GSA,并与2019年申请成为GSA执行成员。

GSA全程是全球移动供应商协会,其250多名会员来自25个国家,囊括了全球移动生态系统中从事基础设施、半导体、测试设备、终端、应用和移动支持服务供应的公司。GSA积极推进3GPP技术路线图,包含3G、4G、5G。中兴通讯一直与GSA保持着密切的合作关系,尤其是在IMT频谱研究和行业发展领域。目前GSA的执行会员包括了爱立信、高通、华为、诺基亚、英特尔、三星和中兴通讯。

此次中兴通讯成功成为GSA执行会员,标志着我国在国际通信标准的制定上的话语权得到进一步增强,有助于进一步巩固通信领域现有技术优势,有利于我国通信业的发展。与此同时,中兴通讯成为GSA执行会员将有助于其拓展海外市场,进一步提升行业内的话语权。

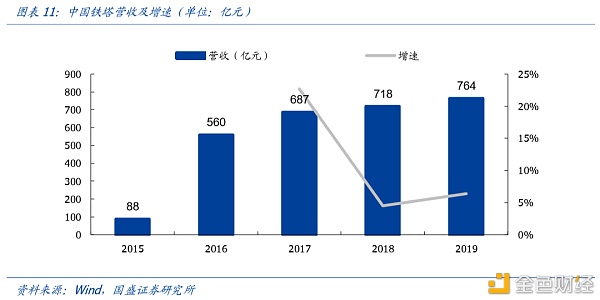

9. 中国铁塔发布2019年报,实现持续稳健发展

3月18日,中国铁塔发布2019年业绩。财报显示,中国铁塔立足共享,在为国家、为行业创造价值中实现自身持续发展,总体收入稳健增长,盈利能力不断增强,与行业共享协同发展成效明显。

截至2019年底,中国铁塔的塔类站址达199.4万个,同比增长3.6%。塔类租户数323.9万个,同比增长8.8%,其中运营商塔类租户数达306.3万户,较2018年增加22.6万户,跨行业业务租户17.6万户,较2018年增加3.5万户。塔类站均租户数从2018年底的1.55提升到1.62,整体共享水平进一步提升。

运营商持续加码5G,新基建龙头中国铁塔将优先受益。中国电信、中国联通预计今年三季度完成全年25万个5G基站建设,中国移动也规划全年建设30万5G基站。随着运营商提速5G建设,未来5G基站的数量将持续 提升,中国铁塔将持续受益。

10. 风险提示

1. 贸易摩擦加剧。

2. 5G进度不达预期。