原标题:MEV赛道

作者:蓝狐笔记

什么是MEV?

MEV是Miner Extractable Value,指的是矿工可提取价值。MEV最早由Philp Daian等人于2019年4月提出,并随着DeFi的发展,逐渐被人们重视。

具体来说,MEV是什么?我们知道,矿工在以太坊中可以打包交易,生成区块,而在其产生的区块内,矿工可以将交易包括进来、排除在外、对交易进行排序等。除了交易费用和区块奖励之外,矿工还可以通过上述操作提取出更多的价值。而这个价值就是MEV。

MEV在DeFi领域,主要发生在套利交易和清算方面。套利交易,比如在不同的DEX之间,如Uniswap和Sushiswap之间存在套利机会。如下图,是一个真实的套利交易:

套利者首先用17.01个ETH在Uniswap购入33160.66个LDO,然后在Sushiswap上以23.05个ETH卖出,获利6.04个ETH。(这是一个收益比较丰厚的MEV例子,比这个高的也有,但大多数MEV到不了这个收益级别。)

上述的可提取价值就是MEV。

一般来说,在Uniswap上发生一笔较大的交易之后,就会产生一定的价格滑点。而套利机器人往往不会错过这样的机会。它向矿工提交套利交易。矿工也有可能参与到这个游戏中来,矿工只需自己进行交易,优先打包进区块即可。如果其收益比单纯的手续费用收益更高,那么矿工就有动机参与进来。当然,出现套利机会时,不会只有一个机器人会注意到,其他机器人也会参与进来,并出更高的gas费用。这就引发了套利的费用竞争。也就是所谓的PGA(Priorty Gas Auction)。

可以说,由于以太坊上交易的持续存在,MEV是一直都有的。因此,也很难准确计算出一共有多少MEV。不过通过历史记录,可以计算出已经实现的MEV。截止到蓝狐笔记写稿时,目前已实现的MEV超过3.8亿美元,规模不小。

MEV与抢先交易

MEV并不一定都是抢先交易。它可能是良性的,也可能是恶意的。

如果MEV只是平常的套利交易,对于市场来说,是良性的。比如在Sushiswap有一笔大的交易导致产生了较大的套利空间。套利机器人进行套利,让其价格回到市场真实价格水平,这是正常的行为。

但是我们在Uniswap等DEX交易中,经常可以看到“抢先交易”的情况,在用户发起交易之后,机器人抢先交易,从而操纵价格,最后售出获利。这相当于用户无形中增加了交易成本。

此外,如果套利的收益很高,远高于通过区块奖励带来的收益,很有可能矿工会通过重组交易顺序或者重组区块的方式进行获利,这也不利于以太坊的正常运行。

MEV的市场规模

首先MEV的市场空间有多大,很难准确计量。目前主要通过已经实现的MEV来看待这个市场。截止到蓝狐笔记写稿时,从2020年1月1日到现在,累计实现的MEV超过3.8亿美元,过去30天已经实现MEV高达5200万美元,过去24小时已实现的MEV就达到260万美元。假设日均260万美元,年化可实现的MEV超过90亿美元,这足以成为矿工非常重要的收益来源。当然,现实数据受DeFi交易量影响很大,不一定每天都能达到260万美元的规模。但随着DeFi整体规模的增大,MEV规模也会相应增大。

目前市场上MEV主要来自于交易套利,占据90%以上,而剩余以清算为主,大概不到5%左右。

ARCH与MEV

MEV赛道中,主要有ARCH和ROOK。ARCH是ArcherDAO的治理代币。Archer协议希望联合矿工和策略提供者,通过套利交易、清算等获得更多的收益。关于ARCH可以参考蓝狐笔记之前的文章《》。

简单来说,Archer协议中有两个重要的角色,一个是矿工,一个是策略提供者。只有两者配合才能完成MEV的落地。策略提供者负责提交交易,矿工负责打包交易进入区块,协议则将两者联系起来,将策略提供者提交的交易路由给矿工。

在这种协作中,策略提供者就像是套利、清算机会的挖掘者,他们负责到处发现各种可能的获利机会。一旦发现可能的机会,则会将其发给Archer协议,而Archer会路由给矿工。当最后套利成功,协议会在策略提供者和矿工之间按一定的比例进行收益分配。

目前在这个收益分配中,目前协议并没有从中捕获费用,未来可以根据DAO的治理,协议也参与到最终的收益分配中来,从而赋予ARCH价值。

ARCH的可能性

*市场规模

假设日平均MEV能维持在260万美元,Archer可以获得20%的市场份额,那么,在这种情况下,Archer日均可获得MEV高达52万美元,年化MEV高达1.89亿美元。而ARCH可以捕获其中多少比例费用,则由其DAO社区来决定。假设,可以捕获其中的5%,那么可捕获年化费用可以超过900万美元。

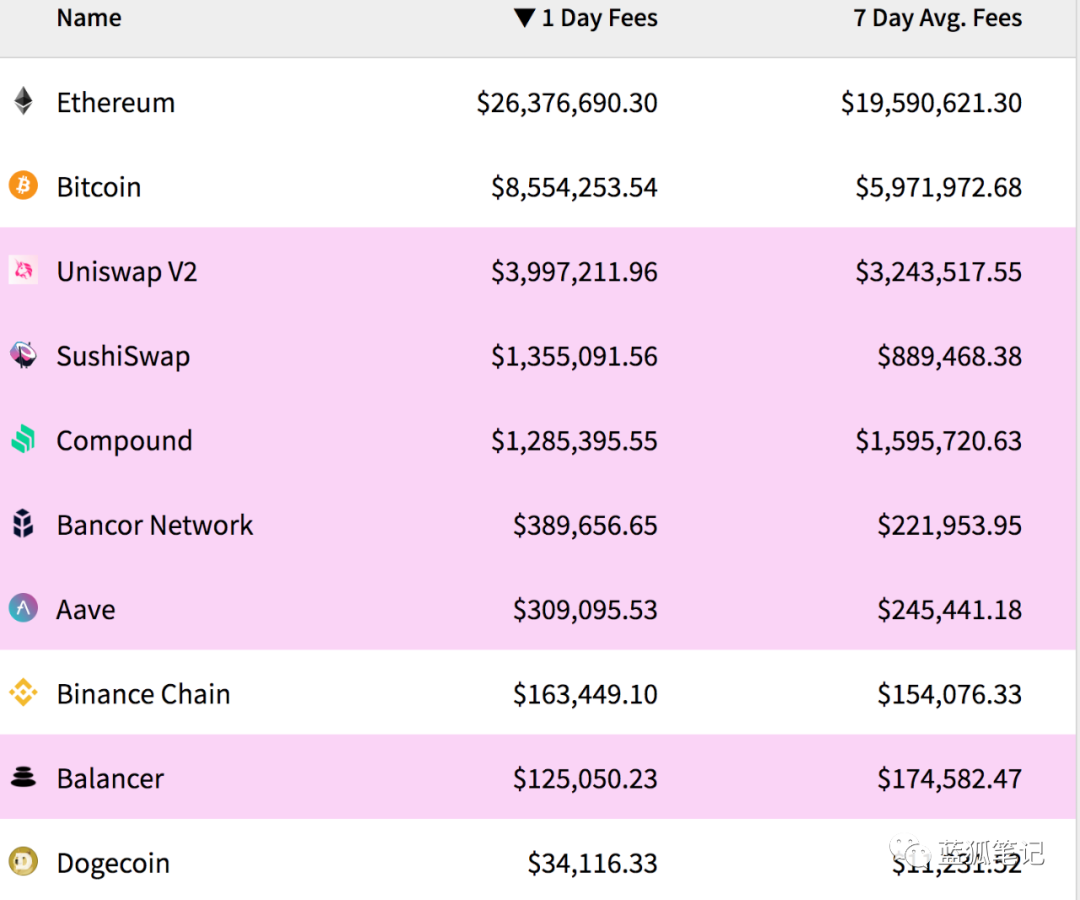

可以看看目前有多少协议可以达到这个级别,如果能达到这个级别,其估值又能达到多少?如果根据cryptofee的统计,就目前的数据,年化捕获费用可以达到1000万美元以上的有ETH、BTC、Uniswap、Sushiswap、Compound、Bancor、Aave、Binance Chain、Balancer等,而Terra、Ren、0x、Synthetix、Curve、Tornado等都低于这个级别。

也就是说,假设ARCH捕获的年化费用达到1000万美元,那么,它在加密领域就能跻身于当前主要的DeFi协议级别。

当然,以上所述纯属假设,能否实现,主要取决于团队的执行力。而执行力本身是需要事实和落地来证明的。就目前而言,团队还有待证明,这也是主要的风险点之一。

*矿工的重视

EIP-1559可能会导致矿工不断寻求新的收益来源。如果矿工发现MEV的价值足够大,加入ArcherDAO协议以实现更多收益来源也是可能的。随着加入的矿工越多,策略提供者越多,那么,ArherDAO能够实现的MEV规模就越大。

*ARCH与ROOK

当前MEV市场的主要玩家是非矿工类的交易者。不过,有一些MEV只能由矿工才能捕获,因为矿工有机会对交易进行排序或将某些交易排除在外。也就是说,PGA的gas竞价只能完成部分的MEV。而ROOK当前主要通过PGA完成MEV,而ARCH则是跟矿工合作,这让ARCH可实现的潜在MEV更高。

在Dan Robinson那篇著名的《以太坊是黑暗森林》的文章中,Dan曾经提到,套利机器人是无处不在的,它们随时准备扣动扳机。例如文章作者Dan在发现一个智能合约有漏洞之后,他计划在被人发现之前将资金收回,防止被盗。但是,套利机器人很快发现了他们的交易,并复制了该交易,替换了地址,通过出更高的gas费执行交易,最后抢走了资金。

随着以太坊矿工了解到MEV价值,MEV成为矿工的重要获益来源。随着矿工的加入,纯粹交易者的机会从整体上看可能不如矿工和策略提供者的联合体。

*MEV赛道的后发者

谁是最后的胜利者?谁是主要玩家?现在还不能下定论。虽然ROOK可触摸的市场潜力可能不如ARCH ,不过其也可以逐步改变策略。

此外,其他的后发者也可能进入MEV的赛道,如果有更好的落地执行,能够更好地联合矿工和策略提供者,能够有更好的DAO治理,能够有ge更好的代币价值捕获机制,那么,后来居上也并非不可能。这是一个开放的市场,只要存在足够收益空间,就会有源源不断的竞争者进入。

原创文章,作者:CoinKaola,如若转载,请注明出处:https://www.coinkaola.co/news/224107/