链上指标表明 机构买家仍然坚定持有 BTC?

比特币市场概述

本周比特币市场再次冲击了一次ATH,价格从最低点55664美元反弹至周高点61235美元,距离3月中旬创下的峰值仅差448美元。市场也看到,围绕着定于4月14日的Coinbase直接上市,以及Grayscale围绕着将GBTC信托转换为EFT的意图,市场的兴奋度越来越高。

链上数据在许多指标上继续表现出弹性,许多币逐渐达到被长期持有的状态,稳定币供应量不断扩大,周期性指标仍在提升,但还没有过热。

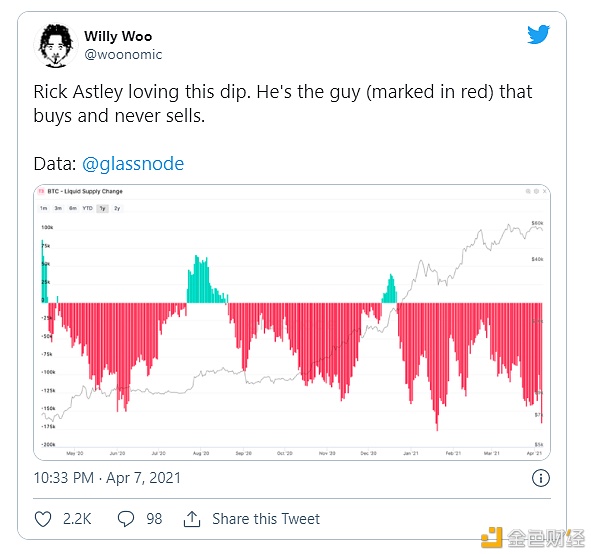

Rick Astley's币

Willy Woo通过引入 ‘ Rick Astley ’ 买家扩大了比特币市场的术语。这些人都是坚定持有者,他们 永远不会放弃币 [永远持有币],永远不会 让自己的持币余额下降 。

Willy提到的流动仓位变化指标表示币种从流动性状态到非流动性门槛的速度。这个指标考虑的是过去30天内的币,这些币要么是成熟期大于155天,要么是已经转入钱包未被花费的币。

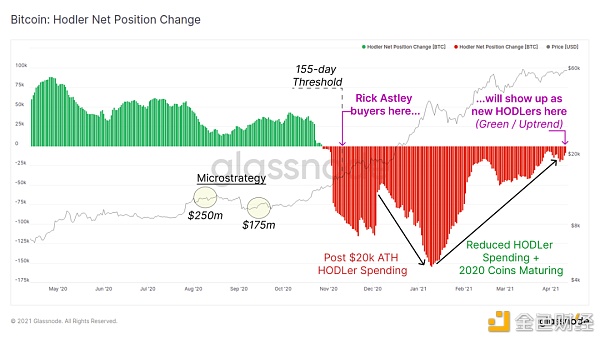

另一个强大的指标是比特币持有者仓位变化,它呈现了全球Rick Astley余额的整体变化。这个指标是:

-

红色表示呈下降趋势 ,说明持有超过155天的币的积累数量少于消费。

-

绿色表示呈上升趋势 ,说明持有超过155天的币数量多于正在消费时。

155天前是2020年11月中旬左右,BTC价格从1.6万美金涨到1.8万美金。这是在Microstrategy最初的两次BTC收购(8月2.5亿美元和9月1.75亿美元)之后,也是在Coinbase交易所余额开始消耗的时候。这表明,真正的机构需求已经到来。

因此,机构在2020年底和2021年初购买的币很可能开始成熟,超过155天的门槛(假设他们以真正的Rick Astley风格坚持下去)。因此,持有者持仓变化指标目前呈上升趋势,如果这些机构买家确实进行了坚定持有,那么 很可能在未来几个月内继续保持这一轨迹 (请记住,从购买到比特币最终进入其最终冷钱包,会有一个时间差)。

持有者持仓变化实时图

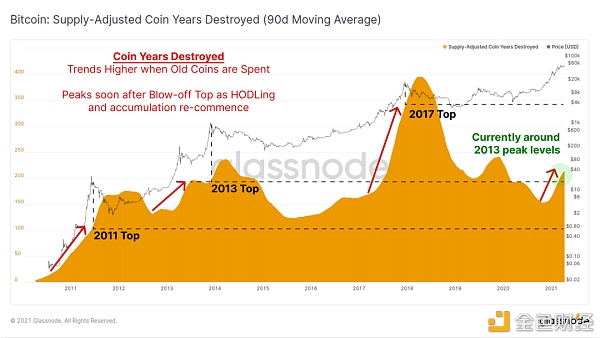

Glassnode Studio 上有一个新的指标,就是减少的比特币年数(CYD)。这个指标可以追踪过去365天内减少的的比特币年数。它提供了一个周期性指标,以了解Rick Astley在过去一年中是在消费还是在继续持有。

-

CYD的高/上升趋势 意味着Rick在过去一年中花了很多旧币,这可能让你失望。

-

CYD的低/下行趋势 意味着Rick在去年一直在积累或坚定持有。

虽然CYD呈上升趋势,但值得注意的是,我们目前的CYD水平类似于2013年的顶部,但远低于2017年的顶部。鉴于 比特币 网络较老,而且供应中的币有更多的时间积累币的时间,如果很多持有者在消费他们的币,我们预计CYD读数会相对较大。

这表明Rick Astley还没有极端的消费行为。

供给调整后的钱币减少年限实况图

买方和卖方的行为

Glassnode最近与Ark Invest和David Puell合作,制作了《分析比特币的基本面》研究报告的第二部分。这为通过链上数据和工具分析比特币网络性能及其用户的消费行为提供了一个框架。

请看第二部分:买家和卖家行为。分析比特币的基本面

https://ark-invest.com/articles/analyst-research/bitcoin-buyer-and-seller/

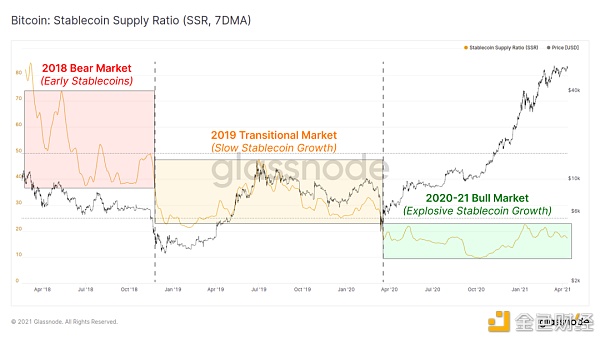

稳定币供应持续增长

相对于以往的市场周期,本轮市场周期有两个重大的结构性变化。

-

用于投机和对冲风险的 衍生品 的爆发性增长。

-

作为参考交易货币和DeFi抵押品的 稳定币 激增。

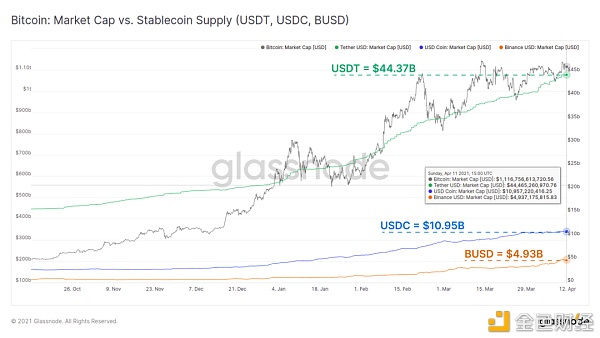

三大稳定币USDT、USDC和BUSD在过去6个月里增长巨大,总市值达到602.5亿美元(这三个稳定币占稳定币市场总量的92.75%)。

下图展示了这些顶级稳定币的供应增长与比特币市值,显示了这两种资产需求的相关增长。仅USDT的供应量在过去两周就增加了33.6亿美元,即使BTC价格横盘交易。

USDT, USDC和BUSD供应实时图表

随着更多的价值流入稳定币,它创造了更多的原生“数字美元”,可以在整个加密货币市场上随时转移。这增强了市场的流动性和深度,并为中心化交易所和DeFi产品创造了机会。

稳定币供应比(SSR)呈现了比特币市值与稳定币总供应量的比率。这个指标可以用来估计生态系统中稳定币的全球“购买力”。

如果比特币的价格很低 ,那么稳定币供应就能够购买更大一部分流通的BTC供应,因此,推高价格,这说明 购买力很高[而SSR很低] 。

随着BTC价格的上涨 ,该稳定币的供给能够购买市场上越来越少的BTC,从而降低了其推动价格上涨的能力-- 购买力很低[而SSR很高] 。

整个2020-21年稳定币供应量的增长使SSR指标保持在历史低点附近,表明数字原生美元的购买力相对较高。数字美元的需求似乎与比特币和加密货币整体的需求同步。

稳定币供应比例实时图

每周专题:周期性指标

比特币以程序化的减半周期而闻名,尽管每个周期都有独特的市场结构,但往往市场顶部在历史上都有类似的特征。许多读者自然会寻求一些指标,以表明什么时候投机变得如此之热。

重要提示 :请记住,尽管人类做出了最大的努力,但没有任何指标可以预测未来。始终在更广泛的市场和链上结构的背景下考虑以下指标。

储备风险

储备风险是衡量持币人“机会成本”的振荡器,当价格上涨或持有者开始卖出他们的币(实现利润)时,它将呈上升趋势。

历史上,市场顶部发生在储备风险值>0.02,但往往会远远超过这个值,例如2013年都达到了65%以上。

升温: 储备风险值>0.02

过热: 储备风险>0.025

储备风险实时图

MVRV Z-Score

标准的MVRV比率将市值与实现市值的比率作为链上网络内总的“利润存储”指标。MVRV Z-Score则应用统计标准化来考虑市值高于或低于变现市值平均值的标准偏差。

历史上,MVRV Z-Score值大于7.0时就会出现市场顶点,但在之前的所有周期中,其值一直大于11.0。

升温: MVRV-Z>7.0

过热: MVRV-Z > 10.0

MVRV Z-Score实时图

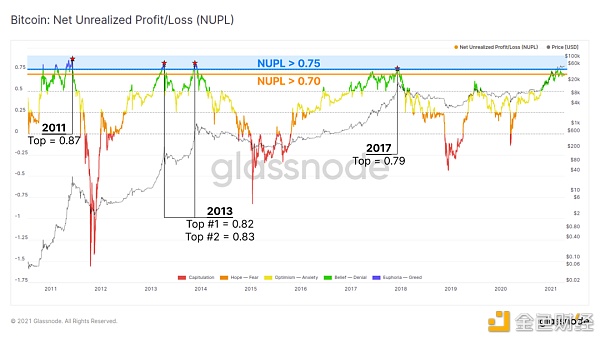

未实现损益净额(NUPL)

NUPL指标采用市值与已实现市值之间的差额,然后除以市值。这就以市值的倍数来估计系统中的盈利或亏损额。

换句话说,NUPL值为+0.5表示未使用的比特币所持有的总利润值等于市值的50%。

历史上,市场顶部发生在NUPL值>0.75时,表明系统中未实现的总利润大于市值的75%。

升温: NUPL>0.70

过热: NUPL > 0.75

未变现PnL净值实时图

Checkmate 作者

李翰博 翻译

Jeremy 编辑