Coinbase 直接上市获千亿美元估值,加密货币市场也在对交易所平台币进行重新定价。

撰文:James Chiu

来源:BlockTempo

从传统战略区分,交易所会有两种路线:一是「传统金融合规」路线,代表交易所是 Coinbase、Kraken 等。这类交易所最终会以公开上市(IPO)为最终目的;另一种则是「创新扩张」路线,就像是币安、OKEx、火币,还有 2019 年才创立的 FTX。

Coinbase 宣布要上市后,其估值从 700 亿美元到现在的 1,000 亿美元。像这类传统合规上市的交易所,估值是投资银行的工作,这产生另一问题:

其它交易所如何估值,平台币如何估值?

市场对 Coinbase 上市的反应

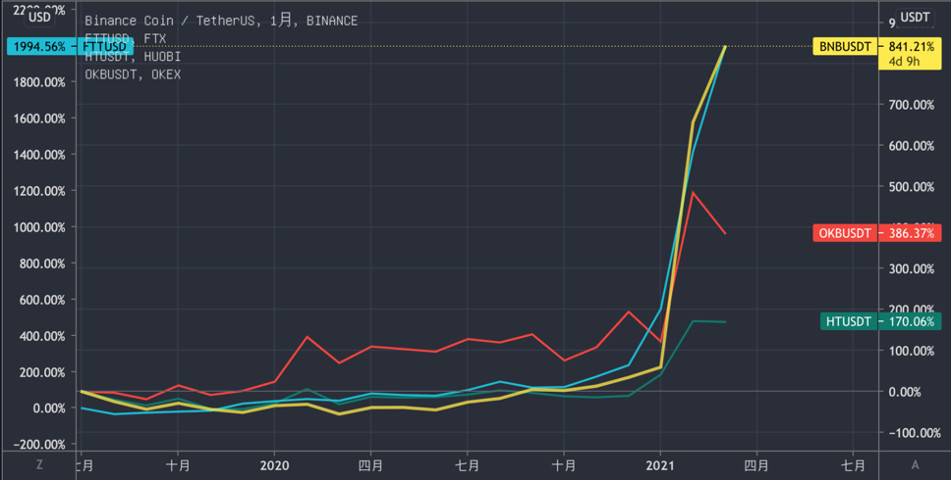

在 Coinbase 估值超过 700 亿美元的消息传出后,四大平台币毫不意外地都上涨了数倍。

以下是四大平台币近期的涨幅:

| 一月份涨幅 | 二月份涨幅 | 三月份涨幅 | 总计 | |

|---|---|---|---|---|

| BNB | 18.6% | 374% | 43.8% | 436% |

| FTT | 92% | 134% | 54% | 310% |

| OKB | -24.6% | 163% | 11% | 150% |

| HT | 57.9% | 92% | 22.5% | 172% |

统计下来,BNB 三个月上涨了 436%,是四大平台币表现最好的一支;而 FTT 的涨幅也有 310%,表现次佳;相比下来,OKB 和 HT 的涨幅各为 150%、172%,落后不少。

「回购销毁量」估值

由于四大交易所并无提供财务报告,因此我们无法准确对平台币估值,但也许可以通过对标 Coinbase,以「平台币销毁数量(盈利)」来粗略估值。

据 Coinbase 提交给美国证券交易委员会(SEC)的资料,Coinbase 2020 年的年收益超过 12 亿美元。

而在币安旧版回购说明(两成净利)的假设下,外媒《The Block》研究总监切马克(Larry Cermak),从 2020 销毁的平台币价值 3.46 亿美元回推,币安 2020 年净利可能高达 17.3 亿美元。

销毁就是将一部分的代币永久地从市场流通量删除。假设代币锁仓量已全数释出,销毁意味着流通量永远减少,这会产生「通货紧缩」。

而从销毁数量估计营收可能是可行的方式。

根据资料,币安在 2020 年共销毁 3.46 亿美元的 BNB;OKEx 2020 年共销毁 7,950 万美元 OKB;火币 2020 年共销毁 2 亿美元 HT;FTX 交易所 2020 年共销毁 4,200 万美元的 FTT。

依照币安旧版说明,它会以 20% 的净利回购市场中的代币(新版已删除这项说明)。

如果将相同标准套用在其它交易所上,那么四大交易所在 2020 年的净利应该是:

| 币安 | FTX | OKEx | HT | |

|---|---|---|---|---|

| 销毁价值 | 3.46 亿 | 0.42 亿 | 0.79 亿 | 2 亿 |

| 估算盈利 | 17 亿 | 2.1 亿 | 3.9 亿 | 10 亿 |

| 估算市值 | 1,000 亿 | 123 亿 | 229 亿 | 588 亿 |

| 平台币价格 | 418 | 48.7 | 19.2 | 17.6 |

| 平台币市值 | 640 亿 | 46.2 亿 | 11.4 亿 | 32.1 亿 |

| 市值差距 | 64% | 37% | 4.9% | 5.4% |

注:平台币价格为 4 月 8 日的收盘价格;市值的数据为 4 月 9 日的 CoinMarketCap 数据。

简单地回推就可以发现,如果 Coinbase 的 12 亿净利让它获得 1,000 亿美元的估值,那币安地估值应该甚至应该超过 1,000 亿美元(假设 1,000 亿美元),那问题来了,为什么币安交易所得平台币总值仅有 640 亿美元?

事实上不只是币安,按照这个计算方式,OKEx 的市值应该是 229 亿、火币 588 亿美元,但实际情况如何

相比之下,BNB 市值为估算市值的 64%,FTT 则是 37%,远高于 OKB 和 HT。

OKEx 平台币 OKB 总市值为 11 亿美元,火币平台币 HT 市值仅 32.1 亿美元,相比币安,OKEx 实际平台币市值仅估算市值的 4.9%,火币平台币则是 5.4%。

OKEx 和火币之所以会远落后于币安和 FTX 很大原因可能是:「用户过于集中」、「监管不确定性」。

OKEx 和火币虽然是离岸注册,但却是中国最重要的加密货币交易所之一,其用户多是中国用户。

据 Similarweb 数据,OKEx 交易所网站的流量有 20.47% 来自中国,第二、第三则是俄罗斯和土耳其;火币网站的流量则是有 29.33% 来自中国,第二、第三分别是乌克兰和越南。

用户在单一市场过于集中并非单一问题,这也让两间交易所深受中国监管的影响。众所皆知,中国政府在该领域的监管严格,同时法规也相对不透明,这让平台币的波动风险变得更大。

举例来说,去年 OKEx 创办人徐明星就无预警遭到公安带走协助调查,有趣的是,徐明星是「唯一」的私钥管理人,因此 OKEx 关闭提币服务,就这样 OKB 两天下跌 31%。

总体来说,两家交易所虽然正在积极地面向全球市场,但基于用户集中所带来的监管不确定性,OKEx 和火币不太可能像 Coinbase 一样在美国合规上市募资;也因为监管问题,两家交易所的加密衍生性商品的推出速度落后了币安和 FTX,反映在平台币市值上,就是平台币市值仅为估算市值的 4.9% 和 5.4%。

币安也需要面对监管

不只是 OKEx、火币交易所,币安同样也在面对监管问题,只是对象换成美国监管单位而已。

币安在经过 2017 年、2018 年的快速成长后,开始需要担心分流问题,避免遭告各国监管机构的「关心」。因此在 2019 年,币安和美国合作伙伴 BAM Trading Service 合作设立 Binance US,同时拒绝再为美国用户服务。

足见 2019 年的币安已经开始需要面对监管。

上(3)月,《彭博社》引用知情人士消息,指出币安正在受到美国商品期货委员会(CFTF)调查,是某在未经许可的状况,提供美国用户衍生品交易,似乎 2019 年开始分流并无法避免后续的追责。

FTX 的后进优势

FTX 交易所是在 2019 年 5 月成立,这时候币安已经在着手成立 Binance US。后进优势让 FTX 从营运的第一天就推出较严格的合规流程。据 FTX 的 KYC 规定,用户注册时必须要提供法定姓名、护照或是管辖政府的身分证明,而司法禁止地是无法注册的。

这样一来,FTX 解决了目前币安遭美国 CFTC 关切的原因:为美国用户提供服务。

FTX 在创新上反而比较像是 2017 年的币安,以「乡村包围城市」的方式,积极地创造更多的新产品,提供给用户,就像是预测价格波动的合约「Move 合约」,或是根据时事推出的「预测合约」,例如川普合约、奥林匹克 2021 年的预测合约。

除了加密衍生品外,FTX 也将传统金融思维带入加密市场,创造了「多样化商品」,包括股权通证、Pre-IPO 合约。而根据 FTX 创办人 Sam-Bankman-Fried 先前说法,之所以会推出这类商品,这些产品的市场比想像中大,非加密界的传统投资人也会被其吸引。

这些产品的市场比大家想像中的大,除了 FTX 的用户想要交易外,非加密界的传统投资人也会被其吸引;更重要的是,市场上没有人提供这项服务,我们是唯一一个。

和三大交易所相比,FTX 近期推出的产品不只局限在加密衍生商品,多样化的产品让传统金融和加密金融的边界逐渐淡化。这和创办人出身于华尔街量化基金的背景相关。

不只是产品思维而已,FTX 也带进传统金融的「交易思维」。子帐户系统让用户可以更容易控制资金风险,去年十月推出「现货杠杆服务」,让用户可以抵押现货(加密货币),借入其它资产,加上原本的「混合保证金制度」,让单一子帐户的资金效率极大化。

另一方面,胃纳了透多传统投资人或交易者,也就增加了资金需求,对此,FTX 也提供的 P2P 借贷服务,对于仅需稳定收益的用户提供了风险极低的「被动收益」。

币安创办人 CZ 已经表明目前没有上市的打算,但随着加密货币走向主流,币安的规模也非 2017 年可比,「求稳」是相对聪明的选择,但这也导致币安丧失原本的优势:产品迭代速度。

相比币安,FTX 就很像科技股或成长股,产品迭代速度快,后进者优势虽然让其更能理解监管趋势,制定更严格的合规流程。

而这点优势反映在了交易量成长速度之上。

交易量、销毁量都超过币安

据 CoinGecko 数据,FTX 交易所 24 小时合约持仓量为世界第三,达 52 亿美元;与此同时,币安 24 小时持仓量为 91.4 亿美元。

值得注意的是,币安交易所的交易量是世界第一,但在过去一年,FTX 的交易增长量是超过币安的。

去年四月,FTX 交易所的加密衍生品的日交易量 5.5 亿美元,而今年最高峰时,FTX 的日交易量达到 176 亿美元,年增长率为 3,200%;同期相比,币安的增长率是 2,800%。

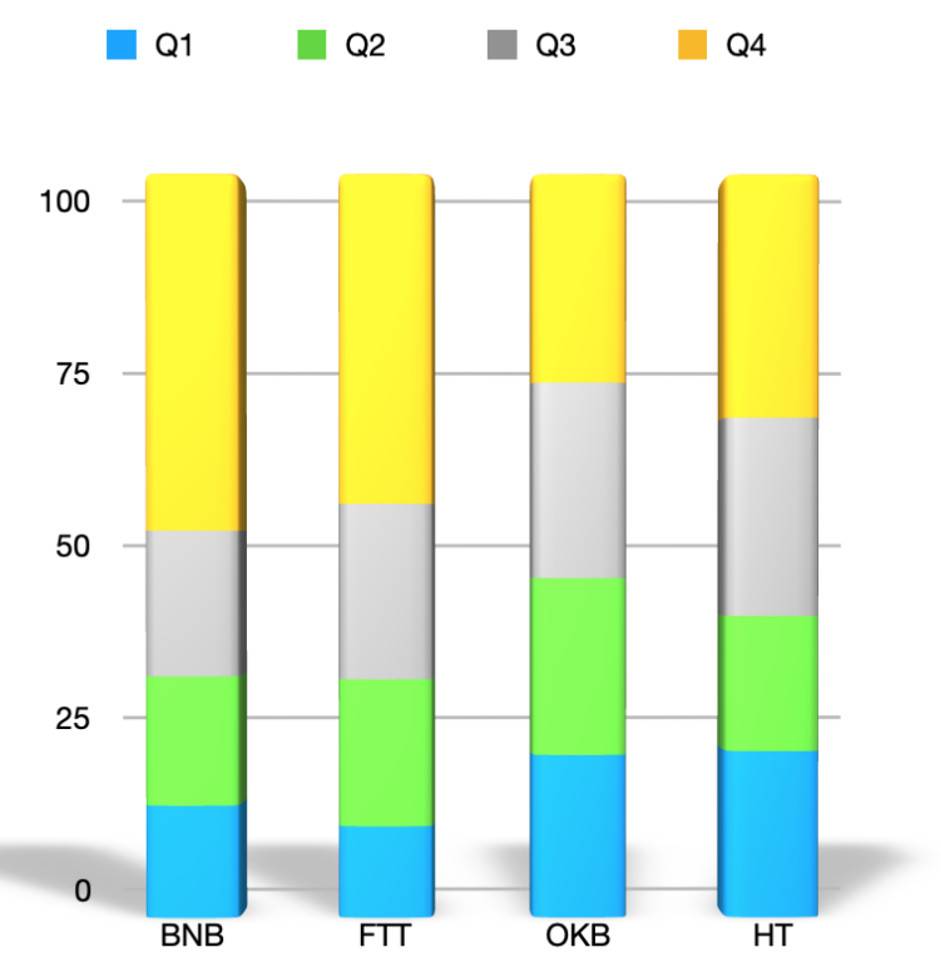

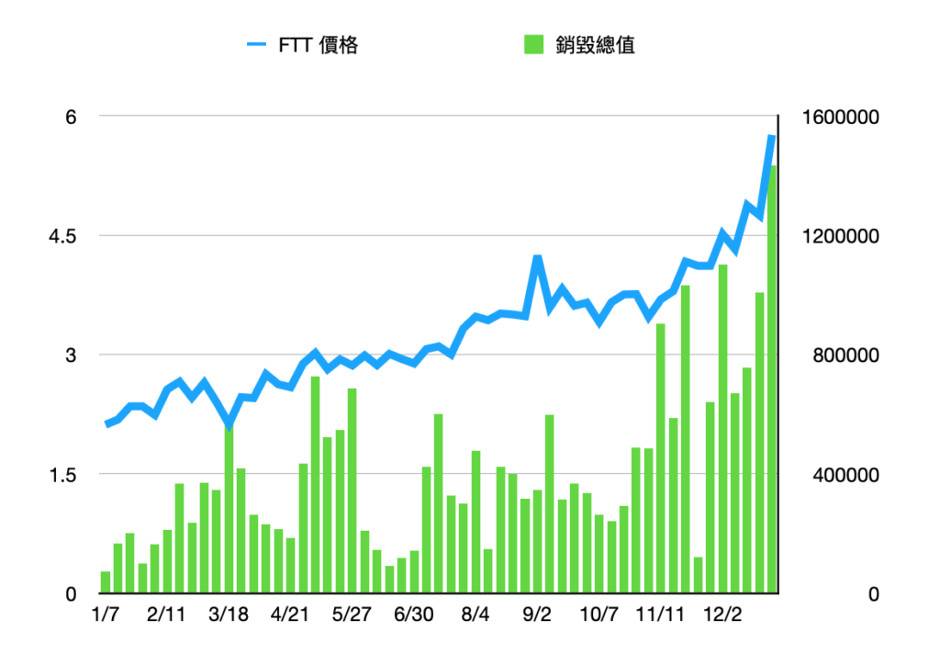

FTX 的快速增长也反映在「平台币的销毁数量」。

FTX 交易所 2020 年 Q4 的 FTT 销毁量较 Q1 增长了 257%,从 280 万美元增加到 Q4 的 1,002 万美元。币安 BNB 销毁量从 Q1 的 5,234 万美元,增加到 Q4 的 1.65 亿美元,销毁量成长量增加了 210%;火币的 HT 销毁量则是增加量 45%,OKEx 增加了 26%,是四大交易所增幅最少的。

FTX 有可能公开上市吗?

目前,除了 Coinbase 交易所以外,「第一家合规」实体交割的加密交易所 Bakkt 也会透过和 SPAC 公司 VPC Impact Acquisition Holdings 合并,借此公开上市;老牌交易所 Kraken 发言人也证实会考虑在 2022 年直接上市。

Bakkt 预计在今年 Q2 在纽约证交所(NYSE)上市,预估市值为 21 亿美元,而 Kraken 则估值超过 200 亿美元。

虽然 Sam Bankman-Fried (SBF)从没说过上市为目标,但很难想像华尔街出身的他没有考虑过上市。理论上,现阶段谈公开上市还太早,不过确实看到了 FTX 正在强力走向大众视野。

上月底,在迈阿密戴德县市长卡瓦(Daniella Levine Cava)牵线下,FTX 以 1.35 亿美元和 NBA 热火队签约,其中 9,000 万美元交由地方政府施政使用,另外 FTX 每年会向热火队支付 200 万美元。

在 4 月 7 日,热火队在公告中写到,从 2021 至 2022 赛季起,热火队场馆正式更名成 FTX Arena (FTX 球场)。热火队成为 FTX 官方独家的加密交易所伙伴,除了在主场亮相外,还会协助热火队举行加密货币竞赛,或是其它加密货币推广活动。

比特币走入华尔街,NBA Top Shot 的爆红都在暗示着大众正在认识加密货币,而热火队每年会吸引到 200 万游客到访,达成这样协议除了是 FTX 扩张关键要素之一,更是走入主流的象征。

总体来说,币安走进稳定期,FTX 正处于高速扩张阶段。币安现已是产业龙头,一举一动都备受市场或是监管单位注意;也就是说,在推出产品或服务前,都要考虑到监管问题。此外,币安已是千人等级的公司,这也代表创新可能会慢下来。

相比之下,FTX 正处于高速扩张阶段,更像是成长股。一方面依照社群需求,打造新型加密衍生品,同时引进传统金融思维的衍生品,吸引传统投资人;另一方面,也带入华尔街的交易思维,「现货杠杆交易」、「混合保证金制度」以强化风险控管和资金效率。

最后,后发优势让他们了解监管风险,再加上传统华尔街的背景,以及开始和政府打交道和走向一般大众,不难想像 FTX 后续将公开上市作为目标的可能性。