Ribbon Finance 将不同的 DeFi 衍生工具组合以实现特定风险目标。

撰文:一棵杨树

在过去的 2020 年,我们见证了令人难以置信的 DeFi 创新,亲历了 DeFi 世界的爆炸式增长。尤其是涵盖去中心化交易、借贷、期权、固定收益、算法稳定币、合成资产等各赛道的 DeFi 发展层次越发多元化,几乎是照着传统主流金融的格局来了一场「复刻」。

而这些不断创新迭代的 DeFi 协议,也为普通人创造了多样化的新盈利可能——出借资产、向自动化做市商提供流动性、铸造合成资产等等。

DeFi 的「乐高」属性,天然适合构建不同协议组合在一起以实现特定风险目标的结构化产品。

什么是结构化产品?

结构化产品(Structured Products)本质上是金融衍生品的组合,它通常是将一系列衍生品工具组合起来,从而构建成为一种实现特定风险目标的「组合化产品」。

它的优势很明显,因为当下丰富的衍生品工具虽然可以在交易中发挥组合优势,但经验丰富的交易者毕竟只是少数,大多数人并不知道如何将衍生品纳入其整体投资组合策略以提高风险回报,这正是结构化产品的用武之地:

将多个衍生产品打包为一个产品,任何人都可以购买而不必担心结构的复杂性,广义上可以理解为所有为客户量身定做的金融产品。

不过这也带来了一系列问题——极其不透明、经纪人可能无法兑现付款、投资渠道因地理位置而受到极大限制,而且只有高净值个人或金融机构才能使用。

Ribbon Finance 是什么?

这正是 Ribbon Finance 作为加密结构化产品的愿景所在——去除投资门槛,为结构化产品的市场带来全新变量,使任何一位拥有 Metamask 钱包的投资者都可以轻松参与投资结构化产品。

正因如此,Ribbon Finance 选择专注于在 DeFi 上创建加密结构化产品,通过构建可以通过跨 DeFi 协议组合的新 DeFi 产品,以帮助 DeFi 用户获得更高的风险回报率。

Ribbon 目前包括押注波动性、提高收益、本金保护和复利在内的四大类产品领域,每个类别中都有一系列具体产品,以为不同风险回报目标的用户提供差异性服务。

- 押注波动性:允许用户出于投机或对冲目的,交易各种加密资产波动率的产品

- 提高收益:通过不同收益率工具(带有收益选择权)的互相搭配组合,让用户赚取高收益的主动和被动产品

- 本金保护:投资产品,保证用户将收回他们的本金,外加潜在的上升优势。它们可以通过固定收益产品和期权组合来构建

- 复利:通过自动卖出看跌期权和将收益再投资于积累更多资产等策略,让用户逐渐稳定积累他们最喜欢的资产的产品

Ribbon Finance 创始人为前 Coinbase 软件工程师 Julian Koh,LinkedIn 个人资料显示,Julian Koh 在 2019 年 5 月至 2020 年 10 月在 Coinbase 任职,2018 年,其曾担任加密货币对冲基金 MetaStable Capital 的咨询顾问。

Ribbon Finance 怎么实现其目标?

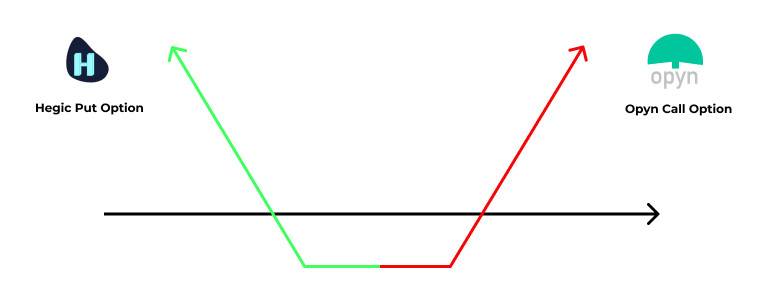

以押注波动性的产品——Strangle 期权为例,这也是 Ribbon 的第一个产品,它通过组合不同执行价格的看跌期权和看涨期权,让用户可以押注 ETH 的波动性从而获利。

为了构建这个组合产品,Ribbon 从以太坊上的两大期权协议 Hegic 和 Opyn 同时获取流动性。

首先 Ribbon 会从 Hegic 和 Opyn 找到期权买卖双方最便宜的价格,然后代表用户购买期权,并将其打包到智能合约中,从而构建一个组合的押注 ETH 波动性的产品。

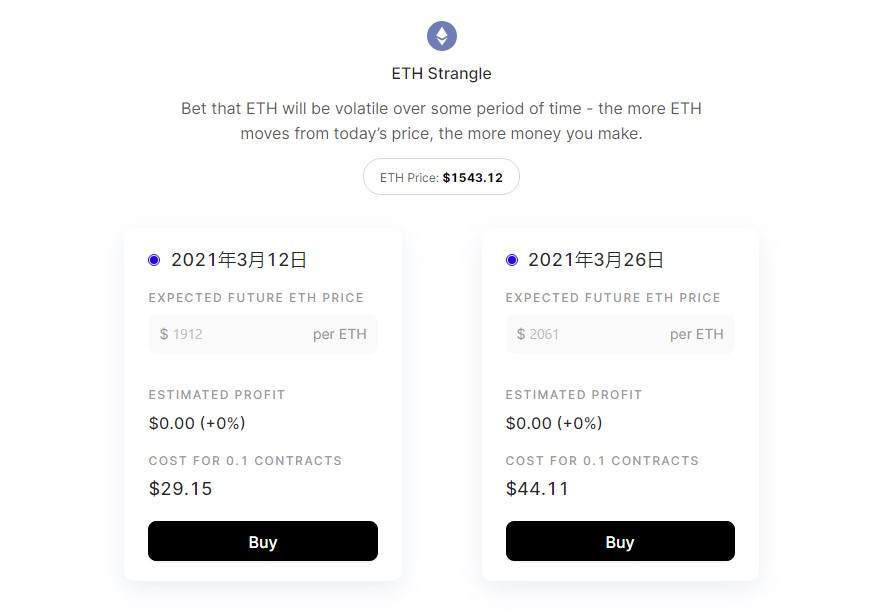

目前 Strangle 期权根据到期日的不同,有两个合同选项——3 月 12 日、3 月 16 日,分别对应不同的合同成本和回报利润。

但都是 ETH 在合同期内价格波动越频繁、幅度越大,则利润越多。这也是以太坊上的第一个押注波动性的多协议结构化产品。

而提高收益、本金保护和复利这三个产品领域目前还在研发之中,预计将在晚些时候推出,官方也确认了接下来主要着手两个大方向 :

- 与其他链上期权协议持续集成,为用户获得更好的价格,并创建更复杂的产品;

- 研发一个通过出售期权在 ETH 上赚取收益的永久结构化产品;

需要额外注意的是,截至目前 Ribbon Finance 并没有发行自己的代币,BSC 等链上出现的同名项目代币需要格外注意风险。

加密结构化产品的想象空间有多大?

在传统金融世界中,结构化产品一般以固定收益类投资为基础,再加上金融衍生品组合而成的一种金融产品,通常衍生产品可挂钩的金融资产包括股票、债券、利率、外汇、各种指数、大宗、基金等(常见的如 ABS、结构性理财、结构性存款等),由于其紧贴投资者的个性化需求,近年来发展迅速,成为了资产管理的有力工具。

在加密市场中,也有一种实践了相当长时间的「结构化产品」模式——数字资产双币理财产品,作为一种浮动收益非保本型投资产品,特点是「一次投资,两种收益」。

以 BTC 本位为例

投资者在 3 月 1 日购买了一份期限为 10 天的「BTC-USD 双币理财」产品,假设当天 BTC 报价为 49200 美元,其他相关参数如下:

- 挂钩价:49400 美元

- 到期日:3 月 11 日

- 投资金额:1 枚 BTC

- 收益率:3%

在到期日 3 月 11 日时,将会有两种可能的结算方式:

- 若 BTC 的结算价格低于挂钩价 49400 美元,将会以 BTC 进行结算,结算金额 =(1+收益率)*购买数量 =(1+3%)*1=1.03 BTC。

- 若 BTC 的结算价格高于或等于挂钩价 49400 美元,将会以 USD 进行结算,结算金额 =(1+收益率)*挂钩价格 =(1+3%)*49400=508825USD。

以 USD 本位为例

投资者在 3 月 1 日购买了一份 11 天的「USD-BTC 双币理财」产品,假设当天 BTC 报价为 49200 美元,其他相关参数如下:

- 挂钩价:49000 美元

- 到期日:3 月 11 日

- 投资金额:49200 美元

- 收益率:3%

在到期日 3 月 11 日时,也将会有两种可能的结算方式:

- 若 USD-BTC 的结算价格低于或等于挂钩价 49000 美元,投资者将会以 BTC 进行结算,结算金额 = 购买数量 / 挂钩价 *(1+3%)=49200/19,000*(1+3%)=1.0408 BTC。

- 若 USD-BTC 的结算价格高于挂钩价 19,000 美元,投资者将会以 USD 进行结算,结算金额 =(1+收益率)*挂钩价格 =(1+3%)*49000= 50470USD。

概括来说,虽然在到期日时 BTC-USD 结算价会有所变化,但投资者总会得到 3% 的确定收益,唯一的不确定性是回款资金的类型(BTC 或 USD)。

相信大家也都发现了,上面类似期权的套期保值及对冲风险的特性,相比传统金融中的「固定收益类+衍生品」,更适合构建多元化的结构性理财产品。

而在加密世界中,借助智能合约,可以从各种链上衍生品协议(包括 Hegic 等期权产品)中获取流动性,将它们自由且高效地组合在一起,以实现某些特定的风险目标,同时在任何时候都保持 100% 的透明度。

尤其是当不同赛道 DeFi 协议像乐高一样组合起来——当多种 DeFi 金融工具(期权、固定收益、期货等)结合,以自动化算法为驱动,价值在整个区块链网络中以更加迅速的方式流动,基于各式金融创新的嬗变会如化学反应般发生,从而为用户提供更强大的结构化产品来提高回报或降低风险。

这正是加密结构化产品的魅力和想象空间所在。