作者:Hashkey Capital

原标题: 全球数字资产合规入场法币出入金渠道研究

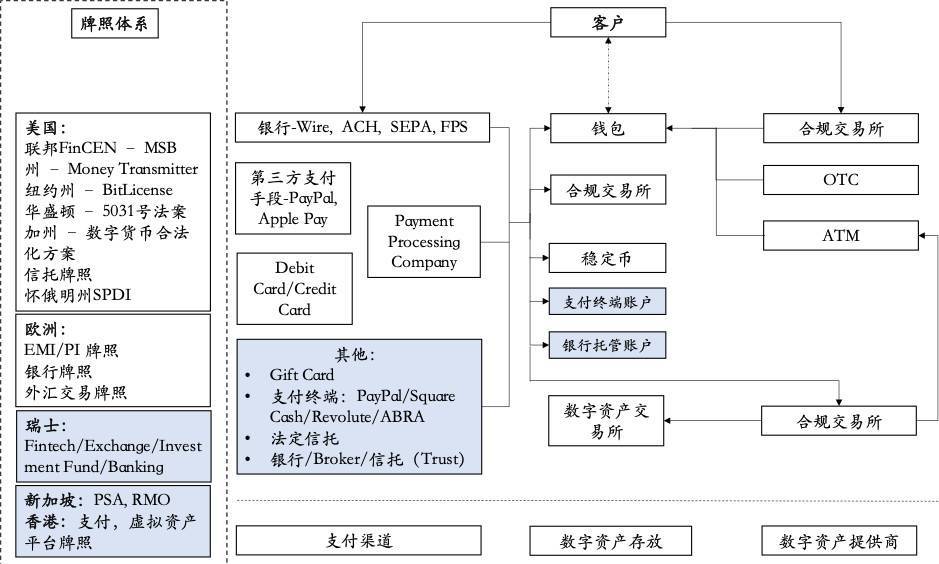

一、数字资产合规入场渠道概述与更新

我们去年中期进行了数字资产合规入场渠道商业图景的梳理,这一年我们看到一些新的趋势和竞争格局的变化,于是做了进一步的更新。以下是参与者及分类流程的更新(蓝色为更新部分):

上一份报告中,把数字资产合规入场的渠道分成了四类,分别是:钱包支付终端类、合规交易所、支付处理公司、稳定币。现在可以加入另一类公司,即金融机构,分类列表如下:

二、新趋势

这一年的发展,我们观察到了如下趋势:

监管趋严

一方面是打击犯罪,如纽约州诉讼 Bitfinex 的案件,后来牵扯出投资人对 Bitfinex 的集体诉讼事件,还加入了 Polonix 和 Bittrex 为被告,理由是为 Bitfinex 的生成的 USDT 提供收款地址。所以提供数字资产入场或交易的商家,要避免和“问题”渠道产生关系,否则有追查的风险。

另一方面合规体系完善。FATF 建立的 VASP 规管框架(2019 年 6 月推出,2020 年 6 月修正)将很可能成为全球通用的 VASP 标准,合规交易所业务基本都会适应 FATF 的原则,如香港和新加坡:1)香港在 2018 年后不断深化虚拟资产交易平台的规管,交易所牌照颁发第一张。根据财经事务及库务库的咨询文件,采取 FATF 的建议之后也可能对任何参与虚拟资产的平台包括 OTC、钱包、转移支付、托管、相关金融服务(如数字资产发行)等都要进行规管。2)新加坡金管局在 2017 年 11 月发布了 Payment Service Bill,后来在 2019 年正式升级为 Payment Service Act,并在 2019 年引入 PS Notice 2,以及在 2020 年 7 月发布关于 New Omnibus Act 咨询文件。PSN2 就是 PSA 法案的修正条例,专门针对虚拟资产服务商,并符合 FATF 的 VASP 要求。

稳定币不容忽视,相关影响受到央行重视

2020 年是稳定币迅速发展的一年,不仅是 USDT,像 USDC 这样的合规稳定币发展速度也非常快。稳定币提供了一种方便快捷、低摩擦的参与方式,而合规稳定币作为入口,也受到严格的合规比如 KYC/AML,以及用户地区的限制。以央行为代表的全球监管对与稳定币的发展非常重视,可以查看欧洲央行 /G7 Group/FSB 对稳定币的报告,主要集中于稳定币对支付系统、货币政策、金融稳定性,以及对银行的影响。

越来越多的机构参与到数字资产入场服务当中来

今年的机构服务值得市场注意,机构是比较泛泛的概念,我们这里分成三类:

一是以 PayPal、Square 为代表的的支付类的机构,直接提供 in-app 的入场,但基本只服务美国客户

二是以特拉华州法定信托基金(Delaware statutory fund)模式切入的,以基金份额代表数字货币的入场模式,代表了背后客户的极大需求,如 Grayscale、Bitwise

三是传统金融的机构,尤其是像 SEBA/Sygnum 这类在瑞士拿到牌照的银行业务,可以完全合规的为客户提供 on-ramp 服务。

各类机构仍在不断进入这个领域:

1) 12 月 10 日亚洲 DBS 和新加坡证券交易所 SGX 建立了数字货币交易所,可以交易数字货币,证券化数字资产,并提供托管服务。为 MSA 下完全持牌的机构 Recognised Market Operator,还可以交易股票、债券和私募股权基金。

2) 12 月 9 日 Bitwise 的 Bitwise 10 Crypto Index Fund 已经在可以在美国 OTC Markets Group 提供的最大的 OTC 市场 OTCQX (粉单市场交易的最高级)上进行交易,和 Grayscale 的 6 只基金一样,但还没有像 GBTC 和 ETHE 一样成为 SEC reporting company,所以赎回期仍为 12 个月而不是 6 个月。

3)瑞士证券交易所(SIX)宣布计划通过 SIX Digital Exchange (SIX 旗下数字资产交易所)和瑞士数字资产托管机构 Custodigit (SIX 也是主要投资人) ,以及通信公司 Swisscom、银行 Sygnum 合作推出一款数字资产网关。将赋予银行及其客户直接接触数字资产的能力。

个人投资者 / 机构投资者对加密货币的兴趣越来越大,入场渠道多种多样

我们发现机构的入场渠道也是五花八门,把一些比较知名的 case 列在这里:

- 传统投资人 Paul Tudor Jones 直接通过交易所 CME 买入比特币期货入场

- MicroStrategy 披露通过 Coinbase Prime 进行购买比特币

- 美国万通互惠人寿 (MassMutual) 保险公司为一般投资账户(General Investment Accounts)购买了价值 1 亿美元的比特币,通过纽约基金管理公司 NYDIG 完成。

- Square 的 Cash App 在 2019 年三季度比特币的购买量还只有 1.8 亿,到了 2020 年 3 季度,比特币单季购买量已经增加了到 16.3 亿,增加了 8.3 倍。而 Cash App 的 MAU 估计在 3000-4000 万量级,2019 年 2Q 为 1500 万,购买量比用户增长快很多。Square 披露了用资产负债表购买比特币使用的 Venue 美国几个 OTC 服务商:itbit、Genesis 和 Cumberland。

- PayPal 已经获得了纽约州金融管理局颁布的有独家条件的 Bitlicense,这和 Coinbase 诸多合规加密货币交易所的牌照一致。PayPal 与 Paxos Trust Company 合作提供加密货币买卖转换服务。目前客户已经可以在 Paypal 上购买加密货币,但还不能进行加密货币的支付和转账。在 2021 年 PayPal 将允许客户通过 Veemo 对商家进行以数字货币为支付手段的支付,Paypal 完成中间的清算工作。

- 女股神 Catherine Wood 管理的投资界知名基金 Ark investment 在 2017 年开始就看好比特币,其旗舰基金 ARKW 就通过持有 GBTC 获得加密货币的头寸。

为投资者服务的辅助服务慢慢齐备

入场不只是交易问题,还要考虑其它一些因素和辅助设施,包括保险、储存、会计、税务等,也诞生了很多工具和业务,本文就不做过多阐。可以参见 Square 对参与比特币方法的论述。

三、参与者情况的更新

去年的报告中我们梳理了 17 家出数字资产入场服务商的情况,这里就不在重复罗列,而是把我们最近了解到的一些有特点的服务商再做一点介绍。

Coinify-欧洲最合规的数字资产入场公司

Coinify 是一家在欧洲提供数字资产合规入场服务的公司,业务分成两部分,针对企业用户的 Payment 服务和普通投资者的 Trade 服务。业务量在同类型中属于欧洲第一 , 并覆盖欧洲、美国和东南亚等国家和地区。

业务齐全

Coinify 有六种服务:Payment 三种,商户支付、虚拟货币预付卡、收据 / 发票服务。Trade 三种,虚拟货币转法币的提取、集成买卖币服务、钱包内买卖币服务。Coinify 目前支持二十余种法币和十余种数字货币。

全球合规

持有各类应许牌照,目前牌照架构已经允许在 70 多个国家开展业务,并会继续在全球主要国家进行本地牌照申请。

创新合作

Coinfy 和瑞士的在线零售商 Galaxus,以及瑞士 Sygnum 银行展开合作,为 Sygnum 银行发行的瑞郎稳定币 DCHF 在 Galaxus 的支付提供平台支持。DCHF 由 Sygnum 发行,每一 DCHF 都有对应的瑞郎存在 Sygnum 作为抵押。目前该服务仅面向部分瑞士地区。除银行外,Coinfy 为多达 65 个支付服务商提供解决方案,也为诸多交易所、钱包等提供内嵌服务。

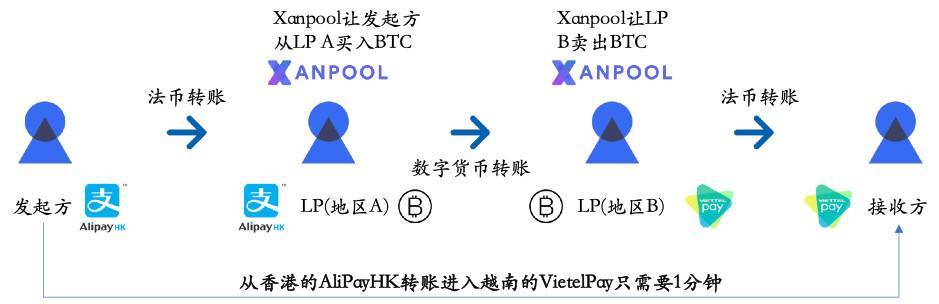

Xanpool-先进的 P2P 模式数字资产入场企业

Xanpool 使用 P2P 的模式进行数字资产合规入场的兑换模式。Xanpool 组建了一个法币和数字货币的兑换网络,用户可以选择本地的快捷支付方式进行法币支付,流动性提供商则提供数字货币。Xanpool 提供的 API 和秘钥管理工具在中间进行定价、数字资产转移等操作,类似支付宝的 conditional payment 的作用。Xanpool 近来发展迅速,用户量比年初增加了约 17 倍。

法币支付利用本地快捷方式

Xanpool 的用户法币层面的转账均使用东南亚各地的本地快捷支付方式:1)香港 FPS,Alipay HK; 2) 新加坡 Paynow; 3) 马来西亚:DuitNow; 4) 菲律宾:instaPay,Cebuana; 5) 泰国:Prompt Pay;6) 印度:UPI;7) 印尼:Go Pay,Mandiri; 8) 越南:Viettel Pay。使用门槛点,用户上手较快。

可实现跨境支付

Xanpool 进一步把数字货币的 on ramp 和 off ramp 联合起来,做到了类跨境支付的形式,流程如下图所示:

转账的发起方,向数字货币提供商 A (LP A)购买数字货币,LP A 向 LP B 打币,LP B 收到数字货币后当地以本地快捷方式,将本地货币打到收款人那里,完成整套流程。

P2P 模式具备网络效应

P2P 模式可以广泛利用 LP 的流动性和基础设施,提供 API 接口的模式起量较快,流动性增长呈指数级,网络更多的流动性会吸引更好的 LP。无论是法币端还是数字货币端,技术和服务的优化都可以借助合作伙伴,整体网络效应的提升有杠杆效应。

Bundle-非洲的 Cash App

Bundle 是非洲的一家数字资产合规入场公司。Bundle 的定位类似于 Square 的 Cash App,即带有加密货币和本地现金服务的钱包。用户通过 Bundle 可以买卖和存储数字货币,如 BNB、BTC 和 ETH,以及存款和提取数字货币和当地货币,如 NGN(尼日利亚奈拉)。Bundle 内的买卖可以通过各种支付渠道处理,比如银行卡、银行转账和移动支付,也可以安全地存储在 Bundle 的智能手机中。

直连银行账户

用户在 Bundle 开户之后(需要 KYC),会附赠一个本地银行账户,通过尼日利亚当地的 Cash Merchant,可以进行现金的存取。Bundle 数字货币账户可以和银行体系连接,实现数字资产合规入场。

Prime Trust

美国信托牌照

Prime Trust 是一家美国数字资产托管公司,拥有内华达州 chartered 的信托牌照。

业务丰富

Prime Trust 提供多种多样的服务,为交易所提供法律意义上的托管和运营监控,为稳定币发行公司提供抵押法币信托。Prime Trust 也开始已经开始提供数字资产入场服务,称之为 Coin Ramp,可以为交易所、钱包提供内嵌,也以为网站提供 widget。

CoinRamp 可实现 6 大法币的实时清算,支持银行卡、银行转账、支票等多种支付方式,其中银行卡支付可支持 163 种法币。背后的支付处理会自动选择最优支付通道。流动性服务商提供 Liquidity API, 可支持 BTC、ETH、USDT 三大币种的兑换流动性。将连接几十家平台(B 端客户)

方便易用的入场服务

PrimeTrust 的入场只提供 API,法币端可采用 ACH、 Fedwire 信用卡等方式,不承担加密货币波动风险,API 还可以根据网站进行定制化,具备识别客户的功能,客户这方面需求较高。

客户基础好

Prime Trust 拥有 300 家客户,CoinRamp 也将支持几十家客户,入场服务来自于客户实际需求,也和托管业务匹配,可谓水到渠成。

数字资产合规入场模式竞争版图思考

易用性与稳定性

入场渠道代表客户完成法币和数字货币之间的兑换,如果不考虑商品品类的不同,入场和网络电商购物的过程差别不大,一边是希望购买商品的客户,一边是卖出商品的商家(或者用户)。所以基础能力就是保证客户付款方式通畅,保障商家及时 deliver,保证商品没有问题(如经过 KYC/AML 的币), 以及可以处理大规模的兑换(合规性)。因为还在早期费率目前不是一个关键因素,用户不可能到处比价,因为地区管制,也不可能尝试所有渠道。入场和支付具有天然的相似性。

目前比较突出的商家特征

- 有巨大的客户基础,如 Square,PayPal

- 有强大的网络,能接入最丰富的流动性提供商

- 有较好的技术

- 有一定的合规 / 牌照基础

未来竞争的情况-机构进场、区域龙头、种类多样

- 数字货币入场本身未来会成为一个基础设施,成为基础设施则费用就要适中。比如支付宝作为支付的基础设施不能收取过高的费用,甚至需要免费。如早前的数字资产托管收费较贵,但之后费用越来越低,服务类型还越来越多。

- 竞争并不是纯技术的比拼,竞争选手五花八门,涉及客户类型、所在市场、当地牌照、以有客户基础等多方面的因素。由于牌照和市场的分割存在,会诞生地区领先的龙头,这如同除公链以外的区块链行业一样没有赢家可以全球通吃。

- 未来合规性会围绕银行这个客户的中心进行提升。一般涉及到法币流动,都会有本地的支付牌照,比如在美国,各家申请的都是州 Money Transmitter License,欧洲会有 EMI 和 PI,以及一些非发达国家和地区的数字货币牌照。银行拥有最多的客户资产,而银行也只可能和合规渠道合作。

- 传统机构裹挟客户和合规优势入场是趋势。除银行 / 托管范畴外,也不要轻视 Visa 和 Mastercard 这类传统支付,他们有下沉到更底层基础设施的态势。Visa 宣布和 Circle Internet Financial 合作,将把稳定币 USDC 集成到 Visa 支付网络。Circle 目前加入了 Visa 的 Fast Track 项目,如果明年顺利毕业,Visa 将可以发行具备 USDC 支付功能的信用卡,任何使用这张信用卡的商家都可以接受 USDC 的支付。这显露了一些 Visa 的野心,假设未来不断将 crypto 入场 / 支付服务网络并入 Visa,实际上 crypto 就可以无缝连接到传统的支付网络里,Visa 就变成了 crypto 清结算的网关。早前 Visa 和众多区块链企业如 BlockFi、Coinbase 都宣布过合作,宣布联合发行可以以数字货币支付的信用卡 / 借记卡。Visa 的模式可能会更多获得 crypto native 企业的青睐。

- 由于天然的相似性,单纯的数字资产合规入场可以向支付产业延伸,Coinify 和 Xanpool 有这个趋势。

- 我们预计,2021 年将成为重要的分水岭,以前数字资产合规入场以服务 crypto native 企业或项目为主,2021 年以后将以服务传统机构为主,这中间的市场变化、竞争格局和商业机会不言而喻。

原创文章,作者:CoinKaola,如若转载,请注明出处:https://www.coinkaola.co/news/201582/