长铗:DeFi是另一种方式的资产上链,未来会有三个万亿美元市场

随着比特币的价格不断突破新高,加密货币市场正走向下一个全新的发展阶段。作为POW元老的莱特币( LTC ),新时期下的发展之路在何方?比原链MOV与 LTC 的合作,能碰撞出什么样的火花?

12月18日16:00,链节点举办“LTC To DeFi”活动,独家对话莱特币创始人李启威,另特邀比原链创始人长铗、F2pool创始人神鱼、BTC.com CEO庄重、比原链CTO James、NEO创始人达鸿飞、量子链创始人帅初、币印矿池创始人潘志彪、Westar实验室联合创始人TimYang等多位行业大咖,做客链节点直播间,共同探讨莱特币、矿业和DeFi的未来发展。

比原链创始人长铗在活动中发表了《区块链3.0,从资产上链到资产映射》主题分享。他分享了DeFi将给LTC带来怎样的机会以及比原链的DeFi协议簇MOV将怎样把LTC引入到DeFi的世界。此外,他还对行业的未来进行阶段划分和预测。

以下是巴比特整理的这次分享的精彩内容整理:

马云前一段时间讲过了一段很有争议的话,他说金融的本质是信用,必须要改掉金融的当铺思想,依靠信用体系来发展抵押的当铺思想难以支持未来世界发展,对金融的需求需以大数据为基础的信用体系来取代当铺思想,让信用等于财富。

马云非常的看重信用,但是信用它本身并不是一个科学的名词,因为它很难被量化。虽然平台可以通过大数据,通过这些用户的消费记录来给出一个间接的决策参考,但是信用本身还是很难构成金融的一个坚实基础,因为该坏账的还是会坏账。但是区块链就不同了,区块链恰恰是消灭了信任,它不需要认识任何人,不需要相信任何人,因为它所有的基础都是基于抵押。

所以 抵押式借贷才是DeFi的一个主流思想,因为抵押本身它可被量化,可以被写进数学公式,被写进智能合约。

六个方面看CeFi与DeFi的不同

从金融的本质。 CeFi的本质是信用,DeFi的本质是抵押。

从数据上看, CeFi是基于大数据,那么DeFi是基于链上数据 。

从平台上看, CeFi的平台本质上还是银行的业务 ,那么像蚂蚁金服虽然他自称是一家金融科技公司,但是他用2亿的本金撬动了3000亿的这样一个信贷的规模,所以它本质上还是做了银行的事情。而 DeFi有点像是当铺的这样一个模式 ,但是“当铺”这个词还是要打个引号,因为它跟当铺的模式还稍微有一些不一样。

从执行上看, CeFi是靠法律机构,DeFi是智能合约自动执行。

从坏账风险看, CeFi的坏账风险很大,那么DeFi的坏账风险相对比较小 ,因为它有抵押那么最极端的情形,就是闪电贷,它根本就没有坏账风险。

最后就是隐私保护, CeFi基于熟人关系需要用户的隐私信息 。那么 DeFi其实是一种陌生人的关系 ,它不需要了解用户的隐私信息,所以DeFi是不存在信贷,它也没有暴力催收。它更不存在这个套路贷。

DeFi是另一种方式的资产上链

DeFi其实是相当于用另外一种方式实现了资产上链。

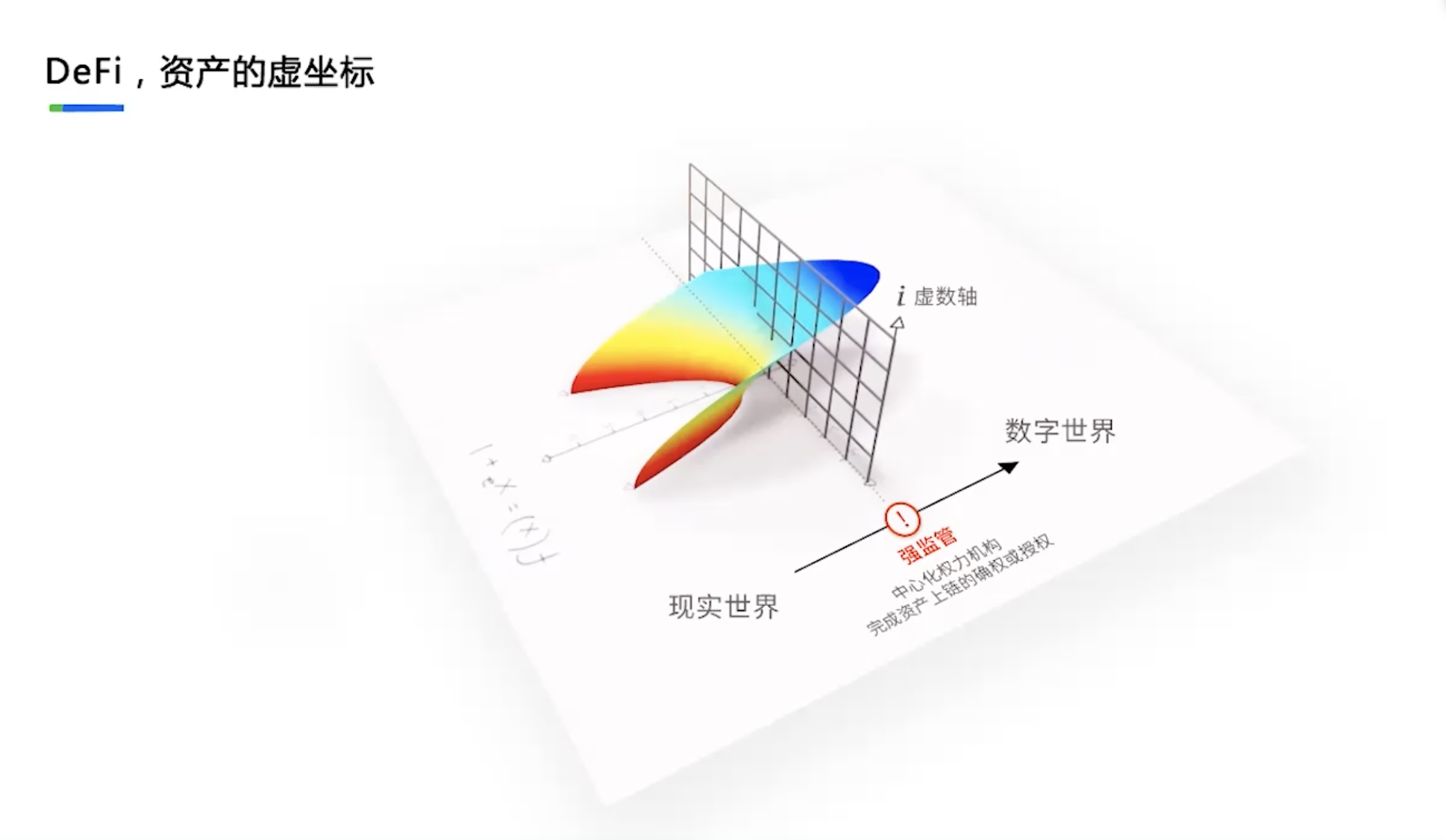

那么我们过去讲区块链要落地,其实资产上链可能是最好的一个落地的方式。我们过去讲的资产上链其实是指把现实世界的资产 ,比如说房地产股权、债权,通过权力机构的授权或者确权来登记在区块链上。那么很显然这样一个过程是一个处于一个强监管的环境当中。这个路径是特别的漫长,就像这张图(上图)上从现实世界资产进入到数字世界,中间是隔着一道栅栏的。那么现在的DeFi是所讲的资产上链的方式有所不一样,它其实是通过抵押数字资产来生成合成资产,并且合成资产的价格跟现实资产的价格形成一种锚定的关系来间接的实现资产上链。

那么这样一个过程由于它首先没有一个现实资产的交割,所以它相对来说没有法律风险。所以我有一个比喻的说法DeFi就相当于给资产这个平面引入了一个虚坐标,我们用虚函数来实现了这样一个资产的映射过程。在映射过程里,其实也相当于资产的上链,因为就像第一个很成功的合成资产MakerDAO的Dai,已经被广泛所接受,它其实也可以充当美元的使用。

刚刚讲到资产上链的这样一个过程其实是一种抵押资产合成抵押资产,然后再合成资产这样一个模式。所以它有点像是一种天平。天平的左边就放着抵押资产,那么天平的右边就放着合成资产。我们首先来看左边抵押资产的可以分为两种类型:

第一种就是一级数字资产,像比特币以太坊莱特币,包括我们的比原链等挖矿性的资产都是非常优质的抵押性的资产,为什么这么说?因为首先他们有真实的生产成本,他并不是凭空所产生的。其次他们都广泛的被这些交易所机构所接受,他们的受众很广,受众群体很庞大,这是第二个优势。第三个优势就是,那么相对于平台币以及像usdt这种机构所发行的数字token,他们相对没有被冻结的风险,没有被查封的风险,这是他们的优势

第二个就是二级数字资产。二级数字资产又分为4种类型:

第一个就是 DPoS投票锁定的资产 。我们比原链也是DPoS机制,那么像以太坊2.0,它也会锁定非常多的这些投票的资产,那么这些资产或许都是被锁死的,没有流动。但是其实这些资产也是非常好的抵押性的资产,而且随着越来越多的这些公链转向Layer 2,那么Layer 2 一般是通过基于DPoS来建立共识,所以将来会有越来越多的资产被DPoS的机制所锁定,所以如果我们把这些锁定的二级数字Token纳入到抵押的范畴的话,就会使DeFi所抵押的资产的类型变得更为丰富,规模也会变得更大。

第二个就是 AMM流动性池的LPtoken 。比如说像Uniswap和寿司他们的LPtoken。那么现在有很多的这些DeFi的协议都在研究探索支持这些LPtoken的抵押。虽然它存在一定的无常损失的风险,但是相对来说它的波动率还是比较小的。所以可以被接受作为抵押资产。

第三个就是 借贷协议的这些存入凭证 。当然它是有本金而且有远期的有固定的利息的收入。所以他们肯定也是不错的这些抵押资产。

第四个就是 ETF等合成资产 。那么跟现实的证券ETF一样,我们其实也是可以根据数字资产的类型,一些概念来生成一些数字资产的ETF,比如说你把这些DeFi的数字资产打包成一个ETF,你可以把这些挖矿类型的数字资产也打包成一个ETF。那么这种ETF当然也是不错的抵押性资产,甚至它的波动率比单一的这些数字资产还要小,那么天平的右边就是合成资产,可以根据资产组合里面的资产之间的相互关系。

合成资产也可以分为5种类型:

第一个恒定数量。刚刚也讲了这种ETF类型的资产,它既是可以放在天平的右边,也可以放在天平的左边,它既是可以既可以通过DeFi协议来生成,同时它又可以被作为抵押。

第二个恒定价格。当然是以MakerDAO到Dai为代表的这种,它的价格跟现实资产形成锚定关系的这样一个资产的类型。这种合成资产那么现在会有稳定的美元,将来肯定会有稳定黄金,稳定股票等等。

第三个恒定乘积。也就是以Uniswap,寿司等AMM为代表,它们的流动性池其实也相当于一种合成资产。

第四个就是恒定比例。那么像balancer,还有我们MOV的超导V2。我们的流动性池它其实也是一种资产组合。也是一种合成资产,但是它跟Uniswap不一样,它是满足一种恒定比例的关系。

第五个,像Curve还有我们MOV超导V1的 CFMM,所谓的恒定函数做市商。他们的流动性池的LPtoken其实是构成一种恒定函数的关系。它也是一种合成资产。

与Curve相比,比原链超导兑换V1带来的创新

那么讲到CFMM我要介绍一下,我们超导兑换V1相比于Curve的一些创新。有什么样的一些创新呢?

第一个,我们是把Curve的交易的曲线拓展为一种三维的甚至是高维的一个曲面。也就是说我们支持在自己的流动性池加入多种资产,而不是像Curve一样,只是一对一的这种资产的一种组合。所以我们其实是可以非常灵活的往我们的稳定币的流动性池里面加入更多的其他类型的稳定币。

第二个创新就是我们引入了进入外部预言机的这样一个动态保护机制。保护又分两种,第一个是对LPtoken无常损失的保护。第二个保护对用户交易过程中的滑点损失的一个保护。

第三个就是我们针对稳定币互兑的这样一个特定的场景,优化了我们的交易曲线,使得我们的交易的这个滑点损失非常的小。那么实测在流动性池50万美元规模的情况之下,交易10万美元,我们的交易的滑点千分之2.9,不到千三的这样一个水平。

所以相对于中心化交易所,也是有它的一个竞争力的而且这只是在50万量级的一个规模之下。随着我们流动性池的规模越来越大,将来交易的体验会越来越好。

MOV协议簇带来的两大DeFi创新:交易即转账,锁定即铸币

接下来我要介绍一下我们比原MOV宇宙的这样一个概念。所谓MOV宇宙,其实是我们的DeFi的一个协议簇。

我们是通过把DeFi三个赛道定义为借贷,交易和资产三个坐标。那么我们今天主要要讲资产赛道。那么资产赛道的箭头是指稳定性,那么它的反方向就是反稳定性。那么最稳定的当然是像稳定币、稳定黄金、稳定股票,

这种价格锚定的合成资产,那么其次就是恒定数量的这种ETF资产,再其次 Amm资产,恒定比例,恒定乘积,恒定函数等等,这些AMM或者CFMM的LPtoken。那么它的反方向显然就是一些杠杆型的期货期权,永续合约等杠杆型的资产。

我们比原MOV宇宙MOV协议簇针对DeFi的话有什么样的一些创新?

我主要总结为两点:

第一点就是交易即转账的一个概念。 过去的区块链交易和转账其实是两种完全不同的事物。我们在比原上,在MOV上交易和转账就变成了同一种事物,就是因为我们把比特币的Utxo的一个模型拓展为BUtxo,也就是多元资产互换协议就使得交易和转账变成了同一种事物。

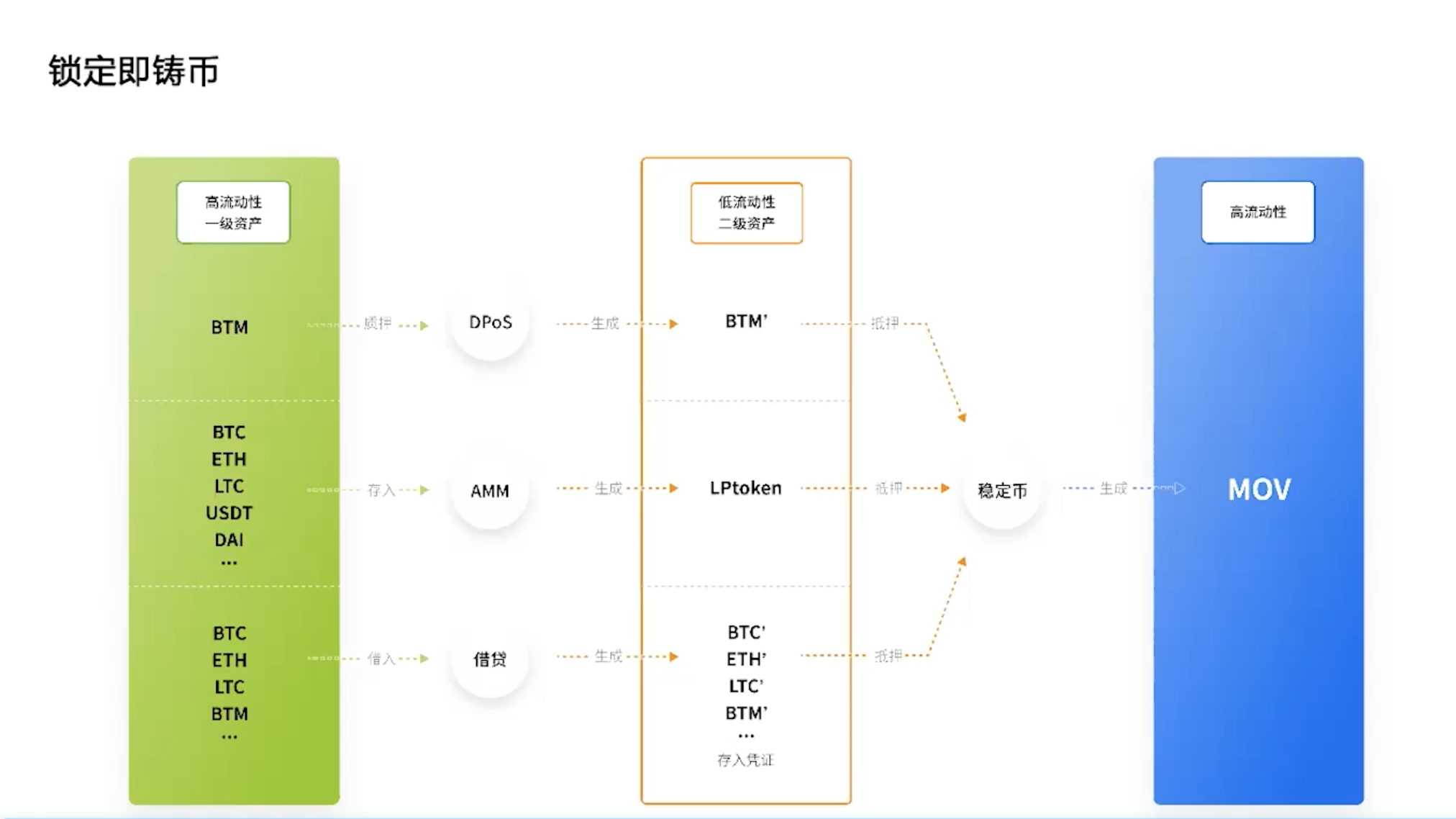

第二个创新,就是 锁定即铸币 的一个概念,也就是说我们把这些锁定的币在同一时间映射出一个新的token,然后这是新的token进一步进入到通过抵押进入到一些DeFi的协议当中来获得流动性。

那么左边高流动性一级资产可以有三个途径来实现锁定即铸币:

第一个途径像 BTM我们原生的资产,BTM通过质押生成BTM’,然后我们的稳定币协议会支持BTM’的抵押来生成MOV稳定币。

那么第二个途径就是像比特币、以太坊、莱特币、USDT等等我们支持这些一级数字Token存入我们的AMM协议来生成LPtoken,然后LPtoken又能够进一步通过抵押进入我们进入我们稳定币协议来生成MOV稳定币,这是第二个途径。

第三个途径就是比特币以太坊莱特币还有btm等一级数字Token借入我们的借贷协议来生成BTC’、ETH’、LTC’,这些生成这些存入凭证,然后我们的稳定币协议又支持这些存入凭证抵押来生成MOV稳定币。

那么我们为什么要把前面三个协议作为稳定币协议的前置,这要提到一个问题。我刚刚前面也讲了DeFi其实是跟当铺思想,还是有一些不一样的。

正如一篇文章所指出来的当铺模式其实是把用户把低流动性资产存入这个平台,平台然后再借给用户高流动性资产,比如说用户把他的传家宝要借给当铺,抵押给当铺,当铺然后再借给他法定货币,这样一个模式。那么DeFi协议其实有跟他有一些不一样,因为目前的DeFi的借贷协议存入高流动性资产,然后借出也是高流动性资产,因为他要满足借贷双方面的一个需求,但其实是没有人愿意借出低流动性资产,比如说我们借AMM的LPtoken,借出借贷协议的存入凭证,有什么意义?没有人有这种需求,所以他认为DeFi协议跟当铺模式还是有一些不一样。但是这篇文章也不全面,因为有一个DeFi协议是支持存入低流动性资产,抵押低流动性资产,然后借助高流动性资产的,那么就是稳定币协议,这也是我们为什么要把稳定币协议作为最后一个环节,然后让其他几个协议作为它的前置的一个这样一个设计的原因。

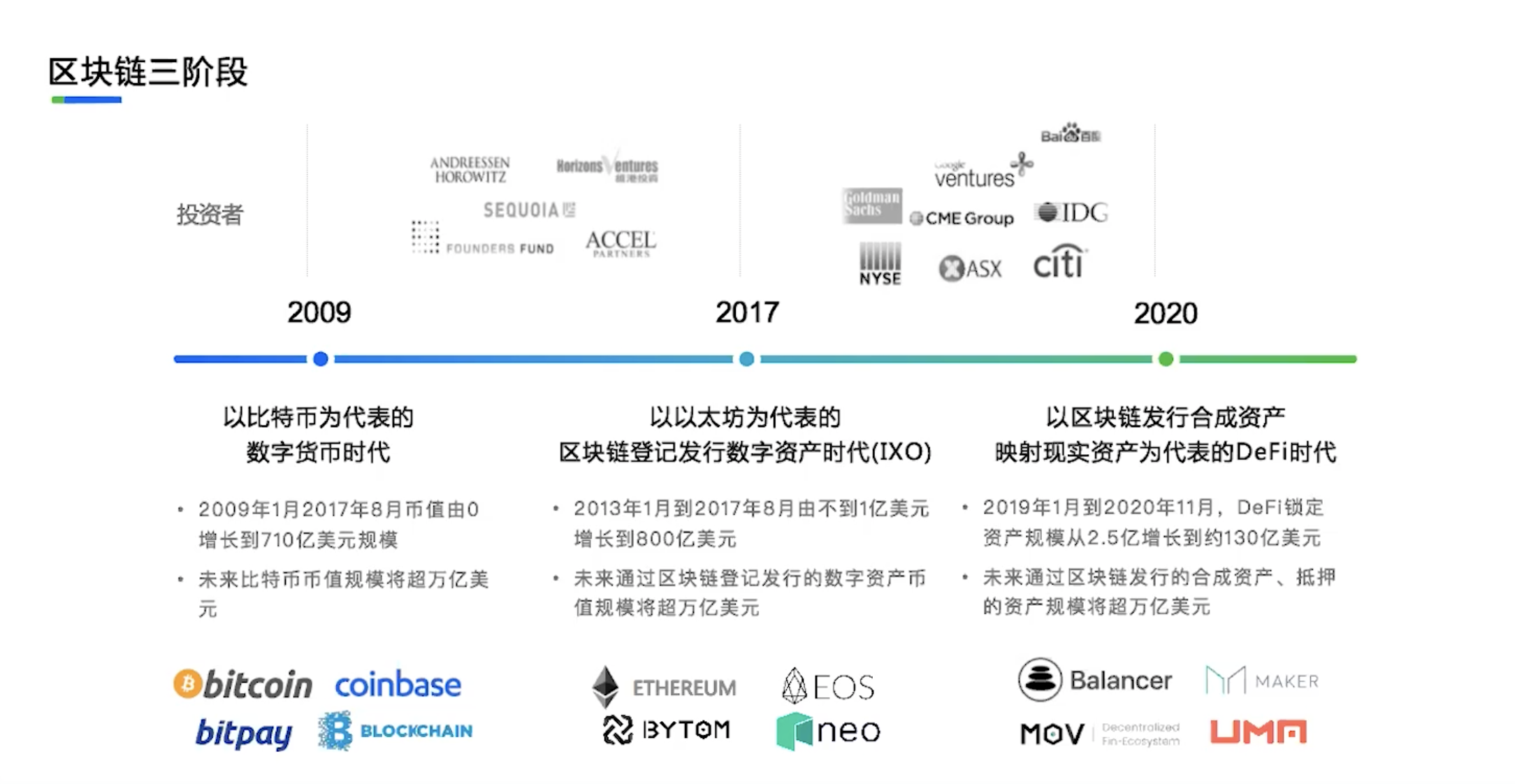

区块链已经历三个阶段发展,未来将会有三个万亿美元市场

最后我想用一张图来总结一下我对区块链过去十几年的发展的总结,可以总结为三个阶段:

第一个阶段就是 以2009年为一个关键的时间节点 ,是以比特币为代表的数字货币的一个时代,那么相当于 区块链的1.0。

那么 2017年又是一个关键的时间节点 ,以太坊为代表的通过区块链登记发行数字资产的ICO、IEO、IXO这样一个时代相当于 区块链的2.0 。

那么第三个关键时间节点,就是 今年2020年 ,以区块链发行合成资产抵押数字资产来发行合成资产,并且映射现实资产为代表的 DeFi时代 。那么这样一个阶段,DeFi的发展也是非常的迅猛。从2019年的1月到2020年的11月DeFi锁定资产规模从2.5亿美元增长到了130亿美元。

在这里我做一个比较大胆的预测,可以总结为 三个万亿美元 。

第一个就是未来比特币的市值规模可能会超万亿美元。

第二个未来通过区块链登记发行数字资产的规模将超万亿美元。

那么第三个就是未来通过区块链抵押数字资产来生成合成资产,那么这些合成资产的规模和抵押的资产的规模将超万亿美元。