营销、诈骗、割韭菜 教你分辨数字人民币中的真与假

近日,苏州将于双十二期间推出数字人民币红包测试活动,这让苏州成为继深圳之后第二个开启大范围公开测试的城市。

数字人民币下半年以来消息不断,测试试点和企业合作的信息也陆续传出,这让很多普通消费者甚至是投机者开始关注这个央行“数字货币”。

此前,我们盘点了关于数字货币相关的骗局和监管政策,并分析了若干的数字货币诈骗案

(相关链接)

。而此次没想到就在我们身边发现了这样的诈骗案例。

“似真是假”,数字货币诈骗让人防不胜防

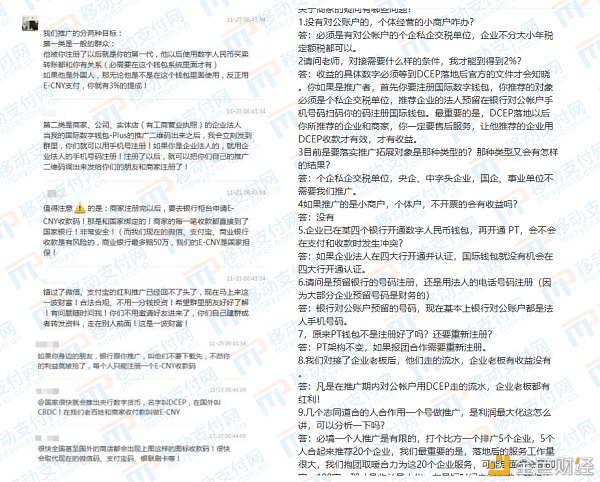

近日,在移动支付网的社群里,群友发出了几张关于其它群的聊天信息,涉及到“数字人民币”“E-CNY”“DCEP”等关键字眼,并在其内部群内招收推广人员。废话不多说,我们先来看看他们内部的一些推广信息。

我们来总结一下上面信息中的一些关键点:

-

“他被你注册了以后就是你的第一代”。暗示你们是第一批红利用户,可以拥有较高的返现权益。

-

“反正用E-CNY数字人民币支付,你就有3%的提成”。明确告诉你最高的提成收益。

-

“银行跟你推广,不要下载,利益会被抢。”告诉你不要信银行的,会抢走你的利益。

-

“国际数字钱包-Plus注册需要对公账户,推广的对象必须是个私企交税单位。”提到推广主角,拉高注册推广的门槛。

从这些信息我们可以大致了解到,这是利用普通消费者对数字人民币不够了解,先暗示数字人民币有推广收益,因为他知道在群里的都是没有参与真正的数字人民币内测的,然后引出其自身所谓的“央行国际数字钱包PLUS”,宣传其即将上线并将与数字人民币绑定,并向个人、个企私企进行推广服务获取收益。

如果你是业内人士,看到这里你肯定会说,这不是很典型的推广分润的模式,利用“数字人民币”的热点在割韭菜,行诈骗之实了。

但如果你是普通消费者呢?或许就不能这么迅速地分清这些内容的真实性了,而且他们还会以假乱真。

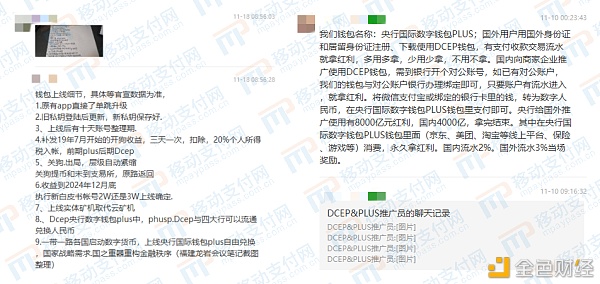

上图是他们内部群内分享的一份DCEP学习课件的部分截图,可以说文件前面大部分的内容都非常专业、正确,但关键点则在课件的最后部分,看看这“拙劣”的更改痕迹。

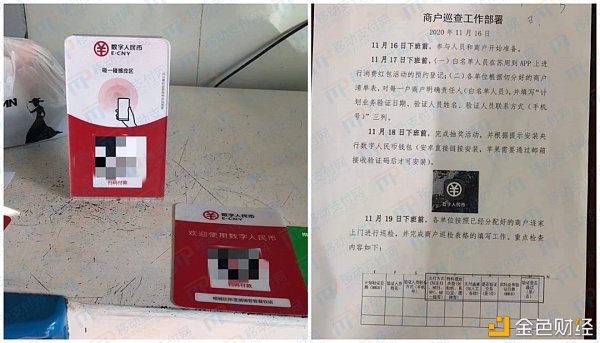

这还没完呢,群里发出的一些资料图甚至还有真实的“数字人民币”内测现场。就比如下面这张图片,即是来自苏州相城区的一家数字人民币试点商户,笔者通过内测的数字人民币钱包扫码可以扫出真实的商户信息并能实现支付。

左侧商户码牌为苏州真实的内测商户,右侧商户巡查工作部署也具有较高真实性

拼接和杜撰的新闻稿

更有甚者,连新闻稿也能够杜撰。新闻中的上海区块链技术研究中心早在2018年6月便已成立,关于文章最后的表述更是子虚乌有。而最新的消息显示,这个假冒群还准备召开线下会议进行相关推广。

群里发布的H5邀请函

相信看到这里,就算是业内人士也会被其中真真假假的信息弄得一脸懵逼,更别说那些普通消费者以及本来就抱有投机心理的炒币人士了。

数字人民币测试如火如荼,“赛马模式”下入口众多

目前,数字人民币测试正在如火如荼的进行,各地试点都在渐次推进。

据最新消息,数字人民币的试点除了第一批公布的雄安、苏州、成都、深圳和冬奥会场景,还将继续新增上海、长沙、海南、青岛、大连、西安六地试点。

另外,双十二期间,苏州推出的数字人民币红包测试活动,将是继深圳之后第二个进行范围公开测试的城市。

央行数字货币研究所所长穆长春曾表示,数字人民币在研究以及发行期间,都将采用赛马的方式。所谓的“赛马模式”即,在自愿的前提下,参与试点方自行选择场景和技术路线,如果试行效果好,不排除直接采用。

而“赛马模式”所带来的结果,一方面自然是“技术中立”,各种方案百花齐放,比如有基于APP的软钱包方案,有基于手机SE的硬钱包方案,也有基于SIM卡甚至是实体卡的硬钱包方案;另一方面则是测试环境下的“入口众多”,各种官方的、传闻的甚至是假冒的APP层出不穷。

就拿目前各银行以及数研所测试的内容来看,此前在深圳地区开展数字人民币红包试点活动是通过数研所自主研发的“数字人民币”App作为入口,彼时也有传闻称深圳地区的统一政务服务App“i深圳”也能作为测试入口。

而此次苏州推出的数字人民币红包测试活动,是通过苏州的生活服务总入口App“苏周到”来开展的,用户需要通过该App进行预约和抽签,最终中签后即可领取红包并选择对应的开通银行,然后进入“数字人民币”App进行开通体验。

而除了统一的入口之外,各个银行还单独设立了数字人民币的测试入口,包括各银行的手机银行App小程序以及独立运作的App。

例如,在建行在成都试点的App名为“熊猫”;农行内测的App更加随意,就叫“ABC-ANDROID自研钱包”。尽管这些App都需要相应的白名单才能使用,但这些对于一般人甚至是业内人士而言都有些“真假难辨”。更别提有些“以假乱真”的假冒App了,比如下图这种。

图源网络

如何辨别数字人民币中的真与假?

尽管目前数字人民币的推行仍处于试点内测中,但是入口众多也确实带来了许多假冒甚至借助热点炒作诈骗的行为,让很多消费者难以辨别真假。

对于银行以及监管机构而言,移动支付网建议一方面即便是内测期间也应该发布相关公告信息进行正面引导和辟谣,让大众以及业内人士能够清楚了解数字人民币的研发进度。

另一方面,未来正式推出一定要统一各方入口,发布官方的入口App列表,减少不必要的App。比如,各大银行应该尽可能以自身的手机银行作为主要入口,而不是另外增加其它的App,这样既提高了用户的使用门槛,也增加了自身的运维成本。

而对于普通消费者而言,移动支付网则建议:

一方面,普通消费者应该谨慎看待“数字人民币”,避免无脑关注相关信息。数字人民币仍然处于内测阶段,实际上对于普通消费者并没有太多接触机会,如果的确对于该创新有兴趣关注,也应该关注官方发布的活动与信息,比如上次深圳以及此次苏州的数字人民币红包活动,通过官方活动规则积极参与并体验。

另一方面,应该打消“投机炒作”的念头。数字人民币是法定货币,也是现金的数字化,没有任何收藏以及炒作的价值,因此对于普通消费者而言也不会存在推广获利的机会。所以,任何关于利用数字人民币概念进行“营销推广”“分润提成”的项目必定不会是真的,至少目前测试期间不会存在。

央行数研所所长穆长春此前发言曾表示,对于运营机构和服务机构以及商户之间的费用问题,这个需要通过市场化机制,由双方以市场化的方式来决定。

而目前,数字人民币仅处于技术内测阶段,市场化运作还是“遥不可及”的事情,所以对于服务机构以及商户而言,其中的商业模式仍然还需要时间来揭开答案。

结语

对于数字人民币的建设和发展,穆长春还说过,在整个数字人民币生态建设过程中,一定要保持公平竞争,确保由市场来发挥资源配置的决定性作用,充分调动市场各方的积极性和创造性。数字人民币的发行和流通,涉及到社会的各方各面,不是人民银行一家的事,也不是某一个机构能够凭一己之力能够完成的事,需要全社会的共同努力。

作为普通消费者来说,我们除了积极拥抱金融创新带来的便利之外,还应该做的就是正视和了解相关信息,避免非法机构借机进行诈骗等违法犯罪活动。