DeFi的6个层次和组合风险

原标题《Multicoin帮你把DeFi层层剥开,层次与关联清晰可见,原来也很简洁》

编者按:本文由 Spencer Applebaum、Matt Shapiro 和 Shayon Sengupta 共同撰写。

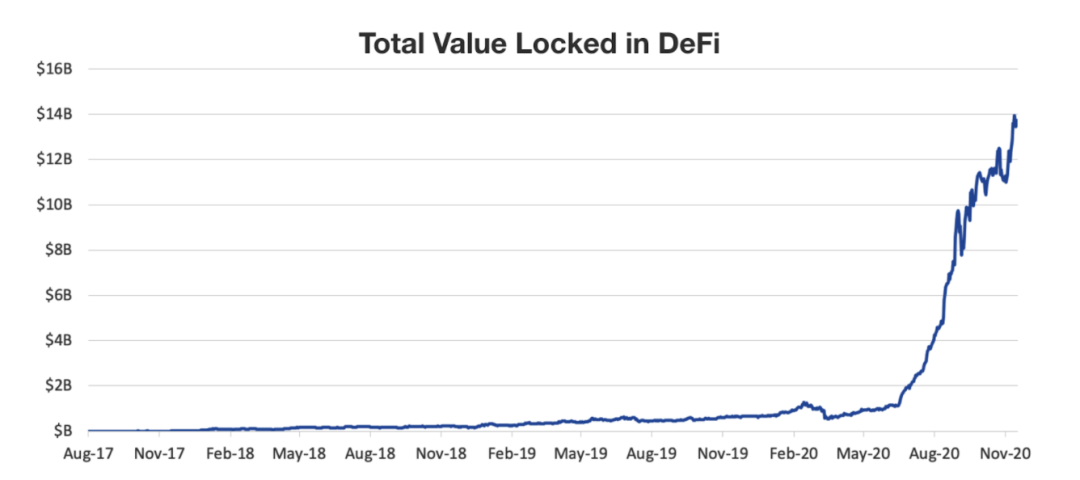

Open Finance 是 Multicoin 的三篇加密巨论文之一,其中 Open Finance 是 DeFi 的超级集。在过去的 12 个月里,Ethereum 上的 DeFi 出现了爆炸性的增长:有 136 亿美元的资金参与 DeFi,比去年增长了 20 多倍。

主要由借贷平台(Compound、Aave、Cream、MakerDAO、dForce)和交易平台(Uniswap、dYdX、Kyber、Curve、0x)推动。这些平台合计占参与 DeFi 价值的 80%以上。

DeFi 的发展得益于流动性挖矿的推动,这是一种推动协议层网络效应的工具。如今,用户只需向DEX交易所(Bancor、Curve、Uniswap、Mooniswap、DODO)提供流动性,在借贷协议(Compound、Aave 、Cream)上出借资产,或者通过聚合挖矿器(Yearn Finance、APY.Finance、Harvest Finance),就能收获加密资产。

DeFi 快速发展,在一定程度上是因为可组合性。Jesse Walden 把合成性定义为:"如果一个平台的现有资源可以被用作构件,并被编程成更高阶的应用,那么这个平台就是可组合的。可组合性之所以重要,是因为它可以让开发人员用更少的资源做更多的事情,这反过来又可以带来更快速、更复合的创新。"

事实上,今天可以使用 ETH 作为抵押品创建 DAI,在 Curve 上兑换成 USDC,然后在 Polymarket 上押选这一系列惊人的操作。Ethereum 拥有开发者工具、构建区块、流动性、钱包支持和可交易资产,使得在上面构建可行的 DeFi 业务成为可能。可组合性创造了一个良性循环:创业者更容易在 Ethereum 上构建新产品,因为他们可以利用所有现有的基础设施。这使得他们可以更快地上市,可以更快地迭代并找到产品与市场的契合点,可以使产品更好,使更多的人愿意使用产品等等。因此,DeFi 生态系统的网络效应是强大的。

然而,这种复合式创新并非没有风险。事实上,具体到 DeFi 来说,随着创新的复合,风险也会随之而来。在这篇文章中,我们将探讨整个 DeFi 的依存关系,以及几个关键层是如何支撑整个空间的。如果其中任何一个层级出现问题,DeFi 作为一个整体就会轰然倒塌。

投资者理解 "Farm "时所承担的风险的唯一有效方法是理解隐藏在 DeFi Stack 中的依赖关系,从这里往前走被称为复合性风险。要做到这一点,就必须了解 DeFi Stack 中的层级。

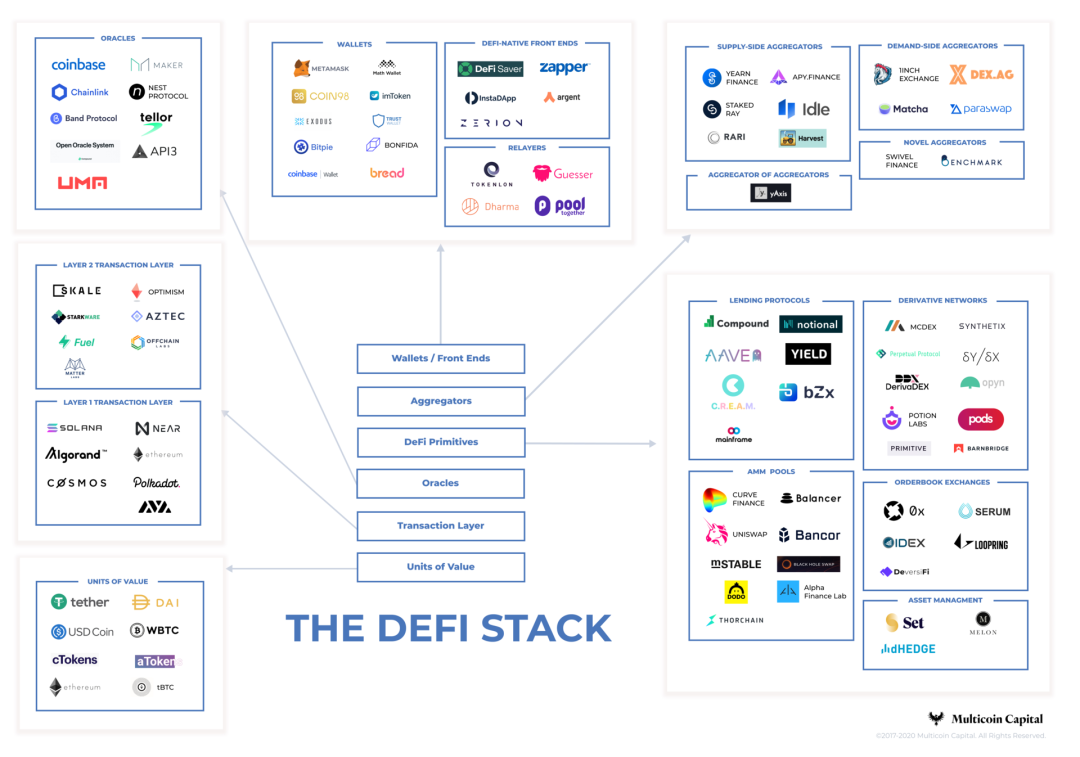

为了更好地理解这些风险和依赖性,我们将 DeFi Stack 划分为六个不同的层次。下面,我们介绍了复合型风险的概述,这就是当金钱乐高变成金钱积木时的情况。

一、DeFi STACK 拆解

第 1 级:原子价值单位

赚钱是需要钱的,在DeFi stack 中的第 1 级是从原子价值单位开始的。

DAI、ETH、货币市场代币(cTokens 和 aTokens)、托管的 ERC-20、挂钩资产和稳定币(USDT、USDC、WBTC、renBTC、tBTC),以及 AMM 池的 LP 份额,在 DeFi 协议中主要用于衍生品、贷款和杠杆的抵押。它们代表了一个完整交易的生命周期的开始和结束。

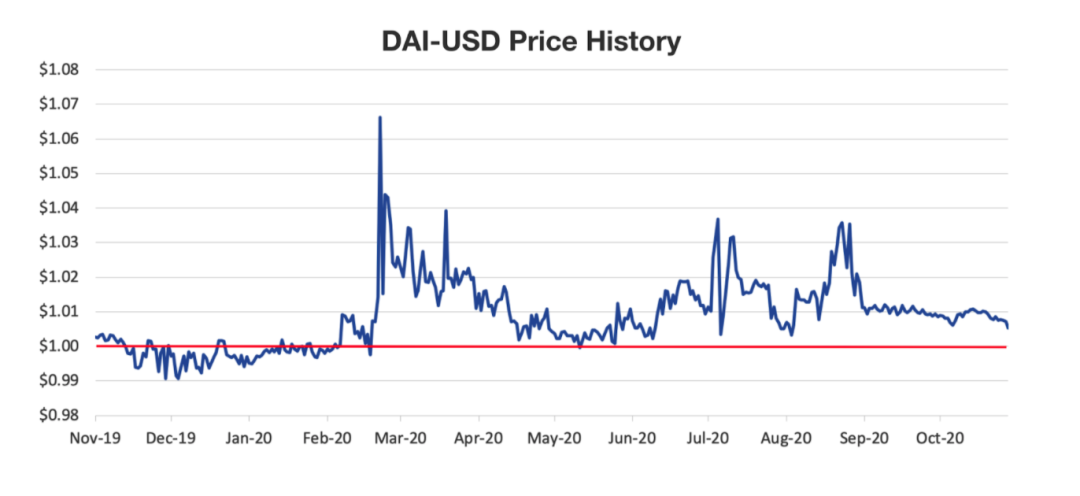

DAI 和 Tether 的风险不同。DAI 的主要风险是 Maker 系统崩溃,DAI 失去挂钩。另一方面,Tether 的主要风险是存放支持 USDT 的美元的银行账户发生不利的情况。所有像 WBTC 和 USDT 这样的集中托管资产都面临着二元(二进制)风险,因为如果 BTC 被黑客攻击,或者市场发现 Tether 的美元实际上并不存在于银行账户中,它们的价值可能会暴跌。每个人都会在 DeFi Stack 这个倒金字塔的底部引入有意义的风险。不管是 bug 还是智能合约失败,如果任何一个原子价值单位发生动摇,任何利用它的系统,不管它的代码有多好,都会受到影响。

来源 Coin Metrics

第 2 级:交易层

能够铸造原子价值单位是不够的。DeFi 用户,无论是人类还是机器人都必须能够进行链上交易。这种能力通常被错误地认为是理所当然的,这是 DeFi Stack 的第 2 级。

随着 DeFi 协议的普及,它们成为越来越复杂的 DeFi 系统的一部分。现代 DeFi 协议依赖于外部交易来顺利运行,包括跟踪和存储抵押品余额、测量抵押品比率、处理

Oracle价格、执行清算、分配盯梢奖励、发放保证金和杠杆等。这些业务消耗了大量的GAS,因此需要足够的第一层或第二层能力。因此,我们将 "交易能力 "确定为 DeFi Stack 的核心基元。

虽然这似乎是一个必然的结果,但几乎不是这样。Ethereum 上的 GAS 费,单笔交易可以超过 100 美元,说明了交易的成本。如果用户和机器人无法在链上交易、清算、保证金充值、oracle 馈赠等都无法处理,就会在整个 DeFi 上造成一连串的破产。

交易能力在很多方面都得到了提升。像 Solana 这样的项目正在第 1 层进行创新,对吞吐量、延迟和 GAS 成本进行优化,其结果是比现状(5 万 TPS、亚秒级延迟和接近 0 美元的交易费用)提高了一步函数。其他项目如 SKALE、StarkWare 和 Optimism 正在构建第 2 层解决方案,以方便在 Ethereum 之上进行扩展。

第3级:价格表

在交易层的基础上,价格 oracles 是下一个基础设施的基础部分。安全和可验证的市场数据输入对 DeFi 协议的运作至关重要。来自链外数据的智能合约的孤立设计意味着中心化的 oracles 为整个系统引入了一个单点故障。

Oracles 可以让高阶基元触发事件,比如清算。Coinbase和 MakerDAO 的中值器、Chainlink、Band、Tellor、UMA、API3、Compound Open Oracle 和 Nest是目前最大、最流行的九个 oracles。

如果链上的 oracles 失效或误报,Aave 上的贷款或 Synthetix 上的 Synths 可能会被无意中清算,Bancor 和 DODO 上的 DEX 中价可能会偏离轨道。一系列的系统可能在几秒钟内从有偿债能力变成无偿债能力。

1、2、3 级构成了 DeFi 的核心基础设施。在该基础设施之上,创业者们正在构建更加复杂和可互操作的金融基元(也就是金融结构)。

第 4 级:DeFi 基元

当大多数人想到 "Farm "或纯玩 DeFi 应用时,就会想到基元层。DeFi 基元包括:

1)贷款协议:Compound , Aave , Cream , bZx , Yield , Notional , Mainframe;2)AMM 交易池:Curve , Uniswap , Balancer , Bancor , mStable , BlackHoleSwap , DODO , Serum Swap;3)订单薄交易:0x , IDEX , Loopring , DeversiFi , Serum;4)衍生品网络:MCDEX , Perpetual Protocol , DerivaDEX , Potion , Opyn , Synthetix , dYdX , Pods , Primitive , BarnBridge;5)资产管理平台:Set , Melon , dHEDGE

这些基元最好被视为一个网络,而不是一个 stack,因为这些协议不一定按照特定的顺序相互叠加。每个基元可以独立使用,也可以与其他基元一起使用,无论它是在 DeFi stack 的这一层还是在较低的一层,举几个例子:

1)cToken(第 1 层)在 Curve(第 4 层)中被用作抵押品。2)用户可以从 Aave 借款,然后将该资产存入 Uniswap。或者,用户可以将资产存入 Uniswap,然后在 Aave 中使用 Uniswap LP 股份作为抵押品。

DeFi 基元如何利用 1-3 级构件的一些示例:

1)DAI 支持 Augur 上所有的开放权益,是Curve 上许多稳定币池的抵押代币。2)USDC 支持 dYdX 的所有未平仓利息。3)Aave 依靠 Chainlink 的 oracles 准确地发行和清算加密支持贷款。4)dYdX 使用 MakerDAO 的 V1 oracles 来保证协议内部的 ETH-USD 价格。5)借贷协议和非托管衍生品协议(Perpetual Protocol,Compound,Aave,MCDEX)需要 Keepers 能够发送交易来清算水下仓位。当 Ethereum 网络堵塞时,仓位会迅速破产,3 月 12 日的崩盘事件中 MakerDAO 就证明了这一点。

第 5 级:协议聚合器

聚合器活在基元之上。

这一级由供应方和需求方聚合体组成。一些例子:

1)供方聚合器:Yearn Finance , RAY , Idle Finance , APY.Finance , Harvest Finance , Rari Capital;2)需求方聚合器:1inch , DEX.ag , Matcha , Paraswap;3)聚合器的聚合器:yAxis;4.新颖的聚合器:Swivel Finance , Benchmark;

5 级协议聚合器不托管抵押资产。这些产品通常提供智能合约构造,使用户能够与其他 Ethereum DeFi 协议互动。

聚合器之所以人气爆棚,是因为它们擅长一件事:赚钱(或省钱)。然而,投资者必须考虑到这层协议 Stack 的风险。如果任何一个底层协议失败,用户可能会损失部分或全部资金。这种风险加剧了,因为许多像 Yearn 这样的收益率聚合器利用了多个底层协议,所以用户要承担一个给定的 Yearn 金库轮流使用的所有底层协议的风险。从好的方面来看,需求方 DEX 聚合器是最安全的,不会出现这种风险(因为他们不持有资本,而只是在块内执行原子交易)。

第 6 级:钱包和前端

钱包和前端位于所有 DeFi 的顶部。一些例子:

1)中继器:Tokenlon , Dharma , PoolTogether , Guesser;2)钱包: Coin98 , MetaMask , Math , imToken , Bitpie , Exodus , Trust Wallet;3)前端:DeFi Saver , Zerion , Zapper , Argent , Instadapp。

DeFi 钱包、中继器和前端存在的理由是提升 DeFi 的用户体验。钱包和前端不在金融或技术构造上竞争,而是在设计、客户支持、易用性、本地化等方面竞争。它们的主要业务是获取客户。

我们将这些公司按功能进行细分。例如,中继者为一个特定协议提供前端(例如 Guesser 是 Augur 的前端,Tokenlon 是一个 0x 集中的去中心化交易所)。像 Instadapp 和 Zapper 这样的前端简化了跨不同 DeFi 基元的智能合约调用的组成。

二、DeFi 风险管理:量化 DeFi 中的复合风险

如今 DeFi 的风险越来越大。

Paradigm 的 Arjun Balaji 在最近的一条 tweet 中对这一现象进行了精辟的描述:

"DeFi 的风险面在成倍增长。这是一个组合体:>合同错误>协议参数化差>链上拥堵>Oracle 失败>管理员机器人/LP 失败>合同的可组合性和杠杆率放大了风险。"

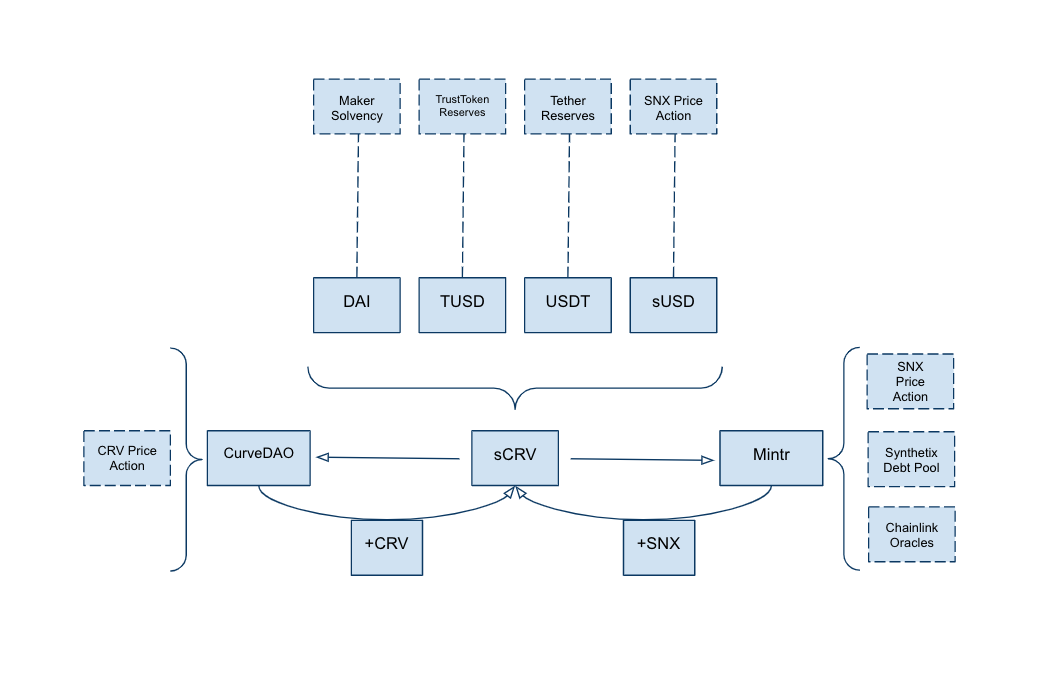

考虑一个最流行的收益率耕作:Curve 的 sUSD 池。用户将一个或多个稳定币(DAI、USDT、TUSD、sUSD)存入池中,并将他们的 LP 代币押注到 Synthetix 的 Mintr 平台,以获得 SNX 奖励。

曲线池中的每一个稳定币都有独特的风险特征(DAI 的挂钩由 Maker 的治理、oracles 和清算人共同支撑,USDT 的价值则取决于 Tether 的集体信仰储备)。稳定币池的构建降低了任何一个稳定币价值崩塌对该币持有者的影响,同时也支撑了每个币的挂钩。然而,一个币的崩溃仍然会对池中的其他币产生不利影响,这将对所有依赖这个池子的协议产生不利影响(Synthetix 债务池的不稳定,Maker CDP 之间的清算)。这就是 Ethereum 的可组合性的双刃剑,易于整合促进了突破性的创新,但风险却在锁定中组合。

今天我们就来看看 DeFi 中最大的一些潜在风险。

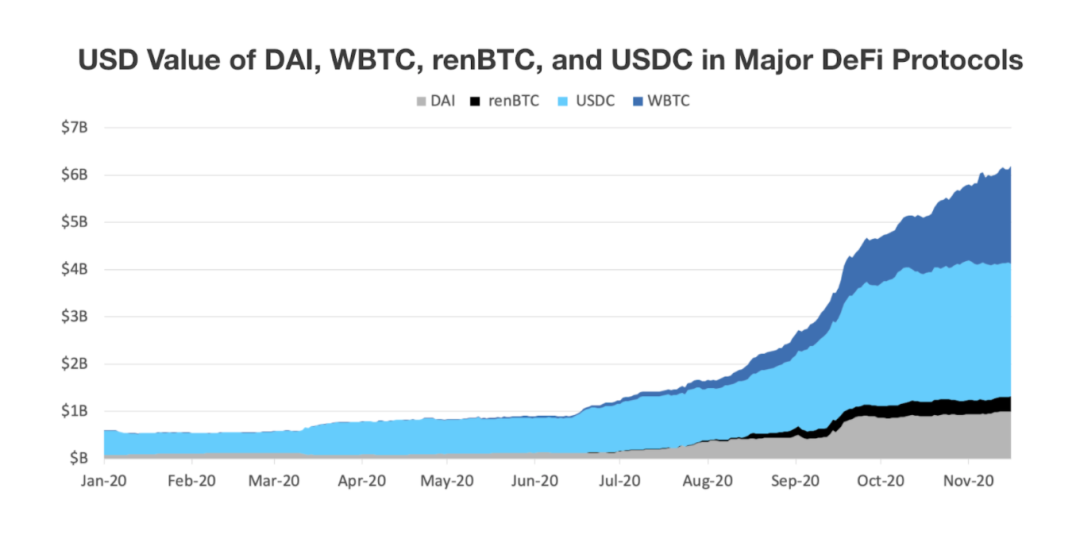

目前有 114 亿美元的资产锁定在顶级 DeFi 协议(Uniswap、Compound、Aave、Balancer、Curve 和 MakerDAO 等)中。

在这 114 亿美元中,DAI 占锁定价值的 9%(10 亿美元),USDC 占 24%(28 亿美元),renBTC 占 3%(3.08 亿美元),WBTC 占 17%(20 亿美元)。如果有任何一个有意义地偏离了它们的挂钩,很可能会出现一连串的清算、破产和价格波动的浪潮。

在 TVL 订购的五大合成资产平台中,Chainlink 驱动了三个平台的关键功能。其中,Synthetix 以 SNX 的价格和产生的所有合成资产(完全由 Chainlink 担保)为前提的债务池有 1.26 亿美元。

Synthetix 在 2020 年 6 月 25 日遭受了一次 oracles 攻击,其中 sKRW(合成韩元)的价格馈送返回了错误的数值,为套利机器人创造了机会,从系统中提取了价值约 37M sETH 的价值(尽管最终攻击者在协商后归还了资金)。

Oracle 价格源也可以被用户直接操纵以谋取私利。2020 年 2 月 18 日,一名攻击者利用闪电贷将 Uniswap 的 sUSD 价格夸大到约 2 美元,以这一夸大的估值向 bZx 提供 sUSD 抵押品,以便借到约 2400ETH,并在没有抵押品损失的情况下有效地退出了 bZx 的阵地,这一切都在一次交易中完成。此后, oracle attacks 增多,包括最近对 Harvest , Value DeFi ,等的攻击。

仅在 Synthetix、Aave 和 Nexus Mutual 之间,Chainlink 就保证了大约 22 亿美元的价值,正如所讨论的那样,这些价值有可能受到价格操纵攻击。

最后一个主要的风险因素是 Ethereum 的拥堵。正如我们最近看到的 UNI 的推出,Ethereum 仍然没有为全球规模的交易活动做好准备。几个去中心化的团队由于 GAS 成本的增加,不得不推迟主网的启动。不仅开仓成本高,而且执行充值抵押品和清算近似于水下的仓位等关键交易的成本也会高得令人望而却步。

三、DeFi 的风险缓解

DeFi Stack 的第 1 - 3 级几乎影响到所有的 DeFi,在考虑缓解风险时,它们是最重要的,因此它们是我们在这里的重点。

1、抵押代币

DeFi 中的大多数协议都使用相同的资产作为抵押品。这些代币包括 DAI 和集中托管的资产(USDC、USDT、WBTC、renBTC 等)。它们还包括生息货币市场代币,如 aTokens 和 cTokens。DeFi 开发者可以通过以下几种方式来防范抵押品风险:

1)限制抵押品类型:

如dYdX 只允许 USDC 用于永久 swap 阵地,而 Maker 允许多种类型。权衡的结果是允许更多类型的波动性抵押品会对同一池中的所有抵押品造成系统性风险。

2)只接受透明和经审计的稳定币作为抵押品:

如 USDC 和 PAX。

3)随着时间的推移,阶段性的抵押品类型慢慢出现,

对每种形式的抵押品使用明确界定的风险参数,如流动性和市值要求。

4)限制抵押品集中度高,

或者流动性不足的抵押品,例如,Curve 激励 LP 现在在其 25-25-25 池中增加 DAI,因为 DAI 在池中的流动性较低。

5)建造 level 3 基元的团队可以为其用户购买抵押品保险,

这将从本质上把保险带到 Stack 的较低层次。举个例子:dYdX 可以在 USDC 上购买信用违约掉期,相当于其 perp 掉期交易员的名义风险。稳定币发行商、保险公司或去中心化保险提供商(Opyn、Nexus)有可能成为掉期的承销商。Opium.Exchange 最近推出了关于 BitGo 的 WBTC 代币价格下跌的信用违约掉期。加入 WBTC 作为抵押品的 DeFi 团队可以购买这些掉期来保护用户。

2、Oracles

oracle 机制几乎是所有 DeFi 协议的主要故障和攻击向量。如上所述,DeFi Pulse 上排名前十的协议中,有 30%依赖于 Chainlink,而另外 20%则以某种方式利用 LINK 令牌,如果 Chainlink 在某种程度上出现失误,那么 DeFi 的很大一部分就会崩溃。

为了降低 Oracle 风险,协议团队可以从几个 Oracle 提供商(Chainlink、MakerDAO medianizer、Band、Nest、Coinbase)获取价格和其他链外数据,然后使用中值。如果其中一个与其他的偏离 X%,就可以忽略(对于其中心化的 Oracle,FTX 将价格与中位数相差 30 多个基点)。这将有可能防止一个 Oracle 被破坏的情况。此外,协议可以使用 TWAPs 或 VWAPs 来减轻闪电贷攻击。

另外,团队可以选择限制 Oracle 价格在一定时间内的变动幅度。这可以在 Oracle 被泄露和操纵的情况下增加安全性。但如果价格确实移动了很多,而 Oracle 没有移动,那就会造成实质性的市场扭曲,从而实质性地威胁到系统的偿付能力。

关于 Oracle 攻击的更详细概述,请查看 samczsun 最近的文章。

3、交易能力

3 月 12 日,MakerDAO 系统因链拥堵而部分破产。Keepers 是 Maker 中可以在水下仓位附近进行清算的网络参与者,由于 GAS 成本上涨,无法进行交易。Keepers 所使用的软件默认配置没有根据网络拥堵情况调整 GAS 价格。

随着 Ethereum 上去中心化衍生品协议的兴起(如 dYdX、Perpetual Protocol、DerivaDEX、MCDEX、Futureswap),交易能力将变得越来越重要。试想一下,如果 Binance 无法对亏损的交易者进行清算;保险基金将被彻底消灭,从而导致整个交易所大规模的自动去杠杆化。

话说回来,Keeper 目前在 Compound、Aave、dYdX、MakerDAO 等地的收入都在 1000 万/年以上,因此,我们对这些 Keeper 随着时间的推移提高业绩以抓住这个机会持谨慎乐观的态度。

我们已经确定了一些解决方案,DeFi 基元可以用来降低这种无法交易的风险。

移动到第 2 层或更多可扩展的解决方案(侧链、其他第 1 层等)。

1)向后兼容 EVM 的,它们继承了第一层的安全性,可以有更高的吞吐量(尤其是跨很多碎片),有低延迟和更低的 GAS 费,但要很长的时间来提取。2)像 SKALE 和 Matic 这样的侧链可以即时向后兼容 EVM,具有高吞吐量、低延迟、低 GAS 费的特点,并提供即时入金/出金的功能,对开发者来说具有很高的配置性。但是,它们并没有继承 Ethereum 的第一层安全。3)Layer 1s 如 Solana、Near、Algorand、Dfinity、Nervos、Kadena 和 Ava 等运行着 Ethereum 的替代区块链。它们通常更具可扩展性和更便宜,然而它们并不具备使 Ethereum 成功的抵押品基础和构件(尚未)。

打造复杂的集合清算器机器人,随时随地都有资本。

1)KeeperDAO 是一个公共流动性池,允许代币持有者捐款,并通过链上清算获得奖励。KeeperDAO 在整个 DeFi 生态系统中工作,并运行高度复杂和优化的软件。2)构建基元的各个团队可以创建自己的迷你 KeeperDAO。例如,Mainframe 正在为其固定利率零息债券借贷系统汇集清算人抵押品。因此,该协议不必依赖个人来执行清算。3)在此基础上,团队应该确保他们优化他们便捷的清算器软件,这样就不会像 Maker 在 3 月 12 日那样失败。

矿池可以提供优先纳入区块:

1)我们一直在思考矿池发行自己的代币的机会(为了简单起见,我们在这里称之为 MPT)。MPT 的工作原理可以如下。当一个拥有至少 10,000 个 MPT 的地址广播一个交易时 矿池 X 的软件会注意到这个交易并将其标记为优先交易(PT)。在下一个矿池 X 开采的区块中,PT 会被列为第一笔交易(只要 PT 支付了最低的 GAS 费用)。2)DeFi 团队本身可以拥有大量的 MPT,以确保他们的关键操作调用(如 Oracle 价格更新、清算、保证金发放)被优先考虑并纳入区块。3)Sparkpool 最近宣布,他们正在测试一个名为 Taichi 的网络。根据 Gasnow 的说法,Taichi "将直接把收到的交易推送到矿池的 mempool 中",绕过传统的 mempool。这一概念在几周前帮助 Ethereum 研究员 samczsun 为 Lien Finance 用户节省了 960 万美元。

矿机可采价值(MEV)

矿工可提取价值这个词最早是由 Phil Daian 在其开创性的研究论文《闪电男孩 2.0》中提出的。其基本思想是,由于矿工有能力在区块中订购交易和审查交易,他们可以选择用自己的交易(但交易费用为零或更低)来取代套利或清算交易。虽然这种做法一般被认为是 "evil "的,对链的稳定性肯定是有问题的,但实际上,它最终可能会成为 DeFi 风险管理的有用工具。在这种情况下,清算人和保管人的利润率将归零。但如果矿工系统性地对清算和套利进行 MEV,就会阻止整个系统的破产和价格差异,因为清算和套利交易总是会发生的。

衍生品的抵销阵地和交叉配比

如果流动性提供者可以跨衍生品场所交叉保证金抵押品,并在竞争性协议上对多头和空头阵营进行净值化,他们就可以为每一美元的抵押品提供更多的流动性。举个例子:如果一个 Ethereum 地址在 dYdX 上拥有 1x 长线 BTC-USD 永续掉期,在 MCDEX 上拥有 1x 短线 BTC-USD perp。从理论上讲,这些阵营可以净赚 ,使交易者只需要一小部分的抵押品,而这些抵押品在其他情况下是必要的。这样做的另一个好处是可以大大减少清算量。然而,鉴于这些系统在技术上和管理上都缺乏成熟度,这种情况在短期内不太可能发生。

GAS TOKEN,如 CHI 和 GST-2。

GAS 代币是一个未被开发的 "规模化 "途径。目前,CHI 和 GST-2 这两个主要的天然气代币的总市值都在 200 美元以下。什么是 GAS 代币?GAS 代币可以存储 GAS,以便在以后的自由化交易中使用,或者作为以后使用的 GAS 的预付费。当 GAS 价格较低时,精明的交易者会将其铸造,然后当以后 GAS 价格上涨时,交易者就会兑换 GAS 代币,并节省交易费用。我们预计 DeFi 团队将开始积累 GAS 代币,并在他们的协议上使用它们,如果他们需要在市场极度波动的时候使用内部构建的清算器机器人。

四、总结

各种 DeFi 协议之间的相互联系越来越紧密,这就造成了复杂的风险。现在有很多不同的 DeFi 协议。然而,大多数主要的 DeFi 协议都有一些共同点:

1)有一个抵押品池放在合同中,可以交易或借贷。2)为了避免借/贷和衍生品协议的系统性破产,oracle 向合约推送价格馈送。3)如果确定债务不足,第三方 Keeper 可以发起清算,赚取活动利润。

因此,在这篇文章中,我们旨在提供一个简单的框架来思考如何管理 DeFi 中的三大风险。(1)抵押品风险;(2)oracle 风险;(3)清算风险,例如,使其更容易交易。

虽然听起来比较简单,主要归结为三种类型的风险,但有很多移动的部件,在 Multicoin 内部称之为 "积木"。目前有 130 亿美元的资本锁定在这些 DeFi 网络中,而这些钱中的很多都依赖于一些基本的构件。虽然其中一些价值受到 Nexus Mutual 和 Opyn 等智能合约保险提供商的保护,但如今几乎没有针对经济和/或拥堵故障的保护。

随着 DeFi 的成熟和更多复杂的基元的推出(如去中心化 BitMEX 和固定汇率),团队将需要更严谨地思考如何防范系统性风险因素。Genesis 和 BlockFi 等机构玩家,以及 Betterment 和 Wealthfront 等可信的新银行,最终都会想要使用无权限的 DeFi 轨制。当他们这样做时,他们会向 DeFi 团队提出的第一个问题是,他们如何选择防止黑天鹅,如单一 oracle 故障或区块链拥堵。提前掌握这些问题的答案可能是在 DeFi 中赢得商业关系和失去商业关系的区别。

原文链接:

https://multicoin.capital/2020/11/24/the-defi-stack/

温馨提示:以上数据及所有观点仅供参考,不构成任何投资建议。

DeFi潮流新风口:从链上数据看跨链桥的发展新方向

总锁仓额突破131亿美元,9月独立地址总数超12万个

Bitwise 向美SEC提交比特币策略ETF申请,旨在投资比特币期货和其他金融产品

PANews 9月15日消息,根据一份公开的监管文件,资产管理公司Bitwise 下属部门 Bitwise Index Services 向美国证券交易委员会(SEC)递交了比特币期货交易所交易基金 ETF申请,新基金名为Bitwise Bitcoin Strategy ETF。旨在投资比特币期货和其他金融产品。该文件称:“该基金不会直接投资于比特币,虽然该基金主要通过间接投资于在 CFTC 注册的商品交易所交易的标准化、现金结算的比特币期货合约来获得比特币敞口,但它也可能投资于集合投资工具和加拿大上市的提供比特币敞口的基金”。文件显示,ETF 还可能投资于现金、美国政府证券或货币市场基金。US Bancorp Fund Services 将担任转账代理和管理人,而美国银行将担任托管方。据了解,美国证券交易委员会(SEC)至今还未批准任何比特币 ETF 基金。此外,美证监会主席 Gary Gensler 表示该机构更有可能批准比特币期货 ETF 而不是现货 ETF,因为期货 ETF 将投资于芝加哥商品交易所(CME)提供监管的比特币期货产品,而比特币现货则不受监管。来源链接

知情人士:因需求强烈,Coinbase计划发行的债券或增加至20亿美元

PANews 9月15日消息,有知情人士称,此前计划发行15亿美元债券的Coinbase会将交易规模提升至20亿美元,因为至少已经有70亿美元的订单涌入。其他知情人士表示,等额的7年期和10年期债券将分别以3.375%和3.625%的利率发行,低于最初讨论的借贷成本。彭博社表示,固定收益投资者对该产品的热捧,代表了加密货币不再是一个专属于风险资本的行业,因为养老基金和对冲基金在内的专注投资债务的投资者都希望参与到此次的投资中。此前根据 Coinbase 提交给美国证券交易委员会(SEC)文件显示,Coinbase 将通过私募发行 15 亿美元于 2028 年和 2031 年到期的有担保高级票据,这些票据将由 Coinbase 的全资子公司 Coinbase, Inc. 提供全额无条件担保。来源链接