固定利率产品会让传统大资金流入DeFi吗?

DeFi 的狂热已经降温,但那些疯狂的故事仍历历在目。

“农耕”最为火热时,各类瓜果蔬菜齐齐上阵,头矿的年化收益率(APY)一路走高,1000%+ 甚至是 10000%+ 的 APY(年化收益)让无数投机者趋之若鹜。

然而,需要注意的是,几乎所有的 DeFi 产品(包括 Maker、Compound 这一类基础借贷协议)提供的 APY 均为浮动收益率,实际的年化收益会随着池内资金的增长、挖矿规则的调整、产出代币的价格变化而大幅波动。换句话说,投资者无法根据账面 APY 来准确预测远期资本回报。

事实上,在传统金融市场中,固定利率贷款才是最主要的贷款形式。Yield Protocol 创始人 Allan Niemerg 发文称,美国约 90% 的抵押贷款均为固定利率贷款。当前,规模最大的一些金融产品要么本身就是固定利率产品——如债券市场(超过 100 万亿美元),要么就是含有固定利率成分的衍生产品——如利率互换市场(预计超过 500 万亿美元)。

近几个月,关于在 DeFi 市场内引入固定利率的呼声越来越高,带有此概念的产品也相继出现。Odaily星球日报挑选了其中几个比较有代表性的产品——Yield Protocol、88mph、Notional、Barnbridge,对各个产品的进行分析、对比,尝试捋清不同产品间的运行逻辑差异。

从产品本身是否提供借贷功能这一角度出发,我们可以将上述产品分为两大类:

- 产品本身提供借贷功能:Yield Protocol、Notional;

- 产品本身不提供借贷功能,需借助其他协议实现收益:Barnbridge、88mph。

第一类:产品本身提供借贷功能

这一类产品的代表有 Yield Protocol 和 Notional。

Yield Protocol 由加密货币投资机构 Paradigm 孵化成立,目前产品已发布 beta v0.2 版本 。该协议的运作方式很像传统金融市场上的零息债券。具体而言,Yield Protocol 引入了一种名为 fyToken 的衍生代币,由于测试版本暂时仅支持稳定币 Dai,目前衍生代币也只有 fyDai。fyDai 在机制可 1 : 1 兑换为 Dai,但只能在规定的时间到期后才可执行,因此其价格往往会低于 Dai 本身。

流程上,借方可选择以 ETH 作为抵押(最低抵押率与 Maker 一致)去生成一定数量的 fyDai,由于 fyDai 价格一般低于 Dai 本身,贷方可以选择以相对较少的 Dai 来买入 fyDai。这样一来,借方即可通过抵押 ETH 贷出一定自己需要的 Dai,而贷方则可以在到期后将 fyDai 1 : 1 兑换回较本金更多的 Dai,赚取差价收益。

根据不同的到期时间,fyDai 本身也会有很多细分(具体如上表),到期时间越远, fyDai 的价格也就会越低(如 fyDai-DEC20 价格高于 fyDai-DEC21)。

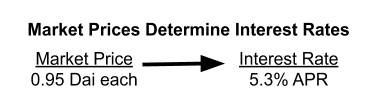

对于贷方而言,fyDai 与 Dai 之间的差价即是收益的来源,在买入 fyDai 后,差价背后所代表的收益也将被固定。以上图为例,假设贷方以 0.95 Dai 的价格购买了一年后结算的 1 fyDai,由于本金(0.95 Dai)和未来回报(一年后换回 1 Dai)均已确定,简单计算可知,贷方的到期收益率约为 5.3%。

另一个代表性的固定利率借贷协议是 Notional,该项目此前已获得了来自 Coinbase Ventures、1confirmation 和 Polychain 等八个投资方的 130 万美元投资,且已在以太坊网络上发布了 Beta 版本。

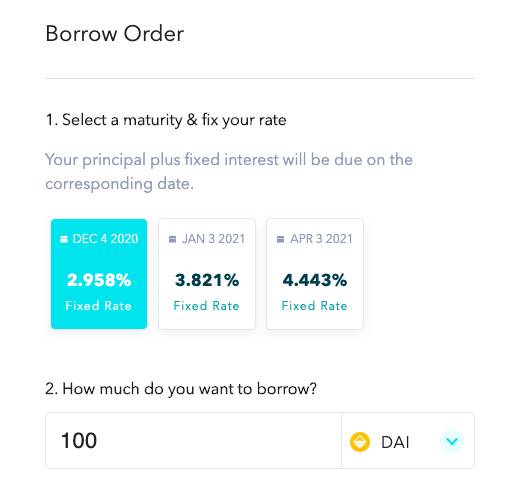

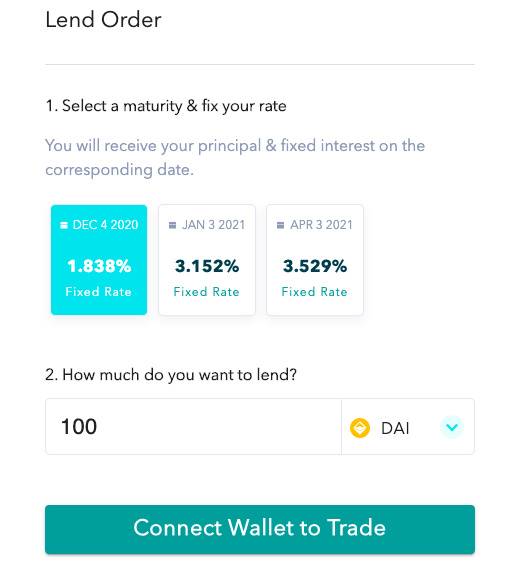

与 Yield Protocol 类似 ,Notional 目前也仅支持稳定币 Dai,借贷双方均可选择三种不同的借贷周期,借贷周期越长,相应的利率水平也就越高。

在具体的执行流程上,Notional 引入了 衍生代币 fCash 的概念,其运作方式与 fyToken 大同小异,都是可在到期后赎回相应数量的原始代币。

第二类:产品本身不提供借贷功能,需依赖于其他协议产生收益

这一类产品以 88mph 及 Barnbridge 为代表。

DeFi 固定利率生成协议 88mph 本周刚刚上线,因「黑客攻击不成,反蚀把米」 事件 收获了一定的关注度。

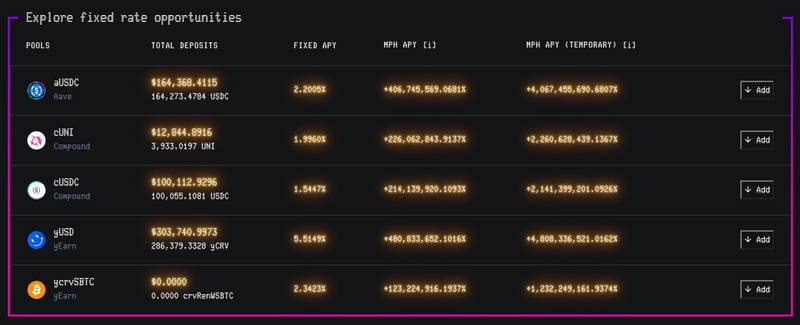

88mph 目前支持 USDC、UNI、yCRV、crvSBTC 等代币,该协议会将用户存入的代币投入 Compound、Aave 和 yEarn 等 DeFi 产品中来赚取浮动收益(对应生成 aUSDC、cUSDC、cUNI、yUSD 和 ycrvSBTC 等五个池子),并通过聚合资金池(在不同的池子之间分摊风险)、收益债券(可简单理解为将未来一段时间内的浮动收益打包售出,换回急需的现金流)等深层设计来尽量保证在浮动利率大幅下行时用户也能拿到稳定的收益。

用户可将资金存入相应的池内,并选择 7、14、30、60、90、180、365 等七个不同的赎回周期,88mph 会直接在界面上给出每个池子的固定利率(取当前浮动利率的 75%)。需要注意的是,88mph 内的利率只会根据池子而变化,不同的借贷周期不会对利率造成影响。

在存入资金后,用户将收到一个代表其权益的 ERC-721 协议非同质代币(NFT),该 NFT 可转移至其他账户,也可以在 OpenSea 等市场上直接出售。贷款到期时,用户可以拿回自己的本金以及基于固定利率产出的利息,权益 NFT 也将同步被销毁。

Barnbridge 近期也在市场上引发了一定的热度,在质押挖矿启动初期,该协议的总锁仓量仅用了十几个小时就突破了 2 亿美元。

Odaily星球日报曾单独梳理过 Barnbridge 的 运行逻辑 ,简单来说,Barnbridge 试图以发行衍生品的方式,对投资于其他 DeFi 协议的收益及风险进行切割。

根据路线图,Barnbridge 计划于明年第一季度推出智能收益债券(Smart Yield Bonds)产品。举个例子来说明:

假设某个 DeFi 应用内的质押资产总额为 1000 DAI,年化收益率(APY)不固定。

理论上,整个质押资产可根据风险倾向被切割为两部分:700 DAI 归入 Senior 部分(下图红色区域,风险倾向更低),收益率固定为 5%;300 DAI 归入 Junior(下图蓝色区域,风险倾向更高)部分,收益率不固定。这样做的好处是:

- 假如该应用最终的 APY 可达到 10%,那么年化收益将为 100 DAI,其中 Senior 部分将拿到 700 * 5%= 35 DAI,Junior 部分可拿到 75 DAI,相较于 300 DAI 的本金,收益率高达 21.6%。

- 假如该应用最终的 APY 只有 3%,那么年化收益将为 30 DAI,其中 Senior 部分仍将拿到 700 * 5%= 35 DAI,Junior 部分则需要填补亏损的 5 DAI。

这样一来,更为保守资金可以选择投资 A 部分,稳定拿到 5% 的收益;而更为激进的资金则可以选择 B 部分,以更小的投入,去博取更大的收益。

总结

Yield Protocol、Notional 这类自身提供借贷功能的协议希望把零息债券的概念引入 DeFi 领域,但由于产品整体逻辑并不复杂,因此多少显得有些相似。出于稳定考虑,这一类产品目前大多仅支持稳定币(如 Dai),后期能否扩展至其他类型的更多币种仍有待观察。

安全方面,Yield Protocol 已通过了 Trail of Bits 的审计。需要注意的是,当前版本的 Yield Protocol 并不支持治理,因此也不存在治理代币;同样,在 Notional 的白皮书中也未发现治理代币相关内容。

Barnbridge 和 88mph 这类产品相对更加灵活,其本身并不直接提供借贷,需依赖于其他 DeFi 协议产生收益,由于所集成 DeFi 协议提供的均为浮动利率,因此难免会出现利润低于预期的情况,Barnbridge 就此采取的方案是让高风险倾向的投资者替代低风险倾向投资者承担风险;88mph 方面则是通过一些深层设计来尽量保证用户的固定收益。

第三方机构 Hacken 已完成了对 Barnbridge 智能合约的 独立审计 ,88mph 方面的 审计工作 也已由 Quantstamp 完成。需要注意的是,上述审计工作的覆盖范围仅仅为协议本身,此类产品所面临的另一关键风险因素还在于集成 DeFi 协议的合约风险问题,因此此类协议在初期一般只会选择与成熟 DeFi 协议集成——如 88mph 选择了 Compound、Aave、yEarn。

总体而言,虽然主打固定利率概念的新型 DeFi 产品已相继出现,且 Barnbridge 和 88mph 相继开启的质押挖矿均获得了不错的反响,但大多数项目的产品实际上仍未正式发布。Odaily星球日报认为,在风险偏好远高于传统金融市场的币圈,多数投资者们早已习惯了走钢丝般的刺激,固定利率产品提供的收益率似乎不够性感,能否在加密市场成功落地仍需等待更多项目的落地;另一方面,站在市场彼方的传统机构在趋利同时更重视风控,固定利率类 DeFi 产品在设计上也贴近传统金融产品,或许可以吸引到一部分感兴趣的投资者。