作者:

先看一张图:

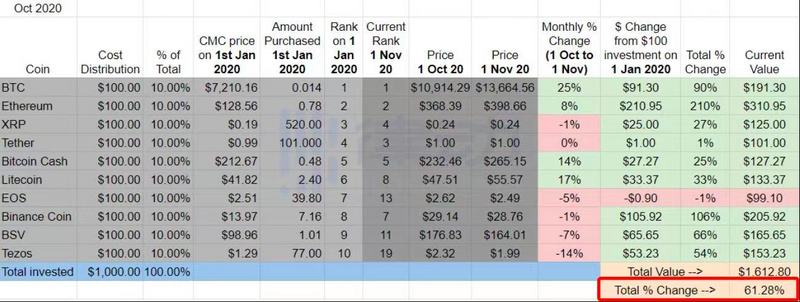

这张图是前几天区块律动的回测数据,回测方式是在2020年1月1日,将市值排名前10的币种(除USDT)每个买入100美元,到目前为止的收益率。

可以看见右下角的收益率数据为61.28%,大幅超越其他资产的涨幅。

在这些币种当中,ETH的收益率最高达到了210%,唯一一个负收益率的币种是EOS,收益率为-1%。(目前为正收益)

EOS粉看到这这样的数据只能是“闹心”~~

1,期望值

币价(资产)上涨,全靠期望值。指数基金,靠投资者对国运的期望值;黄金,靠投资者避险的期望值。

加密资产作为一个新兴的行业,在还没有太多落地应用的情况下,更加需要投资者的期望值(想象力)来作为买入的第一动力。

EOS的期望值之所以“奇高”,需要感谢ETH。或者说,所有的公链的期望值都需要感谢ETH。

因为在没有ETH之前,没人知道这个领域可以产生这么强劲的爆发(涨)。

可以想象一下,如果没有ETH,EOS会不会出现还是个问题。作为公链后来者,天然的会将自己的产品对标与ETH。

我们也在上个牛市看到大量奶EOS的文章,都是通过性能和体验的角度去和ETH做比较。

EOS的预期性能越高,投资者对EOS的期望值就越高。

王团长喊三浪打完上500,也就是指EOS大概会是一个百倍币。而上个牛市,BTC的最大涨幅也是100倍左右,ETH是1000倍。按照当初的期望值,EOS涨100倍不算过分。

可EOS最大的难处就在于:高开低走。(期望值太高,导致主网远远低于预期)

主网上线之前投资者的眼里EOS出来就会达到100万TPS,秒杀ETH,而主网上线之后也就3000TPS左右。

这个差距,让很多人一脸懵逼。随后有人提到,未来可以通过节点升级设备来达到100万TPS。这个说法,把大多数人的期望值转移到EOS生态。

也就是在那时候,EOS发起了一波DAPP菠菜项目。而真正能够通过菠菜获利的,只有项目方~~菠菜项目方赚到EOS会持有吗?大概率不会!

在DAPP通道无法实现大规模发展之后,投资者只能再次把期望值降低(能回本就好)。紧接着B1的无所作为持续消耗,再到今年的DeFi,EOS被吐槽为“最傻公链”。

总而言之,EOS在上线主网之前,期望值酝酿了一整年,无论从社区热度、项目方实力、公链性能各个层面推高了史无前例的期望值。

主网落地,期望值和价格再没有回到当初的巅峰。

同时,市场的每一次热点错过都还在继续消耗EOS的期望值。这时候,该走的都走了,没走的,继续保留自己仅有的期望值和B1耗下去~~

2,EOS共识

相信每一个持有EOS的用户,都无数遍问过自己这个问题:

EOS差在哪里?为什么无法超越ETH?

~~

我想,只能说:EOS其实并不差。

EOS不差在哪里?

a)EOS市值常年徘徊在市值前10左右,要知道TRX可是眼馋前十宝座已久,排名前十需要多个维度的东西支撑(前10还不满意,是EOS高期望的体现);

b)地址(帐户)数量一直在增加,TPS一直在拓展,生态一直在改善(大丰收、Newdex等等);

c)大交易所在不断接纳EOS;

EOS差在哪里?

共识!

可能还多人会不明觉厉,EOS社区可以说是属三,怎么会缺少共识?

我这里提到的共识,是基于“期望值的共识”,而不是鲁莽的将“社区热度=共识”。

比如BTC,不论币价跌到某种程度,虽然一定程度上会影响“整体共识”,但总会有“部分共识”(巨鲸)来支撑币价回暖。(ETH稍微差一些)

EOS也会有上面提到的“部分共识”,但问题是因为EOS生态的冷清,以及EOS代币的分散程度,加上价格的下滑,凸显了“部分共识”的微薄。

当“部分期望值共识”无法抵挡“整体期望值共识”的瓦解,市场价格自然没有理由回暖。

所以,在大资金面对EOS和ETH,以及BTC的时候,大概率不会选择EOS。

这也是大部分散户买不起一手茅台,但是茅台一直上涨的因素。

大资金在哪里,那里上涨的概率就更高一些。(注意是概率,不是涨幅)

今年DeFi的热度,已经比较清晰的体现EOS在“大资金共识”下的短板,这是EOS真正差的地方。

我知道很多人会拿性能和体验说事,而目前的考拉似乎不是讲究性能和体验的地方。看看BTC,老爷车一样的性能,照样因为“大资金共识”涨到让人怀疑人生。

简而言之,在考拉“共识”决定一切,而EOS虽然有热度,但并没有多强的共识。

原创文章,作者:CoinKaola,如若转载,请注明出处:https://www.coinkaola.co/news/194544/