11月6日,人民银行正式发布《中国金融稳定报告(2020)》(以下简称《报告》),《报告》对2019年以来我国金融体系的稳健性状况进行了全面评估。

《报告》对全球以及我国的金融科技发展进行了分析,其中包括融资、CBDC、开放银行、数字银行、监管科技等内容,并且展示了我国金融科技发展的成果。在此,移动支付网节选“全球金融科技发展及监管进展”部分以飨读者。

以下是报告节选

《全球金融科技发展及监管进展》

2019年以来,金融服务与科技进一步深度融合,特别是数字货币、开放银行等领域进展瞩目。与此同时,各经济体金融管理部门着力完善对金融科技活动的监管,在明确技术指引、提高监管标准、完善监管手段等方面进行了积极探索。在借鉴国际监管经验的基础上,我国应以创新监管工具为基础,以监管规则为核心,以数字化监管为手段,加快完善符合我国国情的金融科技监管框架。

一、全球金融科技发展动态

2019年,全球金融科技活动继续保持较快发展,大数据、人工智能、分布式记账等技术在金融领域的应用愈加成熟,催生出一批新的金融科技业务模式、产品和服务。其中,数字货币、开放银行和数字银行等应用领域发展较快,不少经济体已开展相关实践。

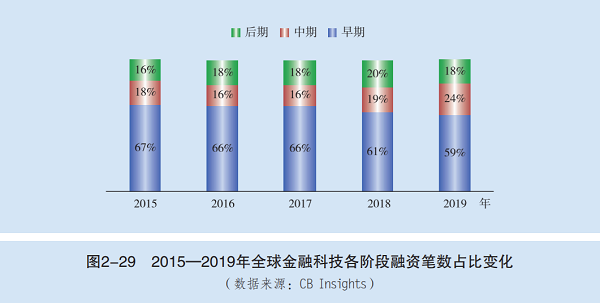

融资市场有力助推金融科技应用落地。据统计,2019年全球金融科技领域融资共1913笔,募集资金345亿美元,约为2015年同类融资规模的2倍。与此同时,2015-2019年,金融科技领域的中后期融资笔数占比持续上升(见图2-29),显示市场愈加成熟,部分优质企业发展稳健、初具市场化规模。2015-2019年,全球金融科技采纳率从16%增至60%,显示金融科技产品和服务供需显著增加,企业技术研发成果加快市场转化,带动金融业务日益智能化。

央行数字货币(CBDC)研究和试点加快。根据国际清算银行2020年初发布的《关于央行数字货币的后续调查》,全球参与调查的中央银行约80%已开展了CBDC相关工作,其中40%已从概念研究转向试验阶段,另有10%已经开展试点。例如,瑞典央行为顺应非现金支付趋势、降低发钞成本研发的电子克朗(e-Krona)已于2020年2月开始试点;日本央行和欧洲央行为提高跨境大额支付和证券结算系统效率,联合研发批发型CBDC(Stella项目),目前正在开展分阶段测试;人民银行为提高零售支付的便捷性、安全性和防伪水平,开展了数字人民币体系(DC/EP)项目,目前DC/EP的封闭试点测试正在有序推进。

私人部门稳定币发行活跃。自2015年美国私人部门首次推出采用稳定币理念设计的“泰达币”以来,全球稳定币发行日趋活跃。截至2019年6月,市场上流通的稳定币共有66种,另有134个稳定币项目计划推出。其中,美国脸书公司计划推出“天秤币”,为全球数十亿潜在用户提供跨境数字支付服务,引发广泛关注。美国、欧洲等金融管理部门对“天秤币”提出严重关切,指出其可能对反洗钱和反恐怖融资、消费者数据保护、网络安全等方面带来重大挑战。2020年4月,脸书公司又提出进一步改进“天秤币”支付体系安全性和合规性的计划,并尝试获得支付牌照。尽管如此,部分国家仍担心“天秤币”将威胁本国法定货币的地位。

开放银行应用加速。开放银行是指经客户授权,银行通过应用程序接口(API)向第三方机构共享客户银行账户、交易数据的一种业务模式,旨在围绕第三方应用场景,实现金融服务的全覆盖。西班牙对外银行、美国花旗银行等率先打造各自的开放银行平台,中国工商银行、浦发银行等也开展了开放银行相关实践。为提升金融业国际竞争力和创新力,部分经济体开始在行业范围内推广开放银行应用。例如,英国推动全国最大的九家银行业机构成立开放银行实施组织(OBIE),制定API规范、数据规范等开放银行标准;截至2020年4月,已有74家银行业金融机构和134家第三方服务商加入该组织。此外,欧盟、日本、韩国、新加坡、中国香港等也相继组织实施开放银行计划。

数字银行数量增多。数字银行(也称虚拟银行或直销银行),不设立实体网点,主要采用纯线上运营模式,通过移动客户端远程开展业务。区别于传统银行以实体网点为主的经营方式,数字银行以互联网科技为支撑,提供与应用场景深度结合的存贷款、支付、转账等金融服务,主要面向传统金融服务不足的群体。2019年,香港金融管理局批准设立了8家虚拟银行。新加坡金融管理局则计划于2020年批准设立5家数字银行。在其他经济体,数字银行多以传统银行牌照或业务许可的形式从事线上银行业务,如英国的Monzo银行、N26银行,中国的百信银行、微众银行、网商银行等。

二、金融科技监管最新国际进展

总体来看,各经济体金融管理部门对金融科技活动的监管日趋完善,在明确技术指引、提高监管标准、完善监管手段等方面进行了积极探索。为鼓励创新并防控风险,金融管理部门支持金融科技公司进入市场以弥补当前金融服务的薄弱环节,同时对从事金融活动仍然设置较高的门槛。

加强对技术的约束和引导。近年来,国际社会在人工智能等底层技术应用方面已初步形成技术安全、伦理道德等方面的基本共识。在此基础上,有关经济体金融管理部门进一步就金融业技术运用出台相关的规范性指引,涉及应用原则、技术要求、风险防控和数据安全等方面。例如,荷兰中央银行2019年7月发布《金融行业人工智能应用一般原则(征求意见稿)》,提出稳健、问责、公平、道德伦理、专业、透明等六方面技术应用原则。俄罗斯中央银行2019年2月发布《生物特征识别系统的信息安全建议》,督促金融机构降低生物识别技术的数据泄漏与滥用风险。欧洲银行管理局2019年2月出台《外包协议指引(修订版)》,要求银行、支付机构、电子货币机构等金融机构必须具备监督管理外包业务风险的能力。

完善监管框架,注重风险防控。大多数经济体金融管理部门基于功能监管和行为监管的原则建立金融科技监管框架。一是坚持持牌准入。例如,新加坡、中国香港金融管理部门设立了专门的数字银行牌照,要求申请机构满足一定准入标准并遵守基于风险的资本要求。二是明确监管细则。例如,英国要求从事开放银行业务的机构遵守《支付服务修订法案(第二版)》规定,银行须按照客户要求将客户账户、交易数据开放给客户授权的第三方支付服务商,第三方支付服务商则须在金融管理部门登记备案。三是发布风险警示、打击非法交易。对加密资产交易等潜在风险较高的业务,大多数经济体金融管理部门持审慎态度。例如,美国证券交易委员会于2020年1月发布风险警示,表示首次交易发行多为利用技术创新噱头进行虚假宣传,提示投资者警惕诈骗行为。

灵活运用监管沙盒等创新监管工具。2015年,英国金融行为监管局(FCA)提出监管沙盒的概念,旨在为金融科技创新企业提供一个安全的测试环境。截至2020年5月,FCA已开展5批测试,参与企业累计118家。经过五年多的实践,FCA的沙盒模式愈加成熟,一是为测试企业提供灵活、多样的政策支持,包括限制性牌照、个别指导、规则豁免、无异议函等;二是对原有沙盒进行升级,FCA计划推出跨部门沙盒,为企业提供多个监管部门联合监管的测试。此外,在FCA倡议下,世界银行、国际货币基金组织与FCA等机构于2019年1月共同推出跨国监管沙盒“全球金融创新网络”,计划为企业提供跨国测试。与此同时,澳大利亚、新加坡、韩国等经济体也采用监管沙盒对金融科技进行创新测试。

积极开发监管科技,提升风险防控能力。监管科技指监管当局使用大数据、机器学习等技术实现数据收集、分析、判断等,应用于事前预警、事中监管、事后监督等阶段。近年来,监管科技的作用也从技术辅助逐步转向智能监管,在监管决策和自主分析方面更加智能。例如,澳大利亚证券投资委员会建立市场分析和情报系统,从股票和衍生品交易中提取实时数据,监测异常情况并提供实时预警。

三、我国金融科技监管探索

打造包容审慎的创新监管机制。针对金融科技创新发展新形势,我国金融管理部门积极探索符合新事物内在发展规律、高度适配我国国情的金融科技监管路径,全面提升监管效能。一是划定刚性底线。以现有法律法规、部门规章、基础性标准规则等为准绳,明确创新红线。二是设置柔性边界。平衡好安全与效率的关系,运用信息披露、公众监督等方式,让人民群众参与金融科技治理,为金融科技创新营造良好的发展环境。三是预留创新空间。在固守安全底线基础上包容合理创新,使持牌金融机构享有平等参与创新的机会。

有序开展金融科技创新监管试点。2019年12月,北京市率先启动金融科技创新监管试点,2020年,在上海市、成渝地区、粤港澳大湾区、河北雄安新区、杭州市、苏州市等地扩大试点。截至2020年8月末,已推出60个试点项目,既有商业银行、清算机构等持牌金融机构牵头申请,也有电信运营商、金融科技公司等科技企业直接申报。试点项目呈现出金融科技多元融合、多向赋能的特点,聚焦人工智能、大数据、区块链、物联网、5G等前沿技术,涵盖数字金融、普惠金融、供应链金融等场景,纾解小微民营企业融资难融资贵、金融服务最后一公里等痛点难点。

加快完善金融科技监管框架。下一步,金融管理部门将做好统筹与协同,强化监管顶层设计和整体布局,加快完善符合我国国情的金融科技监管框架。一是以创新监管工具为基础,在总结金融科技创新监管试点经验基础上,完善风险监控体系,适时发布白皮书,尽早推出符合我国国情、与国际接轨的金融科技创新监管工具。二是以监管规则为核心,及时出台针对性的监管规则,确保金融科技业务在业务合规、技术安全、风险防控等方面有章可循,解决因规则滞后带来的监管空白和监管套利等问题。三是以数字化为手段,建设数字监管报告平台,采用人工智能技术实现监管规则形式化、数字化和程序化,加快数字监管能力建设,提升监管穿透性和专业性。