稳定币是连接虚拟与现实的桥梁

简单的定义稳定币

稳定币是一种市场价格较为稳定的数字货币,也就是数字货币市场中的法定货币,诞生背景源自于数字货币市场中波动率过于巨大,需要一种较为稳定的数字货币进行流动性提供并对其他资金进行对标。同时一种虚拟世界中的货币连接现实生活中的资产,由此最早发行的稳定币USDT出现,既作为连接现实资产的桥梁,又作为数字货币市场中的避险产品,以避免当市场寒冬时的资金巨额流出。

稳定币的三种核心类别

锚定法定货币

锚定法币的稳定币由法定货币抵押,与法定货币保持一对一的比率。传统上,这些稳定币都试图与美元保持挂钩,也包括其他法币诸如欧元、日元,黄金等,其中美元占据极大比重。代表性的有USDT和TUSD,GUSD和PAX。

去中心化资产抵押

加密货币支持的稳定币由加密货币抵押。加密支持的稳定币与抵押品并不保持一对一的比率,而是通过维持更高的抵押品与稳定币比来将其价格与法定货币挂钩。抵押品可以是单一的加密货币或一篮子不同的加密货币,以DAI、BitUSD代表。

算法银行支持

算法支持的稳定币没有抵押。这些稳定币试图通过类似于中央银行的货币政策维持其法定挂钩,以Basecoin和MakerDAO为代表。

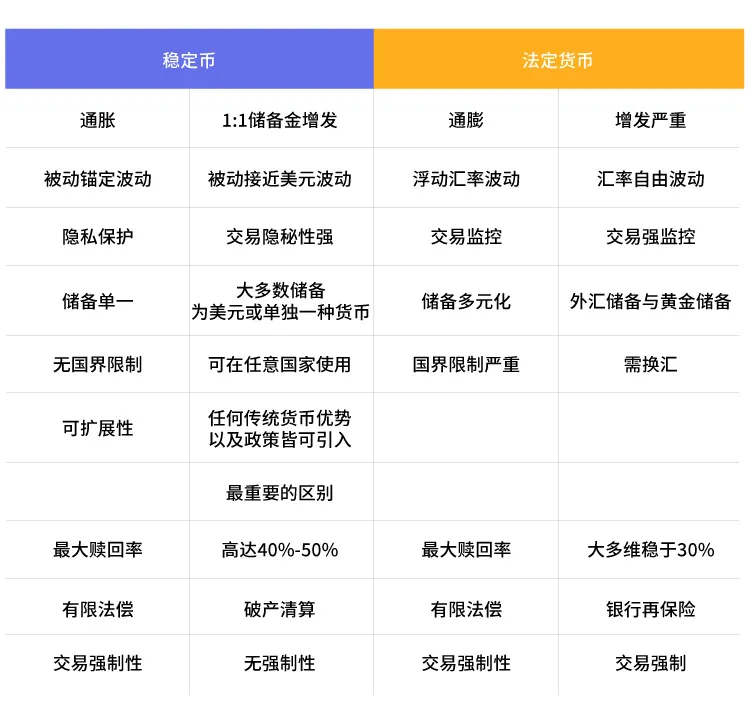

稳定币与法币的区别

稳定币在当前市场中的应用

稳定币于数字货币市场中最重要的便是交易媒介作用。

交易桥梁与媒介

作为法定货币进出数字货币市场的桥梁,对于大多数人来说,于交易所法币C2C渠道将自有法定货币转化为稳定币仍然是不可或缺且最重要的一部分。

充当交易对

目前各大交易所中最常见的交易对仍然以各个稳定币为主,比如USDT,USDC,DAI。此外也有以主流币BTC,ETC,ETH对标的交易对,以稳定币充当交易对可以清晰单边波动率,以更加简单的方式制定交易计划以及清晰市场行情走势。

数字货币市场中的避险货币

对于并不打算离场数字货币的投资者来说,当未来的市场预期并不理想时,可直接通过稳定币来进行套利保值,或直接将手中的货币兑换为稳定币进行避险操作。

为何各个机构都在推出稳定币

铸币权

首先机构抢占市场进行圈地游戏,获得了现实世界中各国依靠多年国家信用,武装,科技获得的铸币权,且目标直指传统金融领域的核心(银行)。

利差

利差盈利简单而又粗暴,最大的盈利点便是背后抵押美元或其他资产产生的收入,最简单的便是抵押资产利息,目前USDT总发行量103亿美元,在不考虑其他情况只单单作为存款放在银行内的利息收入都是笔非常客观的收入。并且这只是在USDT真的在1:1锚定美元,且不做任何资产再投资的情况下所产生的收益。

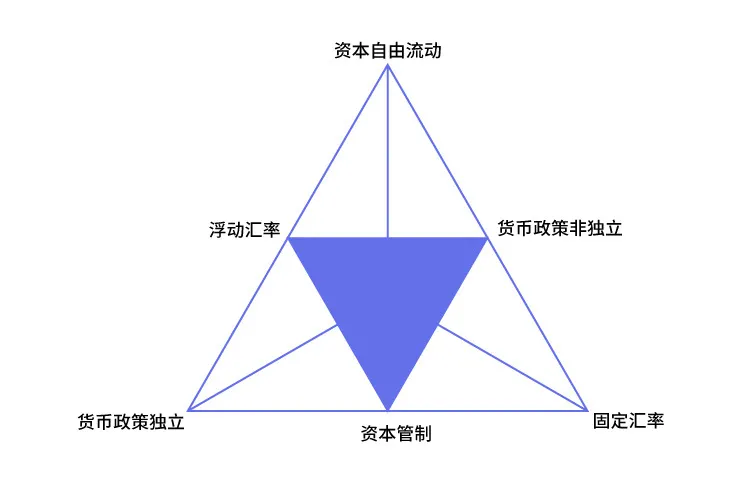

稳定币是否真的稳定 (不可能三角)

“不可能三角”即一个国家不可能同时实现资本流动自由,货币政策的独立性和汇率的稳定性。也就是说,一个国家只能拥有其中两项,而不能同时拥有三项。如果一个国家想允许资本流动,又要求拥有独立的货币政策,那么就难以保持汇率稳定。如果要求汇率稳定和资本流动,就必须放弃独立的货币政策。

USDT的成功是完全放弃了货币政策的独立性,将汇率与储备金完全锚定于美元价值,获得了极强的流动性以及美元的稳定性,但是USDT若不锚定于美元则失去了市场的信任度,也就是失去了稳定币的核心稳定。

目前关注度最高的稳定币DAI的解决方式

DAI的成功通过多担保非国家中心化货币以获得市场信任并远离货币政治,通过算法银行方式将DAI价格软挂钩于美元以获得固定汇率,且通过前期DeFi热潮获得了较高的资本流动性,但其未经历过市场大幅赎回的经历,且储备资金大多为高波动货币,在市场大幅波动时能否完成与美元挂钩的1:1兑换仍然需要时间考验。

从市场应用角度看稳定币

目前市场中的稳定币主要可以通过发行机构及应用场景分为三类,第一种是中心化机构发行的稳定币,以USDT,USDC,PAX为首,第二种为中心化交易所发行的稳定币,代表的有火币HUSD、币安BUSD以及USDK等,第三种是以去中心化金融DeFi以锚定机制发行的稳定币,代表的有Dai、USDX等,三种类型因其出身不同,则应用场景与方向已然不同。

中心化机构及中心化交易所所发行的稳定币

市场应用较为相似,依托交易所巨大的资产入口发展,并在交易所生态中扮演交易对及避险货币(交易媒介及储值)的重要作用,交易所发行的稳定币目标在于利用自身交易所方的优势,抢夺USDT所占领的稳定币市场,利用自身稳定币与其他币种兑换,一方面方便客户出入金及充提币操作,一方面向自身发行的稳定币导流占据市场。

中心化机构发行的稳定币则以严格的财务审计作为自身优势,但USDT的多次超发与涉嫌操纵BTC市场导致中心化机构的稳定币机制深受外界质疑。

去中心化金融DeFi下的稳定币

MakerDAO(Dai)

是建立在以太坊上的DeFi项目,允许加密货币的持有者申请超额抵押贷款,这些贷款以DAI的形式支付,DAI是一种去中心化的稳定币,通过货币政策杠杆与1美元的价值挂钩,用户可以通过存入协议所接收的加密货币来生成DAI。

通过用户角度来讲,MakerDAO通过智能合约来质押用户的数字资产ETH,再借给用户同等金额的稳定币Dai自由使用。

与中心化机构发行的稳定币最大的区别便是,Dai的整体运行机制完全公开透明,不仅Dai本身透明,换取Dai的ETH数量也同样对外透明可见,更重要的是Dai始终超额抵押,利用风险保护与套利清算机制对担保物进行抵扣,使Dai备用始终有足额资产担保,以使Dai无论市场波动如何剧烈始终拥有足够的兑付性。

但由于Dai是建立在以太坊上的DeFi项目,ERC20种只有ETH有足够的流通以应用可作为抵押物,整体市场范围受限,导致DAI的总发行量始终未突破10亿美元关口。

Kave(USDX)

是基于Cosmos生态的多资产DeFi平台,同时Kava是一条单独的公链,这和基于以太坊的Maker有很大不同,Cosmos独特的跨链特性,让同生态间的公链能够比较容易的实现跨链互通。

USDX采用了弹性供给机制,正常情况下USDX的供应量是和抵押资产价值以及抵押率挂钩的,但是如果出现清算或债务拍卖的情况,系统相应地扩展USDX的供应来达到超额抵押的平衡状态。

Kave相对于Maker最重要的优势便在于DAI只能通过ETH抵押产生,当以太坊价格走低则降低DAI的供应量,受到较强的市场局限性,而Kave的逻辑可以通过抵押USDC、PAX、DAI等生成USDX,同时可以通过介意将USDX兑换成其他稳定币,极强的增加了跨栏市场的流通性。

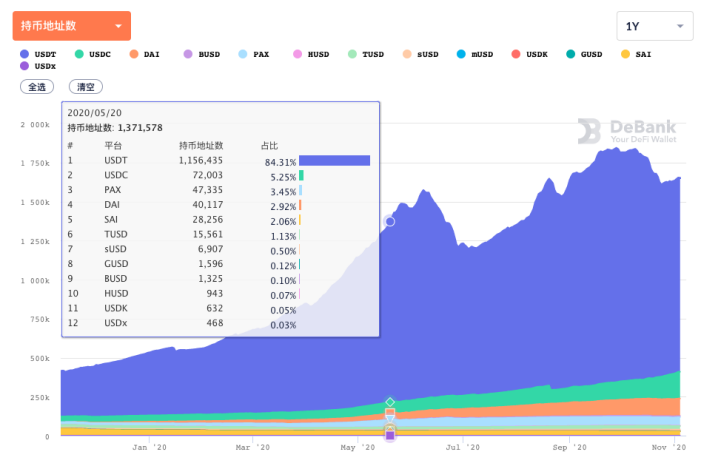

以下则是目前前十稳定币的市场数据:

稳定币仍需以稳定为最优先级

对于稳定币而言,保持价格稳定是最重要的,但想要保证价格稳定则要保持低摩擦的回收与发行机制、资金利用率以及足够的市场便利性。USDT之所以在暴雷不断的情况下已然占据市场三分之二份额,最重要的便是市场的适应以及兑换的便利程度,DAI则因为以太坊的市场局限性,以及高额的Gas费被限制了成长空间。要在各大机构抢夺的稳定币市场中占得一席之地仍有以下几点需要关注。

足够低摩擦的发行与回收

即降低资产的交易难度,降低发行摩擦则是使市场参与者可以更加简单的把手中多样化的资产兑付成所发行的稳定币,以及足够多的交易渠道以及OTC通道,而降低回收难度则是使市场参与者可以把所发行的稳定币足够简单的直接换取所需要投资其他资产。

增加资金利用率(抵押率)

资金抵押率则是DeFi下的稳定币的特有要点,基于超额抵押模式所导致的资金利用率下降,虽然流动性挖矿短时间用高额的收益率弥补了资金利用率不足的问题,但整体高达120%-150%的超额抵押率即限制了市场的发展,也降低了借贷模式对于用户的吸引程度。基于DeFi下的稳定币仍然需要借鉴传统金融信贷模式,有效增加资金利用率则有更多的利益可分配于市场用户。

充足的应用场景

- 资金支付及线下支付

稳定币价格相对稳定,在一定程度可以代替目前的电子货币支付方式,作为资金支付的硬通货,便是各国基于法币所发行的电子货币的落地应用方式,目前稳定币在资金支付方面最大的前景即是工资发放,商品购买,跨境付款等方式。

- 跨境支付及大宗交易

经济全球化使跨境支付变得极为普遍,但对于法币而言处于对外汇安全考虑,进行跨境支付需要较为繁琐的流程,以及需要等待中心化机构审批时间,而稳定币跨境只需进行点对点地址转账,另一方以场外变现或交易变现即可完成转账支付流程。对比传统跨境转账方式有极强的效率优势,但资金安全性(黑产,洗钱),支付效率与隐私性达到相对平衡才是有更大的市场前景。