第三季度Dapp行业报告:以太坊之外,EOS和Tron如何活跃?

在DappRadar,我们跟踪每日活跃钱包、交易量和锁定的总价值。这些数据为我们了解每个区块链和更广泛的dapp生态系统的运行情况提供了一个窗口。

2020年第三季度的业绩优于上一季度。就每日活跃的独立钱包而言,DappRadar上列出的13个区块链已经拥有超过200,000个每日钱包。主要活跃发生在前三个区块链中:以太坊,TRON和EOS。

2020年第三季度总交易量达到1250亿美元,比2020年第二季度增加1130亿美元。以太坊区块链占总创造价值的96%,这其中大部分属于DeFi生态系统。

尽管以太坊取得了令人难以置信的发展。而EOS和TRON也试图加入这股热潮。两个区块链都复制了一些似乎在推动活跃的以太坊dapp。

最近,一些规模较小的区块链也显示出对创建自己的DeFi生态系统的兴趣,并发布了几个与DeFi相关的新dapp。

重要要点

即使在燃料费价格上涨的情况下,以太坊仍然是最重要的区块链。与2020年第二季度相比,区块链的价值在2020年第三季度增加了1090亿美元。

TRON继续影响以太坊的统治地位。不过,仍有60%的活跃属于“博彩与高风险”类别。

2020年第三季度EOS的结果好坏参半。游戏类别增长趋势开始减弱,而DeFi弥补了这一损失。

我们在2020年第三季度需要将目光转移向一些规模较小的区块链:IOST,本体和NEO,因为它们也正试图加入去中心化金融领域。

以太坊:概述

从高层次来看,由于DeFi和DEX dapp类别内的爆炸式增长,以太坊最近受到了巨大的关注。治理代币和流动性挖矿共同推动了发展。总而言之,在2020年第三季度以太坊几乎在所有指标上都有所增长。

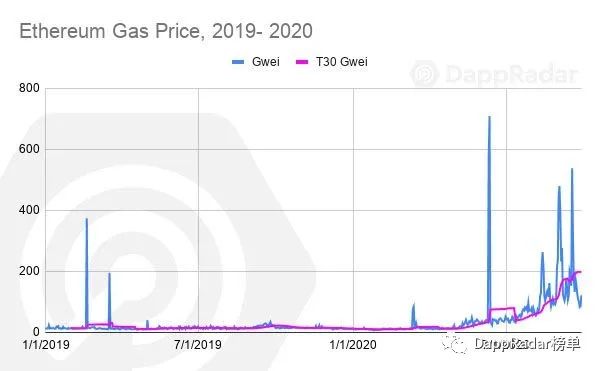

尽管以太坊的燃料费仍居高不下,但仍有一些人期待着以太坊 2.0的发布。2020年第三季度,价格达到了令人印象深刻的高位。在高峰时期,交易成本超过400 Gwei。

从协议货币定价的角度来看,ETH仍然是第二强大的加密货币。不过价格仍然很不稳定。在九月初,我们已经目睹了价格超过470美元。突然跌至310美元,现在约为350美元。

另一方面,根据2020年第三季度的平均价格与2020年第二季度相比,我们观察到价格上涨了56%。

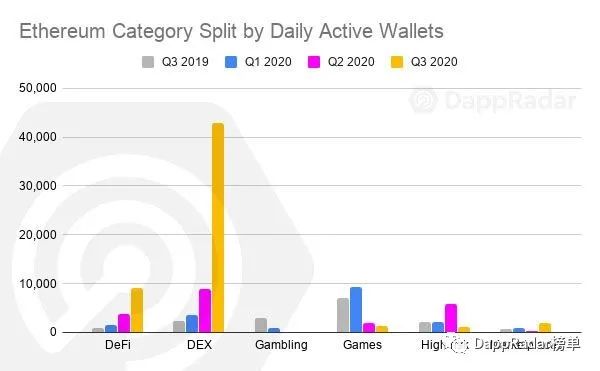

总的来说,从每日活跃钱包的角度来看,与2020年第二季度相比,以太坊增长了154%。如前所述,该增长是由DeFi和DEX类别活跃引起的。到2020年第三季度,这些类别的用户数量从12,800个每日活跃的钱包增加到50,200个。

在第三季度末,市场和收藏品显示出非常积极的迹象,分别达到近2,000个和130个钱包。值得注意的是,这些类别在9月份才开始增加。治理代币和流动性挖矿的引入引发了其增长。

以太坊:去中心化金融和去中心化交易所

治理代币伴随着去中心化金融和去中心化交易所类别中的大多数顶级dapp。

到目前为止,2020年是DeFi生态系统发展和波动并存的一年,因此,有必要审查该类别内的主要指标。首先要考虑的是每日活跃钱包。

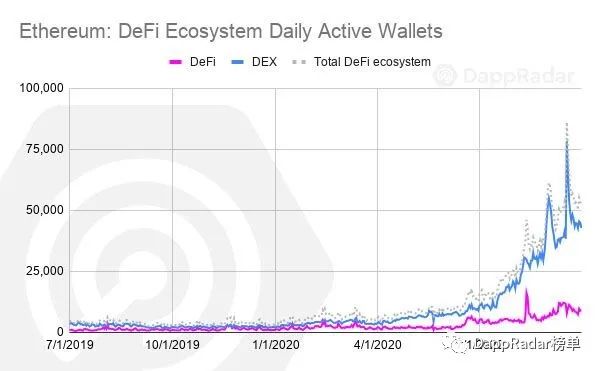

到2019年第三季度末,在DeFi生态系统中,我们几乎看不到3,200个活跃的钱包。到2020年第二季度末,我们看到大约有13,000个活跃钱包,到2020年第三季度末超过52,000个。同比增长约1,519%,季度环比增长约300%。

这意味着在第三季度,DeFi成为以太坊中最大的生态系统,持有每日活跃钱包总数的90%。

大多数的DeFi生态系统内的dapp都表现出更好的活跃性,但最大的增长来自Uniswap。DeFi生态系统中几乎74%的每日活跃钱包属于Uniswap,其季度环比增长560%。

第二名是Balancer,拥有1,100个每日活跃钱包,第三名是SushiSwap,约有984个每日活跃钱包。在所有主要的DeFi dapp中,每日活跃钱包的数量同比和环比均出现了重大增长。

第二个指标是DeFi生态系统的价值。从价值的角度来衡量DeFi生态系统的活跃有不同的方法。首先,我们来看看交易量。

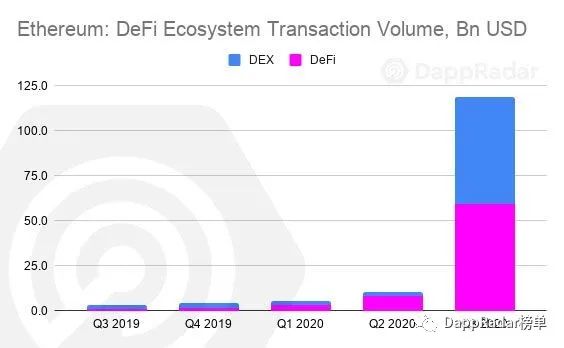

到2020年,DeFi生态系统拥有1,340亿美元。这是2019年全年的30倍。这一指标显示,DeFi生态系统同比增长了3,952%,季度环比增长了1,079%。

我们发现,在2020年第三季度,DeFi生态系统不仅是第一大类别,而且还拥有以太坊区块链中99%的价值。

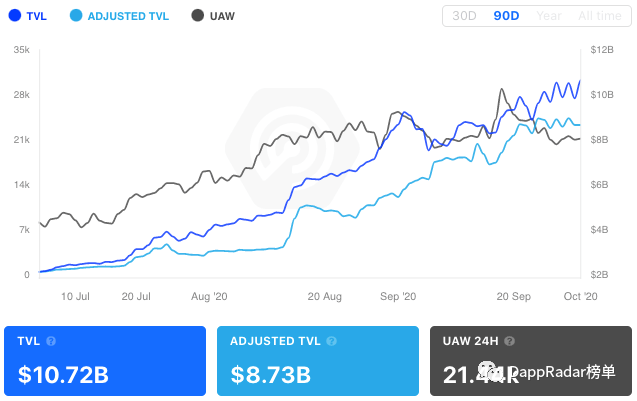

另一方面,通过总价值锁定的视角查看DeFi的状态也很重要。根据DappRadar上DeFi的页面,截至2020年第三季度末,锁定的总价值达到100亿美元,比2020年第二季度末增长了380%。

TVL中占大部分的dapp包括Uniswap、MakerDAO和Curve。Uniswap的增长主要是由于引入了UNI治理代币。

总而言之,我们见证了每日活跃钱包,交易量和总价值锁定的巨大峰值。这使我们了解到,无论燃料费如何高昂,DeFi生态系统与治理代币仍一起产生了巨大的成果,导致以太坊的增长。

以太坊:游戏

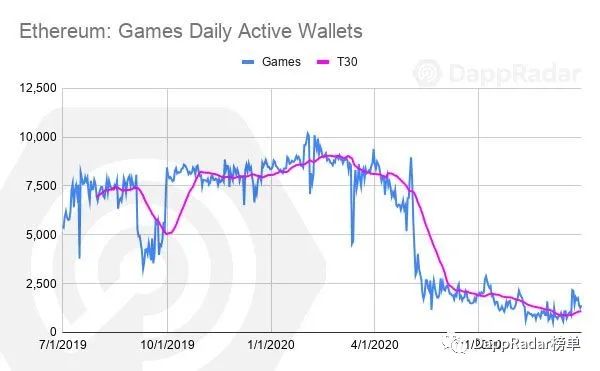

作为以太坊的一个类别,游戏一直是以太坊发展背后的推动力。在2020年第二季度,我们见证了其数据大幅度下跌,并且这种下跌趋势一直持续到2020年第三季度。其背后的原因仍然是以太坊燃料费价格的居高不下,纵观DeFi生态系统的主流趋势,这种情况似乎不会很快改变。

到2020年第三季度末,该类别的每日活跃钱包数量为1,400个,低于2020年第一季度的10,000个和2020年第二季度的2,000个。这意味着,与2020年第二季度相比,该类别在2020年第三季度下降了28%。但同比增长了80%。

受影响最大的dapp是我的加密英雄(My Crypto Heroes),区块链萌宠(Blockchain Cuties), 骑士物语(Knight Story)和勇敢的边境英雄(Brave Frontier Heroes)。

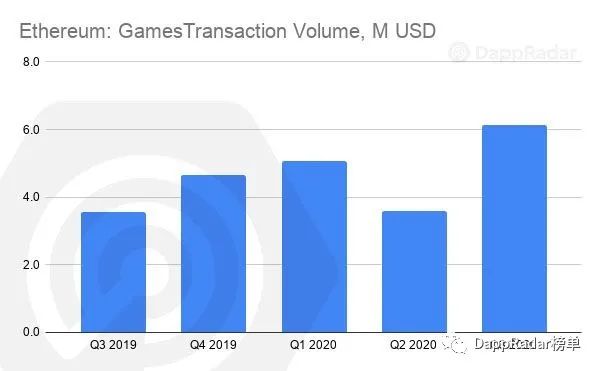

与每日活跃钱包的趋势相反,交易量增加了240万美元。最大的贡献者是幻想生物(Axie Infinity)和Gods Unchained。他们分别产生了110万美元和60万美元的交易量。

以太坊:市场

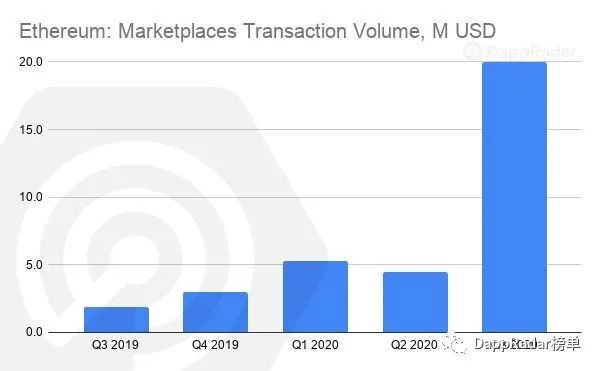

与游戏类别类似,在2020年第二季度,市场在应对以太坊高燃料费时也面临着挑战。然而,我们最近目睹了每日活跃钱包和交易量均有所增长。

到2020年第三季度末,市场类别每天拥有1,900个活跃钱包,而在2020年第二季度只有352个。这意味着,与2020年第二季度相比,2020年第三季度增长了438%。同比增长141%。

两个最大的贡献者是Rarible和OpenSea。Rarible达到了每天1,200个活跃钱包,而OpenSea则产生了大约500个钱包。当然,这种增长背后的原因是新发布的RARI治理代币。

交易量也遵循同样的趋势。交易量增长了347%,达到了2,000万美元的历史最高纪录。当然,所产生的交易量中有一半来自Rarible。这证明了治理代币和流动性挖矿也是市场类别的强有力工具。

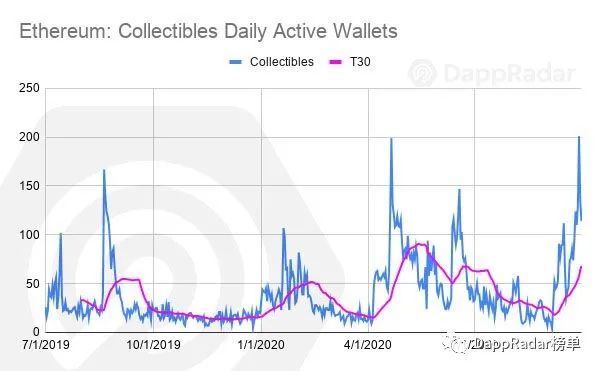

以太坊:收藏品

与其他类别相比,以太坊收藏品类别所占比重仍然相对较小。在高峰时段,每天的活跃钱包数量不超过200个 。然而,与2020年第二季度相比,2020年第三季度的每日活跃增长了250%。

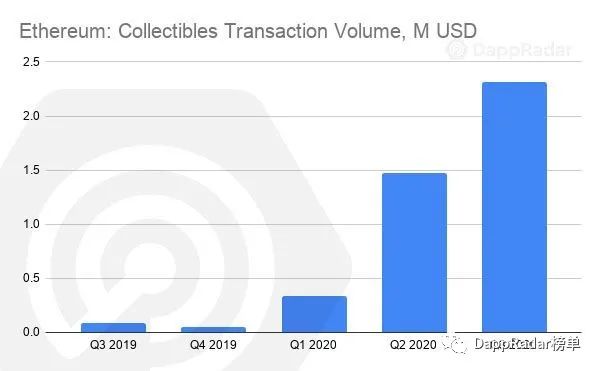

就交易量而言,与2020年第二季度相比,该类别在2020年第三季度增长了57%,与2019年第三季度相比增长了2,574%。增长背后的推动dapp是加密朋克(CryptoPunks)。

2020年9月,加密朋克创造了超过200万美元的收入。2020年第二季度,收藏品的总交易额为230万美元,其中加密朋克占97%。

值得一提的是,越来越多的人对加密朋克感兴趣是由Rarible引发的。RARI治理代币刺激了市场,并将加密朋克内的最低价格从2 ETH提高到了6 ETH。

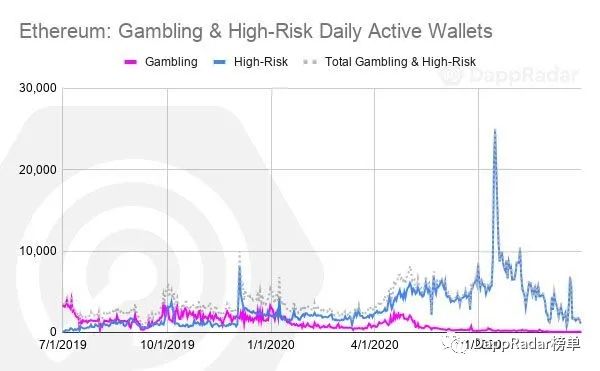

以太坊:博彩与高风险

在2020年第三季度,我们见证了博彩和高风险类别的下降趋势。似乎第二季度出现的高风险活跃高峰目前已经平静下来。至少在每日活跃钱包方面的趋势是这样的。

与2020年第二季度相比,第三季度每日活跃钱包减少了80%。当然,这一类别受到了人们对HEX项目兴趣下降和以太坊燃料费价格高企的影响。

与每日活跃钱包的趋势相反,交易量增加了。增长是由HEX推动的。这一备受争议的dapp产生了2.2亿美元的交易量,占交易总额的50%。

以太坊:结论

如前所述,对于以太坊区块链及其不断发展的DeFi生态系统而言,2020年是关键的一年。一些重大事件的发生意味着以太坊将变得比现在更加重要。DeFi生态系统的成功目前取决于未来的治理令牌和流动性挖矿热潮。

另一方面,其他类别似乎也加入了这股热潮。NFT生态系统中的第一个代币RARI就开创了一个先例。

与观察到的情况相反,由于燃料费的上涨,游戏类的活跃减少了。这应该重申ETH 2.0的重要性,同时也要强调侧链的价值,以便让游戏类别拥有一个健康的未来。

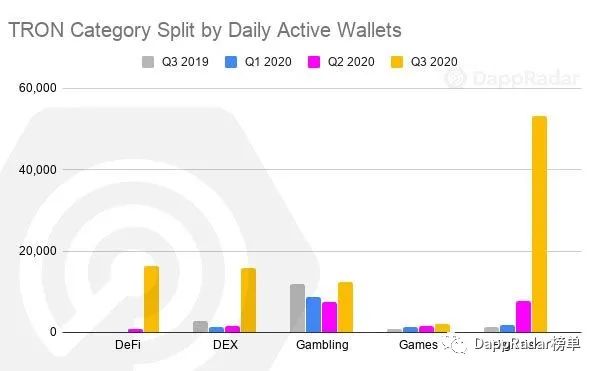

TRON:概述

对TRON来说,2020年是不平凡的一年。每日活跃钱包数和交易量均飙升至历史最高值。

TRON 4.0的推出和进入DeFi领域的协议在2020年第三季度有了进一步的发展。与2020年第二季度相比,TRX代币的平均价格在2020年第三季度上涨了64%。根据Coingecko的数据,TRX仍处于前15强加密货币之列。

虽然每日活跃钱包数中最大一部分是在高风险类别中产生的,但在DeFi生态系统中也出现了积极的发展。交易量也达到了今年的最高点。

TRON:去中心化金融和去中心化交易所

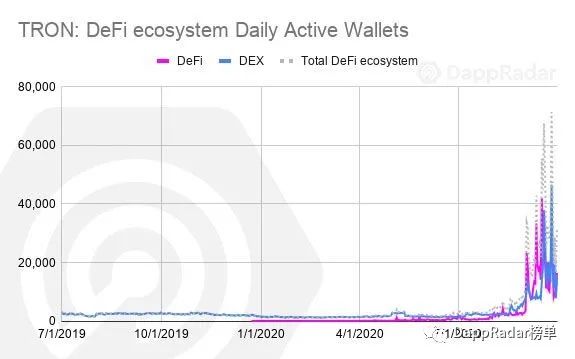

在2019年,TRON在DeFi领域几乎没有活跃数据,但在2020年第3季度,它通过活跃数据的增长进一步影响以太坊的主导地位。

与2002年第二季度只有3个DeFi类 dapp相比,TRON在2020年第三季度DeFi生态系统内dapp数量激增。到第三季度末,DappRadar上的TRON的DeFi类别内dapp总数增加到27个。

2020年9月份,TRON 的DeFi生态系统每日钱包活跃再创新高达到42,009个。与2020年第二季度相比,增长了1,896%

推动每日活跃增加的主要原因是最近发布的三个dapp。其中Sun和JUST属于DeFi类别,JustSwap属于DEX类别。

在TRON的DeFi类别中,Sun和JUST是最新发布的,它们的平均每日活跃钱包超过4,000个,分别占TRON活跃钱包总数的50%和25%。

在TRON的DEX类别中,JustSwap是唯一在2020年第三季度保持较高活跃的dapp,每日活跃钱包达到了11,000多个。实际上, JustSwap本质上是一个基于Tron的类似UniSwap方案。

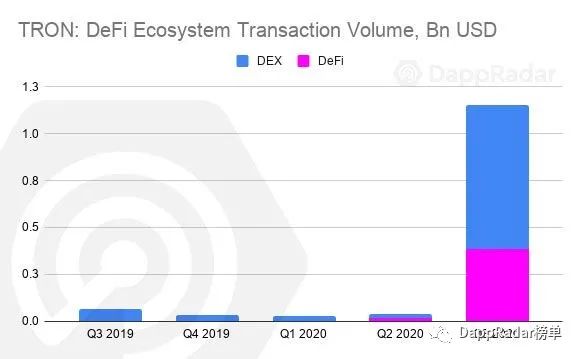

与2020年第二季度相比,TRON的2020年第三季度的交易量增长了2,577%,交易额从1,400万美元增长到3.84亿美元。

分析2020年第三季度TRON上DEX类别的交易量,值得一提的是DEX类别的交易量占TRON总交易量的41%,这个类别增长的主要推动力dapp是JustSwap。与2020年第二季度相比,2020年第三季度TRON的DEX类别交易量增长了2,941%,与2019年第三季度相比增长了1,136%。

TRON:游戏

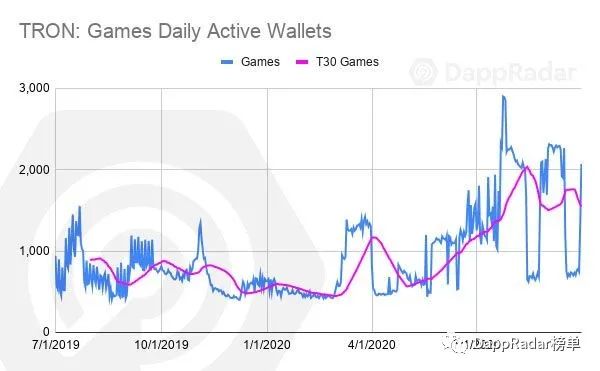

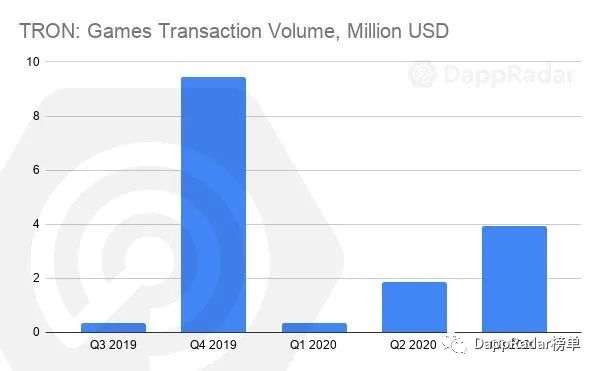

2020年年初,游戏类别每日活跃急剧下降。在2020年第三季度,该类别在每日活跃和交易量方面均有所增长。尽管在2020年第三季度DappRadar上的TRON游戏类dapp只有56个,其中只有9个处于活跃状态。

与2020年第二季度相比,TRON上的游戏类dapp每日活跃和交易量分别增长了31%和109%。这两个指标的增长是由于 IOI-game 和ChainZ Arena。

从TRON的游戏交易量的图表中可以很清楚地看出,2020年第三季度的表现要优于2020年第一季度和第二季度。相对于2020年第一季度和第二季度,游戏类别交易量更高的背后原因是ChainZ Arena创造了近200万美元的交易量。

ChainZ Arena是唯一一个对TRON游戏类别的生存做出重大贡献的游戏。该游戏是一款跨链游戏,已经在以太坊和EOS区块链上推出。这款dapp的每日活跃占TRON游戏类别每日活跃的65%。

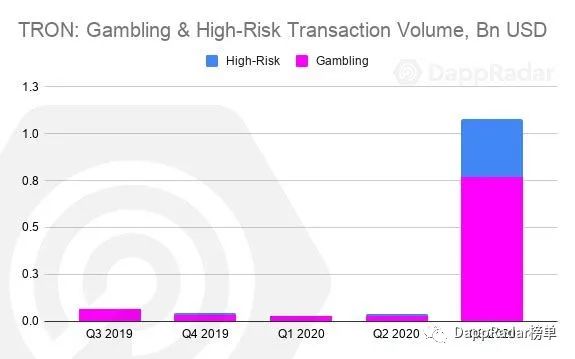

TRON:博彩与高风险

博彩和高风险类别的dapp在TRON全年的增长中发挥了重要作用,并且它也是TRON上最大的类别。自2020年第二季度一直持续到第三季度TRON的高风险类别总体处于增长状态。

迄今为止,DappRadar在TRON这一类别中跟踪的dapp数量有600多个。在这些dapp中又有225个博彩类dapp、422个高风险类dapp。

接下来,我们看看该类别中活跃的dapp(任何具有1个或多个每日活跃的独立钱包的dapp)的数量会发现:2020年第三季度活跃的dapp只有146个。

与2020年第二季度相比,2020年第三季度的每日活跃的独立钱包数增长了586%,超过5万个,创下历史新高。这个数据的增长主要是由dapp TRONCHAIN和TRONex推动的。

与2020年第二季度相比,博彩类的每日活跃钱包增长了68%。WINk、1cent和RocketGame是这一增长的主要原因。

与2020年第二季度相比,高风险类别的交易量增长了2,725%,博彩类别的交易量增长了31%。交易量的增加是由TRONCHAIN、200TRON、TRONex、WINk和RocketGame引起的。

TRON:结论

2020年第三季度,TRON的币价飙升至历史最高水平,这主要是由高风险类别中活跃的增长和正在扩展的DeFi生态系统推动的。

其中,TRON的游戏类别的每日活跃数据稳定增长31%,交易额增长了109%。

总而言之,TRON在2020年第三季度面临着重大变化。4.0版本的发布和DeFi生态系统的积极扩展,都在表明该协议拥有超越其现有声誉(“区块链上的拉斯维加斯”)的潜力。从这个层面来看,也表明了TRON发展DeFi生态系统以及试图吸引更多用户的野心。

EOS:概述

在2020年第三季度,EOS区块链也有增长的数据。这期间也出现了一些峰值,EOS代币的价格在2020年第三季度约为2.86美元,比2020年第二季度增长10%。

此外,EOS上每日活跃钱包数比上一季度增长了39%。到目前为止,其最大的推动力是链上的DeFi生态系统和社交类dapp。

EOS:去中心化金融和去中心化交易所

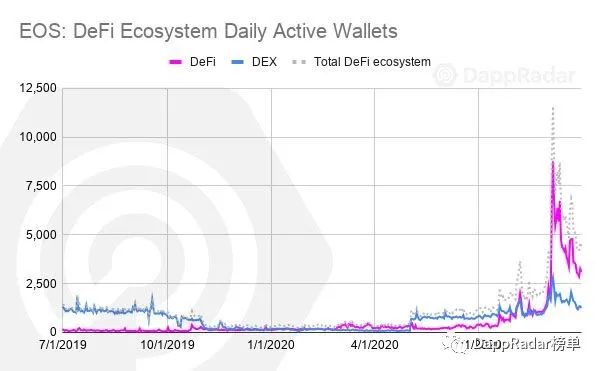

目前的DeFi趋势似乎也已经出现在EOS区块链上。每日活跃钱包环比增长268%,其中Newdex和DeFi Network两个DeFi类别dapp处于领先地位,到2020年第三季度末,这两款dapp的每日活跃钱包数量都达到了1,100个。

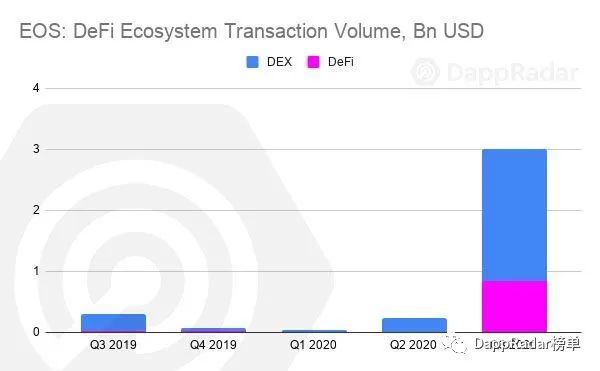

就交易量而言,第三季度,这一数字飙升至约30亿美元,比2020年第二季度增长了452%,这一增长主要是由Newdex和Defibox推动的。虽然大部分的交易量都属于Newdex,但Defibox也取得了不菲的成绩,创造了3.5亿美元的交易量。

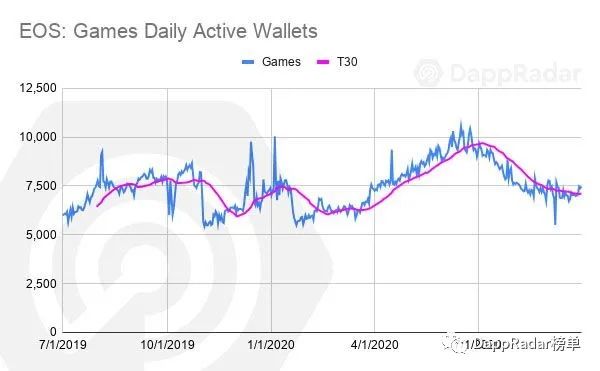

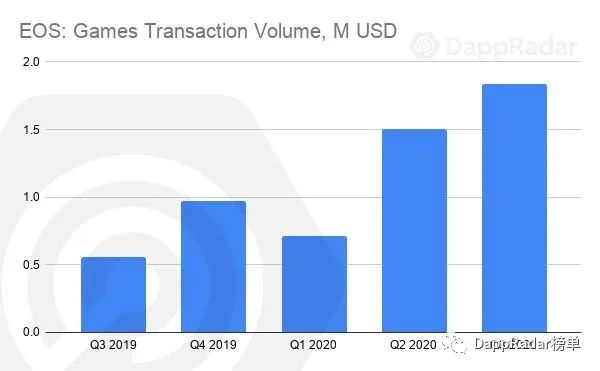

EOS:游戏

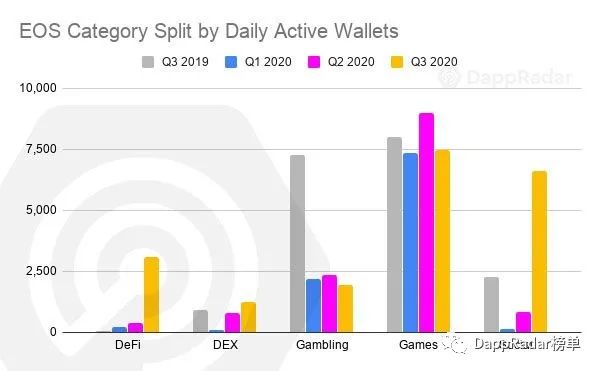

就每日活跃的独立钱包而言,游戏和市场仍是EOS上最大的类别,占总活跃的25%。过山车的趋势从2019年初一直持续到现在,在2020年第三季度末,每日活跃减少了17%。

减少的主要原因是EOS Dynasty(EOS三国)每日活跃钱包从4,100减少到1,800。另一方面,dapp游戏Upland由于其较高的用户留存而弥补了一部分EOS Dynasty造成的损失。到第三季度末,每日活跃钱包增长了59%,达到2,700个。

与游戏类别每日活跃钱包数相反,交易量增长了22%。这主要是由ChainZ Arena推动的,在2020年第三季度其创造了100万美元的收入。

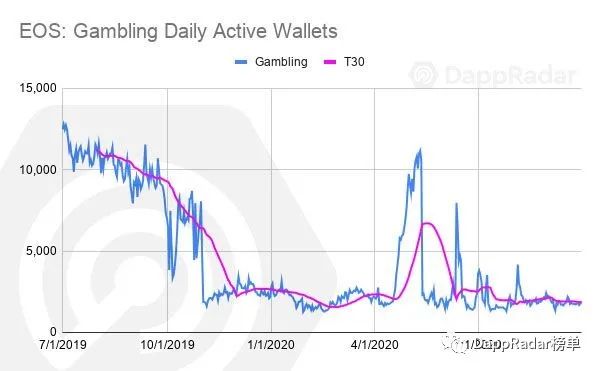

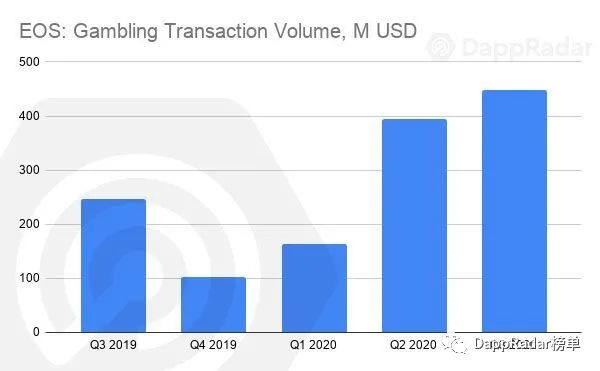

EOS:博彩

最后是博彩类别。从过往看,博彩类别的dapp是EOS增长的最大推动力。在第三季度,每日活跃独立钱包数同比下降了近四倍,现在约为1,900个。

其中Felix和Dice占每日活跃钱包数的68%。后者从2020年第二季度的2,100个减少到2020年第三季度的555个。

在2020年第三季度,博彩类的交易量小幅上升了14%,dapp Felix的交易量增加了1.16亿美元。

EOS:结论

到目前为止,EOS的2020年第三季度并没有带来新的改变,不过我们确实也发现了EOS区块链中的一些积极因素。所有类别的交易量整体都在增加,但每日活跃钱包数仅在DeFi生态系统内有所增长。这让我们明白,我们目前在EOS上观察到的增长仅仅是基于少数dapp,因此这种增长状态仍然是脆弱的。

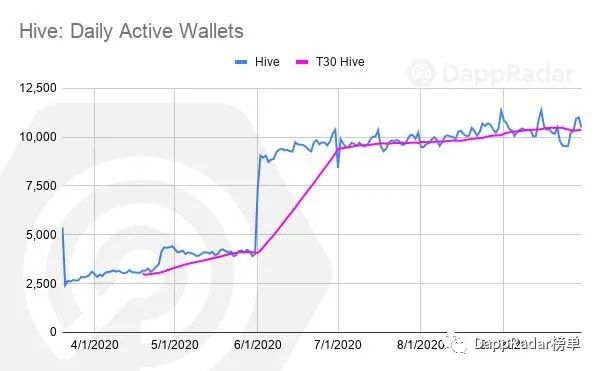

Hive

Hive从发布开始就一直处于增长状态。与2020年第二季度相比,该协议在2020年第三季度保持稳定,每日活跃钱包增长了1%。诸如Splitnerlands,Peaked和Hive Blog等Dapps都是增长的主要推动力。其中Splinterlands dapp占据了总活跃量的60%,每天至少有6,000个活跃钱包。

另一方面,在2020年第三季度期间,Hive区块链内未发生任何实质性变化,维持着以往的活跃水平。

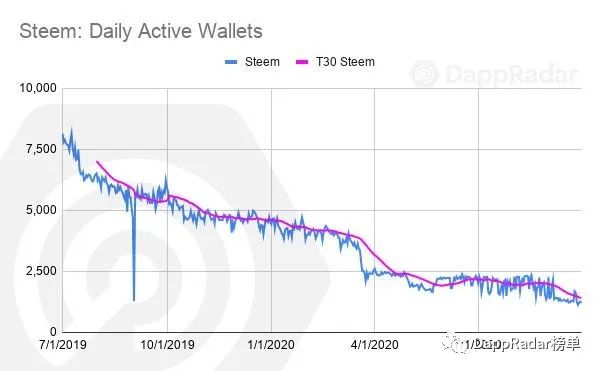

Steem

整个区块链社区都知道Steem自2020年3月以来的衰落。该协议每季度的每日活跃都在Hive影响下日渐流失,自从Splinterlands迁移Hive后,Steem上的每日活跃更是大幅减少。

总体而言,Steem在2020年第三季度每日活跃钱包和交易额分别下降了26%和46%。跌幅最大的是游戏类别dapp DrugWars。

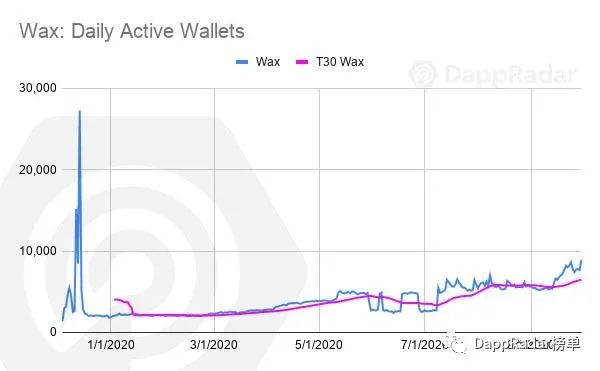

WAX

WAX基于EOSIO SDK,在2019年12月底发布。迄今为止,DappRadar已跟踪了WAX上的45个dapp,其中只有21个处于活跃状态。

与2020年第二季度相比,WAX在2020年第三季度的每日活跃钱包增加了249%。

其中最受欢迎的dapp是游戏类dapp 荒野淘金(Prospectors)、博彩类dapp EarnBet和收藏品类GoPepe以及市场类别Atomic Assets和AtomicMarket。总而言之,WAX上每日活跃的钱包大约有7,000个,并且所有类别都在稳步增长。

IOST

DappRadar上跟踪的dapp目前有44个运行在IOST协议上,其中博彩类和游戏类dapp最为活跃。这其中比较活跃的dapp是XPET,IOST Ball和Pumpkin以及Virus Battle。它们每日活跃的用户总数大约在100和400人之间。

从下图可以看出,2020年第三季度的每日活跃比2020年第二季度增加了20%。在9月14日,该协议见证了由Pumpkin引起的2,283个活跃钱包的高峰。这是IOST上最近发布的唯一一个DeFi dapp,也是该协议内的第一个流动性挖矿dapp。

IOST通过观察以太坊在DeFi领域的成功,并试图进入该领域以发展。接下来就让我们对IOST在2020年第四季度的增长情况拭目以待吧。

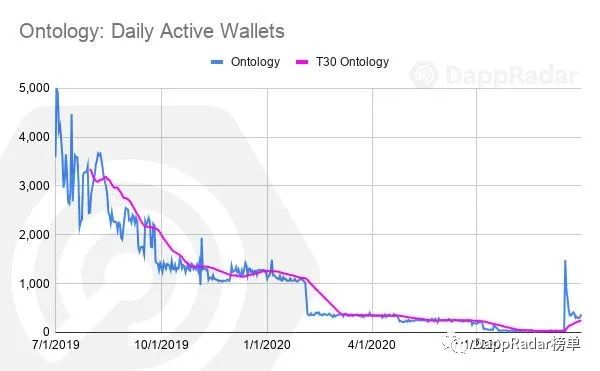

ONT

与2020年第二季度相比,Ontology上的每日活跃钱包增加了104%。

和IOST一样,Ontology已进入DeFi领域。尽管只有2个dapp:Wing和Unifi协议。Wing是每日活跃钱包增加的主要原因。该dapp将自己定义为基于信用的跨链DeFi平台。

这证明了即使是规模再小的区块链也在寻找进入DeFi生态系统的机会,试图增加每日活跃和用户规模。

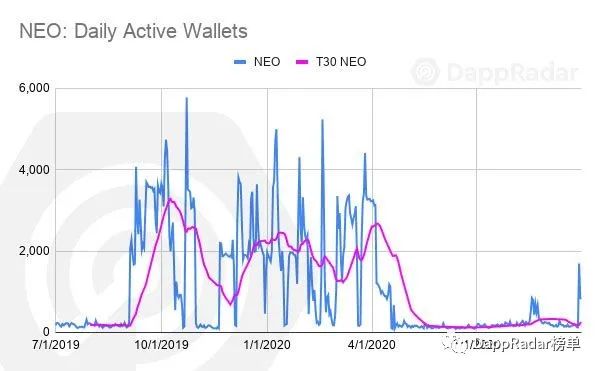

NEO

2020年1月,NEO推出了一些新的dapp。该协议经历了多个季度的过山车,我们在2020年第二季度报告了其下降了78%。

2020年第三季度,该协议几乎失去了所有的每日活跃。虽然在9月28日发布的一个名为Flamingo的新的DeFi类别dapp,但后续会发生什么还有待观察。

在NEO上拥有活跃用户的dapp只有Switcheo Network,Nash和区块链萌宠以及Travala。它们是目前维持NEO区块链活跃的主要dapp。

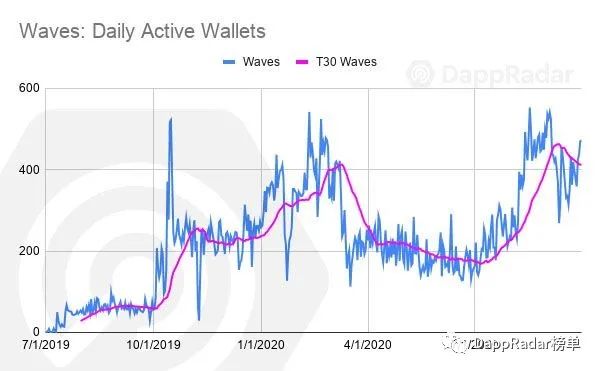

Waves

DappRadar跟踪的Waves区块链上运行的dapp有23个,其中只有3个处于活跃状态。该协议在2020年第二季度经历了高低起伏的数据波动时期。

但是,与2020年第二季度相比,2020年第三季度的每日活跃钱包从157个增加到472个。

在Waves上驱动交易量和用户活跃增长的dapp是Neutrino Protocol。在功能上与MakerDAO大致相似,用户可以锁定抵押品(这里用的是WAVES代币),从而生成稳定币USDN。

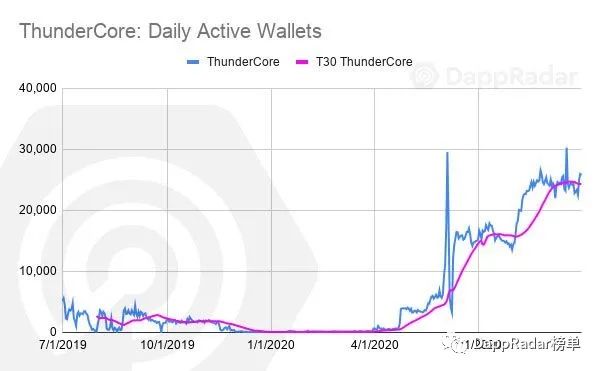

ThunderCore

2020年,ThunderCore作为一种正在逐季度增长的协议。尽管DappRada上只有19个dapps在ThunderCore运行,但是这些dapps都处于活跃状态。

在2020年第三季度,该协议在每日活跃方面表现良好,与2020年第二季度相比增长了72%。到2020年第三季度末,每日活跃的独立钱包超过25,000个。其中TT Mining dapp是推动这个增长的主要动力。

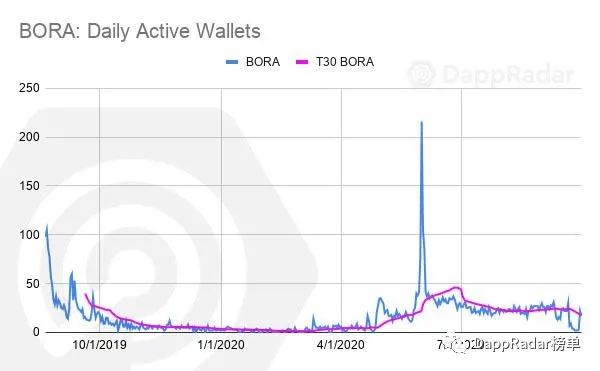

BORA

在2020年第二季度,我们讨论了BORA协议与EOS、TRON和以太坊等主流协议相比的不同之处。DappRadar从2020年5月底开始跟踪BORA 上的dapp,可以清晰地观察到它的增长。然而,到2020年第三季度末,情况有所不同,其上的每日活跃钱包减少了43%。

唯一让这一类别保持活跃的dapp是Seven Guardians,在撰写本文时有10个每日活跃的独立钱包。虽然现在下结论还为时过早,但是BORA内缺乏活跃是显而易见的。

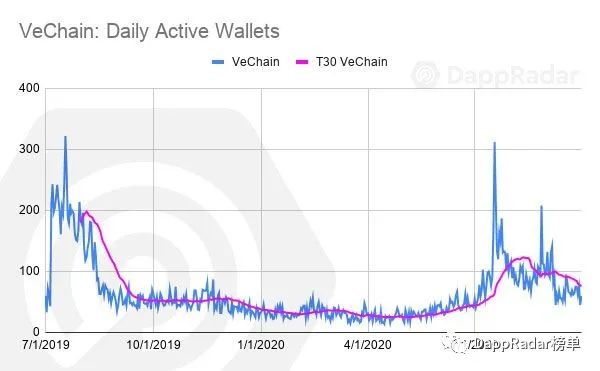

VeChain(唯链)

到2020年第三季度末,目前DappRadar追踪的dapp只有15个正在VeChain上运行,而这其中只有4个处于活跃状态。其中只有Vexchange对该协议做出了重大贡献,每日活跃钱包达到43个。

结论

以太坊仍然是最重要的区块链,在2020年第三季度为dapp生态系统吸引了1,190亿美元的价值。这些增长主要由DeFi和DEX类别的增长推动。

第二大区块链TRON也表现出令人印象深刻的结果:在第三季度,DeFi和高风险类别处于增长状态。

EOS活跃数据在2020年第三季度变化不大。尽管游戏类别每日活跃减少,但DeFi类别的活跃弥补了这个损失。

第三季度WAX区块链上的活跃主要是通过收藏品类别和市场类别来推动的。WAX区块链自发布以来已逐步成为NFTs的聚集地,接下来它将迈出大胆的一步试图进入去中心化金融领域。

IOST、Ontology和NEO以及其他一些规模较小的区块链也显示出进入DeFi领域的趋势。

DeFi潮流新风口:从链上数据看跨链桥的发展新方向

总锁仓额突破131亿美元,9月独立地址总数超12万个

Bitwise 向美SEC提交比特币策略ETF申请,旨在投资比特币期货和其他金融产品

PANews 9月15日消息,根据一份公开的监管文件,资产管理公司Bitwise 下属部门 Bitwise Index Services 向美国证券交易委员会(SEC)递交了比特币期货交易所交易基金 ETF申请,新基金名为Bitwise Bitcoin Strategy ETF。旨在投资比特币期货和其他金融产品。该文件称:“该基金不会直接投资于比特币,虽然该基金主要通过间接投资于在 CFTC 注册的商品交易所交易的标准化、现金结算的比特币期货合约来获得比特币敞口,但它也可能投资于集合投资工具和加拿大上市的提供比特币敞口的基金”。文件显示,ETF 还可能投资于现金、美国政府证券或货币市场基金。US Bancorp Fund Services 将担任转账代理和管理人,而美国银行将担任托管方。据了解,美国证券交易委员会(SEC)至今还未批准任何比特币 ETF 基金。此外,美证监会主席 Gary Gensler 表示该机构更有可能批准比特币期货 ETF 而不是现货 ETF,因为期货 ETF 将投资于芝加哥商品交易所(CME)提供监管的比特币期货产品,而比特币现货则不受监管。来源链接

知情人士:因需求强烈,Coinbase计划发行的债券或增加至20亿美元

PANews 9月15日消息,有知情人士称,此前计划发行15亿美元债券的Coinbase会将交易规模提升至20亿美元,因为至少已经有70亿美元的订单涌入。其他知情人士表示,等额的7年期和10年期债券将分别以3.375%和3.625%的利率发行,低于最初讨论的借贷成本。彭博社表示,固定收益投资者对该产品的热捧,代表了加密货币不再是一个专属于风险资本的行业,因为养老基金和对冲基金在内的专注投资债务的投资者都希望参与到此次的投资中。此前根据 Coinbase 提交给美国证券交易委员会(SEC)文件显示,Coinbase 将通过私募发行 15 亿美元于 2028 年和 2031 年到期的有担保高级票据,这些票据将由 Coinbase 的全资子公司 Coinbase, Inc. 提供全额无条件担保。来源链接