亚马逊、谷歌、Facebook入局电子竞技,流媒体直播时代来了?

近日,快手、微博先后宣布收购王者荣耀职业战队。就在不久前,京东、B站等多家互联网公司都开始通过举办赛事、IP授权、硬件周边等方式布局电竞产业。

《2020年1-6月中国游戏产业报告》指出,今年上半年,我国电子竞技游戏营销收入达到719.36亿元,电子竞技用户为4.84亿人。另据广州市社会科学院近日发布的调研报告,预计到2020年年末,中国内地电竞用户将达到5.2亿,市场营收将达到1400亿元左右。

作为泛娱乐行业的一个重要分支,电子竞技的热度一直不减。目前电子竞技发展出了不少衍生产业,比如电竞酒店、电子竞技直播以及电竞+旅游。

以电子竞技为代表的电子游戏行业,不仅在中国实现破圈发展,放眼全球,该行业也处在爆发性增长期。近年来,受惠于市场的扩大和新技术的应用,电子竞技行业呈现出一些新的特征和走向,业界较为关注的问题,包括:Z世代是否成为电子竞技重要的受众群体?流媒体直播新时代何时到来?数字广告下一个发展亮点会是游戏内广告吗?

2022年电子竞技,广告支出有望突破10亿美元

根据WARC的最新报告,即使疫情期间电子竞技用户增长的情况并不明显,电子竞技领域仍然是吸引广告主的热土。

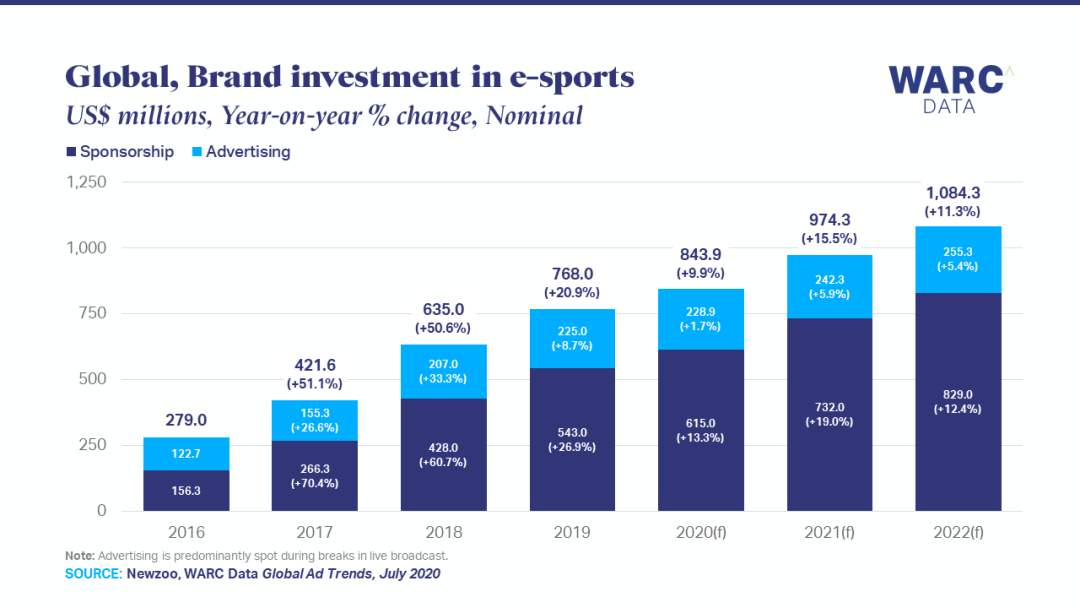

据WARC的数据,2020年,电子竞技的品牌投资(包括广告和赞助)将在全球范围内增长9.9%,至8.44亿美元。其中,大部分资金(6.15亿美元)用于赞助竞争对手或比赛本身;另外,还有2.29亿美元用于电子竞技转播期间的现场广告,电竞广告支出同比增长1.7%。WARC预测,到2022年,电子竞技的广告支出有望突破10亿美元。广告支出的持续增长将是未来几年电子竞技发展的关键驱动力。电子竞技、手机游戏和流媒体将成为广告市场的重点发展方向。

图注:2016-2022年全球电子竞技广告支出情况(来源:WARC DATA)

目前电子竞技已经覆盖约10亿全球受众,它在亚洲拥有最高的渗透率,近三分之一的亚洲人(30%)观看电子竞技内容,其次是拉丁美洲(20%),欧洲、非洲均为14%,北美是13%。

疫情期间,传统体育迷转向电子竞技的比例并不高,这导致电子竞技新增用户量受限。据数据,居家隔离期间,只有3%的成年人表示,首次观看电子竞技内容。从新增受众的区域分布看,印度新用户的比例最高,达到11%,而美国和英国仅为1%。

相反,电子竞技现有受众群体得到了一定的巩固:十分之一的全球电子竞技原有用户观看了更多的内容,该现象在韩国和印度尼西亚尤为明显,26%的韩国老用户以及24%的印度尼西亚用户将更多时间花费在此类内容上。

Z世代群体使用电子竞技的比例最高,为27%,其次是千禧一代(20%)。另外,根据Limelight Networks的数据,Z世代玩家平均每周会观看6小时以上的电子竞技内容,这比他们观看传统体育赛事的时长多出1个小时。

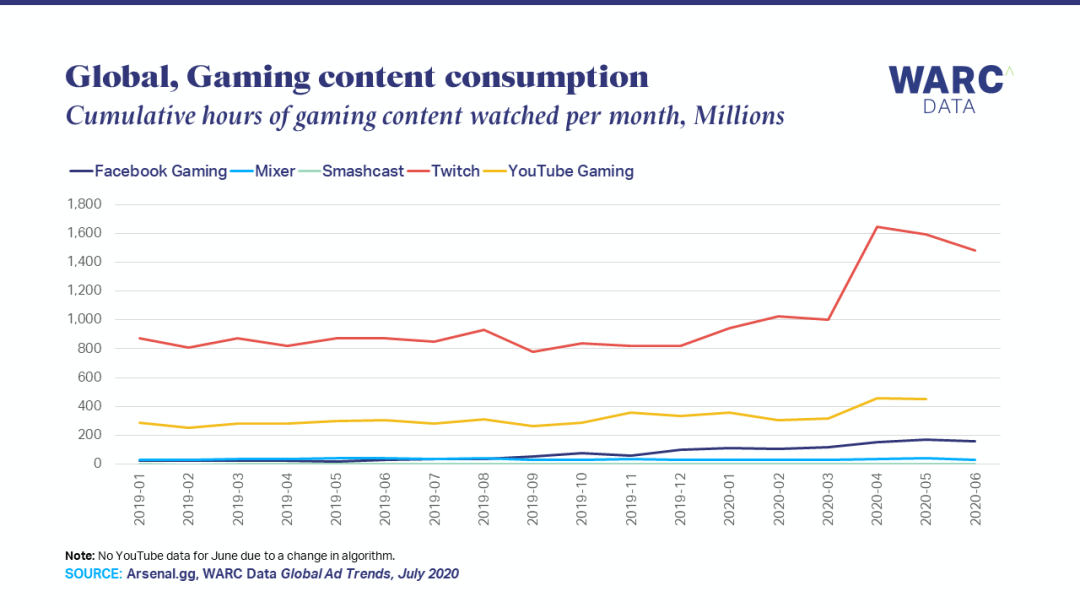

在疫情期间,亚马逊旗下流媒体平台Twitch成为电子竞技领域的一个大赢家。仅在4月份,Twitch上的游戏内容消费量就比上月增长了63.8%,累计达到16亿小时,是Facebook Gaming、YouTube Gaming和现已停产的Mixer时长总和的两倍以上。

对于许多年轻观众来说,现在是流媒体的“黄金时代”。仅Twitch平台每天就能吸引190万观众,主要是Z世代群体,他们会在晚上7点以后集中观看游戏内容。18-25岁的游戏玩家中,有三分之二的人在“看电视”与“玩视频游戏/观看游戏内容”之间,选择了后者。

WARC DATA的编辑James McDonald认为:“对于大多数Z世代来说,流媒体直播是他们的新时代,而前段时间Mixer的关闭突显了Twitch在市场上的垄断地位。腾讯今年或许还有可能会凭借Trovo在美国成为游戏流媒体的挑战者,但想要赶上Facebook和YouTube,它还有很长的路要走。”

Affectv的创始人Glen Calvert表示:“电子竞技最初生于PC端,在过去15年里,PC端一直主导着电子竞技市场。但在过去两三年里,移动端电子竞技的增长正在加剧发展,尤其是在印度和东南亚。”以Riot Games的《英雄联盟》为例,作为一款主要的电子竞技游戏,该公司在手机平台上大力推广。“手机是他们的切入点。”他认为,“在未来的两到三年内,手机电竞团队将会与那些PC团队旗鼓相当。”

坐拥29亿用户的手游,迎来高光时刻?

WARC的最新数据显示,疫情期间手机游戏用户急剧增长,迄今共有29亿全球用户,约占互联网用户的71%,在2015年该项数据为63%。智能手机的普及,使移动端成为最受用户欢迎的游戏设备。

根据Global WebIndex,只玩移动游戏的用户约为12亿,在全球互联网用户中占比29%;而在亚太、中东和非洲三个地区,该项数据的占比已经上升至三分之一,其中以色列(46%)、新加坡(44%)和泰国(42%)排名前三。

相比电脑玩家,手机游戏玩家的年龄偏大,而且大部分是女性(55%)。他们在使用和时间上更随意,而且有许多用户根本不认为自己是游戏玩家。在美国,尽管只有46%的人称自己是游戏玩家,但在有孩子的女性玩家中却有四分之三(77%)的用户都表示自己每天都会使用手机游戏。数据显示,这些“游戏妈妈玩家”要比普通的消费者更容易接受广告的植入,并且对购买的决定权具有很大的影响力。

手机游戏玩家对广告的价值交换有自己的理解,有超过半数(57%)的用户表示,如果一款游戏不需要玩家氪金就可以免费使用,那么这些玩家可以接受通过观看广告来换取,在美国玩家群体中这一比例上升到70%。数据显示,手机游戏中是否插入广告营销对用户的流失情况并没有明显的影响,而且手机游戏广告这一投入要比横幅广告或其他在线广告形式更加有效。

然而,在手机游戏发行商的收入中,广告仅占42%,而应用内购买(IAP)仍占据了大部分收入。不过,中国游戏发行商的收入有三分之二(65%)来自广告,超过了世界平均水平。

图注:2020年7月,全球各大平台游戏内容的消费时长(来源:WARC DATA)

在中国,手机游戏消费时间增长最快。在中国疫情暴发的第一个月,中国市场手机游戏应用的下载量上升了89%,达到3.05亿,在此期间,96.8%的中国女性手游玩家花了更多时间,78.0%的玩家在游戏中投入了更多的钱。

数字广告的下一个亮点是游戏内广告?

Zenith在今年7月份发布了一份有关全球广告支出前景的新报告。他们预测,2020年全年,全球广告总支出将下降9%以上,到2021年全球广告支出将增长5.8%,部分原因是东京夏季奥运会已延迟到2021年举行。

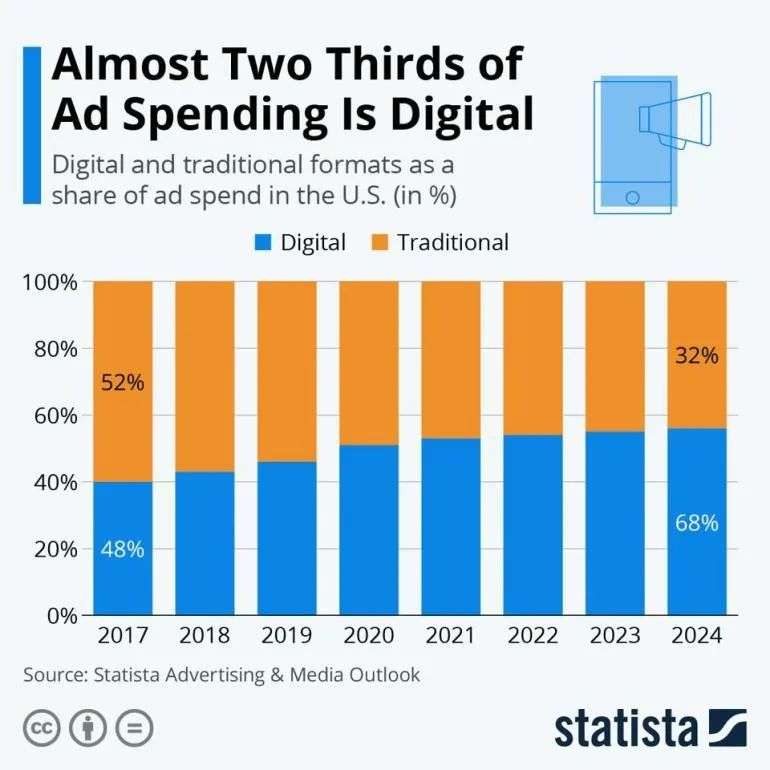

在目前的广告生态系统中,数字广告是为数不多的亮点之一。数字广告的增长虽然受制于疫情的影响,但整体向好。Zenith在发布报告中称:“数字广告将占今年全球广告支出的51.0%。”这也是数字广告支出首次占到全球广告支出费用的绝大部分,而且未来还会持续增长。

Zenith预测负责人乔纳森·巴纳德(Jonathan Barnard)表示:“疫情迫使品牌以更快的速度接受数字广告,同时也使品牌们意识到企业的数字化转型更加迫在眉睫。”

在这其中,游戏广告将成为一个值得关注的亮点。

图注:三分之二的广告支出费用为数字化广告(来源:Statista)

疫情期间,电子游戏吸引了更多的用户和流量涌入。Statista的数据显示,36%的受访者表示,与疫情暴发前相比,他们在电子游戏上花费了更多时间,美国电信网络Verizon的调查数据进一步显示,与疫情暴发前的普通一天相比,游戏的受众使用量增加了115%。《使命召唤》的开发商Activision Blizzard报告称,在今年第一季度,每月在线使用这款游戏的人数为4.07亿,Fortnite的注册用户为3.5亿。

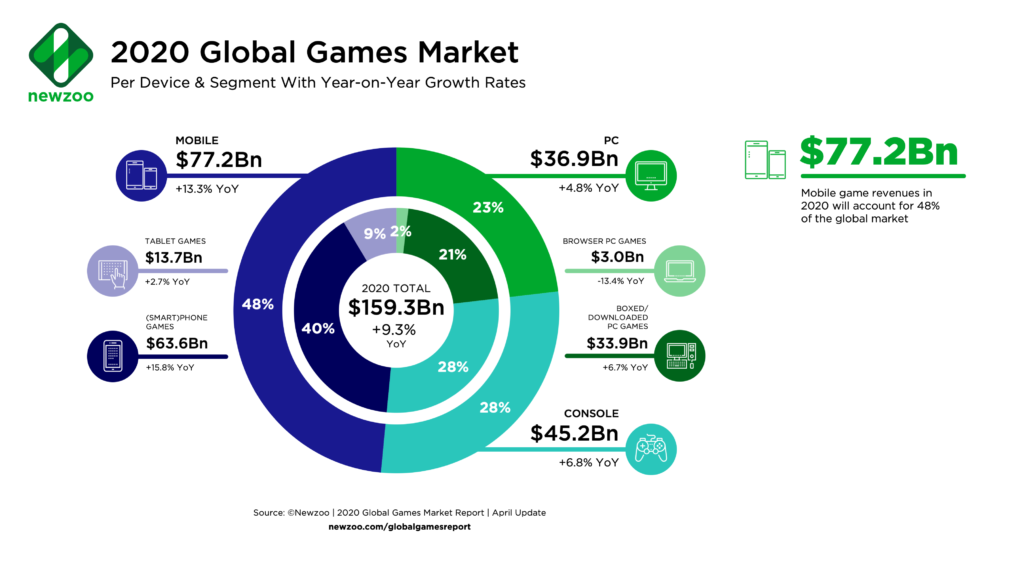

游戏内广告成为数字广告市场的一支“强力股”。据Newzoo发布的《2020年全球游戏业市场研究报告》,2020年全球游戏业收入预计将达到1593亿美元,同比增长9.3%,几乎一半的消费者游戏支出都来自于中国和美国;此外据预测,到2023年底该收入将突破2000亿美元。

2020年,移动端电子游戏收入预计将达到772亿美元,同比增长13.3%;主机电子游戏收入将达到452亿美元,同比增长6.8%,拥有世界共计7.29亿的玩家;PC端电子游戏收入预计将达到369亿美元,同比增长4.8%。

图注:2020年全球游戏市场收入(来源:Newzoo)

随着电子游戏市场的扩大,游戏巨头之间已经不再是彼此最大的竞争者,它们需要更多提防将电子游戏作为战略重点的社交媒体和电子商务公司。近年,亚马逊、谷歌、Facebook和苹果在游戏领域进行了大量投资。

拥有大量用户的游戏提供了更多媒介触达的机会,而这些用户往往具有很高的参与度。比如像Animal Crossing和Fortnite这样的游戏不仅仅为用户提供了打发时间的方法,它们还提供了一种让人们在虚拟世界中保持联系的方式。

结语

在线融资平台Omaze总裁、Activision Blizzard的前高级副总裁Will Kassoy说:“在90年代初,任天堂和世嘉还是青少年的游戏,而现在电子游戏已经成为可以与音乐、电影相提并论的一种泛娱乐行业,媒体品牌如果不涉足这个蓬勃发展的行业,可能会错失良机。”

转载引用声明:

请原文转载或不加修改地引用文中数据、结论及数据说明,并注明来源。除此之外的任何自行加工与解读均不代表CTR观点,对由此产生的不良影响,CTR保留诉诸法律的权利。