灰度8月份最新报告:为比特币估值,8个维度6个看涨2个看跌

8月中旬,灰度投资发布了最新报告《为比特币估值》,从相对价值的视角为比特币估值,又从供需关系的视角对比特币价值进行了评估,其中供应指标包括活跃代币数、币天销毁指数、实际市值、S2F模型、交易所持有比特币数量,需求指标包括比特币的采矿成本、巨鲸指数、每日活动地址(DAA)。

这些指标或多或少与比特币价格相关,有些指标指向比特币价格短期内会下跌,而有些指标指向比特币价格会持续上涨。其中活跃代币指数、币天销毁指数、S2F模型、挖矿成本、巨鲸指数、每日活动地址(DAA)均指向比特币价格将持续上涨,只有实际市值与交易所持有比特币数量两个指标显示比特币价格将会在短期下跌。

为防止19世纪70年代的超级大通胀,保险起见,最好将总资产的1%-2%配置到比特币上,这将会是非常明智且合理的选择。我们相信,专业投资者们在讨论比特币时都会信心满满。不过,随着比特币继续性地在咨询对话与投资会议上曝光,加上比特币的独特性,导致对其估值变得十分艰难。——比尔·米勒

“It’s an insurance policy in case inflation comes back again as it did in the 1970s. I would say that if that’s a sensible thing to do, then, certainly to have 1 to 2% of your assets in Bitcoin makes great sense here.”

– Bill Miller

该报告尝试帮助投资者认清当下局势,即为什么比特币从未如此重要。为此,我们研究了衡量比特币价值的指标,勾勒出比特币严重的供需失衡现状,并预测为什么这些因素会对比特币的采纳与价格产生积极影响。分析认为,当下的比特币市场结构与2016年超级大牛市前的表现极其相似 (This analysis indicates that the current Bitcoin market structure parallels that of early 2016 before it began its historic bull run.) 。

1、为什么比特币从未如此重要?(Why is Bitcoin important today?)

为了理解比特币的作用,我们有必要探究过去50年的货币史。我们认为,随着全球通货膨胀加速,对比特币等稀缺资产的需求正在增长。

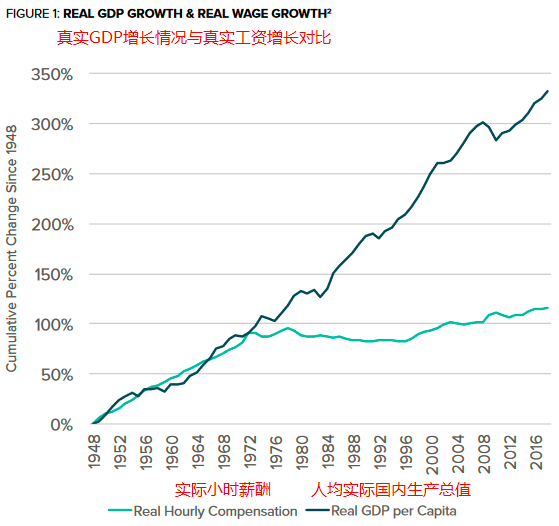

1971年,美国抛弃了金本位制度导致全球资产泡沫化,但是人们的收入却停滞不前。图一展示了实际GDP与实际工资之间的增长错位现象,不断增加的鸿沟正在“呼唤”更加激进的经济刺激政策——为应对经济下行,类似政策早已司空见惯!

真实GDP增长情况与真实工资增长对比

在过去半个世纪,宽松的财政政策促使资本市场举债购买资产,而在2008年的全球性金融危机中,其中的一部分债务遭到强制清偿。金融危机阶段的量化宽松政策(QE)旨在缓解螺旋式上升的债务现状,并挽救经济于水火之中,然而QE的结果却是火上浇油。

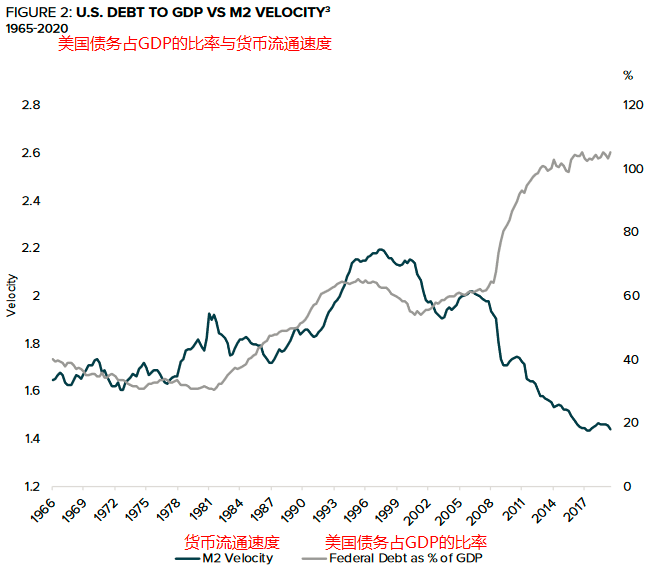

另一方面,宽松的货币政策导致大量资金流入金融资产领域,而不是如预期的那样流入传统经济或者普通大众(Main Street),进而加剧股市和经济的脱节。如图2所示,美国债务占GDP的比率自2008年以来几乎翻了一番,而M2货币供给的速度,即货币流通速度,却随着新发行货币进入金融领域而不是实体经济而快速下降。 注:Main Street 即普通的美国投资者、小型独立企业和投资机构、或实体经济,与Wall Street 即华尔街为代表的高净值投资者、大型跨国公司相反。

美国债务占GDP比率与货币流通速度

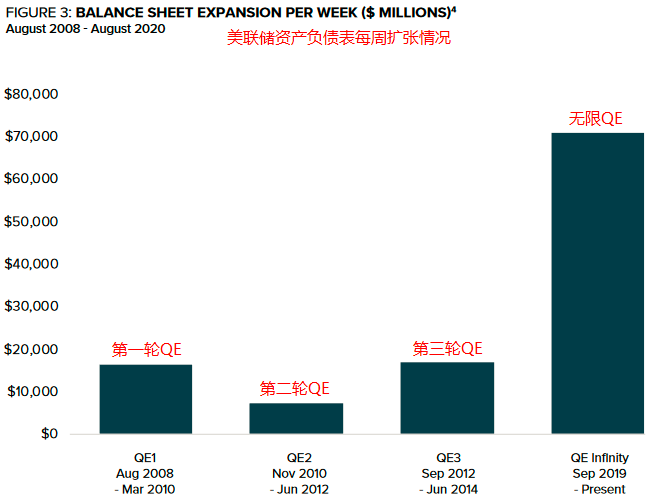

从2018年开始,QE导致美国联邦储备银行的资产负债表从2008年的1万亿美元增加到了2014年的4万亿美元,随着经济表现出强劲迹象,美联储计划扭转这种扩张姿态。然而当美联储在2018年尝试收缩其资产负债表时,市场旋即给出了不利反馈,标准500指数在短短3个月内就下跌了20%。

由此看来,除非QE亲自毁掉它所苦苦支撑的金融市场,否则量化宽松的趋势根本无法得到逆转。

图三所示,如今的美联储正以史无前例,前所未有的速度印钞,这被称为无限QE。尽管相对于其他主权信用货币,美元指数正在走强,但是正在实行的宽松政策,依然导致投资者们对通货膨胀持谨慎态度。

美联储资产负债表每周扩张情况

在这场史无前例的货币和财政刺激中,投资者正在寻找各种方法,以抵御通货膨胀带来的负面影响。由于比特币的独特性,例如其稀缺性与独特的发行机制,我们认为它可以成为一种价值存储手段与通胀抵御手段。

2、如何看待比特币的价值?(How can we think about Bitcoin’s value?)

投资者可能会认同这样的观点,即在当前经济形势下,比特币稀缺性与数字化的货币形式是很有意义的,不过这很难成为确定比特币公允价值的准绳。由于比特币不是现金类资产,因此投资者不能应用标准的现金流折现法来模拟其当前价值。

公允价值(Fair Value) 亦称公允市价、公允价格。熟悉市场情况的买卖双方在公平交易的条件下和自愿的情况下所确定的价格,或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。

现金流折现法:通过统计预测公司未来的盈利能力,来计算出公司的净现值,并按照一定的折扣率来折算,以此来确定该公司的股票发行的价格。现金流折现法在市场完善、会计制度健全的西方企业中是使用最广泛的方法,但是由于国内现行的企业会计制度不健全,所以在使用范围受到一定的限制。

在某些方面,比特币估值方式与黄金相似,我们可以使用相对价值和供需分析来评估比特币的投资价值,而不是通过分析现金流。当然,我们必须明确一点,这些指标必须赖历史数据,而历史表现并不能代表未来。

3、相对价值(Relative Valuation)

由于比特币与生俱来的稀缺性,以及其它特性,例如发行机制,因此为比特币估值最直截了当的方式就是把比特币与其它价值存储方式进行对比。

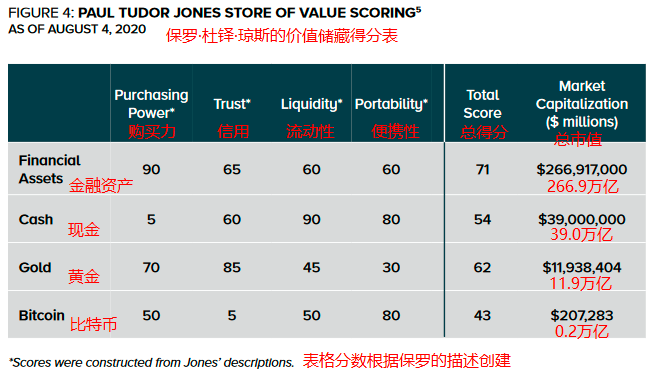

2020年5月,华尔街著名投资人保罗·都铎·琼斯(Paul Tudor Jones)在给投资者的信中提到了他投资比特币的理由。Jones在信中写到,在考虑货币通胀的情况下,他和团队对金融资产、现金、黄金和比特币等金融资产进行了打分,打分的维度分为购买力、可信度、流动性和便携性五个维度。

保罗·都铎·琼斯(Paul Tudor Jones)的不同价值存储方式得分表

Jones认为,虽然比特币的价值存储得分最低,但这也意味着市场远远低估了比特币的市值。我们引用Jones的原话:

我丝毫不惊讶于比特币得分靠后,相反,高分数反而会让我感到吃惊。比特币的总体得分接近金融资产的60%,但其市值是金融资产的1/1200。总体得分占黄金的69%,但市值却只有黄金的1/60。这样看起来,比特币似乎被低估了。

Jones的理论说明,比特币拥有巨大的潜在价值,不过,在比特币市场规模触及一定程度之前,其市场信任度和监管等方面仍会面临不确定性。

4、供求关系(Supply and Demand)

估值与定价的核心是供需关系。虽然比特币没有现金流,但投资者可根据链上数据来分析供需关系,并据此估算比特币价格。比特币总量上限为2100万,但并不是所有比特币都已被开采,也不是所有比特币都会参与流通。

以下介绍比特币的指标,分为两大类,分别是供应指标与需求指标,供应指标包括活跃代币数、币天销毁指数、实际市值、S2F模型、交易所持有比特币数量。需求指标包括比特币的挖矿成本、巨鲸指数、每日活动地址(DAA)。

通过对这些指标的观察,可对比特币市场结构做出基本判断。这些指标一致表明,当下比特币处于供不应求的状况。不过,值得一提的是那些发生在链下的重要活动,也可能会降低这些指标的影响力。

1)供应指标(Supply-Based Metrics)

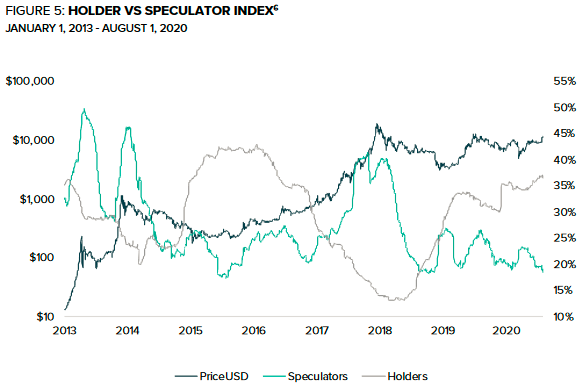

活跃代币指数(Active Coins)

我们根据年龄区分比特币,了解其总体市场结构。持有1到3年的比特币被定义为信仰者(Holder),90天内被移动过的比特币被称为投机分子(Speculators)。信仰者增加意味着基本面看涨,而投机分子增加则意味着看跌。

图5中显示, 市场上比特币投机分子数量正在减少,信仰者数量在不断增加,这与2016年初走势类似。

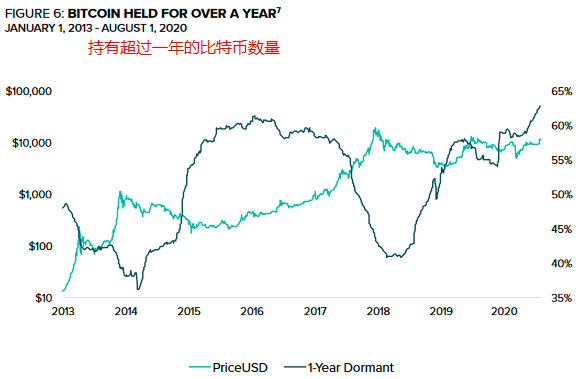

同样值得关注的是,比特币链上数据显示持有超过一年的比特币数量创历史新高。这说明,当前投资者看好比特币未来走势。虽然这是衡量比特币供应情况的指标,但这表明市场对对比特币价值储存手段的需求—— 尽管比特币波动性很大,但投资者们似乎对持有比特币更感兴趣,而不是交易。

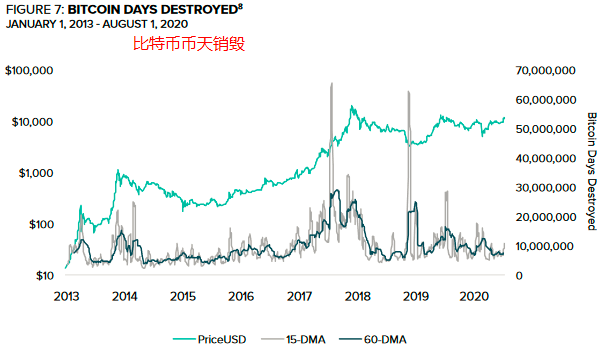

币天销毁指数 (Bitcoin Days Destroyed)

投资者还可以观察比特币币天销毁指数(Bitcoin days destroyed, BDD),该指标用来衡量某一天所有比特币移动的总年龄的指标。

例如,如果John送给Grace一个比特币,而Grace持有该币10天之后才使用它,那么她已经销毁了10天比特币。币天销毁指数允许分析师识别旧币供应的巨大变化。

较高的BDD说明长期持有者对市场发出了看跌信号,纵观历史,BDD总会在市场最疯狂时飙升,原因是投资者正在抛售其长期持有的比特币,或者在接近市场底部时,投资者最终向市场投降,这是往往是市场见底的最后信号。为了清楚地说明这种关系,图7展现BDD的15天和60天移动平均线。

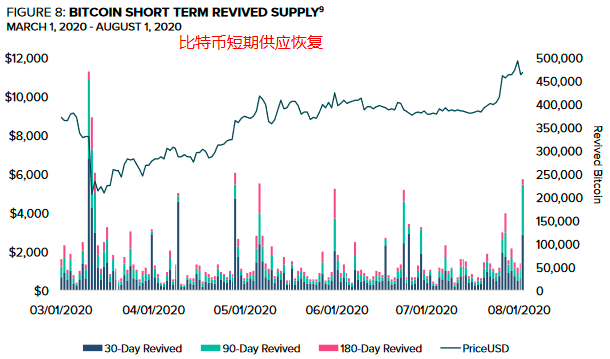

BDD还可以进一步细分为不同的年龄层,在更短的周期内为投资者提供更加具体的交易指标。图8显示了30天、90天和180天比特币的供应量,这些此前休眠的现在“复活”的比特币。 2020年3月的情况说明,短期内供应激增表明比特币价格将会大幅上涨。

实际市值(Realized Capitalization)

比特币的实际市值,是通过计算每个比特币在最后一次链上移动时的价格计算得到的。例如,在计算比特币实际市值时,2012年转移的比特币对总市值的贡献要小得多,因为当时比特币很便宜。使用这种方法衡量比特币总市值时,分析师就可以忽略掉那些因私钥丢失而永远找不回来的比特币。

某种程度上,这种衡量手段更准确地反映了比特币的市值,因为它考虑了所有货币的最后价格,而不仅仅是最近交易的比特币。 历史上,这也是比特币价格的强力支撑区。MVRV是流通市值与实际市值的比率,从历史上看,当该指数小于1时,就会是买入机会。

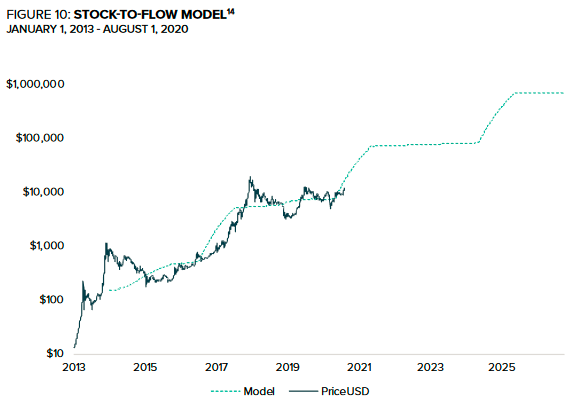

S2F模型( Stock-to-Flow Model )

投资界经常使用S2F比率来衡量大宗商品稀缺程度。S2F模型的计算方法是用商品的现有供应量除以该商品的年增长率。历史上,像比特币、黄金和白银这样的高流通率商品被用作价值储存手段。

图10显示了一个流行的模型,它利用比特币的价格与库存-流动之间的历史关系来估算未来的价格。虽然价格确实遵循了这种高度相关的库存-流动模型,但这种关系可能是虚假的,因为这并没有考虑到价格升值。

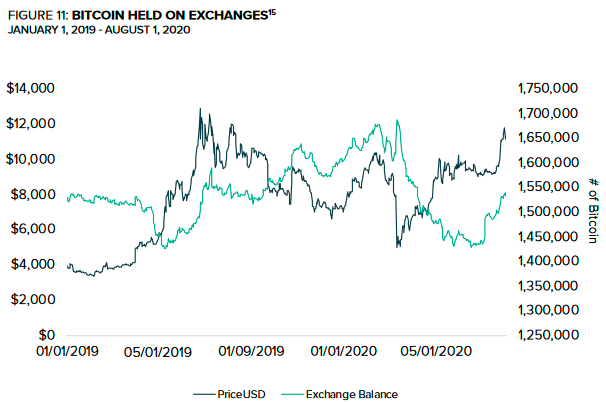

交易所持有的比特币( Bitcoin Held on Exchanges )

虽然有些比特币交易通过芝加哥商品交易所(CME)期货或场外市场进行,但还有一些通过加密货币交易所进行。投资者可以核算这些交易所持有的比特币数量,以确定流动数量。交易所供应量越多越是看跌,而交易所供应量越少则可能是看涨。

今年7月,交易所余额接近2019年5月以来的最低水平,价格随之飙升。 最近,交易所比特币数量有所增加,表明投资者可能正在考虑卖出。

2)需求指标(Demand-Based Metrics)

众所周知,包括Visa、Square和PayPal在内的传统金融领域的支付渠道正在接受比特币。此外,投资者还可以通过观察链上数据来了解市场对比特币的需求情况。流行的方法包括分析每日活跃地址,巨鲸地址数,和矿商盈利能力。

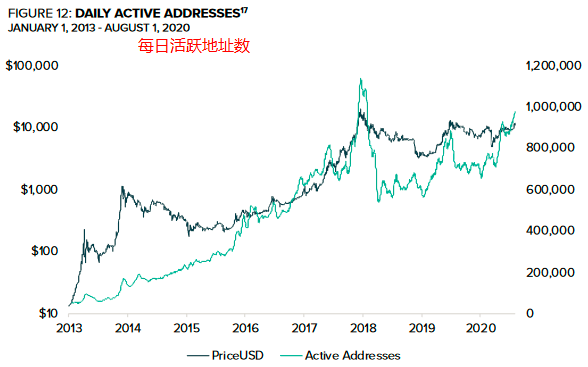

每日活动地址(Daily Active Addresses)

每日活动地址(DAA)是对某天所有参与比特币转账的址数的统计。虽然DAA并不能涵盖所有用户,但它仍然是投资者观察比特币网络增长情况的窗口,总体上DAA与价格呈正相关性。图12表明,当下的DAA指标处于自2017年以来的最高水平。 这说明当下的比特币网络接受度较高,也可能预示着一个新的市场周期的开始。

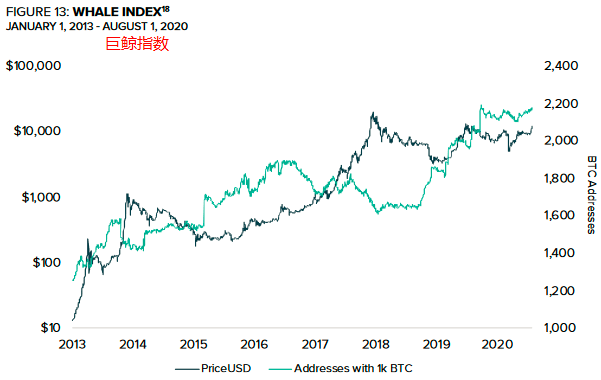

巨鲸指数(Whale Index)

巨鲸指数是指地址中余额超过1000个比特币的数量(截至2020年7月30日,约1100万美元),截止7月30日,该数据正趋近历史新高,如图16所示。

需要注意的是,一个人可以拥有多个活跃交易的地址。 下图说明,持有大量比特币的地址数量正在大幅度增加。

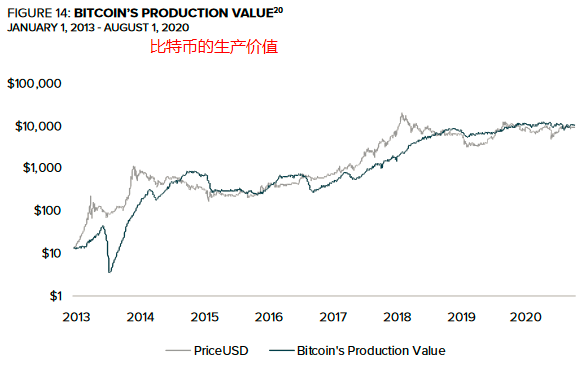

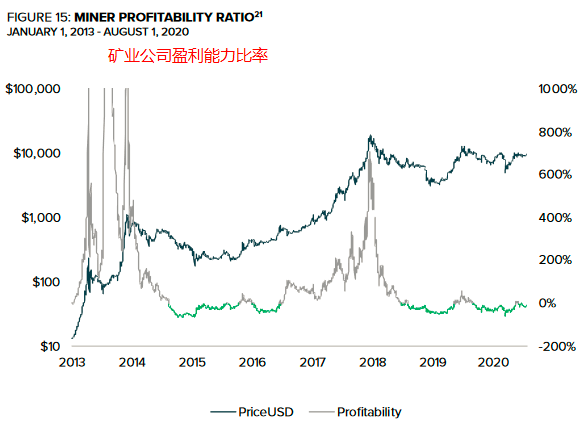

比特币挖矿成本(Bitcoin’s Production Value)

比特币挖矿耗电量可以衡量单个比特币的挖矿成本。简单地说,挖矿就是把电能转换成比特币的过程。一般情况下,大宗商品的价格往往会在生产成本附近震荡,因此这种方法可以用来衡量比特币的价格下限。价格和生产成本之间的关系非常重要,这是矿业公司盈利能力的衡量标准。

随着比特币价格上涨,矿业公司的盈利能力往往会提高,这会吸引更多矿商加入采矿行列。相反,当矿业盈利能力下降时,这会迫使低效矿工卖出比特币并清算出场。 此时,在市场向好的情况下,效率更高、资金更加充足的矿商会持币待涨,而不是卖出。

比特币价格与挖矿成本的比率,用于展现比特币在一段时间内的价格下限。这一指标的内在逻辑是,长期底盈利会淘汰中小矿商以改善市场结构。 绿色区域代表无利可图的时期,也是最好的买入机会。

结论(Conclusion)

比特币正吸引越来越多投资者,不过如何为比特币估值是当下面临的最大挑战。本报告介绍了如何使用相对估值和供求指标来评估比特币的公允价值。不过,该评价标准的问题在于,随着更多的比特币交易发生在链外,这些指标可能会变得不那么有效。

在货币泛滥,人们对价值存储手段需求不断增长的情况下,比特币独特的稀缺性使其受到欢迎。本报告所涵盖的众多区块链指标表明,当下的比特币市场情况与2016年的情况极其相似。总量有限、基础设施相对完善、发行机制特殊,这些特点让比特币继续吸引着全球投资者的关注,通过该报告的技术指标,投资者可以更加方面地衡量市场增长情况。